1、

业绩大幅增长,营收结构逐步优化

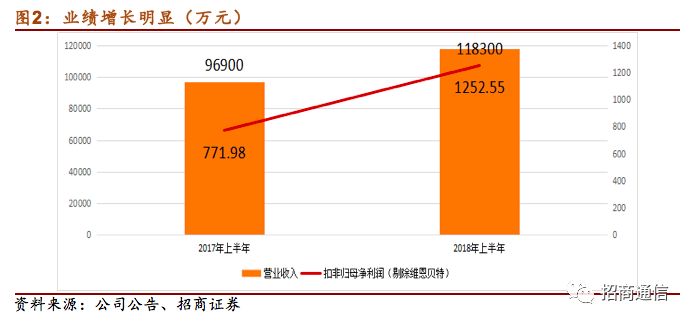

公司公告其2018年上半年实现营业收入11.83亿元,较上年同期增22.09%。净利润3836.24万元,较去年同期增长242.18%,业绩大幅增长。

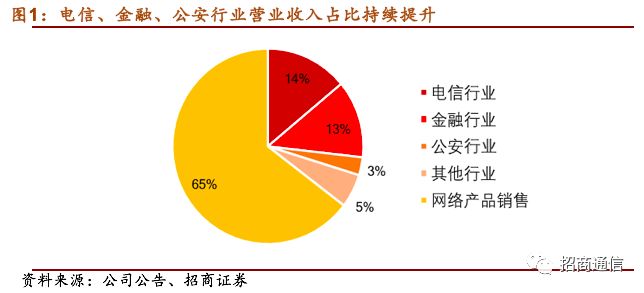

收入构成上,电信领域贡献了14%收入,金融领域贡献13%,公安领域贡献了3%收入,网络产品分销贡献了65%收入,其他行业贡献了5%收入,电信、金融和公安等领域的收入占比持续提升,营收结构进一步优化。

2、企业云化驱动业绩增长,内生增速提升,彰显业务拓展实力

公司业绩较上年同期大幅增长,主要原因是公司持续加大在云计算、大数据、人工智能方向的投入,在公司覆盖的主要行业市场竞争力持续增强;三大运营商业务运营系统进一步云化,需求提前释放,公安行业及其他企业在云和大数据方面需求增长。在运营商云化、公安大数据以及其他行业云化项目上进展顺利,助力业绩持续高速增长。

由于维恩贝特自2017年四季度开始并表,2018年上半年实现1915.07万净利润,考虑到其收入利润结算大半来源于下半年,从上半年利润完成情况来看,全年有望略超对赌业绩水平。另外,上半年公司收到的政府补贴提升,导致非经常性损益对净利润影响金额为978.62万元,其中维恩贝特的非经常性损益约为310万,若剔除维恩贝特及非经常性损益后的扣非净利润为1252.55万元,较去年同期的771.98万元

增长62.25%,内生增速提升明显彰显公司各业务拓展实力。

3、电信、金融、公安政府行业的业务持续拓展,公司整体盈利能力有所提升

上半年公司营业收入实现22.09%增长,归母净利润实现242.18%增长,业绩大幅增长

主要来源于电信、金融、公安政府行业的业务持续拓展

,且公司软件业务持续高增长,同时推动行业应用产品化、组件化,以提高技术复用能力,使得

毛利率较去年同期提升5.02个百分点

。

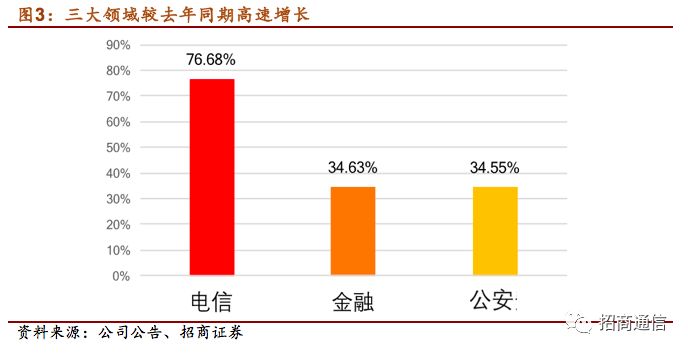

其中电信行业收入较去年同期增长76.68%,主要系中国电信和中国联通的系统云化业务的持续拓展,随着公司在中国移动市场突破为其打开新的盈利增长点。

金融行业上半年整体实现238.12%增长,若剔除维恩贝特收入并表9140.28万元,内生增速为34.63%,持续拓展利用大数据技术的智能风控和智能摧收业务。收购维恩贝特后,天源迪科补齐了在银行端的缺口,实现了银行、保险、证券三大块的业务版图,为金融行业提供云计算平台、移动端应用以及核心系统软件的开发服务,维恩贝特与公司研发管理整合顺利推进下半年进入收入结算高峰期,有望完成全年5940 万元业绩承诺。

公安领域上半年增速34.55%,公司警务云大数据、交通大数据新增昌都、连云港、咸丰、岳阳等地,以深圳、泰州、台州市路桥区警务大数据为样板标杆效应显著,由于公安上半年主要是申请立项,招标大多于下半年启动,结算也集中在四季度,预计公安业务的拓展将于下半年集中展现。

4、三大费用把控良好,研发投入持续加大

持续研发投入,把控费用水平,提升盈利能力。

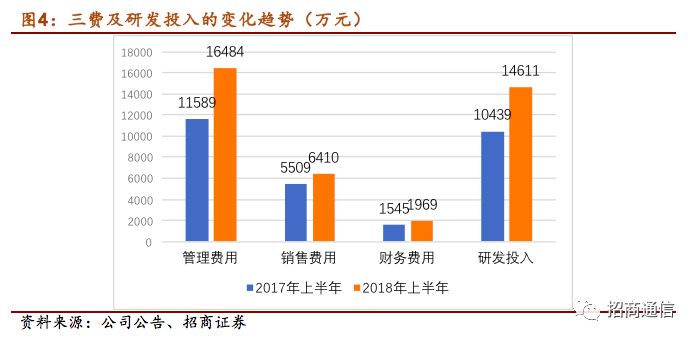

上半年,公司仅管理费用提升较为明显,主要系公司持续加大在大数据、人工智能以及云计算领域研发投入,持续推进大数据洞察分析平台、企业移动商业智慧服务平台、产业“BOSS+”云平台等三大募投项目,为其核心竞争力加码。另外,公司建立区域销售体系,结合其在各区域行业客户服务积累,人员复用率逐步提升,使得销售费用获得显著优化。

5、现金流量提升明显,回款结构相对优化

本年度公司经营性现金流为-6226万元,较上年同期增长11.57%,主要原因系子公司金华威对公司现金流量影响较大。随着金华威持续加强对销售的过程控制、质量控制及回款控制,存货、应收账款及营运资本的周转速度较流动去年同期有所提升,实现收入76,755.32万元,较去年同期增长4.39%,净利润2,312.24万元,较去年同期增长9.98%。

网络产品分销业务的支出成本降低,且回款周期相对优化。

6、看好公司在公安领域的发展前景,以及企业上云政策催化

我们看好公司在公安安防领域的发展前景。

在面临信息化时代数据量爆发的背景下,大数据价值逐步体现,公安原始的体制无法将现有办案能力与犯罪升级相匹配,亟待改革,并且建立全新的公安数据系统是首要任务,由此带来了公安信息化行业厂商的洗牌机遇。天源迪科十年深耕云计算与大数据技术,并参与早期公安信息化建设,拥有多年公安行业服务经验积累,公司采取业务咨询+解决方案+落地服务的综合战术,已落地珠三角、长三角及华中等发达地市警务云大数据项目,逐步在公安信息化改革浪潮中脱颖而出。同时,公司以此获得了华为公安行业全国顶层战略规划的合作伙伴地位,在合作模式中,华为主要聚焦硬件层面,天源迪科在软件和应用层占据主导,两者实现优势互补,共同开拓公安信息化市场。

近日,工业和信息化部印发《推动企业上云实施指南(2018-2020年)》,提出总体要求:到2020年,力争实现企业上云环境进一步优化,全国新增上云企业100万家。此政策意在推动企业利用云计算加快数字化、网络化、智能化转型,推进互联网、大数据、人工智能与实体经济深度融合,为公司在云计算领域持续发展提供了政策保障。

另外,公司获得首家阿里云企业服务铂金合作伙伴授权,双方已在电信运营商、交通、能源、航空等行业已展开诸多合作,核心合作伙伴地位进一步升级,有望促进双方在在云计算市场更为良性和深入的合作,增强公司的核心竞争力。

7、投资建议:维持强烈推荐-A

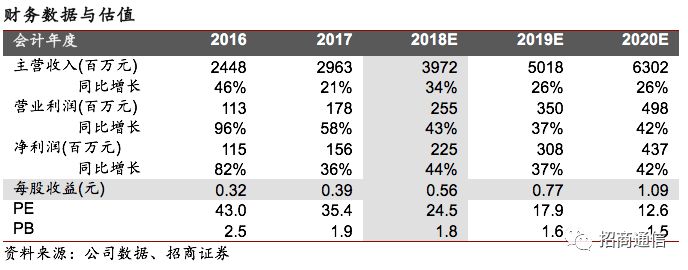

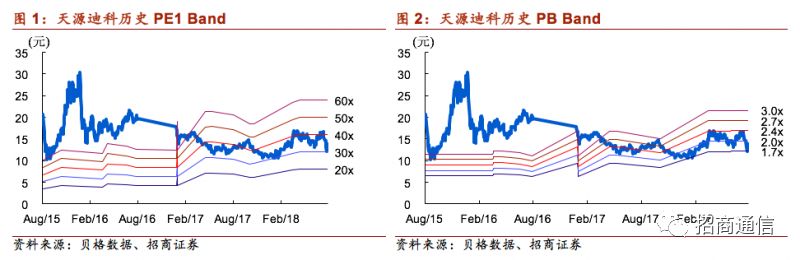

我们看好公司长期深耕垂直行业多年积累的核心优势,有望受益企业IT云化带来的应用层市场集中度提升。公司在公安行业多年积累了核心优势,以及聚焦咨询方案和顶层设计的战略,有望率先抢占市场,受益公安信息化改革带来的行业洗牌机遇。另外,工信部印发“企业上云指南”为公司在云计算领域持续发展提供强有力的政策保障。预计2018-2020年对应净利润分别为2.25亿元、3.08亿元和4.37亿元,当前股价对应PE分别为24.5倍、17.9倍和12.6倍,公司业绩成长稳健,维持强烈推荐-A。

风险提示:运营商资本开支下降风险,人力成本提升风险,行业拓展不达预期。

参考报告:

1、《天源迪科(300047)公司点评:承前启后深化合作,携手华为打造“平安城市”》2017-12-26

2、《天源迪科(300047)公司点评:广州开启正式合作,警务云业务再下一城》2017-12-28

3、《天源迪科(300047)深度报告:IT云化变革孕机遇,跨行业开拓云服务版图》2018-1-23

4、《天源迪科(300047)公司点评:业绩持续高增长,云版图开疆扩土》2018-02-28

5、《天源迪科(300047)—全年业绩稳定增长,警务云项目城市加速落地》2018-03-28