业绩增速破百,各类指标全面回升,规模扩张仍显保守。

文/克而瑞研究中心 沈晓玲、朱伟

销售金额同比大涨143%,旅游地产贡献突出

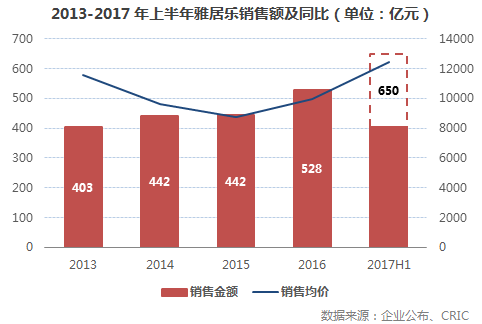

17年8月雅居乐半年报公布,业绩亮眼,公司经营步入正轨,销售均价来看,企业在2015年跌到谷底,16年开始稳步回升,经过漫长的调整期,雅居乐的业绩终于加速增长,

今年上半年完成销售403.9亿元,较去年同比大涨143%,增速为TOP20房企上半年的平均增速的两倍之多。

而企业1-8月已完成销售501.9亿元,逼近去年全年的销售额。在上半年的业绩发布会上,雅居乐也将销售目标提升至650亿元,1-8月企业已完成销售目标的77%,全年完成目标毫无压力,因此不论是目标设立还是提升,雅居乐都显得较为保守。

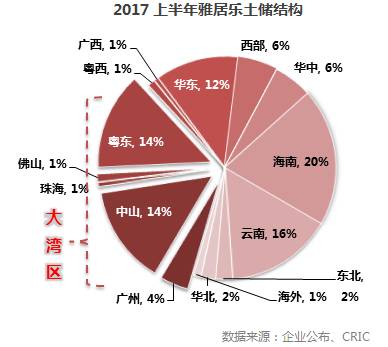

从企业的销售结构来看,雅居乐旅游地产板块上半年表现出色,仅

海南清水湾上半年即销售110亿,占到总额的27%,达到五年来最高水平

,随着海南市场的逐渐回暖,该区域对雅居乐业绩推动明显。目前海南省的“双暂停”政策仍在持续,包括“对商品住宅库存消化期超过全省平均水平的市县,暂停办理新增商品住宅及产权式酒店用地审批,暂停新建商品住宅项目规划报建审批”。而雅居乐在海南仍拥有600多万方土储,因此这类政策对于雅居乐限制较少,且利于保护当地市场,使雅居乐海南的业绩贡献更加稳定。随着下半年国庆黄金周等假日临近,将进一步推动雅居乐旅游地产业绩。

拿地扩张保守,重点布局大湾区

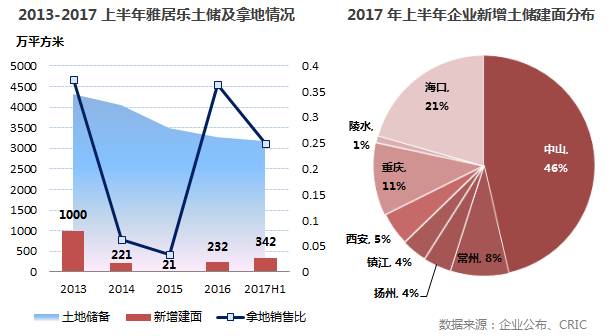

今年上半年雅居乐新增土地建面342万方,新增土地总价101亿元,拿地销售比为0.25,较同规模房企来看已经相当保守。

细究原因,企业在13年即新增土储1000万方,但恰好遇到市场调整,销售节奏被打乱,资金链一度紧绷,经过三四年之久才逐步恢复元气,但无奈当今销售排行榜中已换了天地,雅居乐一度跌至20名开外,代价沉重。因此雅居乐拿地方式近几年一直趋向保守,同时考虑到企业自身土储较为丰厚,截止上半年拥有3163万方土储,足够企业3-5年开发之用,在土地市场高热的今天,企业也并不急于拿地。

从企业的新增拿地情况来看,雅居乐继续扩大其在珠三角优势

,在海南和中山所得地块建面占到总量的68%,并在上半年回购了海南清水湾项目30%股权。

其次是长三角区域

,常州、扬州、镇江三地新增土储占到总量的16%,中西部重点布局西安和重庆,与长三角占比相同。

值得一提的是,

上半年雅居乐在中山新增土储占到新增土储总量近一半

,企业对该地市场的重视程度可见一斑,考虑到中山正位于最近与雄安新区“争”热点的粤港澳大湾区上

(2017年3月,在全国两会上,“粤港澳大湾区”被正式写入政府工作报告)

,这样的积极投资也显得合情合理。

截至上半年,雅居在乐大湾区已拥有1000多万方土储,其中主要土储来自于惠州和中山,充分享受概念红利。

湾区的特点就是区域小但经济体量大,粤港澳大湾区范围占全国土地面积不足1%,人口数量不足全国总人口的5%,2016年其11城GDP总和便达到了9.35万亿元,占全国(含港澳)的12%。随着粤港澳大湾区建设与发展,未来将成为出比肩世界三大湾区的第四大湾区,这都将对湾区城市房价形成有力支撑。而据雅居乐在发布会上透露,在湾区中山和惠州800万土储的拿地成本仅为预售价格的5%,未来发展潜力巨大。