并购汪,资产管理和精品投行旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

***会员活动预告***

8月21日/周一,下午3-5点,地点:北京金融街。

***活动分享主题***

境外机构境内股权投资:政策与路径

***活动分享嘉宾***

主讲人一:

孙洋:清华大学经济学博士,天津自贸区中心商务区金融服务局局长,曾参与天津自贸区筹建工作。天津自贸区在资管、跨境综合服务等方面有专业服务团队,积累了较为丰富的服务经验,一直致力于为专业机构提供政策、财税、业务等方面的综合服务。

主讲人二:

某股份制商业银行分行投行部副总经理,长期从事跨境投融资业务一线工作,在FDI、ODI、QDLP、QFLP、跨境并购融资、外保内贷、内保外贷等业务方面有丰富的操作经验。

***加入会员方式***

加入会员请长按图片二维码

或电话/微信汪老师18519783108。

下修是私募EB减持的最后保险!怎样设计才能提高换股概率?

小汪说

上周,小汪@并购汪指出,私募EB似乎是减持新规之后,最具有威力的减持神器。

所谓私募EB,指的是上市公司股东发行的,以质押上市公司股份为增信措施的债券。在约定的换股期内,债券持有人可按约定的换股价格将债券换为股份,而换股的股份来源就是质押的股份。

假设债券顺利换股,就相当于发行人(上市公司股东)实现了被动减持。

根据《资本市场法律法规》,现行监管规则对私募EB的换股比例上限无要求。一般来说,只要私募EB换股不会导致上市公司控制权改变即可。并购汪研究中心统计,私募EB的换股比例一般在1%至10%之间,低于5%的较为常见。

比如本钢集团通过私募EB换股,在3天内减持了本钢板材3.05%股份。

而根据减持新规,使用集中竞价交易方式和大宗交易方式,股东15个交易日+90天内的减持上限应为3%。

私募EB这一减持神器应用的关键是什么?

当然是,换股期之内,上市公司股价上涨至债券换股价格之上。如此一来,投资者换股可获得换股收益。投资者换股之后第二天即可在二级市场出售股份获利。

可能有读者会问,要是上市公司股价不涨呢?

简单,私募EB可设置下修条款。下修条款是指,假设上市公司股价下跌到一定程度,私募EB的换股价格可以向下调整。

一旦正股股价大幅下跌,下修条款将成为发行人减持成功的最后一道保险措施。

但是,这一道保险究竟是否会生效,生效之后能发挥多大效用,考验的是下修条款设计的精湛程度。

小汪@并购汪今天就分析两个经典的下修案例,来谈谈私募EB的下修设计究竟有何要点,以及私募EB作为一种减持工具,有何“雷区”。

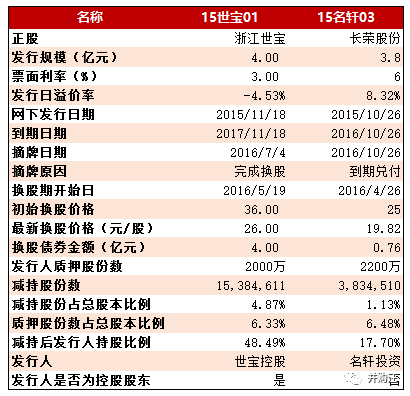

经典下修:15世宝01

“15世宝01”发行于2015年年底,发行规模为4亿元,发行人为浙江世宝的控股股东世宝控股,票面利率为3%,期限为两年。

“15世宝01”的初始换股价格为36.00元,发行溢价率为-4.53%。

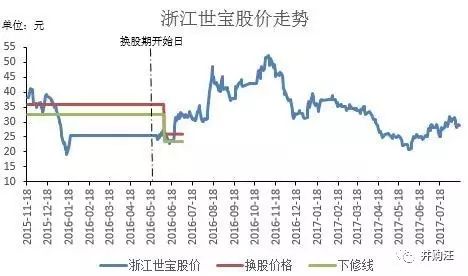

“15世宝01”于2016年5月19日进入换股期,但在换股期内浙江世宝股价低迷,达到下修条款的触发条件。

“15世宝01”的下修条款为:换股期内,标的股票在任意连续10个交易日中至少5个交易日的收盘价低于当期换股价格的90%时,发行人董事会有权在5个交易日内决定换股价格是否向下修正。修正后的换股价格不低于该次董事会决议签署日前1个交易日收盘价和前20个交易日标的股票收盘价的均价。

下修条款指当正股股价下跌,大幅低于私募EB的换股价格时,私募EB的换股价格可以向下调整,使得债券持有人依然可以通过换股取得收益。

在“15世宝01”的案例中,假设10个交易日中有5个交易日,正股浙江世宝的股价低于初始换股价格的90%,发行人就可以选择是否向下调整债券换股价格。

需要特别注意的是,在“15世宝01”的下修条款中,是否选择下修为发行人的权利,而非义务。即使下修的条件达到了,发行人也可以选择不下修。

2016年5月,”15世宝01”进入了换股期。可是,此时浙江世宝刚刚复牌,此前重大资产重组不成功。浙江世宝股价低迷,低于换股价格。此时投资者应当无换股意愿。

2016年6月1日,发行人世宝控股董事会决议调整换股价格。6月7日,”15世宝01”的换股价格从36元/股调整为26元/股。

换股价格调整后8天内,浙江世宝的股价继续走低,低于新的换股价格26元/股。但在6月22日之后股价反弹,”15世宝01”的换股回报率由负转正。

6月29日,浙江世宝公告”15世宝01”全部4亿元债券均完成换股,世宝控股合计减持15,384,611股。

原本按照36元/股的换股价格,世宝控股需减持1111万股,主动下修之后,世宝控股减持的股份数上升到1538万股。全部换股完成后,世宝控股对上市公司的持股比例由52.36%减少至47.49%。

“15世宝01”的发行人世宝控股,为自己保留了在整个换股期内进行换股价格下修的权利。但在进行第一次下修后,正股浙江正宝的股价就大幅反弹至下修后的换股价之上,私募EB投资者于是在不到一个月内全部完成了换股。 “15世宝01”得以进行摘牌。

下修条款的规则

看来,下修条款真的是股东通过私募EB减持的最后一道保险措施。

那么下修条款的设计有何限制呢?

下修条款的设置具有很大的灵活性,一般由发行人自行协商,并在募集说明书中进行约定。法规规定了私募EB每次换股价格下修的最低价格。

根据深交所于2015年公布的《非公开发行公司债券业务管理暂行办法》:可交换私募债券的换股价格应当不低于发行日前一个交易日可交换股票收盘价的90%以及前20个交易日收盘价的均价的90%。

因此每一次下修时,下修后的换股价格不得低于下修前一交易日股票收盘价的90%,以及下修日前20个交易日收盘价的均价的90%。

法规仅仅限制了每次换股价格下修的最低价格,但并未限制下修的次数。因此,发行私募EB后,可以进行换股价格的连续下修。

在正股股价下行期间,可能会出现股价短时间内暴跌的情况。如果第一次向下修正换股价格之后,股价继续跌破新的换股价格,会出现投资者没有全部完成换股的情况。此时,可以考虑再次向下修正换股价格。

股价暴跌期间的连续下修可以保证投资者依然获得换股收益。

下修条款极大地提高了私募EB的灵活性。通过下修条款将当期换股价格下调,增加了投资者通过换股退出获得正收益的可能性。相应地,发行人通过投资者换股实现减持的几率也有所提高。

但是,股东通过私募EB减持时,需注意换股价格的下修空间。

在经过下修之后,发行人能够减持的数量也会相应增加。比如某发行人发行私募EB,融资金额为10亿元,换股价格为5元,那么可换股的数量为2亿股。在换股价格下修之后,例如换股价格下修至4元,可换股数量将增加至2.5亿股。如果全部换股成功,发行人减持数量将相应增加。

那么,假设连续下修的情况出现,股东需注意,自己持有的股份能不能全部满足债券持有人的换股需求。

其实这个问题也很好解决。债券可设置赎回条款:假设因为换股价格下修,造成股东持股数量不足以满足全部换股需求,股东可等比例地向债券持有人赎回部分债券。

这个问题一般人不懂,小汪@并购汪特意为读者介绍。

下修也不安全?长荣股份的启示

但这道保险措施也并不是百分之百安全的。一方面,下修条款生效有一定的触发条件,如果下修条款设计不合理,下修不一定能被触发。另一方面,换股价格下修之后,由于条款设计的缺憾,也并不能够保证投资人全部换股。

“15世宝01”经过下修之后,投资者全部换股,发行人完成减持。”15名轩03”下修后,却只能到期兑付摘牌。

可见下修也存在着失败的可能性。下修条款如何设计,才能够保证发行人较大概率实现减持的目的,考验的是机构的产品设计能力。

“15名轩03”同样发行于2015年年底。

“15名轩03”的发行规模为3.8亿元,发行人为长荣股份的股东名轩投资,名轩投资为长荣股份实际控制人李莉控制的企业。“15名轩03”的票面利率为6%,期限为1年,初始换股价格为25元,发行溢价率为8.32%。

两支债券的条款对比如下:

“15名轩03”的下修条款为:进入换股期的前3个月内,当正股连续20个交易日收盘价均价的110%低于当期换股价格时,发行人有权在5个交易日内决定是执行换股价格下修。修正后的换股价格不高于触发日前20个交易日股票收盘均价的110%,且不低于触发日前20个交易日收盘价均价的90%和前一交易日收盘价的90%。

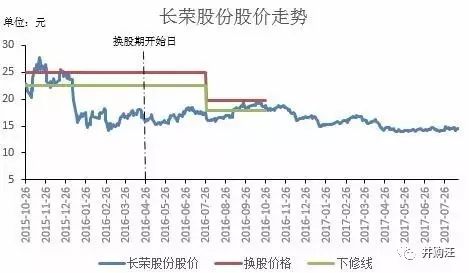

“15名轩03”于2016年4月26日进入换股期,换股期内下修条款触发。

2016年7月21日,发行人名轩投资董事会决议调整换股价格,将换股价格由25元/股下调至19.82元/股。下修之后,长荣股份的股价依然低迷,始终低于换股价格。

直到”15名轩03”于10月26日到期摘牌,长荣股份二级市场收盘价始终未能高于换股价格之上。

根据长荣股份2015年年报以及2016年年报数据,实际控制人李莉以及名轩投资的持股数量未发生变化。因此“15名轩03”没有换股成功。

按照初始25元换股价格计算,“15名轩03”的可换股数量为1520万股。在进行私募EB发行时,发行人名轩投资质押了2200万股股份,实际控人李莉质押500万股股份。因此15名轩03换股价格下修的空间是非常大的。

但名轩投资仅仅为自己保留了3个月的换股下修权利。由于没有在进入换股期后第一时间下修换股价格,最终名轩投资董事会决定下修时,距离下修条款生效时间结束,已经仅仅剩余几天了。任凭质押股份数量够多,换股下修空间够大,但名轩投资已经没有了腾挪的空间。

最终“15名轩03”到期兑付摘牌。

小汪点评

对比“15世宝01”和“15名轩03”两个下修触发的私募EB,“15世宝01”全部债券完成换股,发行人减持4.87%上市公司股份,而“15名轩03”却未能完成换股,发行人没有实现减持的目的。

两个发行人减持结果的差异,有正股基本面的因素,但更重要的可能还是下修条款设计的影响。

下修条款设计四大要点分别为:生效期间、触发条件、下修方式、下修价格。无论从生效期间来看,还是从触发条件、下修价格来看,“15世宝01”的下修条款设计都要优于“15名轩03”。

“15世宝01”的下修条款设计要更利于投资者实现换股,也更利于发行人减持。

两只私募EB下修条款设计的第一个不同之处在于下修条款的生效期间。

“15世宝01”的期限为两年,换股期开始日为2016年5月19日,到期日为2017年11月18日,下修条款生效期间为整个换股期内。因此“15世宝01”的下修条款生效期间长达1年零6个月,能够覆盖私募EB完整期限的75%,换股期限的100%。

作为对比,“15名轩03”的下修条款生效期间为换股期开始的前三个月,仅仅能够覆盖整个私募EB期限的25%,换股期限的50%。

下修条款生效期间越长,显然越利于下修条款的触发。同时,如果正股出现长时间内不断阴跌的情形,较长的下修条款生效期间使得发行人有机会连续下修换股价格,保证投资人有机会换股获得正收益,发行人实现减持。

总结而言,下修条款生效期间对私募EB换股期间的覆盖率越高,越有利于下修条款触发,越利于发行人实现减持。

实践中,不同私募EB设置的下修条款生效期间多种多样。比如17中油EB设置下修生效期间为整个可交换债存续期间内,生效期间极长。15东集01设置下修生效期间仅为换股期前10天,生效期间极短。不同的下修生效期间设置,分别体现了发行人不同的促转股意愿。

触发条件指在私募EB下修条款的生效期间内,满足什么样的条件,下修条款将会触发。

以“15世宝01”和“15名轩03”为例。

“15世宝01”的下修条款触发条件为:连续10个交易日中至少5个交易日的收盘价低于当期换股价格的90%。我们可以简单表示为【5/10,90%】

“15名轩03”的下修条款触发条件为:连续20个交易日收盘价均价的110%低于当期换股价格。

“15世宝01”【5/10,90%】的下修触发条件,属于最为宽松的条件之一。而“15名轩03”的连续20个交易日的触发条件,是较为少见的非常严苛的条件。

总结而言,如果以【X1/X2,A%】作为触发条件的范式,X1、x2的绝对值越小,触发条件越宽松。x1/x2的比值越小,触发条件越宽松。A%的数值越大,触发条件同样越宽松。触发条件越宽松,越有利于投资人换股,发行人减持。

小汪@并购汪在这里举几个例子,便于大家理解:

“15世宝01”的触发条件为:【5/10,90%】

“17昆桐EB”的触发条件为:【10/20,85%】

“17中油EB”的触发条件为:【15/30,80%】

“17建发EB”的触发条件为:【15/30,75%】

由“15世宝01”到“17建发EB”,按顺序从上到下,下修条款的触发条件越来越严苛。

私募EB的下修方式可以区分为强制下修和非强制下修。

非强制下修即由发行人董事会决定换股价格是否向下修正。在非强制下修的情况下,即便在私募EB下修条款的生效期间内,下修条件触发,发行人董事会也有权利不进行下修。是否下修,全凭董事会的主观意愿。

强制下修则指下修条款一旦被触发,换股价格将自动向下修正,不取决于发行人董事会。但价格向下修正的幅度,依然由董事会讨论决定。

比如“15东集01”就采用了强制下修的方式,其下修条款为:进入换股期前10个交易日中至少有5个交易日的收盘价低于初始换股价格的70%时,可交换公司债券的初始换股价格将自动向下修正,修正后的换股价格不超过《东旭集团有限公司2015年非公开发行可交换公司债券换股价格自动向下修正的提示性公告》公告日前20个交易日收盘价均价及前1日收盘价中较高者的130%(不超过初始换股价格)。

强制下修体现了发行人更强的促转股意愿。愿意通过转股方式退出的投资人,认购被动下修的私募EB意愿会更强。非强制下修方式则给了发行人更多的主动性以及灵活性。

但对于打算通过发行私募EB减持股份的发行人来说,非强制与强制下修两种方式并不存在明显的区别。“15世宝01”和“15名轩03”,均设置了非强制下修的下修方式。

无论是主动下修还是被动下修也好,私募EB的下修价格都是由发行方董事会讨论决定的,因此下修价格具有很大的灵活性。

对下修价格的唯一限制为:下修价格不得低于前一个交易日可交换股票收盘价的90%以及前20个交易日收盘价的均价的90%

一些国企股东发行的私募EB,出于国有资产流失的考虑,对下修价格也有不低于每股股票面值、每股股票净资产等条件的限制。

以“15世宝01”为例,在下修条款触发之后,“15世宝01”的换股价格由36元下调至26元,当日浙江世宝收盘价为26.23元。当日收盘价/下修后转股价*100%=100.88%

“15名轩03”在下修条款触发后,换股价格由25元下修至19.82元,而正股长荣股份的当日收盘价为16.39元。当日收盘价/下修后转股价*100%=120.93%

显然,下修之后的私募EB换股价格与相应正股在二级市场交易价格越接近,越有利于投资人换股成功,也就越有利于发行人减持。

在小汪@并购汪将下修条款详细分解之后,相信大家也都明白设置什么样的私募EB下修条款更利于发行人实现减持。

如果下修条款生效期间覆盖整个换股期,触发条件设置为【5/10,90%】类似的极为宽松的条件,下修方式采用被动下修,换股价格下修后贴近至正股二级市场交易价格的极限。

这样的情形下,理应能够把下修条款这个减持的最后保险措施的效用发挥到极限。投资者换股的积极性和概率能够达到最大,发行人减持的成功概率也最高。

当然,在“15名轩03”的案例中,很重要的一点是,股东当断不断,在下修条件满足后没有果断选择下修,下修时间太晚,以至于之后没有第二次下修的时间。

也许股东判断股价还有反弹机会,也许股东不愿以更低的价格减持股份。但最终股东失去了减持的机会。

不知道大家是否同意小汪@并购汪的看法呢?如果大家有不同意见,欢迎告诉小汪@并购汪。

此外,减持新规公布之后,私募EB虽然被纳入新规监管范围之内,但具体规则还未完全明朗。上市公司股东通过发行私募EB换股完成减持,买债人减持通过私募EB换股获得的股份,是否要受到新规限制,仍然属于尚未明确的模糊地带。

那么,未来监管规则将如何演变呢?如果大家有好的想法,欢迎加入并购汪会员群和小汪@并购汪一起讨论。

最新的会员活动更是邀请了重磅嘉宾,等着大家来参加。

活动主题:境外机构境内股权投资:政策与路径。

时间:8月21日/周一,下午3-5点。

地点:北京金融街。

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:[email protected]

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片申请

群内专业交流/项目资源对接/职业信息

▼

专业的并购汪需要专业的你

招聘:研究、投行、产品运营、资本学院、平面设计、综合管理部

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。