导读:

我们并不认为2019年1月份的金融数据是2009年1月份的翻版,并不是货币增速和经济增长的拐点,很多数据本身并不具有可持续性。经济的回升依然需要依靠更大力度的货币政策和财政政策刺激才有可能看到,目前的政策力度仍不足以推升社融和经济。就债券市场而言,牛市依然没有结束,今年各方面情况可能都会回到2016年当年,全球利率今年可能都是逐步走低的一年。

来 源:

原标题:【中金固收】金融数据各种历史之最下,几个似是而非的疑点分析

1

月份金融数据总体看是超预期的,尤其是社融增量超预期,但我们认为需要关注数据背后的原因,而不是一概而论的认为社融增速触底,宽货币已经传导到宽信用。因此,我们将从几个有意思的视角来分析

1

月份的金融数据:

一、贷款猛增是真的融资需求旺盛么?

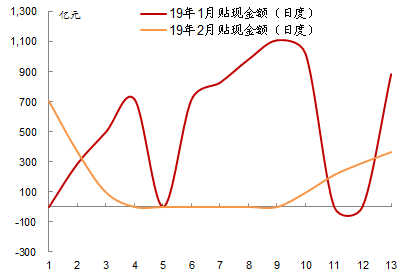

1

月份贷款数据无疑是猛的,创新高的猛。但猛的背后,一方面是我们前期反复强调的

1

月份票据增量比较高。

1

月份表内票据新增

5160

亿(同比增加

4813

亿),为历史次高,而未贴现票据则高达

3786

亿,表内外票据合计增量达到

8946

亿,基本符合我们此前估计近

9000

亿的规模。但这种依靠票据冲量的情况不可持续,一方面监管可能会有所盯防,另一方面,此前是贴现利率和结构性存款利率之间存在套利空间,激发企业开票,随着这种套利增加,空间缩小,这种套利驱动的开票行为也会减少。目前的观测来看,

2

月份票交所的票据承兑和贴现量大幅萎缩。

2

月份票据会回到较低的增长水平,依靠票据冲贷款规模也不太可持续。

除了票据猛增以外,企业短期贷款也比较多,当月增加

5919

亿,创单月历史新高,同比多增

2169

亿。反而是企业的中长期贷款改善并不明显,单月增加

1.4

万亿,同比只多增

700

亿。

而居民贷款尤其是中长期贷款依然较多。

1

月份居民中长期贷款新增

6969

亿(亦创单月历史新高),同比增加

1059

亿。但从历史数据可以清晰的看到,每年

1

月份的居民贷款都是当年最高的增量。这个是早放贷早受益的驱动。随着融资需求的回落,加上

1

月份可以观测的房地产开发商的销量是明显下滑的,今年居民按揭贷款的增量和利率都是回落的。如果利率会逐步下降,银行必然有动力早放贷,因为目前的贷款利率会比后面的更高。从过往的经验来看,

1

月份居民按揭贷款猛增之后,

2-3

月份都会有明显的回落。

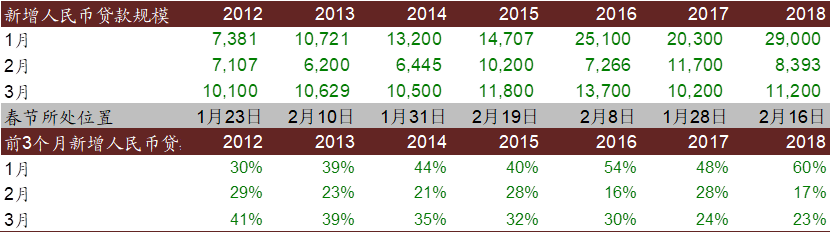

虽然

1

月份贷款增量(尤其是扣除了非银后的算入社融的贷款增量)比预期的高,但这种高更多的还是银行集中提前释放的特征。比如

2018

年,银行

1

月份的贷款增量达到

2.9

万亿,占前三个月的比例上升到

60%

,比例创历史新高,但结果就是

2

月份和

3

月份的贷款增长乏力,

2

月份和

3

月份的贷款增长都弱于往年。在今年融资需求放缓,利率逐步下行的格局下,银行更有动力在有限的可以调整的空间内尽早放贷,不排除今年

1

月份的银行贷款量占比进一步上升,但这样往往是挤压

2

月和

3

月份可以投放的项目和额度。因为最近几年来看,贷款在四个季度中的节奏分布是

3:2.5:2.5:2

。假设总体节奏不变,那么银行唯一的是调整在季度里面的进度,导致季度初月份高,后面两个月低。预计

2

月份贷款增量将显著下滑,甚至低于去年同期。

二、

M2

增速回升,缘何

M1

增速创历史新低?为何贷款增量新高,而存款增量没有超过去年同期?

M1

去年延续了明显的回落趋势,主要是非标收缩导致企业获得的流动性减少。但今年

1

月份,虽然非标仍萎缩,但萎缩量是低于预期的。而且

1

月份财政存款的增加量也低于往年,意味着财政存款这个变动其实是有利于改善企业存款的。

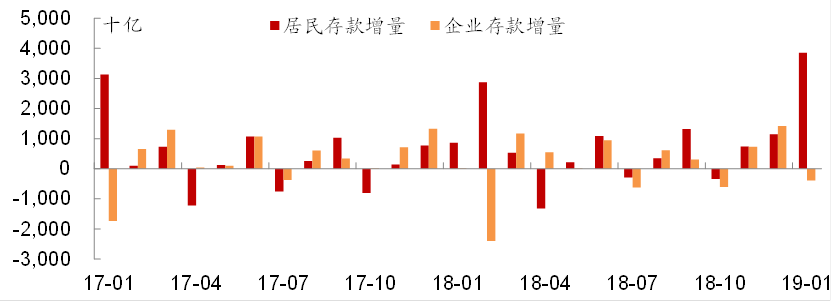

实际上,

1

月份

M1

增速回落,主要是企业向居民发放奖金所导致的。今年春节在

2

月初,企业基本赶在

1

月份发放奖金。导致

1

月份居民存款增量大幅上升,

1

月份居民存款增长

3.86

万亿,创历史单月最高,而

2018

年的春节比较晚,奖金发放主要是在

2

月份,去年

2

月份居民存款增量

2.87

万亿,而去年

1

月份居民存款增长只有

8000

多亿。奖金发放的错位,使得今年

1

月份企业存款出现了减少,但减少量只有

3911

亿,是远低于去年

2

月份发放奖金时企业存款下降

2.4

万亿的。从这个角度来看,企业存款的流动性其实是改善而不是恶化。这个与

1

月份票据猛增,企业通过票据贴现获得了流动性有关。

那么,当

1

月份贷款是创历史新高的,但为何

1

月份整体存款增量没有超过去年

1

月份呢?主要的原因也跟春节错位有关。

1

月份居民取现金过年,导致

M0

增长了

1.4

万亿,而去年过年在

2

月偏靠后的位置,取现金体现在

2

月份,所以去年

1

月份的

M0

只增加了

0.4

万亿。因此今年

1

月份的

M0

增加量比去年

1

月份多了

1

万亿。这些取出来的现金是会扣减存款的,导致虽然

1

月份放了天量贷款,但由于更多的存款体现为了现金,导致存款增量反而低于去年。

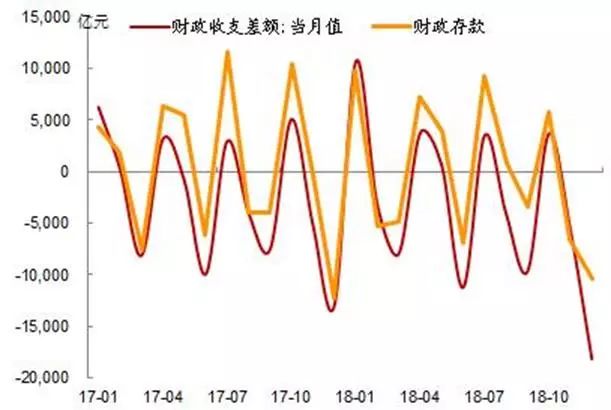

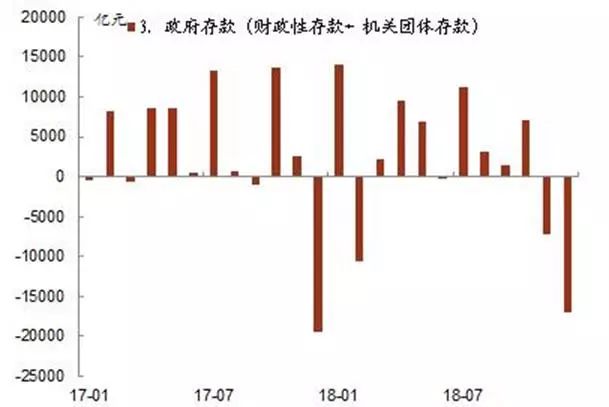

三、财政存款

1

月份增量低于去年同期,是因为支出加快了么?

今年

1

月份财政存款增量只有

5337

亿,低于去年

9809

亿。有的分析认为是减税导致财政收入减少,也有的分析认为财政支出加快。我们认为更主要的原因是去年

12

月份财政赤字与实际的财政支出之间的偏差,导致今年

1

月份滞后支出去年的资金。

2018

年

12

月份单月财政赤字规模为

1.81

万亿,而

2017

年

12

月份财政赤字为

1.3

万亿。但是,

2018

年

12

月份财政存款只下降了

1.04

万亿,下降规模低于

2017

年

12

月份的

1.23

万亿,而机关团体存款去年

12

月份下降了

0.66

万亿,也低于

2017

年

12

月份的

0.71

万亿。因此,无论是从财政存款还是机关团体存款的下滑量角度,都没有观测到

2018

年

12

月份财政支出力度比去年

12

月份更大。

我们当时猜测,一种可能的情况是,

2018

年依然有不低量的“盘活存量”动作,或者预算内收支和预算外的政府性基金收支表之间存在着一定的资金往来勾稽关系。但财政支出体现了,而财政存款和机关团体存款的支出尚未有那么明显的体现,也不排除是权责发生制和收付实现制之间的差异,这意味着

2019

年