欢迎点击上方蓝字

关注我们!

高潮迭起的2017H1业绩。普钢板块的23家上市公司中,除重钢以外上半年均实现全面盈利。其中有14家公司上半年业绩同比实现了100%以上的增长,业绩报喜高潮迭起。八一钢铁、*ST华菱、韶钢松山、凌钢股份均实现大幅度的扭亏。特钢板块中,大冶特钢和太钢不锈上半年业绩增速最高,H1年化PE分和Q2年化PE在板块中处于最低水平。

分季度来看,盈利有所分化。受二季度热轧和冷轧板价格下滑影响,大部分板材企业二季度业绩均出现不同程度的环比下滑。但新钢股份等一些企业,长板材兼备,通过灵活调配长材和板材生产的比例,以及长材中建材与品种材的生产比例,在“板强长弱”和“长强板弱”的变化之中,灵活应对,实现Q2业绩环比增长。

基金持仓总体提升。普钢板块中,截至二季度末,基金持股比例最高前六位依次是:方大特钢、南钢股份、八一钢铁、新钢股份、新兴铸管、马钢股份,其中马钢股份Q2末基金持股比例较Q1末增幅最大。特钢板块中,基金持股比例最高的三位分别是:西宁特钢、永兴特钢、武进不锈。

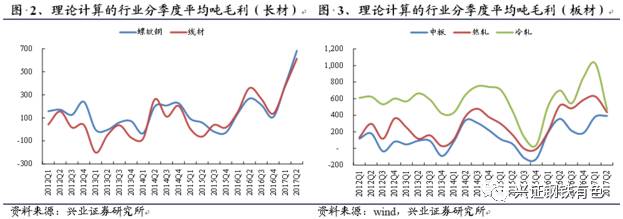

突破预期的Q3:长材再攀升,板材渐趋高。7月份以来长材的吨毛利进一步走高,板材的吨毛利水平也从4月中旬的低位持续回暖走高。根据我们的行业利润测算模型,7、8月份螺纹、线材、中板、热轧和冷轧的平均吨毛利分别较Q2提高301、425、350、567和574元/吨,较H1平均水平分别提高451、549、354、472和296元/吨。因此钢企Q3业绩有望进一步突破预期。

环保限产有望进一步助推Q4钢价,钢企良好业绩可持续。此轮“2+26”城市采暖季限产历时长、力度严,同时配以9月初就开始的一系列强化督查、巡查和量化问责,执行力有望超预期,对钢价的推动有望持续发酵。同时,预计限产对环保水平低的中小企业影响更大,而上市公司有望受益于采暖季限产带来的阶段性、区域性供需不匹配,高水平的业绩有望持续。

维持行业“推荐”评级。推荐(一)估值低:马钢股份、南钢股份、方大特钢、新钢股份;(二)有望迎来第二轮补涨:*ST华菱、凌钢股份、鞍钢股份、大冶特钢、太钢不锈。

风险提示:采暖季限产执行力不及预期;需求大幅下滑;成本端大幅上涨。

上半年钢价一波三折。

今年年初,供给方面,去产能持续推进,打击“地条钢”在“6月底前需彻底清除”的要求之下火热进行,需求方面房地产用钢需求又好于预期,钢价在1、2月份呈现持续上涨。

2月下旬至5月上旬,受到社会库存下降速度不达预期、国家提出给钢价设定上限等因素的影响,市场过热情绪出现冷却,加上317地产调控使得对钢材需求的预期普遍变差,金融监管又出现收紧,钢价出现持续的下滑。

5月中旬开始,前期宏观政策和基本面的两个利空因素并未兑现,市场预期开始修复,加上螺纹盈利状况持续向好,同时钢材社会库存仍在持续降低,市场情绪从修复到进一步强化,钢价企稳后出现进一步的上涨。

Q1——盈利水平创近年来新高。今年Q1,钢价上涨叠加成本下降,各钢材品种吨钢毛利环比和同比均提升明显,且创近年来单季度吨钢毛利的新高。

Q2——长、板材吨钢毛利渐分化。当市场仍沉浸于钢企Q1业绩大好的惊讶之中时,长材Q2的吨毛利水平更是让市场眼前一亮。由于过去“地条钢”侵蚀的主要即为长材市场,“地条钢”全面清零,使得长材的供应出现大幅减少,同时上半年地产用钢需求仍较好,长材的供需结构持续向好,因此Q2长材的平均吨毛利大幅跃升超过Q1再创新高。板材Q2盈利表现则相对较差,热轧和冷轧在Q2价格下滑较为明显,吨毛利水平因此也出现了较大幅度的下滑。

普钢板块2017H1业绩高潮迭起。普钢板块的23家上市公司中,除重钢以外上半年均实现盈利。其中有14家公司上半年业绩同比实现了100%以上的增长,业绩报喜高潮迭起。南钢股份继Q1业绩超过去年全年以后,Q2业绩再超Q1创新高,上半年业绩同比增730%。八一钢铁、*ST华菱、韶钢松山、凌钢股份均实现大幅的扭亏,*ST重钢上半年亏损同比有所收窄,安阳钢铁由于一季度受到限产的影响,上半年业绩同比出现下滑。

分季度来看,受二季度热轧和冷轧板价格下滑影响,大部分板材企业二季度业绩均出现不同程度的环比下滑。但新钢股份等一些企业,长板材兼备,通过灵活调配长材和板材生产的比例,以及长材中建材与品种材的生产比例,在“板强长弱”和“长强板弱”的变化之中,灵活应对,实现Q2业绩环比增长。

根据今年H1和Q2的业绩情况,粗略估算得到各个钢企2017年的年化PE。从H1年化PE来看,三钢闽光的PE在10倍以下,从Q2年化PE来看,三钢闽光、南钢股份、*ST华菱的PE均在10倍以下。

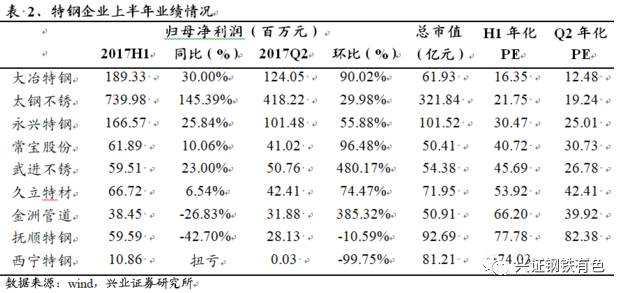

从特钢板块2017H1业绩来看,大冶特钢和太钢不锈上半年分别实现业绩1.89亿元和7.40亿元,分别同比增长30.00%和145.39 %,业绩增速最高,H1年化PE分别为16.35和21.75,Q2年化PE分别为12.48和19.24,在板块中处于最低水平。

从基金持仓情况来看,普钢板块中,截至二季度末,基金持股比例最高前六位依次是:方大特钢、南钢股份、八一钢铁、新钢股份、新兴铸管、马钢股份,其中马钢股份Q2末基金持股比例较Q1末增幅最大。特钢板块中,基金持股比例最高的三位分别是:西宁特钢、永兴特钢、武进不锈。