点击

蓝字

关注

更多精彩推荐

更多精彩推荐

引言:

随着巴西大豆收获面临耽搁,及阿根廷干燥天气威胁到大豆生长,令人担心

短期内全球大豆供应紧张,3月初以来芝商所旗下的CBOT大豆期价进一步上扬,截止周一晚,主力5月期约收报于1433.75美分/蒲式耳,较2月底低位1378.25美分累计涨逾4%。

值此之际,周二晚美国农业部(USDA)将携最新月度供需报告登场,此次报告对美豆市场有何影响呢?

国内油粕行情又将对此作何反应?

让我们拭目以待!

附图1:CBOT大豆期货走势图

一、3月报告前瞻分析

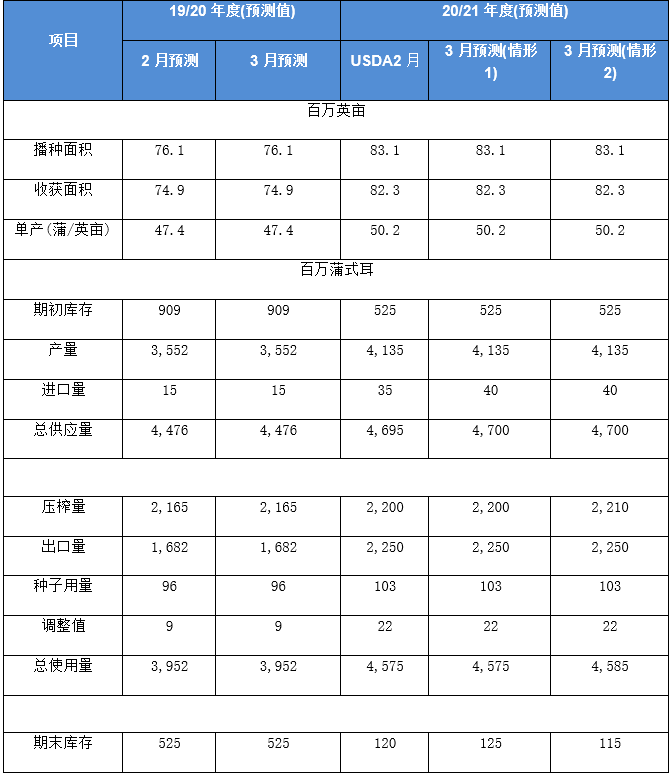

分析师们平均预期3月份供需报告将显示,美国2020/21年度大豆期末库存预估为1.17亿蒲式耳,分析师预估区间介于1.10-1.25亿蒲式耳,USDA2月预估为1.20亿蒲式耳。同时,分析师们还预计3月供需报告中全球2020/21年度大豆期末库存预估为8269万吨,分析师预估区间介于8100-8550万吨,USDA2月预估为8326万吨。

我们预计2019/20年度美陈豆供需数据基本无调整。新作方面,随着国际原油价格的明显上涨令美国国内生柴需求表现较好,这也带动美豆大豆压榨量的明显提升,USDA数据显示本年度初(2020年10月份)以来大豆压榨量累计同比增长近6%。所以我们分别针对3月份USDA供需报告压榨量两种调整情况之后的供需平衡做一个推演(如下表所示),美国国内产量预估、出口预估均不变,进口预估则上调至0.40亿蒲。如果压榨量能够上调达到22.10亿蒲以上的话,那么美新豆期末库存将调低至1.15亿蒲附近,届时将对美豆期价带来一定提振,美豆期价涨势或将延续。相反,如果压榨维持在22.00亿蒲的话,那么期末库存有可能意外上调至1.25亿蒲,这将高于此前市场预期,届时美豆短线有承压回调的风险。

附表1:

二、过去10年USDA三月报告产量、库存调整趋势及对CBOT大豆行情的影响

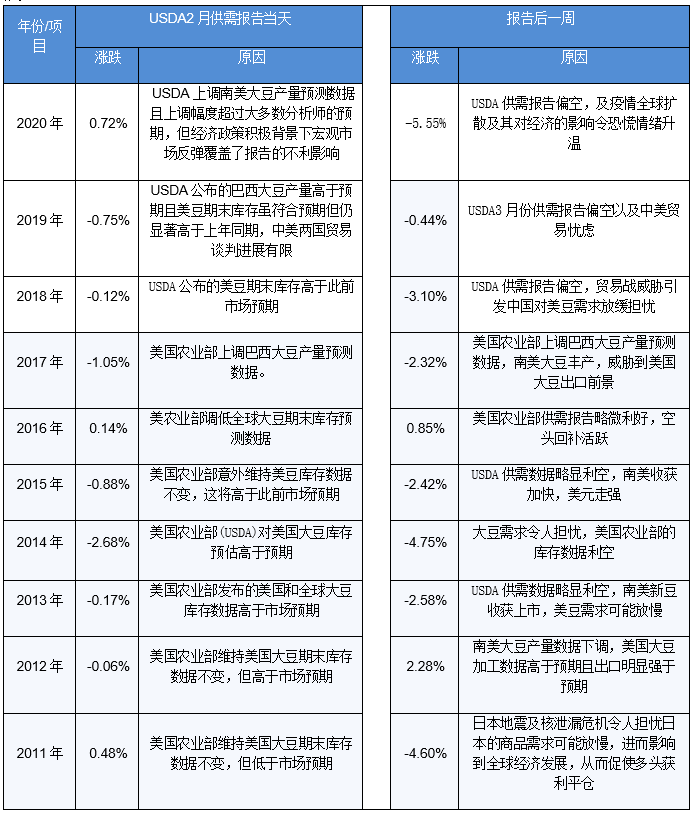

通过观察过去10年的数据我们可以发现,USDA2月供需报告公布当天,CBOT大豆期价在过去10年间有3年上涨(平均涨幅0.45%),7年下跌(平均跌幅0.82%),下跌概率为70%,报告后的一周(包括报告公布当天),CBOT大豆期价在过去10年间有2年上涨(平均涨幅1.57%),8年下跌(平均跌幅3.22%),下跌概率为80%。也就是说从往年规律来看,USDA3月供需报告后芝商所旗下CBOT大豆期价基本跌多涨少。

附表2:

三、报告时的中国油粕基本面情况

豆粕:

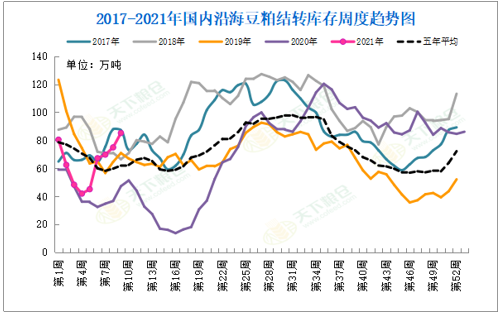

油厂压榨量继续回升,且当前市场需求处于阶段性淡季,豆粕提货速度不快,令豆粕库存继续增加。截止3月5日当周,国内沿海主要地区油厂豆粕总库存量85.14万吨,较上周的74.86万吨增加10.28万吨,增幅在13.73%,较去年同期47.14万吨增加80.61%。按往年规律看,因春节期间有油厂继续开机而提货基本停滞,节后豆粕库存会回升,之后随着节后集中补库展开,且因巴西大豆收割和装船延迟,部分油厂节后开机推迟,预计豆粕库存短暂一波上升之后,后期还将再次下降。

附图2:沿海豆粕结转库存周度趋势图

豆油:

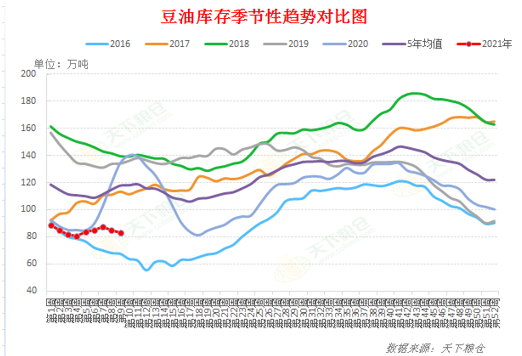

油厂压榨量虽继续提升,但要低于市场预期,且市场需求也在逐步恢复,本周豆油库存继续下降,截至2021年3月5日,国内豆油商业库存总量83.065万吨,较上周同期84.74万吨降1.675万吨,降幅为1.98%,较上个月同期83.66万吨降0.595万吨,降幅为0.71%,较去年同期的134.42万吨降51.355万吨,降幅为38.2%;五年同期均值(2016-2020年)为117.76万吨。

附图3:国内豆油商业库存趋势图

四、美豆后市展望及对中国油粕市场影响