事件:

公司发布2017年中报,实现营业收入7.0亿(+45%)、归母净利润7286万元(+32%)、扣非后归母净利润7169万元(+38%);预告2017年三季报归母净利润为1.17-1.46亿元,同比增长20%-50%。

财务费用拖累业绩,肝素原料药量价齐升。

从收入来看,肝素钠原料药实现收入2.13亿,同比增长83%,毛利率提升5.68%,行业向好实现量价齐升,估计价格提升40%左右,销量增加30%左右,增厚公司业绩。核素药物实现收入2.71亿,同比增长103%,其中云克药业实现收入1.45亿(+9%)和净利润6544万(+11%)。硫酸软骨素实现收入1.13亿,同比下降31%,主要是因为产品略有降价导致收入减少,目前硫酸软骨素处于历史最低水平,价格有望逐步回升。普通制剂实现收入5866万元,同比增长38%,估计主要是那曲肝素钙制剂仍处于快速放量阶段。从费用来看,财务费用中的汇兑损益和利息支出大幅度增加,2017H1财务费用为2631万元(2016H1同期为-110万元),其中主要是因为人民币升值导致汇兑损益增加1727万元和2016年现金收购标的长期借款大幅度增加导致利息支出增加1150万元。

持续整合核素产业链,产品梯队齐全+核药房网络布局打造核素药物龙头企业。

东诚药业通过并购形成了初步的核素诊断

+

治疗产品线。从产品来看,东诚药业的核素药物产品线齐全,现有产品(云克注射液、氟

[18]-FDG

)稳定增长

+

在研重磅品种获批(铼

[188]-HEDP

注射液、氟

[18]-AV45

)

+

外延并购预期,能够保证核素药物的产品梯队;从渠道来看,东诚药业的安迪科

+GMS

整合提升核药房盈利能力,逐步建成覆盖全国的核药房网络掌控终端。丰富的产品梯队

+

广泛的营销渠道将推动公司的核素药物业务保持快速增长,具备发展成全国核素药物龙头的潜力。

肝素原料药触底反弹,价格有望持续提升。

本轮肝素原料药行情的主要推动因素是下游制剂企业的补库存需求和上游原材料涨价,最终导致肝素原料药价格提升。肝素原料药价格在

2016

年中开始缓慢回升,

2017

年以来提价速度加快。

2017

年

6

月份价格同比提升

20%

,年初至今的平均价格与

2016

年同期相比提升

22%

。

肝素原料药价格仍然存在持续上涨的预期,有望显著增厚公司业绩。

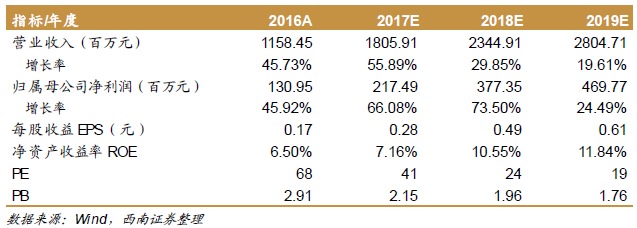

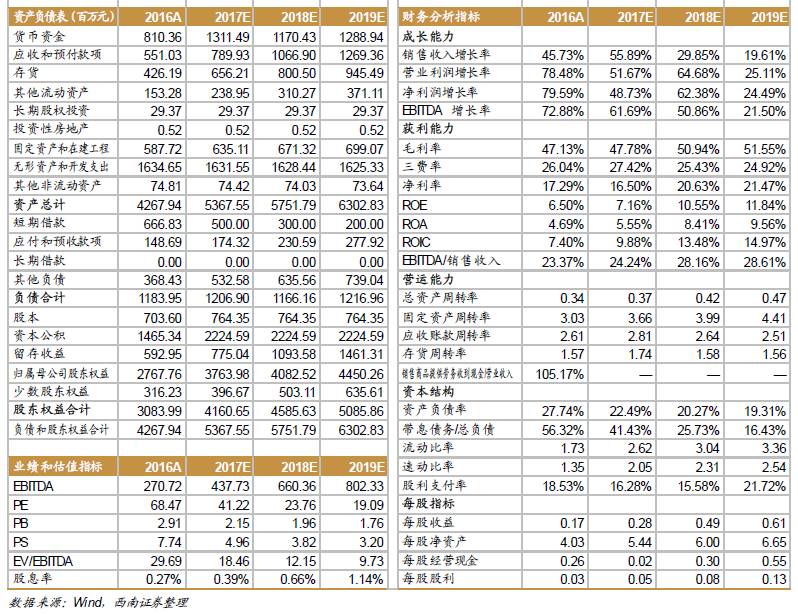

盈利预测与投资建议。

预计2017-2019年归母净利润分别为2.2亿、3.8亿、4.7亿,对应PE分别为41倍、24倍、19倍。如考虑安迪科在2017年全年并表,预计2017-2019年备考净利润分别为2.8亿、3.8亿、4.7亿,对应PE分别为35倍、26倍、21倍。维持“买入”评级,目标价19.60元。

风险提示:

并

购标的收购进度及业绩或不及预期;原料药出口或低于预期;汇率波动风险。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。