点上方蓝字可关注

关注保贝,保一生无忧

微信公众号:

baoxianSoeasy

关注我的朋友

最近

可能有个疑问:狗子你变了!你都一个星期没更新了!

其实我没有变,我只是要让每篇文章都管用,都能解决问题。

让你永远舍不得离开我。

那么,最近我干嘛了呢?

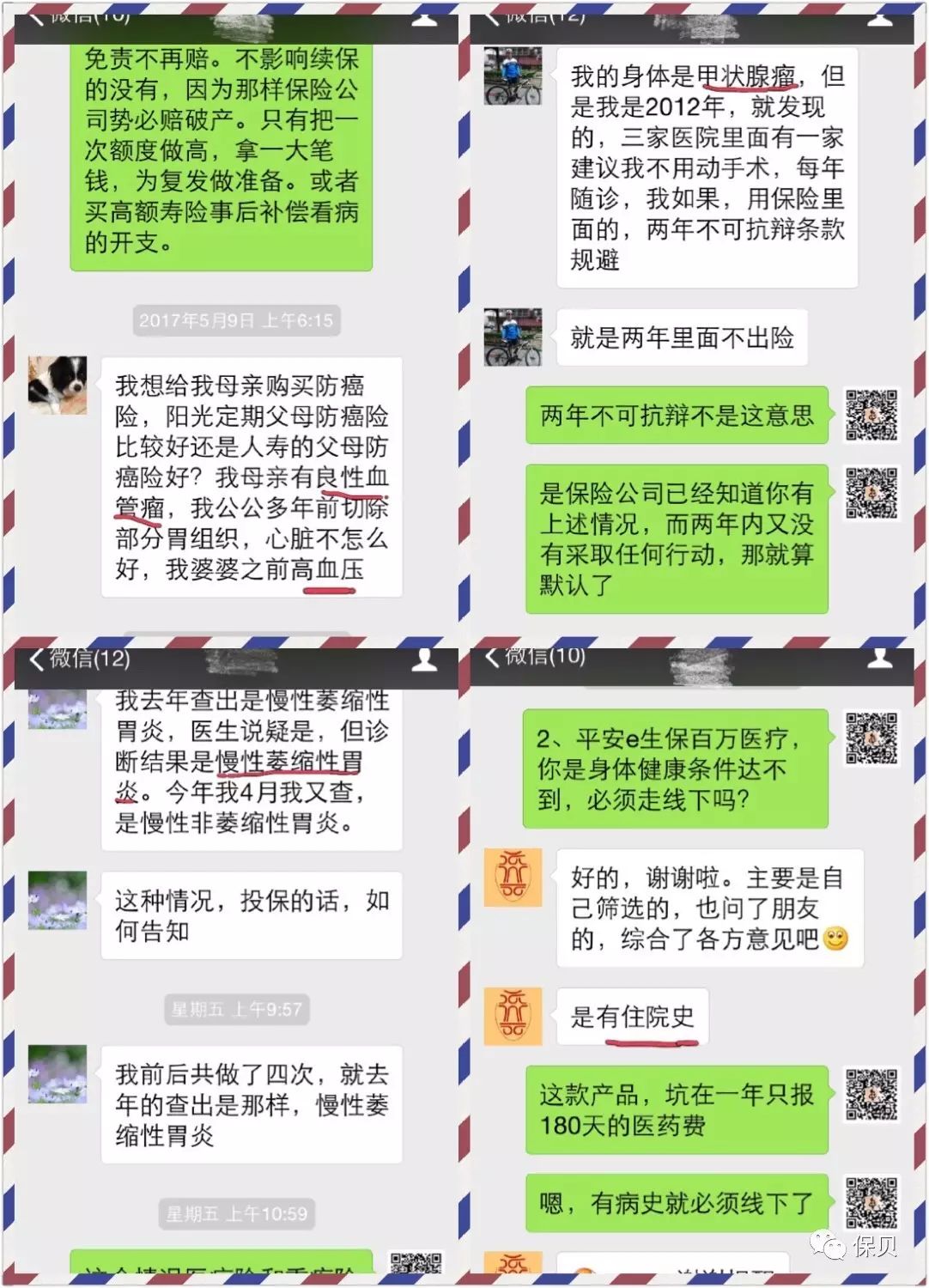

最近经常有这样的客户找我咨询,为节省大家的流量,我选了几个案例拼在一张图里:

(上图经过隐私处理,并征询了客户同意。)

都是

有病如何投保的问题

。不,是

非标准体投保的问题

!

(说谁有病呢?保贝你才有病!哈哈,我确实是因为家人有病,投保受限制,才走上了保险这条路。)

我最近就是在集中精力帮带病的客户设计方案、投保。

也经常有朋友们在后台留言,说保贝老师你推荐的保险都不错,但是我有既往病史,无法通过健康告知,不能在线投保。那么,今天就来讲讲有病如何投保,即非标准体投保的问题。

老司机要开车了,请赶快上车!

正文包含以下内容:

一、有病不如实告知的严重性

二、有病的情况下如何投保

一、有病不如实告知严重吗?

我要告诉你,非常严重!

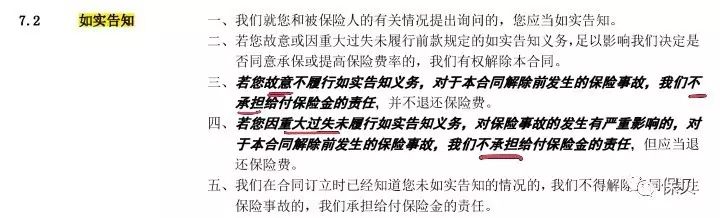

我们来看看如实告知一般在健康险合同里是怎么约定的:

二、

有病的情况下如何投保?

两条路:

今天先说线下渠道投保,因为这是最后的一条路,是给非标准体买保险兜底的。

从核保结果上看,当然是有既往病史但治愈了,或者问题不大,能以标准体承保是最理想的啦!再分以下几种情况:

-

加费是相对较好的核保结果。

能用小钱解决问题,撬动大保额承保既往病风险,这还不够好吗?非常好,能用小钱解决的问题都不是问题!

-

其次是相关病责任除外。

意思是,保险公司对你这个病不保。

-

然后是延期。

保险公司说先观察观察,一年后你再投保,多属于婉拒。

-

拒保的结果最差

,影响后续投保。

那么,

走线下投保具体怎么办呢:

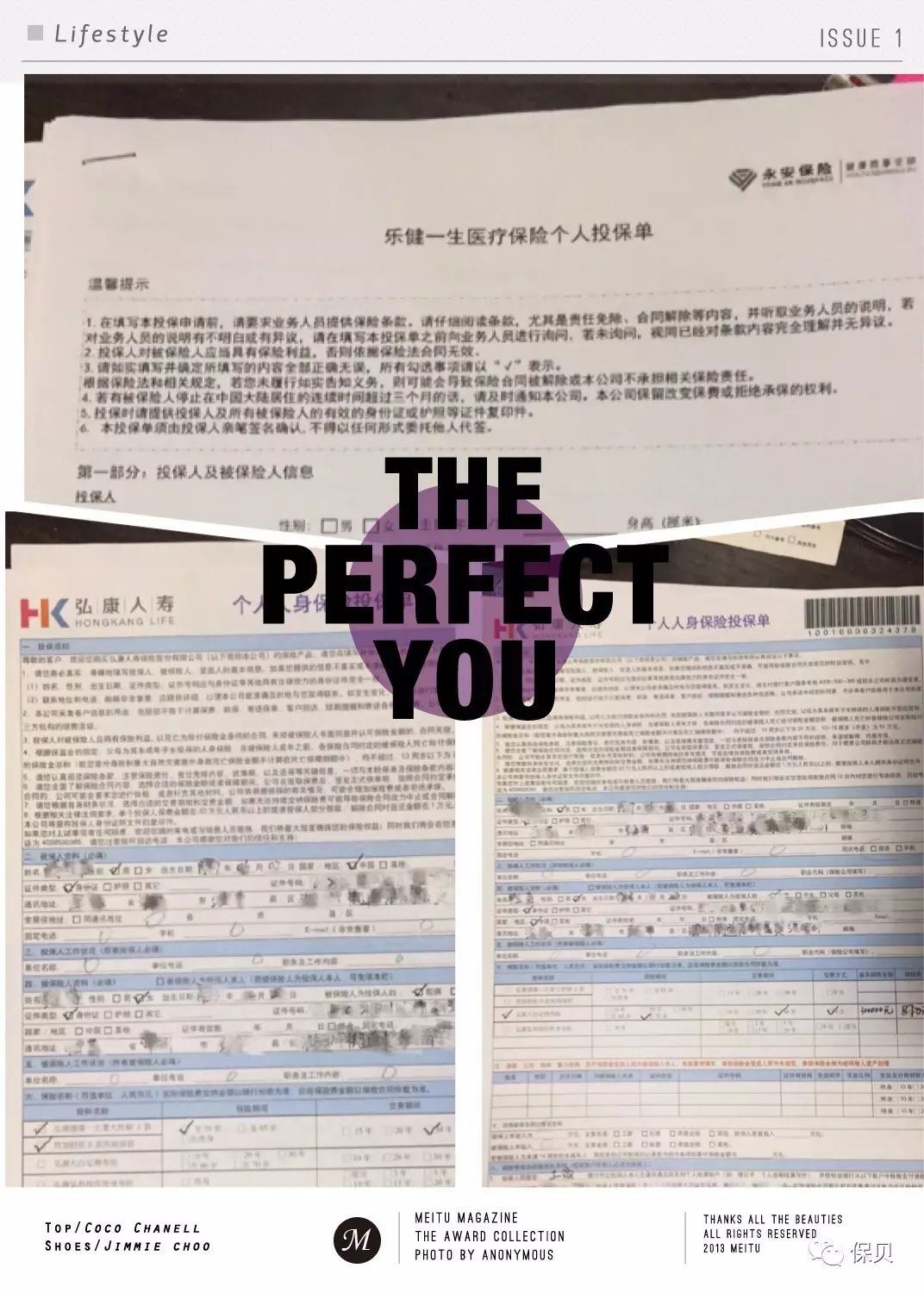

有图有真相,客户收到线下投保单,填写相关信息、签字,附上相关病历等资料:

也因此收获了多张好人卡,比如:

下一篇文章专门讲有哪些影响投保的疾病,需要平时大家注意不要轻易患上,掌握选择保险的主动权,而不是让保险选择你!

我想,大家最想看到的,还是

有哪些健康告知不那么严格的保险产品

,让

有病的人不走线下渠道也能买,

请期待下一篇文章。

这才是我“六一”送给大家最好的礼物!让你傻呵呵地当孩子,一点心也操,这也是保贝的宗旨,是我们的口号所说的:保险

So easy!

保一生无忧!

有病你还在等什么?:)赶紧把这篇文章分享到朋友圈,然后加我微信18810735882,截图给我,免费给你解决有病投保的问题。

欢迎大家继续关注保贝,看图买保险,简单明白!知乎、分答同名ID:保贝,欢迎同步关注!

推荐:

0~10岁宝宝如何买保险?

买了平安福要退吗?

......

(更多最新文章请通过菜单栏点击阅读)

Ps:如果你有更好的推荐,欢迎在公众号留言。

我觉得没有,我认真核实比较过了,而且会不断追踪:),菜单栏里你点开的链接都是最新的产品。

关注保贝,保一生无忧

简单,明白

长按,识别二维码,加关注