公司

公告

,预计

2020

年度归母净利润为

64.5-66.5

亿元,同比增

21.66-23.66

亿元,增幅

50.56%-55.23%

。另公布五年和十年发展目标,给出

2025

年产量目标,并提出到

2030

年争取进入全球前

3-5

位国际矿业集团

。

公司

公告

,预计

2020

年度归母净利润为

64.5-66.5

亿元,同比增

21.66-23.66

亿元,增幅

50.56%-55.23%

。另公布五年和十年发展目标,给出

2025

年产量目标,并提出到

2030

年争取进入全球前

3-5

位国际矿业集团

。

报告日期:2021年01月31日

•

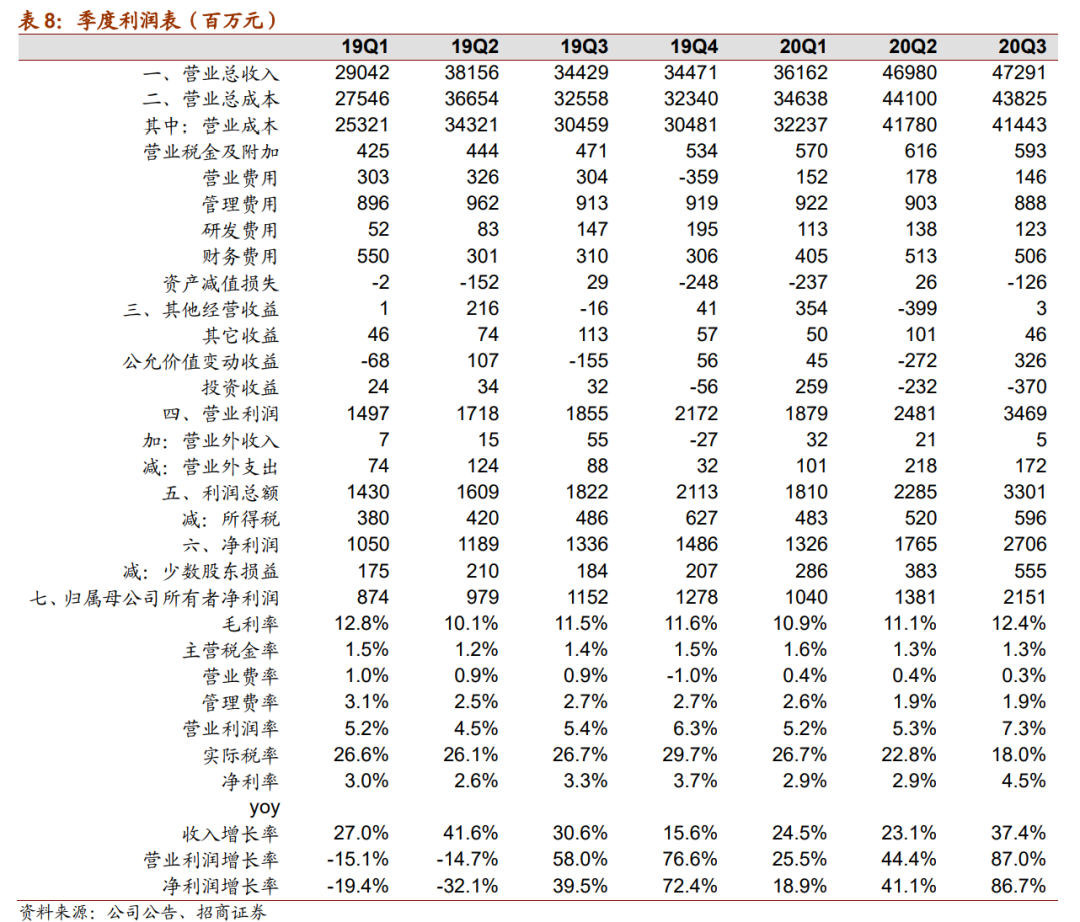

2020

年利润预告基本符合预期:

公司预计

2020

年度归母净利润为

64.5-66.5

亿元,同比增加

21.66-23.66

亿元,增幅

50.56%-55.23%

。扣非净利润

62.5-65.5

亿元,同比增加

22.53-25.53

亿元,增幅

56.37%-63.87%

。

Q4

单季度利润

18.78-20.78

亿元,环比下降

0.73-2.73

亿元,降幅

3.4-12.7%

,扣非净利润环比下降

3.62-6.62

亿元,降幅

16%-30%

。

公司前三季度非经常性损益

-0.935

亿元,四季度大幅转正,冲抵部分经常性收益下滑。

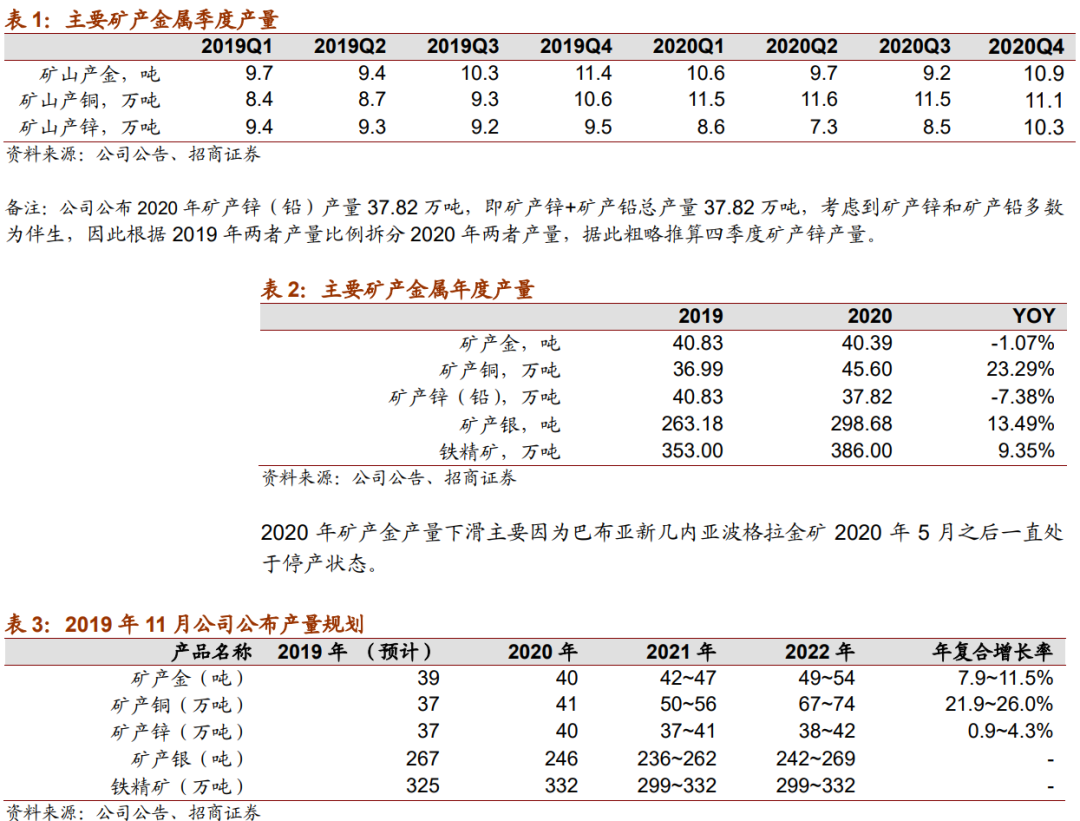

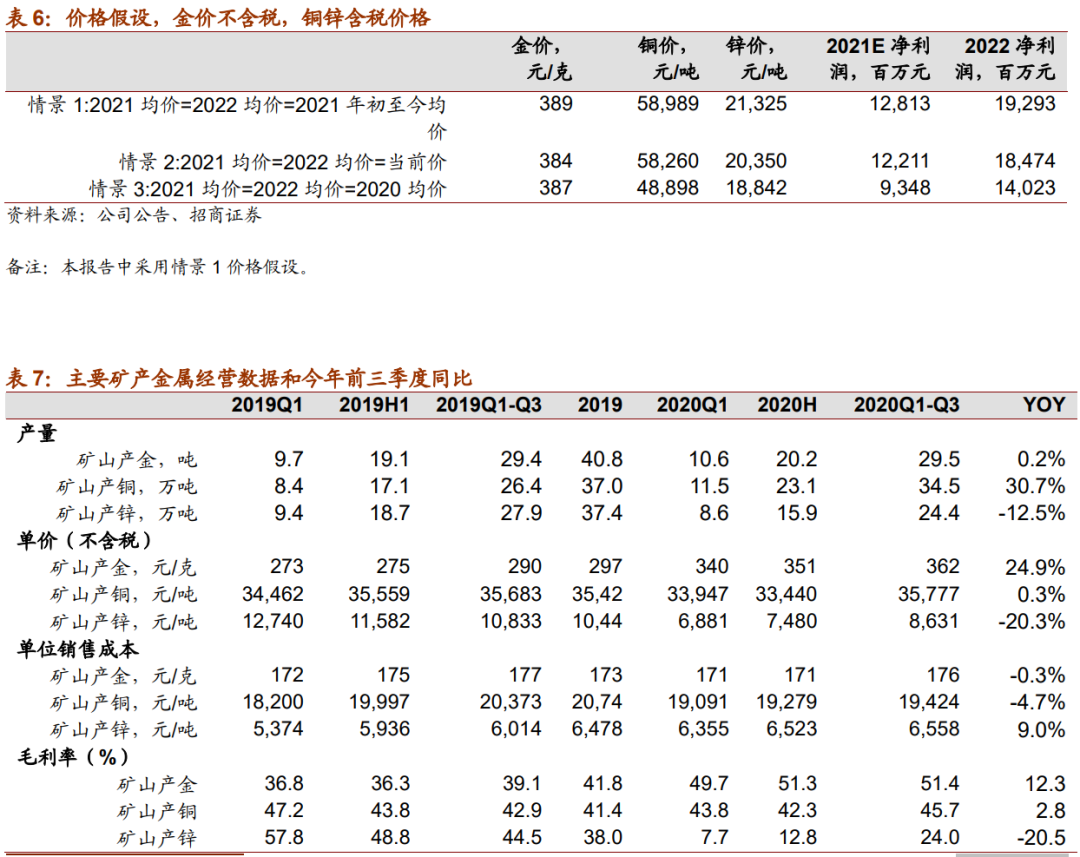

Q4

单季度矿产铜、金、锌分别增

-3%

、

18%

、

21%

,金属价格分别上涨

6.1%

、

-4.9%

、

8.6%

,据此测算,

Q4

主营业务毛利润环比有望小幅增长。

Q4

扣非净利润环比下滑幅度较大,猜测或因

11-12

月铜价上涨较快导致保值亏损有关。

11

月中旬铜价开始上涨,到

12

月底一个半月时间从

5.2

万拉涨到

5.9

万元,涨幅

13%

。

•

五年再翻倍,十年进全球前

3-5

位:

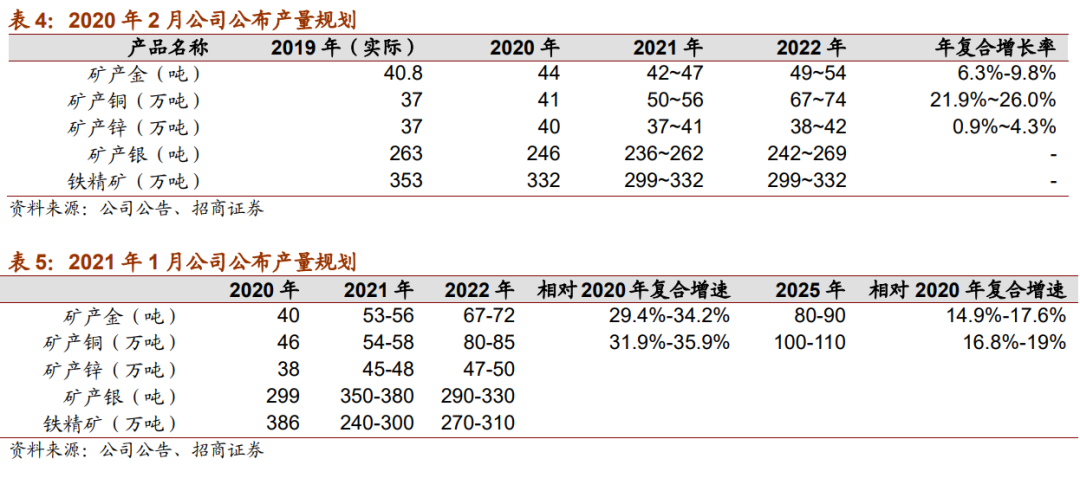

公司在

2019

年

11

月,

2020

年

2

月两次公布三年产量规划之后,近日再度公布产量规划。新规划显示

2025

年矿产金、矿产铜产量分别

80-90

吨、

100-110

万吨,相对

2020

年产量

40

吨、

46

万吨均翻番。

2020

前三季度,矿产铜和矿产金贡献

71%

毛利润。

公司提出未来发展“三部曲”。

2021-2022

年主要矿产品产量和主要经济指标跨越增长。

2023-2025

年加大地质勘查力度,关注中大型金铜生产型矿业公司并购机会,显著提升主要矿产品资源储量和产量。到

2030

年争取进入全球国际矿业集团前

3-5

位。

2019

年公司矿产金产量和资源量全球排名

11

位。矿产铜产量和资源量全球分别

13

位、

7

位。矿产锌产量和资源量全球排位第

4

位、

8

位

。

•

后期重点关注:

矿产金方面,大陆黄金武里蒂卡金矿产量爬坡、圭亚那金田复产、陇南紫金李坝金矿复产扩建、山西紫金扩建、贵州紫金扩建、诺顿金田扩建等。矿产铜方面,卡莫阿、

timok

和巨龙矿业均计划

2021

年投产。这些奠定未来产量持续高增长。

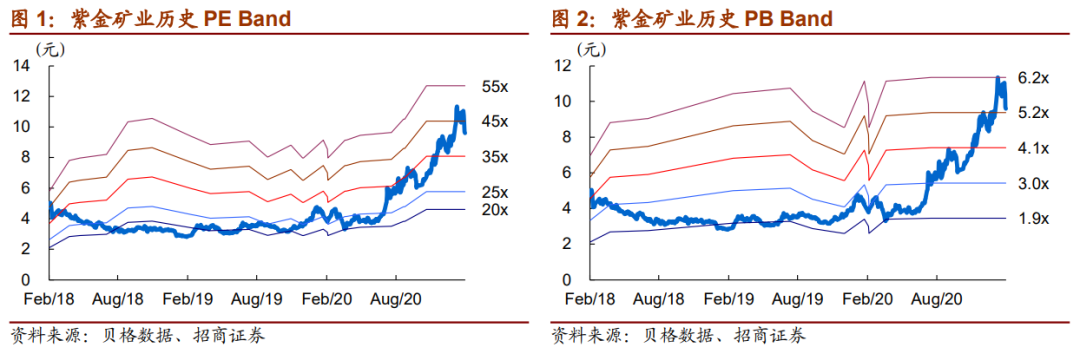

•

维持“强烈推荐

-A”

:

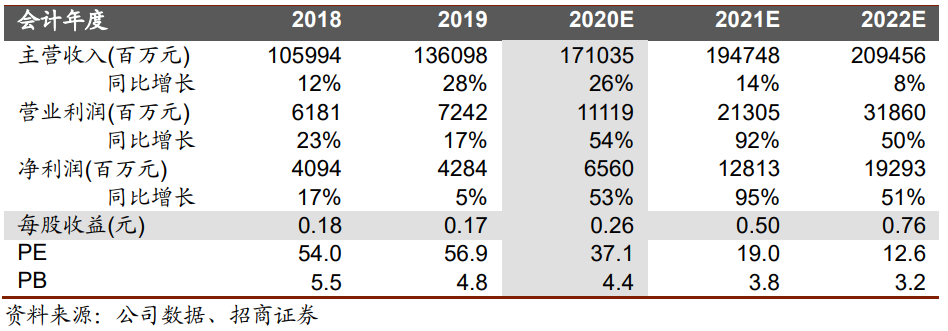

今明两年是多个重大项目投产的关键时期,这将保障未来矿产金和矿产铜产量高增长。根据公司规划,

2023-2025

年有望再度迎来增储和并购潮,

2025

年产量目标不排除因此再度上调。随着产量释放,现金流紧张的问题有好转趋势,今年有望看到资产负债率的明显下降,现金流逐步进入和扩张并购的正循环中。不考虑波格拉金矿复工,测算

2021/2022

年归母净利润

128/193

亿元,对应

A

股

PE19/13

倍。持续看好公司穿越周期的长期投资价值。

•

风险提示:

不可预测的自然灾害发生的风险;黄金、铜、锌价格大幅下跌风险;在建项目进展不及预期,或者其他因素导致公司产量目标不能实现;发展规划可能存在调整;矿山入选品位下降等影响生产成本;汇率风险、海外疫情对海外矿山建设和生产的影响等。

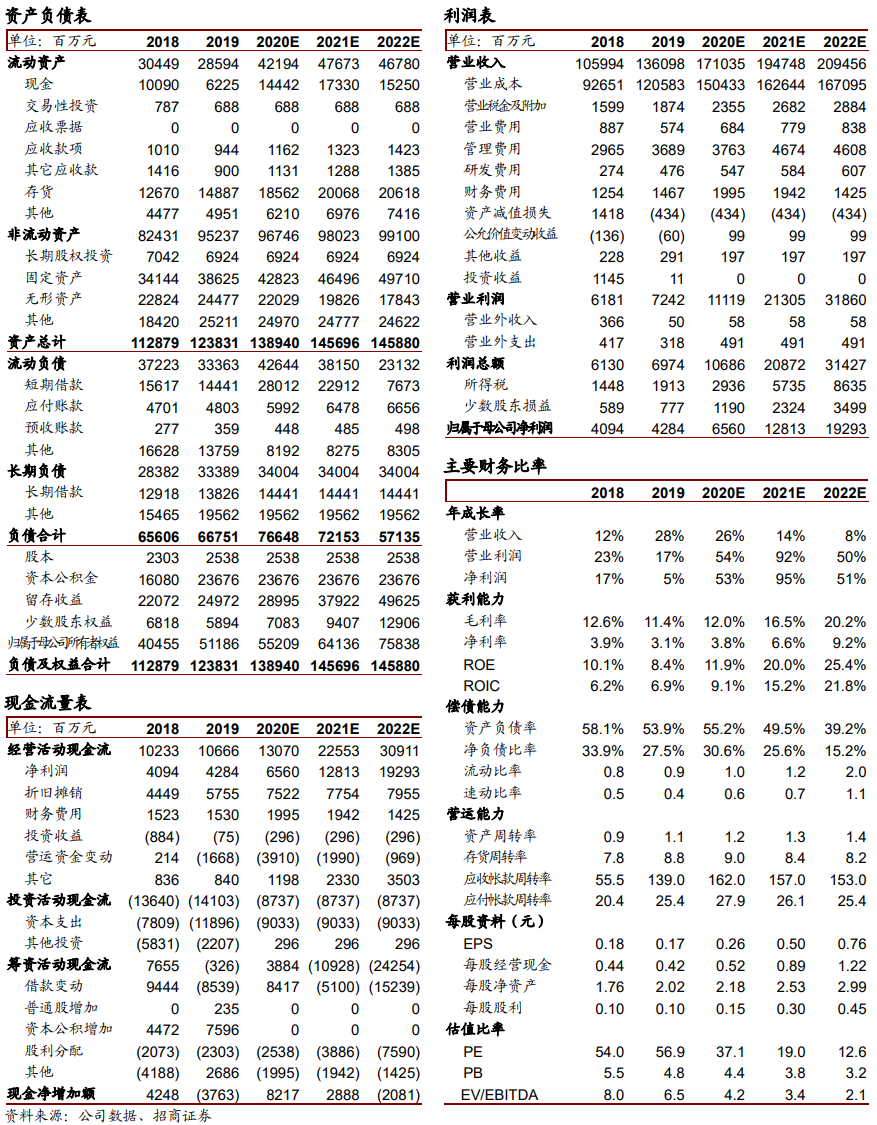

财务数据与估值

公司公告,今后五年规划和十年发展目标纲要的主要发展目标:

1、第一阶段(2021-2022 年)

主要矿产品产量和主要经济指标跨越增长,经济实力和企业规模显著提升。

陇南紫金、山西紫金和哥伦比亚武里蒂卡金矿、澳大利亚诺顿金田、圭亚那奥罗拉金矿等黄金矿山通过技改扩能产量大幅增加;刚果(金)卡莫阿铜矿、塞尔维亚佩吉铜金矿上带矿、西藏驱龙铜矿等一批世界级铜(金)矿床建成投产;争取多个地下斑岩铜矿大规模高效低成本自然崩落法采矿项目开工建设;新项目并购和地质勘查取得进展,初步建成全球化运营管理体系,流程化组织和信息平台建设初见成效。

2、第二阶段(2023-2025 年)

在第一阶段高增长的背景下,继续全面开发已有矿产资源,加大地质勘查力度,

关注中大型金铜生产型矿业公司并购机会

,显著提升主要矿产品资源储量和产量,主要经济指标及效益迈上新台阶,基本达到全球一流金属矿业公司水平。公司基本建成全球化运营管理体系,基本解决国际化人才紧缺问题。

3、第三阶段(2026-2030 年)

到

2030

年全面建成高技术效益型特大国际矿业集团,公司进入全新阶段。主要经济指标接近或基本达到全球一流矿业公司水平,控制资源储量、主要产品产量、销售收入、资产规模、利润等综合指标

争取进入全球前

3-5

位

,同时建成先进的全球运营管理体系,形成全球竞争力和比较竞争优势。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师。中科院理学硕士,中南大学本科。8 年有色金属和新材料研究和投资经

验。曾获金牛最佳分析师、水晶球最佳分析师、金翼分析师、同花顺最具影响力分析师、wind 最具影响力分析师等。

刘伟洁:招商证券有色研究员。中南大学硕士,9 年有色金属行业研究经验。2017 年加入招商证券。

马晓晴:有色钢铁行业分析师,香港中文大学硕士,2018 年 3 月加入招商证券,曾任职于天风证券,3 年钢铁行业研究经验。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。