提示

:

点击上方

"

行业研究报告

"订阅本号

,以便随时来访。

我们提出一种“供需决定价格,观念影响价格”的房价分析方法,用住房的实际需求和供给之间的关系来分析房价,简单地说就是,什么样的房子涨得好?有人接盘的房子涨得好,接盘的人越多涨得越好。

PS:免费索取报告,请关注“行业研究报告”下方菜单栏“我要报告”项。

IPO咨

询

,请关注下方菜单栏“我要合作”项。

来源:李奇霖/常娜

联讯麒麟堂

(ID:macro_liqilin)

传统的马克思主义经济学认为

“价值决定价格,供需影响价格”

,然而房子作为捆绑各种经济价值和社会价值的综合产品,实际价值已经不能用砖头水泥等价值来衡量,在此基础上,我们提供一种房价分析的方法

“供需决定价格,观念影响价格”

,我们将以北京为例进行分析。

简单说就是,什么样的房子涨得好?有人接盘的房子涨得好,接盘的人越多,涨得越好

,反过来也可以说,没人愿意接盘的房子不会涨。

这个接盘需要具备两个条件,

第一是有购买力(不只是工资,也包括财富),第二是有买房的想法,部分人会因为房子挤出消费而不买房。

购买力是决定供需的主要因素,也是本文研究的主要内容。

以北京为例(为保持前后连贯,我们基本上都是以北京的数据为例进行分析),2017年2月,北京二手房均价5.21万每平米,三月最高突破6万,以5万80平米估计,一套房子总值400万。根据国内招聘网站在线数据统计,2016年北京春招毕业生工资每月8717元,根据国家统计局数据显示,2015年北京在岗职工平均工资111390元,因此假设北京常住人口工资1万。

一个人不吃不喝,工资全部用来买房且不计银行利息需要33年(按60岁退休计算需要从27岁开始还贷)

,当然工资会涨,但是所有北京在岗职工平均月工资刚破万,且房价涨幅未必低于工资涨幅,因此,对在北京工作和生活的人来说用工资买房不靠谱。

到此,我们可以想象这样一种景象,大学毕业生们蜗居在几平米的地下室、小隔间中,过着“暗无天日”的“蚁族”生活,似乎永远也不可能通过自己的努力在北京这座首都中拥有片瓦遮头,然而北京房价真的高吗?

从数值上看,很多人用各种维度对比过,至今尚有争议,我们就不再赘述。然而,从现象上看,限购前,楼盘一开,房子就马上像白菜一样被抢购一空。2016年9月,北京某楼盘创造了1分钟卖4套,40分钟卖光156套,一栋楼卖出13亿的记录。

当前限购政策的多轮出台,对北京住房销售增速起到了一定的抑制作用,然而旺盛的需求依然不能阻挡北京房价上涨之势,从数据来看,限购限贷等调控政策频出的16和17年房价反而涨幅明显,根据某中介网站数据显示17年5月二手房成交价6.3万。

“高房价、低工资和高销量”并存,北京的房地产市场是不是很矛盾?

其实不然,高到常人不能及的房价下,北京住房依然供不应求,主要存在两个方面的原因:

一是,购买力的衡量标准不只是工资,也包括财富。

高房价依然吓不退的高需求在于购房的人或多或少算是“有产阶级”,这个“产”就是指财富,是驱动房价上涨的触发机制。

二是,作为全国政治、经济、文化中心,北京具有吸引全国财富的能力。

在限购之前,北京的房子是全国有钱人(不只是生活在北京的人)的投资标的,类似的国际化大都市的纽约和伦敦具有吸引全世界财富的能力,住宅的价格更高。

现实中,无论是“菜鸟”毕业生,还是工作过几年的职场“老司机”,买房的投入是首付+月供的“两部制”结构,这种结构正好符合消费者支出的“财富+工资”的结构。首付对应财富,体现房子的投资价值,月供对应工资,体现房子的消费价值(若不买房,将月供部分用来租房就是纯粹消费支出)。

同时,只要这个“财富+工资的”模式一启动,购入第一套房,这套房自动成为财富,这套房的价格随着房地产市场的高涨而上升,购房人的财富也在增加,购买力也在增加,手上这套房的增值会给予他换下一套房子的财富(也就是首付)。

初始财富是触发这个阶梯的因素,来源可以包括:父母的积蓄、父母所在二三四线城市的老房子、棚户区改造或者拆迁得到的补偿。工资是保证这个循环可以持续的条件,也是保证这个循环持续推进的动力。

因此我们以个人生命周期为视角,根据每个人一生所需要换房子的情况,提出一种随着消费者年龄的增长,对房子需求的提高和财富的增长,通过换房子而推动的房价上涨的阶梯型房价模型。

阶梯型房价模型可以循环推进、环环相扣的关键在于购房者在预算约束和需求的不断提高中权衡,拥有第一套房产之后,这套房产就可以成为下套房子的首付,房价上涨的力度看消费者的工资是否能够承受两套房的差价。

所有没有房子的适龄人口构成房子的潜在需求。

到了一定人生阶段的每个人都存在一些社会功能的需求(比如婚嫁、生育、养老等),需要房子来满足,这是房地产市场的潜在需求。

具有购买力的适龄人口才构成房子的刚需。

然而只有部分人能够得到满足或者说大家得到满足的程度是与购买力直接相关的,这是房地产市场的实际需求。

我们将通过供给和需求(经过购买力筛选)的关系情况来分析房价。

从个人生命周期来看,一个人在一生中可能需要面临四次房产变动的需求(可以一步到位的土豪请忽略):

毕业不久的婚嫁住房需求、婚嫁几年后的生育住房需求(可能和前一步合并),二胎或其他改善性住房需求,退休后的住房需求。

另外需要说明的是我们以普通中产阶级家庭出身,受到良好教育的学生为代表进行分析,主要是由于这部分人是北京购房的主要刚需人群和推动房价上涨的主力,良好的家庭出身保证初始财富,良好的教育保证工资可以承受较高的月供。

根据民政部数据显示,我国婚姻登记年龄分布在20-30岁之间,且近几年来25-29岁登记人群增长迅速,已经成为占比最高的结婚年龄,根据年龄段分布加权平均也可以看出我国婚龄人口的结婚年龄趋于增加,2015年的平均结婚年龄是29.7岁。因此我们选择北京25-30岁人口作为这个阶梯型接盘模型的第一阶段,见图表【6】。

这些人的买房主要房价比较低的北京周边,基本需求是地铁沿线交通方便的一居或者小二居。

25-30岁年轻人在北京购买首套房的购房预算是300万,我们设定这个标准主要是根据年轻人的购买力和北京房地产市场行情来决定的。

购买力我们在上一部分已经有所论述,主要是首付约束150万,且需要啃老。北京房地产市场行情的部分我们将分别对新房和二手房进行分析。

新房的位置一般较为偏远,且同等地段的价位较高,房山、通州等地新房的挂牌价在4万左右。北京某知名中介网站上挂牌的新房楼盘只有5个,见图表【7】。可见,北京现存新房供给少,面积大,位置偏,价格高,对25-30岁的年轻人来说性价比不高,所以我们主要侧重二手房市场的分析。

根据北京房管局数据统计北京现存可售房源20029套,排名前两名的中介网站数据分别是23956套和27523套(数据有重复,且随时间略有波动)二手房源,这个数据基本可信,所以,

北京目前有不到3万套活跃二手房源,且分布集中在中圈海淀、朝阳、丰台、昌平等。

根据这2.4万套二手房的分布情况可以看出,北京二手房呈现“双峰”分布,300-600万之间和1000万以上的房子居多,300万以下的地价房源较少。

均价最低的城区是房山区(3.2万)、门头沟区(3.9万)、昌平区(4.3万)和顺义区(4.0万)、通州区(5.0万)、亦庄开发区(4.9万)、大兴区(4.5万),均在5万以下,见图表【9】,颜色越深表示房子越多,图表【10】颜色越深表示房价越高。

再结合调研情况统计,我们为婚嫁需求住房设置的预算是300万(大兴、通州、昌平、房山等均价4万以上,面积70平)。

年龄约束:根据2015年北京统计年鉴数据,北京2015年常住人口2170.5万,其中外来人口822.6万,北京各个年龄段人数分布情况如下表,25-29岁具有潜在婚嫁房屋需求的总人数是254.1万,其中男性130万。

我们令这130万作为住房需求总量,主要是由于两个人组建一个家庭,需要一套住房,男女都计入存在重复,因此我们折半计算。

户口约束

:根据限购限贷新政,2017年北京住建委等联合发布《关于完善商品住房销售和差别化信贷政策的通知》中规定,北京户籍人口限购2套,没有户口的人在持有有效暂住证且连续5年及以上缴纳社保或个税的情况下限购1套。

户籍人口中如果是北京本地居民,很大可能拥有本地住房,即使父母只有一套,也已经能够满足孩子落户、就近入学等条件,房子的社会功能(本文定义的社会功能是除经济投资以外的,就学、医疗、选举等功能)已经可以满足,居住功能可以通过租房等得到满足,我们认为他们不再有住房需求。

户籍人口中分为原本就是本地和工作后落户两种,我们用高校收生中本地生和外地生的规模比例进行估算,按照教育部全国高考工作会议的规定,各省本地生源比例控制在30%以内,算上北京去往外地读书依然会回京发展的情况,我们估计为40%。

则130万人中有户口的57万(130*114.3/254.1),其中本地居民52万(130*40%),工作落户的5万(差不多每年1万的工作落户指标),没户口的73万,我们认为工作落户的5万和没户口的73万人是具有强烈消费型需求的北京常住人口。

没有户口的73万人买房需要的条件是有效暂住证(工作居住证)和5年以上社保或个税。在北京工作5年达到这些条件不难,但是房价的上涨和政策的多变(也可能是丈母娘着急看到房子才放心嫁女儿)会让部分人失去耐心。

因此部分无户籍人口会被挤出到其他地区买房,比如北京周边卫星城:天津(武清)、河北(燕郊)等,老家或其他具有投资价值的二线、三线城市,这部分也是北京购房潜在需求人群,因为限购政策才被挤出。

剩下的工作落户的5万人口是对住房具有最迫切需求的北京常住人口规模。我们用5万做后续的计算,但是这个数字是低估的。

这些人不是每个人都真正会进入北京房地产市场,构成刚需还需要具有购买力。前文中提过,购买力包括“财富+工资”根据北京房地产市场的行情和这些婚嫁人群的基本购买力,我们假设这部分人口的购房预算是300万(为什么是300万在住房供给中会有详细论述)。

这300万的房子需要的基本购买力是什么样的?

以一套位于通州新华大街的53.87平的小二居为例,挂牌价296万的房子,需要总价143.1万的首付预算(其中包括132.5万净首付+2.6万税费+8万其他费用),同时需要月供9465元。

需要说明的是,不同于一手房的净首付,二手房的成交时需要的费用除了净首付还包括税费和其他费用,我们将这些第一笔支付的费用统称为首付预算。

举个例子,通常二手房的交易是需要专业机构评估,房价需要经过专业机构评估,如果年代新,可以评估到85%,评估值300*0.85=255万,可以贷款255*0.65=165万,净首付300-165=135,还没算税。

300万的房子需要一笔付出150万的首付预算,对这批第一次购房的人群来说主要门槛,虽然接近1万的月供也不低,但是如果倾两人之力,再啃点老,虽然日子不轻松,但还是可以应付的。所以150万的首付门槛的购买力决定了300万以下住房的刚需,有多少人有这个购买力呢?

根据前文,初始的财富对于25-30岁的年轻人来说是笔不小的钱,它的来源一般是

父母的积蓄、父母所在二三四线城市的老房子、棚户区改造或者拆迁得到的补偿。

然而,常住北京25-30岁年轻人的家庭情况很难获知,为了便于估计,我们采用北京高校生源中农村人口和城市人口的比例来进行估计。假如来自城市的学生起码有父母二三线城市的老房子可以做首付。根据北京大学2013年公布的生源比例,农村学生仅占14.2%,且根据近年来农村生源比例下滑的趋势,我们估计近年来的生源比例接近10%,由此,

我们得出首套婚嫁住房购买力的刚需是4.5万(5*90%)

。

根据上文,低价房源是普通大众最关注,但也是最容易鱼龙混杂的,所以我们采用某中介网站数据做分析样本,将挂牌价300万作为上限搜索,共找到912条二手房源,剔除重复信息后,

存在608条有效信息,这是北京当前比较可信的活跃房源数据。

604套房源数据做分析,首付预算(净首付+税费+其他费用)均值是147.4万,大部分分布在130万-150万之间。

604套活跃房源中昌平的房子最多,120套,其次是房山和大兴分别是88和67套,在城四区中朝阳区200万以下的房子数量也较多,66套,依照房子的数量做出的热力图如【15】,区域的颜色越深表示房子越多。

4.5万有购买力的刚需和600套供给,供需比1.3%,供需之间存在巨大的缺口。实际上购买力是连续的,图表【16】,我们只是根据生源情况进行了粗略的估计。

从这个供需来看,北京300万以下住房市场存在严重的供不应求,4.5万需求的情况下,若房价略有下降(比如降到290万),这4.5万刚需就会托住房价。

财富用于购房首付,门槛150万。工资用于月供,还款期30年计,每月1万。

以上是进入北京房地产市场的主要门槛。达不到这个标准,就被挤出。

这群因为房价被挤出的人群和因为户口被挤出的一样,一部分会购买卫星城的房子,比如河北燕郊、北三县,天津武清等,每天花费大量时间通勤。另一部分人会投资老家或者其他热点地区,依然在北京租房,住房的投资价值和消费价值完全分离。

看到这里,你是不是很绝望?难道帝都这所大都市真是为有钱人而建?入门级的房价尚有300万之高,普罗大众难道真的不能有片瓦遮头了?

答案是,不是的。

只要你砸锅卖铁地筹集到了入门级的这套房款,后面的一切都将会不同。

第一步买到房子的幸运儿们已经成功跨入阶梯链条中,开始为北京房价上涨贡献力量,同时也开始享受房价上涨带来的红利,以这套房和它的溢价作为基础,人生有了更多可能。

当他们的人生进入下一个阶段——生育,新的住房需求又会再次来临。

这个阶段的人群对房子的要求较多,首先要满足大人通勤需要,上班往返便利。其次要满足小孩上学的要求,最好是学区房,学区房的问题较为复杂,本文只做粗略估计。考虑到这两点需求我们初步选择东城区、西城区、朝阳区和海淀区的房子作为标的,同时因为添丁进口,所以还需要是同时住得下一对大人和一个小孩的两居。

根据这个要求,我们在充分了解北京住房市场的情况下将价位订在300-500万。

在中国丁克家庭较少,进入到30岁的中青年“传宗接代”就开始成为家族大计。

当然部分年轻人会将这前两个阶段合并(因为第一次生育一般离结婚不太远,短时间内折腾两次有些麻烦,许多人会在购房的时候直接考虑生育需求,省略掉第一步,一步到位),为避免重复计算,我们用年龄和财富进行划分,这部分人群是30-35岁,已经有一定财富积累的人士。

根据北京统计年鉴,2015年北京30-35岁之间的人有233.2万,

图表【12】,从全国范围上看30-40岁这个年龄段是我国人口的低谷期,然而从北京常住人口上来看,30-35岁较25-30岁人口略有下降,但是仍处于高峰期,由此可见北京对青壮年的吸引较强。

这个阶段拥有购买力的人需要一定的财富积累,财富的来源主要分三种:

第一种是,本来就是“家有恒产”的富人阶层

(这些人很多已经在北京拥有房产,受到最新限购政策限制,本文中不作为重点进行研究)。

第二种是,恰逢其时,近两年老家拆迁、棚户区改造。

自2003年国务院发布《国务院关于加快棚户区改造工作的意见》以后,各地积极响应,2014年北京市政府发布《北京市人民政府关于加快棚户区改造和环境整治工作的实施意见》,2016年进一步发布了《北京市人民政府关于进一步加快推进棚户区和城乡危房改造及配套基础设施建设工作的意见》,提出2015-2017年目标改造老旧小区各类棚户区住房12.7万户,农村危房2600户,供给13万户。

同时结合《北京市2017年棚户区改造和环境整治任务》和《北京市2016年棚户区改造和环境整治任务》,我们推算2015、2016和2017年年北京市棚户区改造任务数如图表【17】。

拆迁补偿分为货币补偿和回迁安置两种,选择货币补偿的比例已经从开始的1成增加到5成,我们假设15到17年至今有大概4成的人选择货币补偿方案,

则目前北京因为棚改共有5.2万户获得补偿款,具有了商品房的购买力,

棚改进度的加快促进人民财富的增加和住房购买力的上升。

第三种是,普通中产阶级出身,在第一个阶段(前文)已经有一套房,或者在工作中积攒了一笔积蓄。

尤其是在有一套房子的基础上,享受房价上涨的福利,已经成为“有产阶级”。

在财富的基础上,还需要一定的还贷能力,哪些人有足够还贷能力呢?

我们翻阅北京统计年鉴中各行业年平均工资分布情况,发现2015年北京工资最高的行业分别是金融(24.08万),信息传输、软件和信息技术服务业(14.13万),卫生和社会工作(13.5万),电力、热力、燃气及水生产和供应业(12.58万),文化、体育和娱乐业(11.36万)和科学研究和技术服务业(11.07万)。

我们根据统计局的北京在岗职工工资增长率自2006到2015年年均19%,图表【18】。

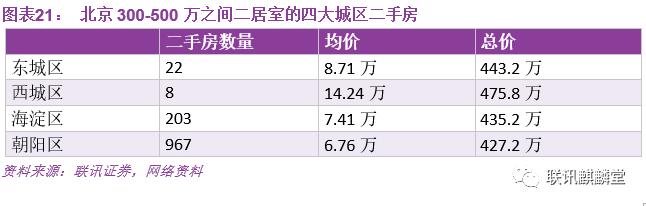

根据300-500万的预算,换房是二套房贷,首付比例50%,再加上税费,我们以一套朝阳区面积64.75平,挂牌价450万的房子为例,还款期25年,需要首付预算250万,月供1.3万。

根据各行业的工资分布情况,

有月供1.3万(年15.6万)购买力的行业主要有金融业,信息传输、软件和信息技术服务业,卫生和社会工作,总共从业人数171.91万(50.9+92.2+28.8)

。

用家庭的角度看,有购买力的家庭有(两人一个家庭)86万(两个人都是高收入,且需要家庭收入的50%需要用来还贷),除去本地人40%,剩余51.6万,实际有购买力的人数会小于51.6万

,但是除这三个行业外其他行业中的高收入人群也具有购房能力,所以我们就假定为51.6万。

根据人口分布年龄,金融、信息软件和社会工作这三个行业相对是年轻人居多的行业,所以我们估计35-40岁的人占比30%左右,

得到15.48万人是具有购买力的刚需,他们即使没有户口也因为工作时间,容易达到5年社保和个税的条件,可以在北京购买一套房。

棚户区改造的5.2万户加上收入15.48万户,第二阶段总共有20.68万户刚需。

在“再苦不能苦孩子”的方针指导下,这个阶段的群体不再像第一阶段一样没有多少选择空间,为了“先上车”而着急入手买房,他们对住房的筛选更加谨慎。

根据300-500万,二居室和四大城区为条件,我们在某中介网站上搜索,得到1200套住房供给。

北京城四区300-500万二居室均价7万以上,且房价最高的西城区、东城区也是均价最高的,尤其西城区在售的8套房均价14.24万,其中价格最低的是位于广安门内大街的一套2室0厅,面积47.32平米,首付预算241.1万,月供1.3万。

这个阶段供需仍存在一定的差距。20.68万套需求和1200套供给,供需比0.58%,供需还是存在严重缺口。

且这个阶段还是整个过程生命周期中最刚需的阶段。这个阶段的主要限制是1.3万的月供。

人的需求是随着条件的改善而提高的,经过了前两个阶段的积累,进入到第三个阶段的人群,起码在北京生活的基本需求(生存、生育)已经得到满足,但是根据马斯洛需求层次理论,在基本生活需求得到满足的情况下,他们仍有进一步优化生活环境的需求,尤其在二胎计划或者职业发展明显提升以后。

35-45岁,拥有500万左右的房产(工作积蓄或者上阶段房产的现值),他们的住房需求主要包括两个部分:

一是二胎刚需,二是改善性需求

。这个阶段的刚需有所下降,改善性和投资性需求较大,同时根据限贷政策和购买力情况,人群进一步缩小。

为了满足二胎或者改善的需求,我们继续将房子的范围放在城四区中,且面积面积为90-130平米的二居室或三居室,价位在800-1000万之间。

改善性需求的需求弹性相对较大,购买力是主要限制条件,购买800-1000万的房子,非首贷的情况下,住宅5成首付,加上税费等实际首付预算6成。

需要首付480-600万首付,还25年,每月3万月供(每年36万)。

多少人有这种购买力呢?根据北京限购限贷政策和上文中提到的北京各行业工资分布情况。

没有一个行业的平均工资可以达到每年36万,我们根据一份基于322401份抽样的网络数据统计中,北京2017年工资分布中,月薪2-3万的人数占总人数的7.3%,假设超过3万以上的人数占总人数的2%,具有购买力的总人数为7万((177.1+177.2)*2%)。

无论是不是本地人,都存在改善性需求,所以这个阶段不去掉本地人的比例,总需求是7万。

根据800-1000万,三居室的城四区条件搜索,我们共找到813套住房,其中朝阳区和海淀区较多,但是相对上个阶段300-500万的房子来说,

西城区大户型的房子均价下降幅度较大,东城区也略有下降,下降的幅度代表东城区和西城区中小户型房子的社会功能溢价。

众所周知东城区和西城区是北京教育资源分配最均衡的区域,只要有房子(无论户型大小),就能增加享受优质教育资源的可能,但这两个区房子的均价较高,所以,小户型因为总价低就更受到那些有上学诉求的家长们的欢迎,溢价更多。

相反的是海淀区和朝阳区中大户型的房子均价都有所上升,尤其是朝阳区上升幅度最大

,朝阳区是城四区中新房最多的区,也是房子品质最好的区,所以在考虑居住条件的情况下,朝阳区的大户型无论是作为刚需还是改善性需求都受到市场的欢迎。

在总需求7万,供给813套的情况下,供需比1.16%,供需仍然有很大的缺口。但是这个阶段房子作为刚需的功能已经有所下降,且随着银行控制居民部门杠杆率力度的加大和一系列限贷政策的出台,改善性住房的贷款比例下降,首付压力上升,因为首付被限制购房的消费者将会越来越多,需求会进一步下降。

这个阶段与前面不同的在于,前面每个阶段都是一环套一环,每一次换房都是倾尽购买力,但是有退休改善性需求的老师有工作30多年后的积蓄和还完贷款的房子,换房的时候受到预算约束的程度较小。

他们换房的主要目的是什么呢?

退休的改善性住房主要需满足三个需求:

一是,空间需求,

房子不能太小,两居室以上,保证子女回家的时候有地方住。

二是,情感需求,

研究显示,进入全是老人聚居地区的老人会从心理到身体快速衰老。且根据目前北京老人的分布情况来看,退休老人喜欢的居住格局是

“大杂居、小聚居”

。

大杂居是老人居住的环境后边有年轻人社区(一般是离自己子女较近,方便帮子女带小孩、接送小孩上下学等)。小聚居是老人居住的小区中要有部分老人,可以聚集起来一起做一些老人活动(比如跳广场舞、练太极拳)。