2017-06-26

数据支持:朱俊谦

数据支持:朱俊谦

1.深港通开通半年整体市场及资金流分析

海外及内地资金稳步流入两地股票市场。深港通去年底开通至今半年,进一步扩充合资格股票范围,形成沪深港三地互联互通的共同市场模式。深市港股通和深股通的成交额走势跟恒指及深证指数走势有较大的相关性,而港深股市在深港通开通半年间程相反走势,但对整体深港通成交额和净流入额影响较少,整体累计净流入资金维持稳步增加状态,反映资金对深股以及新增的港股通标的都有一定的需求。

深港通双向成交额程上升趋势,对股市成交占比逐步增加,资金净流入为主。深股通日均成交额对深证每日成交额占比从深港通开通时约0.67%上升至半年后约1.56%,而深市港股通的相关占比也从0.82%上升至半年后约1.82%,相信比例上升对股市中长期会后一定的影响。深市港股通平均占整体港股通成交额只有15%,相关占比有望在中小型股指开始上涨后继续增加,并达到25%或以上。深市港股通有98.2%交易日为净流入(开通半年累计净流入375亿元),而深股通有97.3%交易日为净流入(开通半年累计净流入730亿元),反映资金对深港通双向投资都有一定的兴趣,预料在开通1年时深股通累计净流入超过1000亿元,深市港股通累计净流入超过600亿元。另外,恒生AH股溢价指数在深港通开通半年间有所下行,而AH股溢价百分比也有所缩少。

2.分析深港通开通半年来备受关注的行业与个股

深股通受关注行业较集中,深市港股通相对分散。信息技术和可选消费是深市港股通每日十大活跃个股所属行业累计成交额和净流入排名中占超过50%的行业,而成交和净流入排名较前的行业都是一样的,显示资金净流入与成交额的一致性。深股通的相关分析方面,排名前二的行业跟深市港股通一样,以可选消费和信息技术为主,占成交额和净流入比例接近70%的行业,联合排名第三的日常消费,整体占成交和净流入比例超过80%。整体而言,深港通主要以信息技术和可选消费为主。

深市港股通的新增港股标的以及小型股较受关注,而深股通以大型蓝筹股为主。持股比例方面,港股通有109家持股5%以上,深股通整体平均持股0.19%。综合我们对行业以及个股的分析后,以下是经过得出的主要观点:

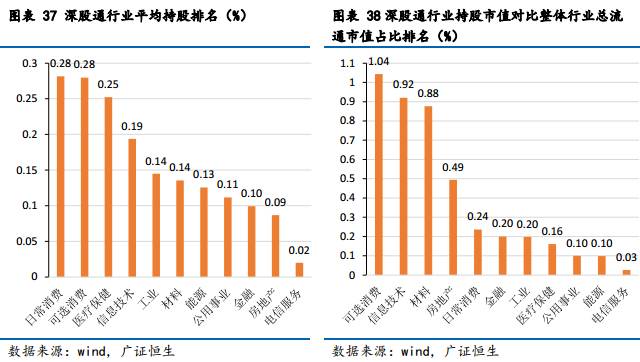

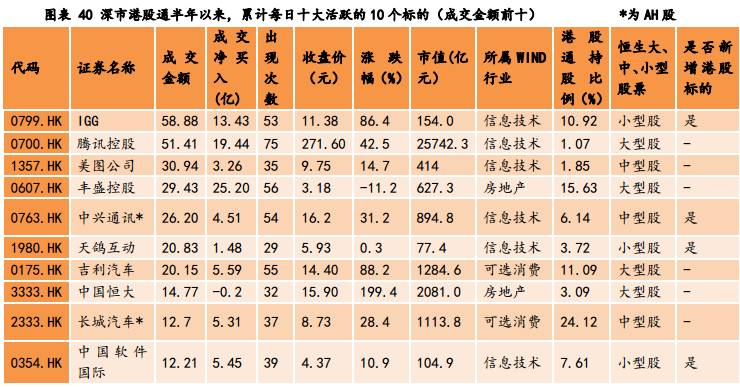

l 建议关注深股通和深市港股通的信息技术,可选消费行业,而深股通也可留意日常消费行业。除了以上分析每日十大活跃个股所属行业得出深港通资金主要流入信息技术和可选消费外,我们透过行业平均持股比例以及持股市值占整体行业总流通市值比例也进行分析,信息技术为港股通持股市值占比(3.82%)和平均持股比例(5.29%)排名前二的行业,显示资金较倾向透过港股通长期持有该行业。深股通行业平均持股比例排名前二的是日常消费(0.28%)和可选消费(0.28%),而深股通行业持股市值比例排名前二的是可选消费(1.04%)和信息技术(0.92%),与每日十大活跃个股所属行业净流入排名一致。

l 建议关注港股通占港股发行股份比例达到10%以上,而又出现在深市港股通十大活跃个股里的标的;以及深股通中持股比例占A股大于2%,且出现在深股通十大活跃个股的标的。我们认为值得关注的是港股通和深股通持股比例高而成交额也活跃的相关标的,因为持股比例较高反映较大部分投资者对相关个股中长远较看好,资金维持净流入为主,而整体流动性和成交额充足,较有投资参考价值。

l 可留意在每日十大活跃个股累计成交金额和累计净流入额都排名前十的标的。深股通开通半年来,每日十大活跃个股累计成交和净流入排名中排名第一至第六的是一模一样的,主要是大型蓝筹股,分别是:海康威视、美的集团、格力电器、五粮液、洋河股份和云南白药,这反映北上资金成交额较高的个股也是资金净流入为主的个股,而且深股通持股比例也相对较高,对投资者有一定的参考性。深市港股通方面,相关标的分别是:丰盛控股、腾讯控股、IGG、吉利汽车、中国软件国际、长城汽车和中兴通讯。

l 建议关注AH股,溢价较高,港股通持股比例达到10%以上,工业和信息技术行业。港股通持股标的占比前20中,有85%为AH股,平均溢价115.7%,而行业占比最多是工业,达40%,排名第二的是信息技术,占比是15%。

一、深港通开通半年整体市场回顾:资金稳步流入两地股票市场

1. 深股通、深市港股通成交额大致跟随指数走势,累计净流入额稳步增加

深港通去年底开通至今半年,进一步扩充合资格股票范围,形成沪深港三地互联互通的共同市场模式。深港股票市场交易互联互通机制(深港通)在去年2016年12月5日推出,为称为沪港通(2014年开通)的延伸篇章,并进一步扩充合资格股票范围。深股通一共有约900只合资格的股票,而深市港股通一共有400多只和资格股票,其中有约100只是新增的(50亿市值或以上的恒生综合小型股),并不在沪市港股通标的范围里。沪深港三地之间的互联互通模式已然基本形成,而这个的共同市场模式是中国内地资本账开放进程的突破,为内地投资者开启了的环球投资机会,同时也为海外投资者打开更多的内地投资机会。

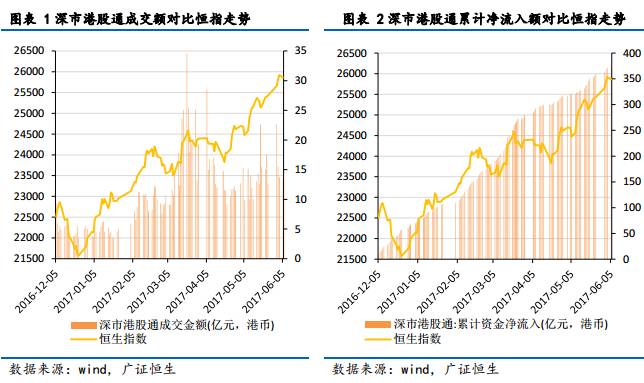

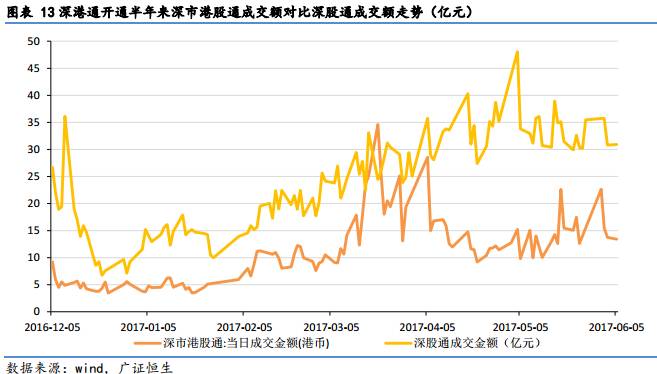

深市港股通成交额走势跟恒指走势有较大的相关性,累计净流入维持稳步增加状态。从深市港股通开通半年来的数据对比恒指走势来看,深市港股通每日成交金额的走势跟恒指有较大的相关性。从开通后前两个月看,深市港股通的成交金额维持在平均5亿港币的日均成交,而从恒指在2月初突破23000点后,深市港股通成交金额开始逐步增加,并跟随着恒指的走势,2-3月间平均日均成交额为13.5亿元,较开通时大幅上升。随后在4月中,恒指经理短暂的调整,深市港股通成交额也跟随着减少。当恒指再次上升并接近26000点时,深市港股通成交额再次上升,但增加幅度就没2-3月份时的大。

从累计净流入数据看,深市港股通累计净流入比较平稳,并一直保持上升状态。在开通后的两个月,深市港股通录得107亿元累计净流入,累计流入大概跟随恒指走势。随后在2-3月,深市港股通累计流入月172亿元,较前两个月增加65亿元,显示资金在恒指上升的时候维持较为积极的净流入状态。在恒指两次稍微调整时,累计净流入深市港股通的资金明显减慢,及后在5月恒指再次上升时,净流入资金再次加大流入,至开通半年时一共有375亿元累计净流入深市港股通。

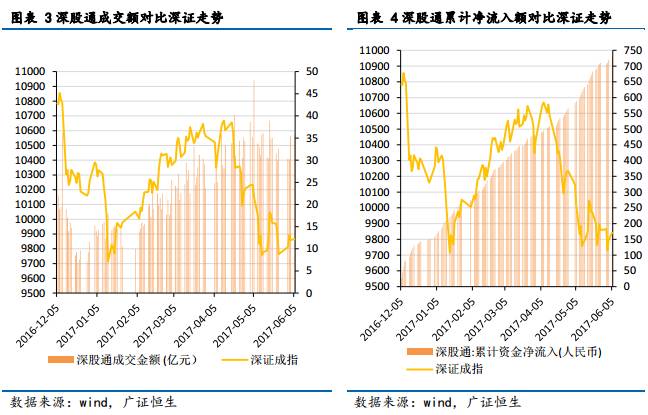

深股通成交额主要跟深证指走势,但资金在今年深证大跌时仍然维持较高的成交额,累计净流入也维持稳步增加状态,没有受到指数大涨大跌影响。从深股通开通半年来的数据对比深证成指走势来看,深股通的成交金额走势也跟随着深证走势,与指数相关性较大。深港通开通后两个月,深证经历了两波大幅下跌,第一波在12月底时从10800点下跌至10200点附近,深股通的成交额也从开通时月20亿元减少至约8亿元,随后深证稍微反弹至10300点以上时,深股通成交额也跟随着增加至10多亿元;然而深证第二波下跌出现在1月中,并下跌至低位9700点附近,深股通成交也稍微下跌,但幅度没有第一波的大。整体深股通前两个月日均平均成交额月14.7亿元。深证之后在2月至4月中时有一轮反弹走势,深股通的成交额也相对地增加,期间日均成交额为24.2亿元,较开通时增加约10亿元。然而,深证及后有经理大幅下跌,从10600点附近下跌至5月底时的9800点;而相反地,深股通成交额这次并没有大幅减少,而是维持较高的成交额,日均成交额月33.9亿元,反映南下深股通资金对深股有一定的热情,在今年经历大跌时能维持一定的成交额。

从累计净流入数据看,深股通累计净流入处于平稳净流入状态,并没有收到指数大涨大跌的影响。除了刚刚开通时经历的指数下跌深股通累计净流入资金稍微较少外,其余时间北上深股通资金都维持平稳净流入状态,也显示海外投资者对深股有一定的兴趣。整体深股通开通半年累计净流入730亿元,平均每月约122亿元净流入深股。

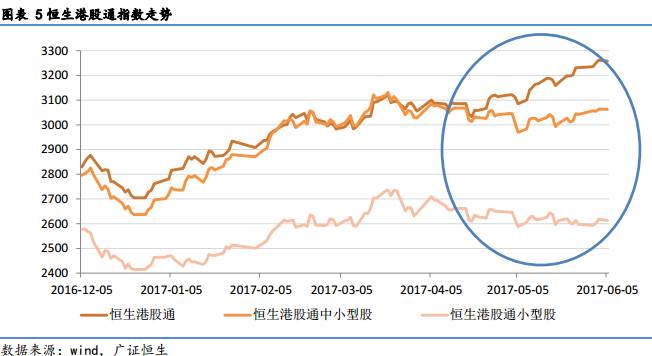

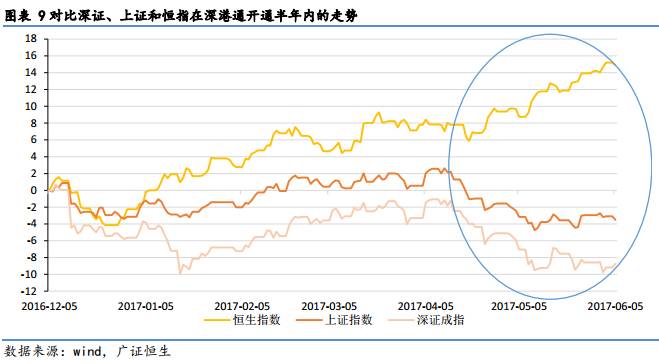

恒生港股通的三个指数在深港通开通后至今年4月初维持一致的走势,但及后出现分化,显示港股通大涨背后主要是大盘蓝筹股为主。从恒生港股通指数看,可以看到深港通开通后前半个月,三个指数(港股通、中小型股、小型股)都处于下跌状态。在及后在12月底时恒指开始了反弹向上走势,三个港股通指数也一样,并向上升至4月。细分来看,这一轮的反弹里,港股通和中小型股指数走势大概一致,而小型股的涨幅相对较少。在4月中后段,三个指数开始出现分化,港股通指数跟随恒指继续向上涨,并在开通半年时达到高位;相反地小型股指数未能维持在高位,反而缓慢地向下走至2600点附近;而中小型指数就维持在区间震荡为主。整体反影出港股通大涨背后主要是大盘蓝筹股为主,中小型及小型股在后段未能继续向上。

深股通日均和半年累计成交额、净流入都较深市港股通多一倍或以上,符合我们预期,主要是深市港股通标的范围里只有100只新个股,而深股通共有900只新个股。从我们整理的深港通开通半年日均数据看,深股通的日均额度使用率约5.4%,较深市港股通的3.9%多约1.5%,显示整体深港通的额度使用率在现时每日额度限制内还有巨大的使用空间。成交金额方面,深股通日均成交金额23.8亿元,半年累计成交2661亿元,大约是深市港股通日均成交额11亿元,以及半年累计成交1203亿元的两倍。净流入方面,深股通日均净流入6.5亿元,半年累计净流入730亿元,较深市港股通多一倍以上,深市港股通日均净流入3.4亿元,半年累计净流入375亿元。我们认为主要原因是深股通一共新增900多只股票,而深市港股通新增的个股只有约100只,其他港股通个股都已经在沪股通里面出现,所以深股通的成交以及净流入较深市港股通活跃是在预期之内的。深港通开通半年来,深股通日均成交占深证指数成交比例是0.99%,暂时对整体市场的影响较少,而深市港股通日均成交金额占恒指成交比例为1.43%,相对沪市港股通日均成交额占恒指成交比例平均约10%的少。

2. 市场回顾:港深股市程相反走势,但对深港通成交额和净流入额影响较少

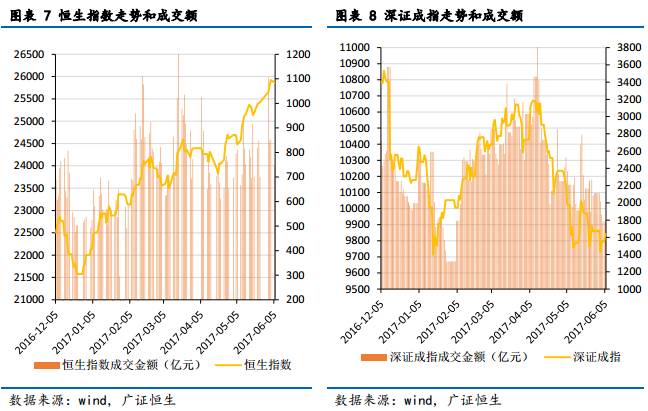

深港通开通半年来恒指与深证程相反走势,恒指在5-6月份高位时成交额未能继续增加配合,而深证成交额半年来一致跟随指数走势。恒指在深港通开通后除了前半个月经历了小福下跌外,之后的走势整体维持在上升状态,指数在今年1-5月份每月都录得正回报。对比恒指成交金额走势,在深港通开通后,恒指成交走势主要跟随着恒指走势,但是在4月中之后,按照恒指继续上升的走势,恒指成交额理应也继续上升并维持在约900亿元以上,可是恒指成交额在4月中后并没有继续增加,整体维持在平均700-800多亿元。所以,恒指在下半年能否继续向上,很大程度上需要成交额也继续上升配合。

深证成指在深港通开通后1.5个月里经历了大幅下跌1000点以上,而成交额也从2400多亿下跌至1400多亿元。然后又从1月中,深证反弹上升900点至4月初,但4月中起深证开始了第二轮大跌,跌幅达到800点以上,所以整体来看深证是经历了大涨大跌的半年,而指数成交额也一致跟随深证走势。

深港通开通半年来恒指和深证回报率有25%差距,但对整体深港通资金流入和成交的影响较少,反映出资金对深股以及新增的港股通标的都有一定的需求。从相对百分比走势看,深港通开通半年来,深港两市的回报率程相反走势,而上证回报率在两者之间,但主要是倾向于深市下跌的走势。其实在深港通开通后1个月内,恒指和深证以及上证的走势是类似的,但随后恒指继续上升,而上证就处于震荡走势,深证就开始了下跌走势整体。及后在4月中始,A股开始大跌,而此时恒指却跟随欧美外围股市继续上升,导致走势分化加大。最终半年过去后,恒指累计上升约15%,而深证下跌约10%。虽然如此,整体股市走势对深港通里资金成交没有太大的影响,深股通和深市港股通都录得稳定的累计净流入资金和上升的成交额走势,反映出资金对深股以及新增的港股通标的都有一定的需求。

深市上市公司最多,新增公司速度较港股高,而港股平均市值较深市高,市盈率也是三地市场中最低。从三地市场在深港通开通时对比开通半年的数据看,港股市场增加了31家上市公司,或1.8%至1739家;深市增加了133家上市公司,或7.2%至1970家;而上证增加了124家上市公司,或7.36%至1279家。整体来看,深证和上证新增上市公司百分比相约,而深市比港股多5.4%,数量增速较港股高,而总数量方面,深市比港股多231家上市公司。市值方面,因为港股和深证在开通半年内的回报率程相反走势,所以港股市值是上升(14%),而深市市值下跌(7%)。总市值来看,港股是28.4万亿元,较深市总市值21.4万亿元的高,而上证总市值是最高的,有29.4万亿元。所以,虽然深市上市公司最多,但从每家公司平均市值来看,深市是108.9亿元,较港股的163.4亿元低,而上证的平均市值是最高,达到230.6亿元。市盈率方面,港股估值虽然从开通时10.8倍上升至开通半年时的13.5倍,但还是三市内最便宜的,较深市34.2倍和上证16.4倍低。深市市盈率从开通时43.6倍减少至16.3倍。

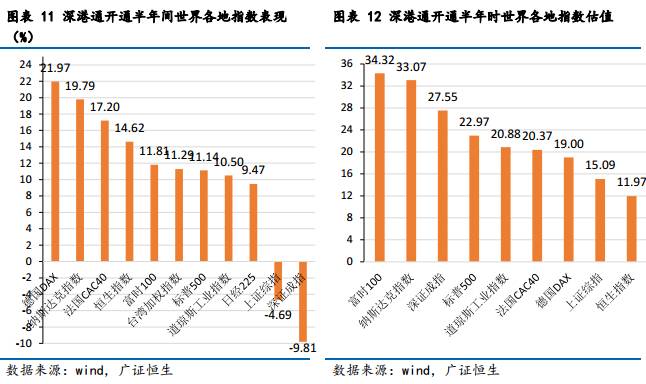

深港通开通半年间港股回报在世界排名第三,深证回报排名最低,而港股11.9倍估值仍然是最便宜,对内地投资者有一定的吸引力。根据Wind数据,深港通开通半年间,港股表现在世界主要指数中排名第四,录得14.6%回报,稍微低于涨幅较高的德国、法国以及美国纳指,但跟A股比较,仍然大幅高于上证-4.7%和深证-9.8%的回报。估值方面,深证市盈率在世界主要股市中排名第三高,27.6倍,仅低于英国富时指数和美国纳指,而上证和恒指分别排名最低,恒指仍然是最便宜市场,仅11.9倍。整体而然,港股市场的估值对内地投资者进行资产配置的需求中还是有一定的吸引力,而且开通半年间也录得可观的14.6%回报率。

二、深港通资金流分析:资金净流入为主,买卖金额逐步上升

1. 深港通双向成交额程上升趋势,对股市成交占比逐步增加

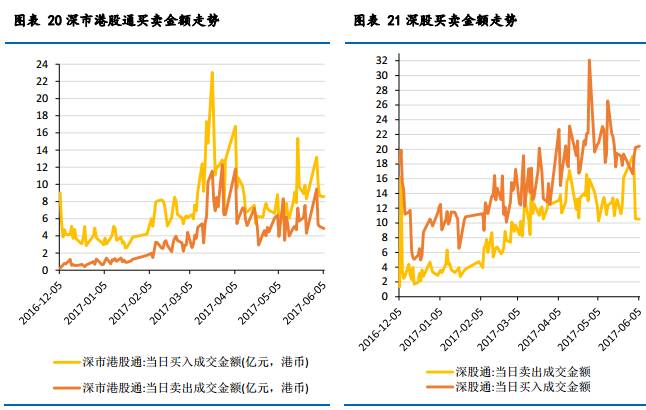

深股通和深市港股通在开通后前两个月的成交额较少,但往后时间都处于上升增加的状态,显示深港通对海外以及内地投资者都逐步有一定的吸引力。回深港通开通半年的成交走势,可以明显看到深市港股通和深股通都是出于上行状态,尤其是深股通成交额走势较为明显。深股通在开通初期前两周的成交额较高,平均成交额约20亿元,随后成交额开始下降,在2月初前维持平均日均12亿元成交额。在2月初往后的时间,深股通成交金额出于上升状态,平均每日成交28亿元,并在5月4日曾达到48亿元成交额。深市港股通方面,在深港通开通后前两个月的成交额保持于低位,平均日均成交额约4.88亿元,而在2月初后,深市港股通成交额开始向上状态,平均每日成交13.8亿元,较开通初期有较大的升幅,在3月20日更接触高位34.6亿元成交额。整体而然,深股通和深市港股通的成交金额都是在开通后在前两个月处于较少的成交额,然后就开始上升增加的状态,显示深港通对海外以及内地投资者都逐步有一定的吸引力,引致成交额逐步上升。

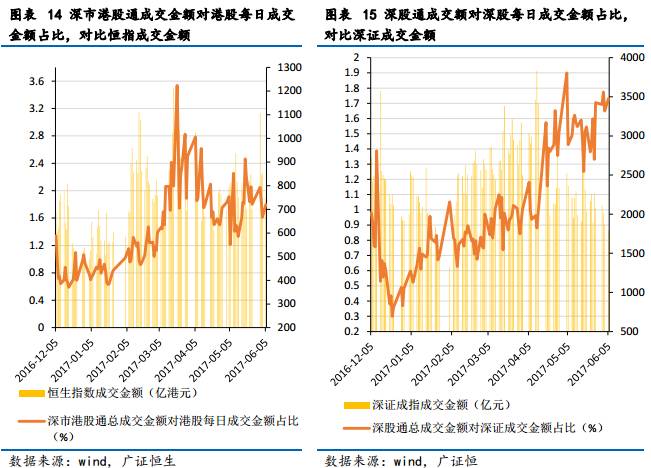

深股通日均成交额对深证每日成交额占比从深港通开通时约0.67%上升至半年后约1.56%,整体处于逐步上升状态,对股市中长期会后一定的影响。从下右图看,可明显看到除了开通后前两周有较大的跌幅,往后时间深股通每日成交对深证指数每日成交额占比一直处于上升状态。在深港通开通后前两个月,深股通成交对深证成交占比平均是0.67%,但在往后2-4月份间,日均成交占比已经增加至0.98%,而在最后5月初到6月初时,深股通日均成交额对深证成交额占比更上升至1.56%。整体来看,深股通成交额对深证成交占比在股市成交下跌时仍然处于上升状态,表示整体指数成交下跌并没有对海外投资者有太大的影响,也显示海外投资者对深市的成交影响在慢慢增加,对股市中长期会后一定的影响。

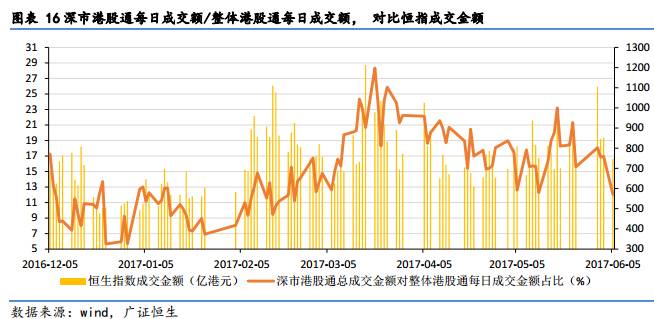

深市港股通日均成交额对恒指每日成交额占比从深港通开通时约0.82%上升至半年后约1.82%。从上左图看,深市港股通日均成交对恒指成交占比在开通后也处于上升状态,并大致跟随恒指成交额走势。在深港通开通后前两个月,深市港股通成交对恒指成交占比平均是0.82%,但在往后2-3月份间,日均成交占比已经大幅增加至1.61%,而在往后4月初到6月初时,深市港股通日均成交额对恒指成交额占比稍微上升至1.82%。整体来看深市港股通成交额对恒指成交比例在恒指成交额较高时,也会较大,而且占比数据显示深市港股通对股市的影响稍微大于深股通对股市的影响。

深市港股通开通以来平均占整体港股通成交额有上升的状态,但平均占比只有15%,长远来看,深市港股通的成交占比有望在中小型股指开始上涨后继续增加,并达到25%或以上。从以下对比深市港股通成交额和整体港股通(沪市港股通+深市港股通)的成交额可发现,占比在开通半年来平均约15%,也显示沪市港股通的成交占整体港股通月85%。整体来看,深市港股通成交占比在开通后前两个月主要处于约10%状态,对整体港股通的影响较少,也显示大部分南下资金仍然透过沪股通成交为主。随后,在2月至4月初之间,深市港股通成交占比逐步上升,更曾经占整体港股通成交额28%,但占比主要跟随恒指成交走势,在4月初至6月初大约稳定在17.7%占比。长远来看,深市港股通的成交占比有望在内地投资者对港股小型股更熟悉后,及中小型股指开始上涨后继续增加,并占整体港股通比例25%或以上。

2.深港通开通半年间97%以上的交易日为净流入,累计净流入稳定上升

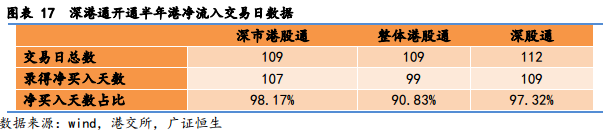

深港通开通半年来,资金对深港通双向投资都有一定的兴趣,深市港股通有98.2%交易日为净流入,而深股通有97.3%交易日为净流入。回分析深港通开通至今半年内每个交易日的净流入数据,也看到整体资金在南向或北向都是以净流入为主。在深市港股通109个交易日里,只有2天是净流出,其余98.2%的交易日都是净流入为主,如对比整体港股通90.8%的状况,深市港股通净流入占比也多出7.4%。深股通方面,数据也接近深市港股通,在112个交易日里只有3天是净流出,其余97.3%的交易日都是净流入为主。整体可了解到开通半年来,资金对深港通双向投资都有一定的兴趣,并得出接近100%交易日都是净流入。

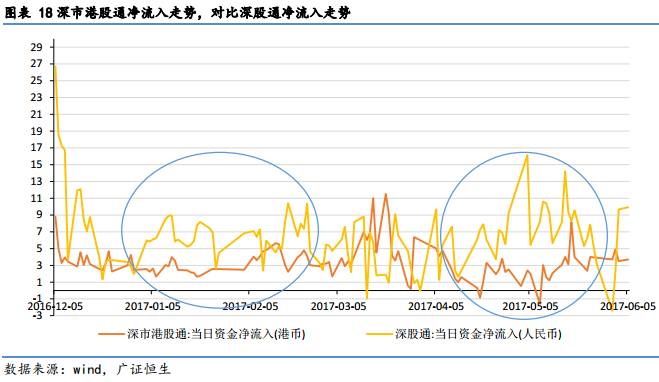

深股通和深市港股通大概维持稳定净流入,但程相反走势(深股通净流入较多时,深市港股通反而较少净流入)。回具体细看深股通和深市港股通的净流入走势,可发现较为特别的地方是当深股通净流入有较大幅度的上升时,深市港股通净流入会有较大幅的减少,相信有机会是因为当深市跌幅较大时,港股涨幅也相对较多而形成净流入相反走势。整体来看,深股通平均每日净流入6.5亿元,而深市港股通日均净流入3.4亿元。深股通在开通时录得较大幅度净流入,相信是资金在较早时已经部处深港通开通时进行净流入,随后深股通和深市港股通的净流入走势都是较为平稳。直接4月初后,深股通进流入大幅增加,而深市港股通净流入也有较大幅度较少。

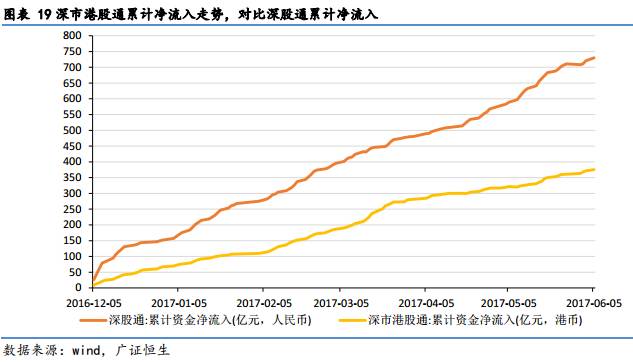

深股通和深市港股通维持稳定累计净流入走势,预料在开通1年时深股通累计净流入超过1000亿元,深市港股通累计净流入超过600亿元。整体来看,深股通和深市港股通都呈现稳定累计净流入走势,并一直处于上升状态。深市港股通累计净流入375亿元,大概是深股通730亿元的一半;而深市港股通平均每月约净流入62.5亿元,深股通平均每月净流入122亿元。按照开通半年数据测算,深股通开通一年时应有累计净流入超过1000亿元,而深市港股通在开通一年时应有累计净流入超过600亿元。

3. 深港通买卖金额在逐步上升,平均额度使用率在个位数,仍有较大上升空间

深市港股通买卖差距在开通3个月后开始缩少,而深股通买卖差距较为平均,整体深股通资金在卖出金额较高时,买入金额通常处于较低位置或比卖出金额低。深股通或深市港股通的买卖情况都是程上升情况,深股通的更为明显。另外,通常深股通和深市港股通的卖出金额在较高位置时,买入金额通常都是在震荡区间较为底部的位置,显示资金出现大幅卖出时较多时间为净流入状态或较少的净流入状态。深股通的买卖成交相差走势较为平均,开通半年内整体日均买入15.1亿元,日均卖出8.6亿元,整体的买卖差距出现在5月初至5月中,当时5月4日买入金额曾经达到32.1亿元,而卖出金额是15.9亿元,差距达到16亿元。深市港股通方面,在开通半年内,深市港股通日均买入金额为7.2亿元,而平均每日卖出金额是3.8亿元,而买卖差距较大是出现在3月20日,当天买入金额为23.1亿元,卖出金额是11.6亿元,整体深市港股通的买卖差距在这日期往后的时间是较少的,较开通后前3个月的买卖差距减少。

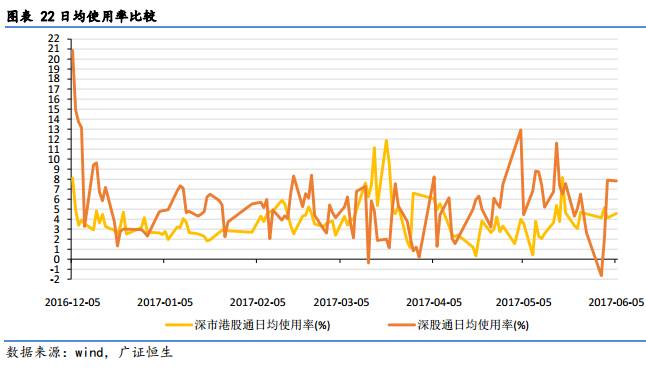

深港通双向日均额度使用率在开通后半年内是出于个位数,平均额度使用率并不高,在未来更多的互联互通措施实施后以及国内市场越加成熟时,相信会有更多的上升空间。额度使用方面,深股通平均额度使用率(5.44)较深市港股通的(3.9%)高。走势方面,可看到当深股通和深市港股通的额度使用率大概程相反走势,当深股通额度使用率在较高位置时,通常深市港股通额度使用率是出于相对低的位置。我们认为这个跟深港通开通半年内两地股市程相反走势有一定的关系,也有可能海外和内地投资者的投资偏好有所不同而出现此情况。就整体深股通每日130亿额度及深市港股通每日105亿额度里,可以看到在深港通开通半年内的平均额度使用率并不高,在未来更多的互联互通措施实施后,以及国内市场越加成熟后,相信会有更多的上升空间。

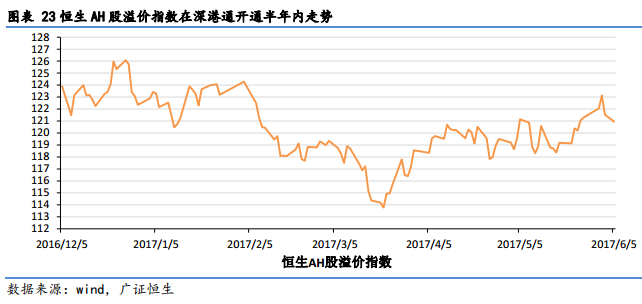

4. 恒生AH股溢价指数在深港通开通半年间有所下行,AH股溢价百分比缩少

AH股溢价在深港通开通后半年内有下行的走势,相信主要是南下资金有较大部分净流入折让较大的H股,而且港股在开通半年来处于上升状态,相对A股下跌时,整体溢价会减少。从深港通开通半年内,AH股溢价有下行的走势,尤其是在开通后前3个半月,从开通时接近126的高位下跌至114附近。及后整体AH股溢价指数作出稍微反弹,主要处于120的位置,较开通初期平均124的水平低。在深港通开通半年内AH股溢价指数日均数据是120,显示A股相对H股有约20%溢价。我们认为AH股溢价有下行的走势主要是南下资金有较大部分净流入折让较大的H股里,而且港股在开通半年来处于上升状态,相对A股下跌时,整体溢价会减少。在中长期来看,相信AH股溢价会随着两地市场联通越加紧密以及市场更为成熟后,会逐步收窄。

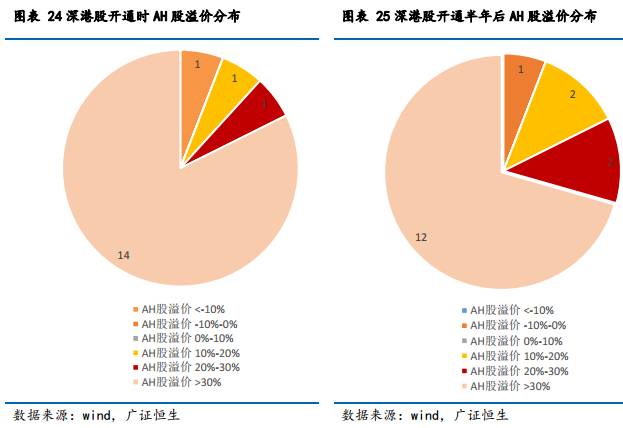

深港通范围里的AH股溢价在开通半年内有所减少,溢价在30%以上的AH股从14只减少至12只。从AH股溢价分布来看,深港通里17只AH股里在开通时有14只的溢价是在30%以上,而在开通半年时,溢价在30%的AH股减少至12只,溢价在10-20%区间和在20-30%区间的AH股各增加一致。整体而然,可发现有部分AH股在深港通开通半年后溢价是减少的,跟以上恒生AH股溢价指数走势相应。

三、行业分析 – 深股通受关注行业较集中,深市港股通相对分散

1. 每日十大活跃个股所属行业:深港通主要以信息技术和可选消费为主

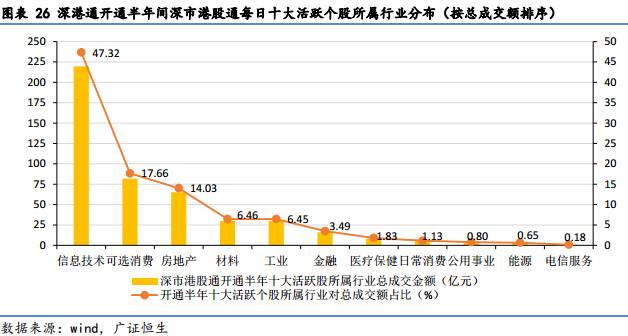

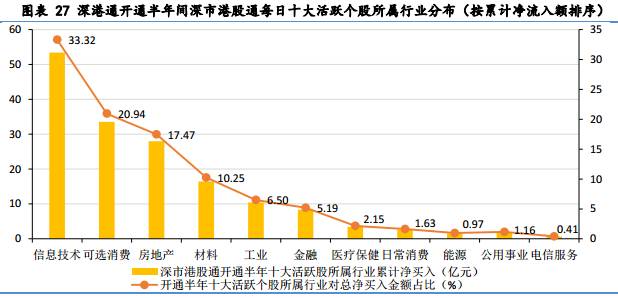

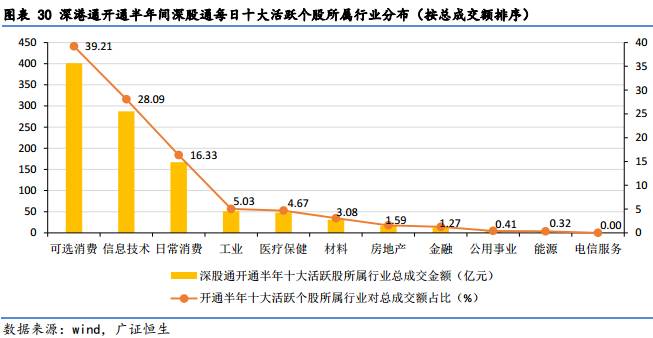

信息技术和可选消费是深市港股通每日十大活跃个股里占据成交和净流入超过50%的行业,成交和净流入排名较前的行业都是一样的,展示资金净流入与成交额的一致性。根据我们对深港通开通半年来每日十大活跃个股所属行业分析,可看到深市港股通里最受欢迎行业前三名是信息技术、可选消费和房地产,一共占整体成交以及净流入金额比例超过70%。整体来看,深港通开通半年来深市港股通每日十大活跃个股总成交额是463.9亿元,而累积净流入金额是160.3亿元,而整体行业按成交额排名和按净流入排名都是大约一致的,反映南下资金透过深市港股通所成交的所属行业与净流入的作数行业有较大的相关性,相关行业的资金成交额越高,表示相关行业的净流入资金也较高。从相对成交额占比对比相对净流入占比,可选消费、房地产和材料行业的净流入占比都好于成交占比。

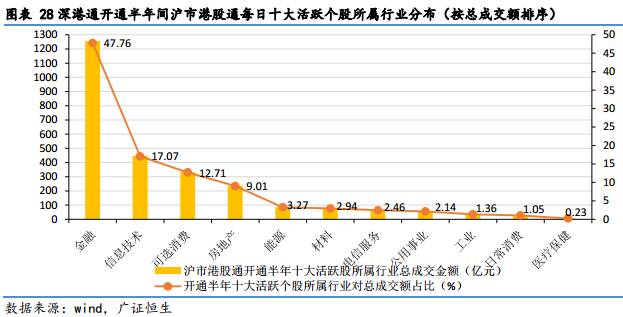

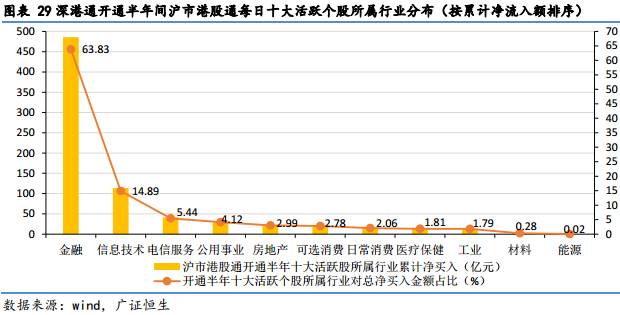

金融行业占沪市港股通每日十大活跃个股总成交及净流入约50%,沪市港股通的行业分布明显较深市港股通集中,投资者透过两条港股通渠道所投入的行业也有所不同。根据深港通开通半年来每日十大活跃个股所属行业分析,可看到沪市港股通里成交额排名前三是金融、信息技术和可选消费,其中金融和可选消费已占约65%;而净流入排名方面,金融和信息技术也是排名前二,占比更高达78.7%,而排名第三是电信服务,但占比只有5.4%。南下资金透过沪市港股通净流入和成交的行业比较集中,主要是金融和信息技术为主,而成交排名第三的可选消费,净流入排名只排第六,相对深市港股通里在成交和净流入都排名第二有一定的差距。在深市和沪市港股通都排名前二的行业是信息技术,而沪市港股通主要关注金融行业,深市港股通较关注可选消费和房地产行业。整体来看,深港通开通半年来沪市港股通每日十大活跃个股总成交额是2627.9亿元较深市港股通多两千亿元,而累积净流入金额的761.6亿元较深市港股通多近600亿元,整体行业分布相对集中,资金主要关注金融和信息技术为主。

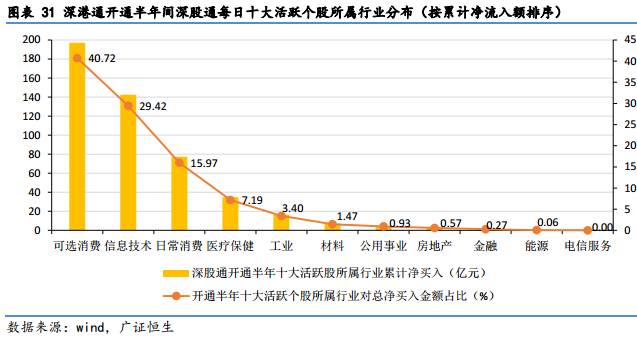

深股通行业排名前二跟深市港股通一样,以可选消费和信息技术为主,占据成交和净流入比例接近70%的行业,联合排名第三的日常消费,整体占成交和净流入比例超过80%。根据深港通开通半年来每日十大活跃个股所属行业分析,深股通里最受欢迎行业前三名是可选消费、信息技术和日常消费,一共占整体成交以及净流入金额比例超过80%。整体来看,深港通开通半年来深股通每日十大活跃个股总成交额是1022.6亿元,而累积净流入金额是484.3亿元,而整体行业按成交额排名和按净流入排名前三的都是一致的,反映北上深市资金透过深股通所成交的所属行业与净流入的作数行业有较大的相关性,而比例占比也相约,可选消费占成交额和净流入额都是40%,信息技术占成交额和净流入额约28%,日常消费占约16%。整体而言,相关行业的资金成交额越高,表示相关行业的净流入资金也较高。

2. 行业持股比例分布:港股通行业持股数据较分散,深股通以可选消费为主

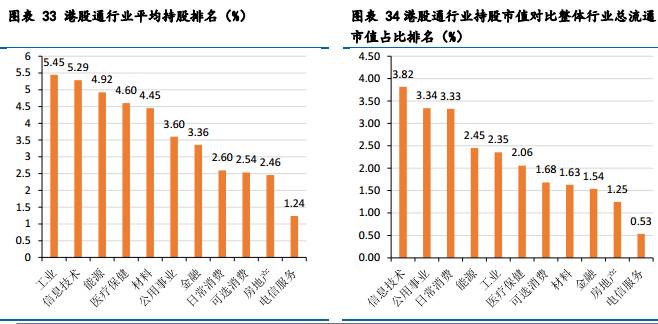

港股通行业平均持股比例达到5%或以上的分别是工业、信息技术和能源,对港股相关行业有一定的影响。从港股通持股数据分析,我们把每只港股通标的持股数据按照所属行业统计总持股比例,然后除以行业个股数量,得出的行业平均持股比例达到约5%或以上的是工业、信息技术和能源,南下资金占5%的持股对相关行业中长远会有一定的影响。相比沪市港股通和深市港股通每日十大活跃个股统计,只有信息技术出现在行业平均持股排名前三,其余工业和能源行业在每日十大活跃个股成交排名和净流入排名都是较低的,而每日十大活跃成交和净流入排名较前的金融、可选消费和房地产,相对的行业平均持股比例排名较低。我们相信出现如此情况主要是资金流入港股通的持股比例在沪港通开通两年多以来已经逐步净流入工业、信息技术和能源板块,而且资金平均每次流入量并不高,但维持较多次数或持续进行,形成细水长流累计持股比例而没有出现在十大活跃个股排名较前的位置。

信息技术为港股通持股市值占比和平均持股比例排名前二的行业,显示资金较倾向透过港股通长期持有该行业,而日常消费行业的持股市值占比也处于较高的水平。从港股通持股数据分析,我们也把每只港股通标的持股数据按照所属行业统计总持股市值,然后除以行业总流通市值,得出的行业市值持股占比排名前三的分别是信息技术、公用事业和日常消费。整体来看,只有信息技术在行业持股市值比例,行业平均持股比例及每日十大活跃个股都排名前二的,而行业持股市值占比较前的公用事业和日常消费在平均持股比例和每日十大活跃个股成交及净流入排名中只是排名中游或以下。值得注意的是日常消费的行业持股市值占比3.33%是高于日常消费行业平均持股的2.6%,而其他行业市相反的,主要优势平均持股高于持股市值占比,估计资金在透过港股通买入持有日常消费行业有较长期配置的需求,从而在市值持股占比中排名较高位置。

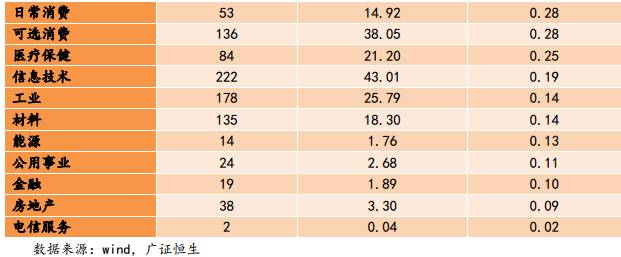

深股通行业平均持股比例较低,排名前二的是日常消费和可选消费,整体排名前四跟深股通每日十大活跃个股所属行业净流入排名一致,但顺序有稍微不同。从深股通行业平均持股比例看,排名前三的是日常消费、可选消费和医疗保健,分别平均持股0.28%,0.28%和0.25%。根深股通十大活跃个股所属行业的净流入排名相比,排名前四的行业都是一样的,除了顺序有些不同。行业平均持股前两名和十大活跃个股净流入排名前二都出现的是可选消费,而平均持股比例排名第一的日常消费在十大活跃净流入排名只是排第三。另外,平均持股比例排名第四的医疗保健在十大活跃净流入排名也是第四,而十大活跃净流入排名第二的信息技术的平均持股比例只排名第四。整体来看,深股通的行业平均持股在开通半年后整体占比较低,而排名前四的行业主要跟每日十大活跃个股净流入排名一致,只是顺序有稍微不同。

深股通行业持股市值比例排名前二的是可选消费和信息技术,与每日十大活跃个股所属行业净流入排名一致,但市值持股排名第三和第四分别是材料和房地产。深股通行业持股市值占比排名前三的分别是可选消费、信息技术、和材料,分别占1.04%,0.92%和0.88%。从排名前二看,可选消费和信息技术都是在深股通每日十大活跃个股净流入排名前二的,但行业持股市值排名第三和第四的是材料和房地产,在十大个股净流入排名中是排较中下游位置。所以,在每日十大活跃个股净流入排名较前的并不一定等于行业持股市值比例较高,像材料和房子产行业,有可能是北上投资资金分多次小幅净买入,使市值持股比例排名高于十大活跃净流入排名。

四、个股分析:深港通开通半年来每日十大活跃个股累计成交额和净流入分析 + 港股通深股通持股比例分析

1.深市港股通的新增港股标的以及小型股较受关注,深股通以大型蓝筹股为主

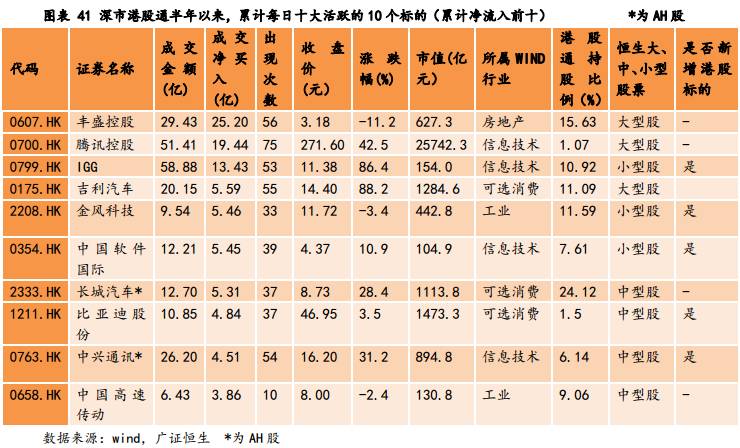

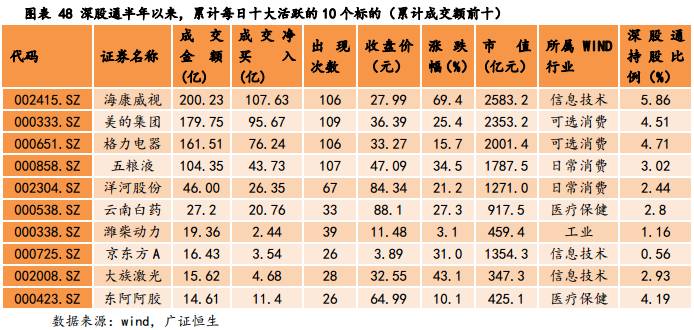

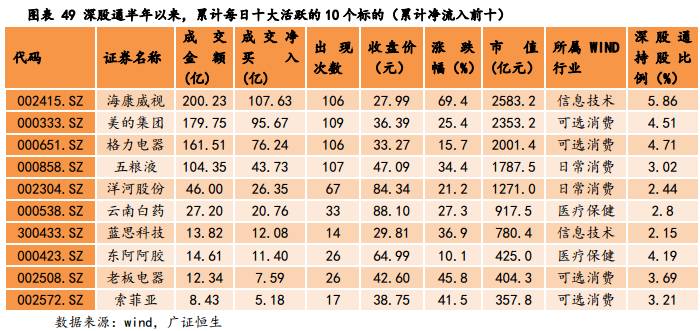

深市港股通开通半年以来,信息技术类个股占十大活跃个股成交量60%,占累计净流入40%,新增港股通标的占成交量40%,及占累计净流入50%,70%个股同时出现在成交额和累计净流入排名榜里。我们根据深市港股通半年以来,累计每日十大活跃个股数据,分别筛选成交金额前十,净流入前十和净流出前十进行排序。按照成交金额来排序,排名进前三的都是属于信息技术行业的个股,前两至个股IGG和腾讯都累计50亿成交以上。除了信息技术外,主要是房地产和可选消费行业为主。十只股票中用恒生中小型股票标的分类,大、中、小型股分布均匀,而整体有4只个股是深市港股通新增标的,两只是AH股,中兴通讯和长城汽车。深港通开通半年间的涨跌幅方面,差距较大,丰盛控股为-11.2%,而中国恒大有199.4%。在这十大标的里港股通持股比例中差距较大(3.1%-24.1%),有6只个股超过5%,2只超过10%。

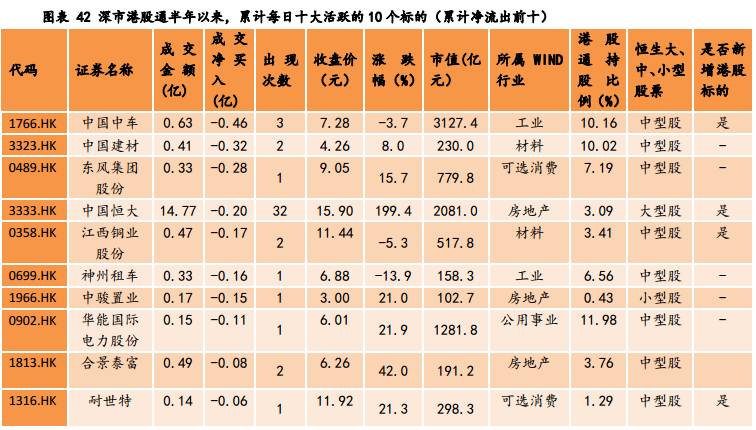

深市港股通半年以来,深市港股通每日十大活跃个股累计净流入排名前十个股主要以信息技术(4只),可选消费(3家)和工业(2家)行业为主。十只个股里有7只都是出现在成交排名前十里,说明大部分成交额高的个股也是资金净流入的对象。根据恒生大、中、小型股来分类,有7只个股都是中小型股为主。另外,一共有50%股票为深市港股通新增标的,,显示资金有利用深港通渠道投资于新增的股票,也成为开通半年的十大活跃个股累计净流入排名前十个股。累计净流入方面,有三只股票的净流入超过了10亿,分别是丰盛控股的累计净流入25.2亿,腾讯19.4亿,以及IGG 13.4亿元。累计出现次数方面,除了中国高速传动为10次,其余平均出现约50次。

深市港股通半年以来,按每日十大活跃个股累计净流出前十进行排序,第一位中国中车,流出0.46亿元,排名最后的是耐世特0.06亿元,差距并不大,十只都在0.5亿以内。另外,有8只股票是恒生中型股,4只是深市港股通新增标的。中国恒大在成交金额14.77亿的前提下,净流出额排名第四,但开通半年间的涨跌幅领先(199%),表示有资金在高位净流出获利。行业方面,主要集中在房地产、工业和材料。

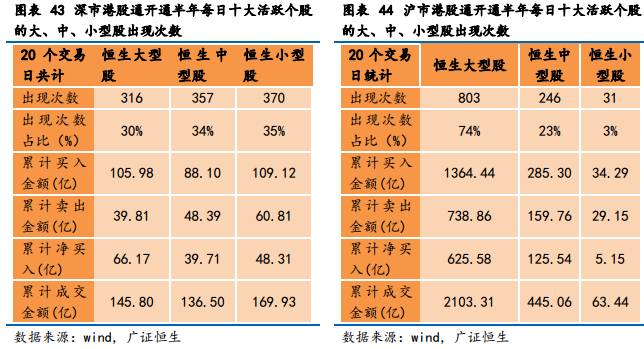

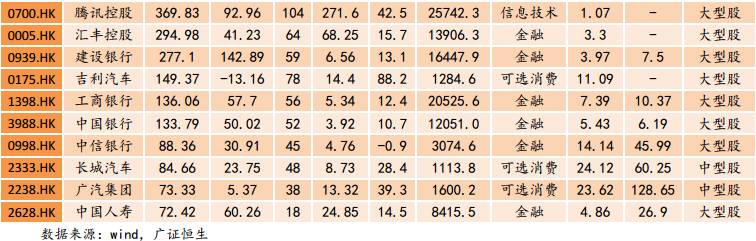

深市港股通的渠道和沪市港股通渠道明显出现不同偏好,据每日十大活跃个股在开通半年来累计统计,深市港股通的小型股成交最多,大、中、小型股出现次数大概各占三分之一,而沪市港股通的累计成交额主要是大型股为主(80%)。深港通开通半年来,深市港股通和沪市港股通的每日十大活跃个股中恒生大、中、小型股出现次数统计占比,两个港股通渠道有明显分别,主要是深市港股通新增了100只小型股和深市AH股。深市港股通三种大小股票的出现次数分布大概是各三分之一左右,而沪市港股通明显是以大型股为主,占74%,而中型股占23%,小型股3%。从累计成交额看,明显看到深市港股通的小型股(169.9亿元)较大型股(145.8亿元)和中性股(136.5亿元)多;而沪市港股通方面,累计成交额主要在大型股,达到2103亿元,月80%占比,远高于中性股和小型股。

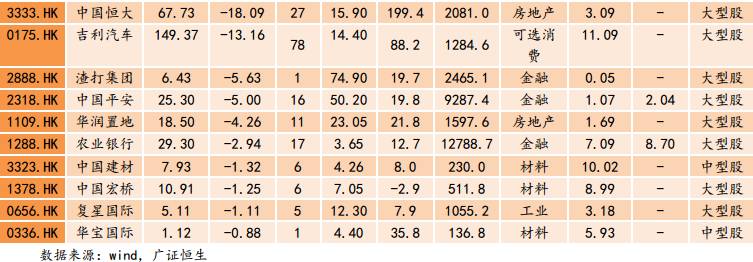

沪市港股通每日十大活跃个股累计成交和净流入排名里有超过一半是属于金融行业,主要是大型股为主,市值达到千亿至万亿元以上,而且有一半以上都是AH股为主。沪市港股通半年以来,按照每日十大活跃个股累计成交金额来排序,有8家大型股,2家中型股,市值都是在1000亿元以上。排名第一的腾讯,累计成交金额高达369.8亿,而最后一位中国人寿是72亿,明显与出现次数有关,腾讯出现104次而中国人寿至出现18次。AH股的占比也较高,有7只AH股,溢价率有5家超过10%。所属行业方面,主要是以金融行业为主,一共有6家,另外就是可选消费,共3家,以及1家信息技术(腾讯控股)。除了腾讯外,其余的的公司大概平均出现50次左右。

沪市港股通在深港通开通半年以来,我们根据每日十大活跃个股累计净流入排名前十排序,主要是大型股为主,一共9家,另外有1家中型股。市值方面,有6家超过10000亿元,主要是大型蓝筹股为主。累计净流入排名第一的是建设银行,累计净流入高达142.89亿元,第二名的腾讯也有92.96亿元,最后一名中信银行有30.9亿元,差距较为明显。AH股的数量较累计成交金额少一只,有6只AH股,并且全部都是金融行业的。所属行业方面,有7家为金融行业,1家房地产,1家信息技术及1只电信服务,说明资金较为活跃地流入金融行业的大盘股,对内地投资者有一定的吸引力。另外,一共有7只股票同时出现在成交额和净流入排名榜里,说明有大部分的成交活跃个股也是投资者净流入的对象。

沪市港股通在深港通开通半年来,每日活跃的十大个股累计净流出排名前10个排序,有8只是大型股,2只是中型股,市值大部分低于2000亿元。第一名中国恒大在深市港股通也是排名第一的累计净流出,在沪市港股通累计净流出18.09亿元,与最后一位的华宝科技0.88亿净流出有较大差距。所属行业方面,主要是有3家为金融行业和3家是材料,整体只有2只AH股。出现次数方面,除了最多的吉利汽车78次,其他都在27次以内。

深股通开通半年来,每日十大活跃个股累计成交和净流入排名中,排名第一至第六的是一模一样的,主要是大型蓝筹股,反映北上资金成交额较高的个股也是资金净流入为主的个股,而且深股通持股比例也是相对较高的,对投资者有一定的参考性。排名深股通开通半年来,按每日十大活跃个股累计成交额排序,第一名是海康威视累计成交金额为200.23亿元,而排名最后的是东阿阿胶14.61亿元。所属行业有3家为信息技术,2家日常消费,2家医疗保健,2家可选消费,1家工业。行业分布方面,主要是分布在5各行业,较为分散,最多是信息技术,有3只个股。和深市港股通以及沪市港股通差距明显。累计出现次数差距明显,排名前四的的出现次数超过100次,最低的几只只有二十多次,整体来看,排名前四的有明显偏好性,市值过千亿元,而且深股通持股比例较高,都是3%以上的。

按照每日十大活跃个股累计净流入排序,第一名至第六名的排序跟累计成交排名是一样的,反映成交活跃的个股也是投资者净流入为主的个股。所属行业方面,有1家为信息技术,2家日常消费,2家医疗保健,4家可选消费。另外,一共有7只股票同时出现在成交额和净流入排名榜里,说明有大部分的成交活跃个股也是投资者倾向净流入的对象。

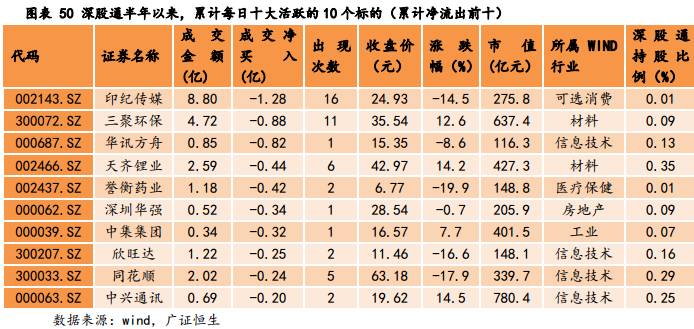

深股通开通半年来,按每日十大活跃个股累计净流出排序,第一名是印记传媒,累计净流出金额为1.28亿元,最后一位中兴通讯,累计净流出0.2亿元。所属行业主要是两个行业为主,有4家为信息技术,2家材料。印记传媒和三聚环保出现次数10次以上,其余的为5次以内,半年以来涨跌幅有6家为负数,且跌幅较高,也解释为甚么相关个股是净流出的。这些标的在A股持股比例较低,0.1%以内,而十家标的市值也在500亿元以内。

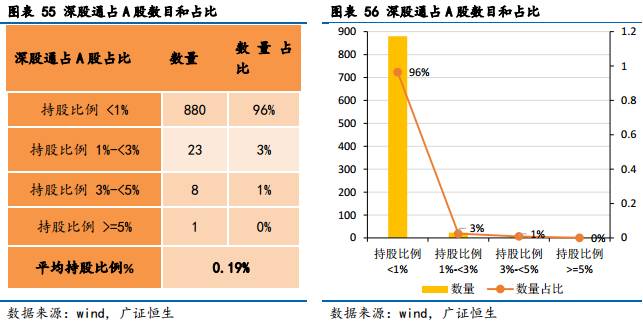

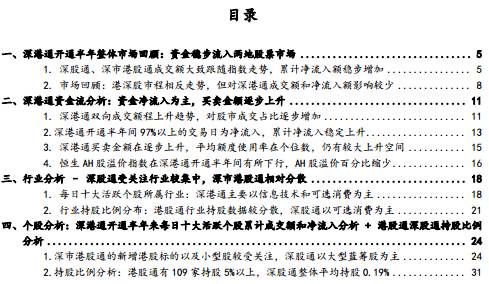

2.持股比例分析:港股通有109家持股5%以上,深股通整体平均持股0.19%

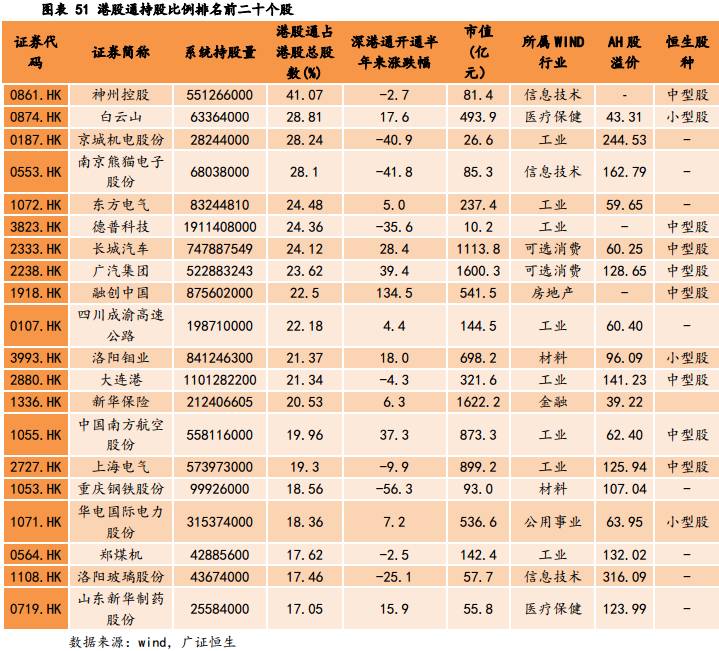

港股通持股标的占比前20中,有85%为AH股,平均溢价115.7%,而行业占比最多是工业,达40%,排名第二的是信息技术,占比是15%。港股通在港股持股比排名前二十的标的中,有17只AH股,数量占比是85%,只有排名第一的神舟控股、德普科技和融创中国不是AH股。20只个股中,有8只属于恒生中型股,3只是小型股,说明南下持股资金较倾向于中性股。另外,标的市值差距较大,可选消费(长城汽车、广汽集团)的在1000亿元以上,另外唯一金融行业标的(新华保险)也超过1000亿,市值最小的德普科技只有10.2亿元。其中,有9只标的股票涨跌幅为负,11只为正,AH股溢价普遍较高,平均溢价115.7%。二十只标的所属行业主要是工业和信息技术,工业有8家,信息技术有3家,其余为可选材料,房地产,医疗保健等。

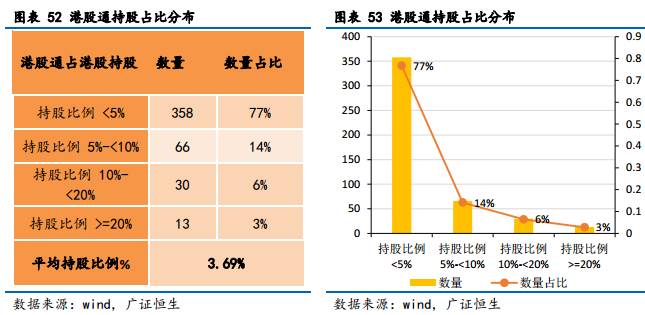

港股通持股比例较高的并达到5%或以上的一共有109家,数量占比是23%,整体港股通平均持股比例为3.69%。港股通持股比例少于5%占大多数,有358家,占77%。港股通持股比例较高的并达到5%或以上的一共有109家,数量占比是23%。其中,持股占比5%-10%的有66家,数量占比14%,持股占比10%-20%的有30家,数量占比6%,而持股比例大于20%的有13家,数量占比是3%。整体港股通平均持股比例为3.69%。

深股通持股比例前20中,占比最多的是可选消费行业(35%),而且有75%的个股都录得正回报,绝大部分个股都出现在深股通每日十大活跃个股累计成交和净流入排名前十榜里。深股通在深股持股排名前二十的标的中,占A股比例较虽然较小,但只在短短开通半年已有不少资金流入持股,排名最高为海康威视(5.86%),最低为大族激光(2.93%),差距并不明显。在这20至个股里,有绝大部分都是出现在深股通每日十大活跃个股累计成交额和净流入排名前十里,说明在开通半年内,活跃资金累计成交和净流入排名较前的个股都是以流入持有相关个股为主。20家标的中市值差距较大,排名前三的都是市值超过2000亿以上的大型蓝筹股,有2家在1000亿左右,其余在500亿以内。而是至个股里,其中只有5只标的股票涨跌幅为负,15只(75%)为正,显示北上流入并持有深股通标的中在深港通开通半年内有一定的涨幅。二十只标的所属行业有7家可选消费,占比35%,4家信息技术,3家日常消费,3家医疗保险,而剩下的工业和材料。

深股通短短开通半年来大部分持股比例低于1%是在预期之内的,一共有880只个股的持股比例少于1%,占96%的深股通标的,而整体深股通平均持股比例是0.19%。深港通开通半年来,大部分个股的持股比例都少于1%,一共有880只,数量占比约96%。持股比例在1%-3%的有23家,数量占比3%,而持股比例达到3%-5%的有8家,占1%,而持股占比大于5%的只有1家。整体而然,整体深股通平均持股比例为0.19%。