行业痛点和公司拐点

:

前者是事实,指化工物流尤其是危化物流行业痛点,行业标准的模糊、监管缺失纵容了部分化工以及物流企业的野蛮经营,物流企业劣币驱逐良币并不鲜见,行业集中度长期来看提升速度有限;后者是我们判断在近期一系列化工爆炸事件自后,政府对于行业的监管态度会全面升级,无资质经营者及套利运营者的离场会使得18年IPO的化工物流供应链公司—密尔克卫迎来成长期增长拐点

,其逻辑主要从价格端、资产端、公司端三个方向去理解:

1、价格端

:短期来看,爆炸事件后全国尤其是华东各区化工厂、贸易商、危化品物流公司迎来监管大考,首先会导致相关化工品向上大幅波动,价格端对于物流业影响分为两块,首先无论是化工厂还是贸易商对于物流方的要求会更为苛刻,无资质运营者和套利运营者(无明显竞争力的关系户)会加速退出市场,继而导致类似于密尔克卫这样,具备资质、管理、口碑,并掌握一手优质客户的物流公司开始具备稀缺性,价格水平会进一步提升;其次是产品价格的向上波动会让龙头物流商同步受益;最后是随着行业里过去使用普通化工库、车辆代运危化品的不合规现象大幅下降,仓库特别是危化库的收费具备更强的看涨期权。

2、资产端:

如之前所述,危化库具备稀缺性,但普通化工物流公司经营压力较大,面临日益严格的监管风险,部分从业者更愿意出让资产来锁定长期收益,但该类资产的定价是典型非标,即核心城市周边短期很难有新危化项目的土地出让、报批报建等综合成本的价格参考,同时有资本但缺乏运营能力的买家未必敢接受;此外,在资产划拨过程中政府也会对承接方有较为严苛的运营能力考核,所以化工物流里以密尔克卫为代表的龙头将迎来更多的收购机会,同时溢价能力更强,利于的外延收购和价格谈判。

3、公司端

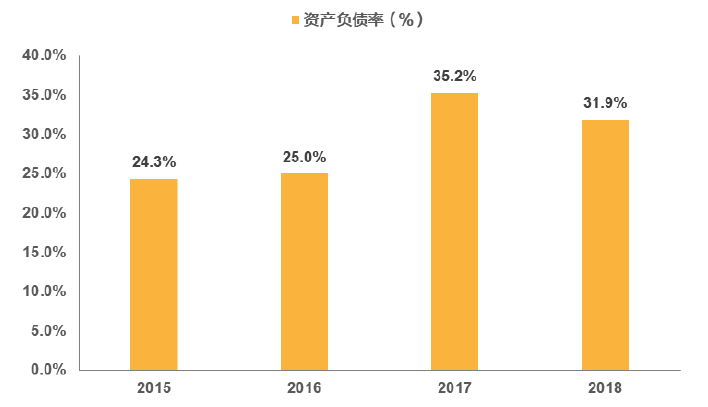

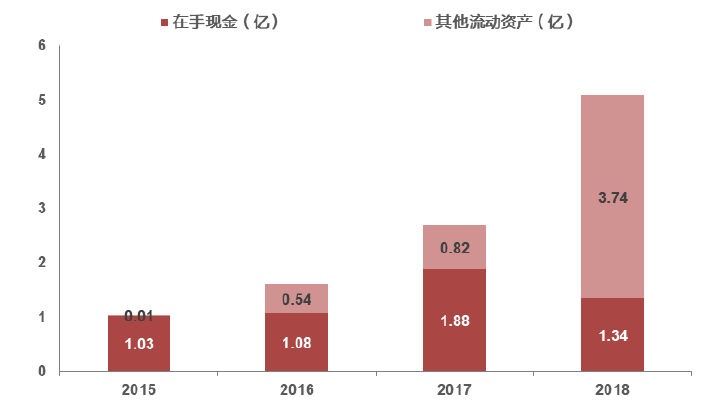

:密尔克卫IPO以来已陆续进行了若干笔外延的收购,目前公司财务杠杆较低(负债率约30%),在手仍有大量现金,我们判断未来加杠杆、收购进程提速是大概率事件,而10%+的ROE水平显著高于各类渠道的杠杆成本,EPS提升空间被进一步打开。

投资观点

:行业强监管下物流涨价、集中度提升以及外延收购机遇增加会给密尔克卫的发展带来历史机遇,考虑到化工品高达3500亿的第三方物流市场和密尔克卫不到20亿的销售收入,我们认为公司向上成长空间进一步被打开;与此同时,密尔克卫在手建设和拟收购的项目亦可能面临一定不确定性;综合来看,我们认为会受益于长期逻辑下的利好,估值水平有望进一步提升,继续推荐。

风险提示:

监管导致公司危化品资质获取难度和时间周期增加;宏观经济超预期波动

1

化工相关爆炸案频发,行业监管料将从严

3月底以来化工品相关爆炸案频发,事故地区为盐城、昆山、马鞍山、泰兴等地,我们认为一系列事件将带来化工生产及物流行业的监管持续从严,尤其是本次事故多发地华东地区。

-

盐城:

3月21日下午14时48分左右,位于江苏省盐城市响水县陈家港镇的江苏天嘉宜化工有限公司发生爆炸事故。据官方通报,截至3月25日,事故已造成78人遇难。盐城在4月4日召开的市委常委会决定,彻底关闭响水化工园区。

-

昆山:

3月31日上午7:12左右,昆山综保区汉鼎精密金属有限公司加工中心车间室外场地上存放废金属的一个集装箱发生一起燃爆,引起车间起火,导致7人死亡, 1人重伤,4人轻伤。

-

马鞍山

:2019年4月1日15时左右,慈湖高新区明远科技有限公司发生一起着火事故。事故原因是厂区内化学材料着火,无人员伤亡。

-

泰兴:

4月3日21点20分左右,江苏中丹技术化工有限公司污水车间废水储罐发生一起火灾事故,事故原因为污水处理车间废水管内雷尼镍(废催化剂)自燃引起甲苯爆燃。现场无人员伤亡。

江苏省人民政府办公厅发布了关于征求《江苏省化工行业整治提升方案(征求意见稿)》意见的紧急通知。对未来五年之内,江苏省化工企业、化工园区的改造升级及退出做出了明确指示,方案重点包括:

-

到2020年底,江苏省化工生产企业数量减少到2000家,到2022年,全省化工生产企业数量不超过1000家;

-

沿长江干支流两侧1公里范围内、化工园区外的34家企业原则上2020年底前全部退出;

-

凡和所在园区无产业链关联、安全环保隐患大的企业2020年底前退出;

-

城镇人口密集区安全卫生防护距离不达标的89家危险化学品生产企业2019年底前退出30家;对已确定就地改造的企业,重新评估提出新的处置意见,2020年底前原则上全部退出;

-

加大2339家园区外企业整治、压减、转移、转型。2020年底前,高安全风险、安全环保管理水平差、技术水平低的企业加大力度关闭退出;

-

对1660家规模以下企业进一步排查摸底,评估安全环保风险,不达标的企业2020年底前全部关闭退出;

-

从园区区域、产业层次、用地面积、规划许可、安全监管、环境治理等方面对全省50个化工园区开展全面评价,根据评价结果,压减至20个左右;

-

被取消化工园区定位的区域,严禁再新建化工项目,要严格管理、坚决关闭高燃、易燃易爆、安全环保不达标的化工企业,逐步关闭或搬迁其它化工企业。

2

行业面临重大变化,龙头公司迎发展拐点

2.1. 入场券一票难求,小公司有望被出清

以上一系列爆炸时间的发生,对整个化工产业链都将造成重大影响。

我们从交运板块物流标的的角度出发,认为未来化工品物流、尤其是危化品物流行业将会面临监管上的收紧,而监管收紧将会带来行业供给层面小公司的出清,整体利好大公司。

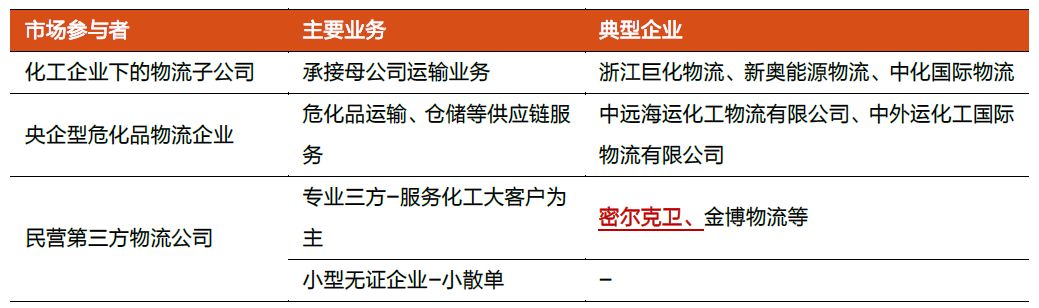

当前危化品物流行业的参与者,主要可以分为:1)化工企业物流子公司;2)央企型危化品物流企业;以及3)民营第三方公司。

表1:危化品物流市场主要参与者

资料来源:运联传媒,天风证券研究所

根据中物联危化品物流行业年度调研数据显示,化工行业第三方物流市场占有率达到25%,预计2017化工品第三方物流市场规模在3000亿至3400亿元之间,行业空间巨大。以3200亿的化工品第三方物流规模进行计算,2016年行业排名第一的中化国际市占率仅1.35%,行业极其分散。

表

2:2017-2018中国化工物流行业百强排行-综合服务企业

资料来源:中物联危化品物流分会,天风证券研究所

我们从增量和存量的角度来理解行业供给的动态变化。

增量上看,危化品运输、仓储等资质的发放速度已经放缓,上一次行业拐点为2015年的天津港812事故,此后危化品仓储在建审批和周期变长,政府部门严控和暂停了仓储的数量,在一定程度上导致了库存的紧缺。

我们认为本次系列爆炸案之后,行业的监管严格程度将会再上一个新台阶,直接对现存的运输运力、仓储能力加强监管,直接导致优胜劣汰。

当前的危化品物流行业仍然存在一些乱象,举例来说:

-

运输上:

存在部分不具备危化品资质的普货运输车辆挂靠危化品资质公司,打擦边球的现象,甚至有部分普通运输公司直接运输危化品;

-

仓储上:

在国务院颁布的《危险化学品安全管理条例》中,明确规定,设立存储危险化学品的企业,必须向

省一级的经济贸易管理部门和设区的市级安监部门提出申请,由这两个单位组织专家进行审查,

危险化学品经营许可证也必须由这两个部门颁发。但部分拥有港口经营许可证的业单位,绕过监管飞地,规避掉了危险化学品经营许可证。

另外,也存在直接用普通化工仓库代替危化品库进行运营的现象。

从当前的行业现状来看,仍有相当多的“水分”,即不规范操作的公司存在:北上广等较发达的城市合规率在65%-75%之间,甚至更高;但在发展缓慢的地区,合规率则不到50%。小型无证企业较多是过去行业集中度低的主要原因,我们认为将会是本轮行业监管趋严背景下主要的被淘汰对象。

2.2.

出清的几大结果:涨价、收购、一票到底实力增强

当无资质、实力较弱公司面临严格审查,从而导致产能出清后,我们认为大公司将会从中得利:短期上看,由于这些小散公司出清,短期行业的运输/仓储产能供不应求,将会带来存量服务的涨价。运输业务随行就市下的价格反映更快;

但核心还是在仓储上,手握规范、优质的仓储产能就意味着拥有看涨期权,我们认为供需失衡情况下,优质危化库对小客户的涨价能力很强。

中长期看,行业监管收紧将会加大小公司经营压力,提升其出让资产的意愿,甚至能够压制资产出让的价格,另外由于危化库是典型非标资产,只有手握客户、深耕行业的龙头公司是最好的收购方,利于龙头公司的外延收购和溢价。

另外,从综合能力角度考虑,当前大量的危化品物流公司经具备单一的仓库、运输或者货代能力,缺乏一票到底的能力,很难被长期优质客户接受,利好龙头公司。

综上,我们预计本系列爆炸将会成为行业发展的拐点,行业将会迎来小散乱差公司出清的过程,进而带来价格上涨、收购频发,由于这类小型企业数量较多,行业集中度存在极大的提升空间,预计行业未来出现领军者。

2.3.

密尔克卫的优势:杠杆率低、客源稳固

密尔克卫为危化品物流行业首家上市公司,是当前的行业龙头。结合前文对于行业未来趋势的判断,我们认为公司在本次事件后进入加速期,收购事宜有望持续出现。

-

从财务上看,

公司当前杠杆较低,在手现金充裕,我们认为不论是利用自有现金或是加杠杆收购都有较大空间;

-

另外,公司与国际500强化工企业如巴斯夫、陶氏等合作稳固,近两年与国内化工生产龙头万华也开辟了合作,深厚的产业内资源有助于公司收购后消化产能、迅速创造利润。

-

从资质看,公司是化工品物流行业中唯一的上市公司,监管趋严背景下,我们认为公司不论是在土地招拍挂还是竞争标的上,都有望获得政策倾斜。

图1:2015-2018密尔克卫资产负债率(%)

资料来源:wind

,天风证券研究所

图1:2015-2018密尔克卫在手现金+其他流动资产(亿)

资料来源:wind,天风证券研究所

表3:密尔克卫收购历史

资料来源:公司公告,天风证券研究所

3

投资建议

行业上,我们认为近来密集的化工厂相关爆炸事件将会成为危化品物流行业的拐点:以此为起点,行业内不规范的产能将会获得出清,带来行业集中度的加速提升,在此过程当中,手握优质的危化品仓库资产就相当于拥有看涨期权,中期看,小公司经营压力提升,将促进变卖资产的意愿提升,利好龙头公司通过外延并购方式扩张业务。我们认为行业此次拐点将至关重要!

标的上,我们继续推荐密尔克卫,公司是首家上市化工物流股,在杠杆率、在手现金、客户资源上都拥有极强的优势,我们看好公司将大幅受益于本次行业变化,加快成长速度。未来两年,我们预期公司将持续处于产能快速扩张期,自有仓储产能方面,19年新增介于3.8-4万平,20年则可能与之相当,叠加行业监管从严下危化品仓库存在涨价空间,我们认为公司的业绩释放将会进入高速成长期,业绩成长中枢在40%。另外,公司核心产能均位于华东区域,为上海自贸区开放的受益标的,可谓基本面与主题兼备,继续推荐!

4