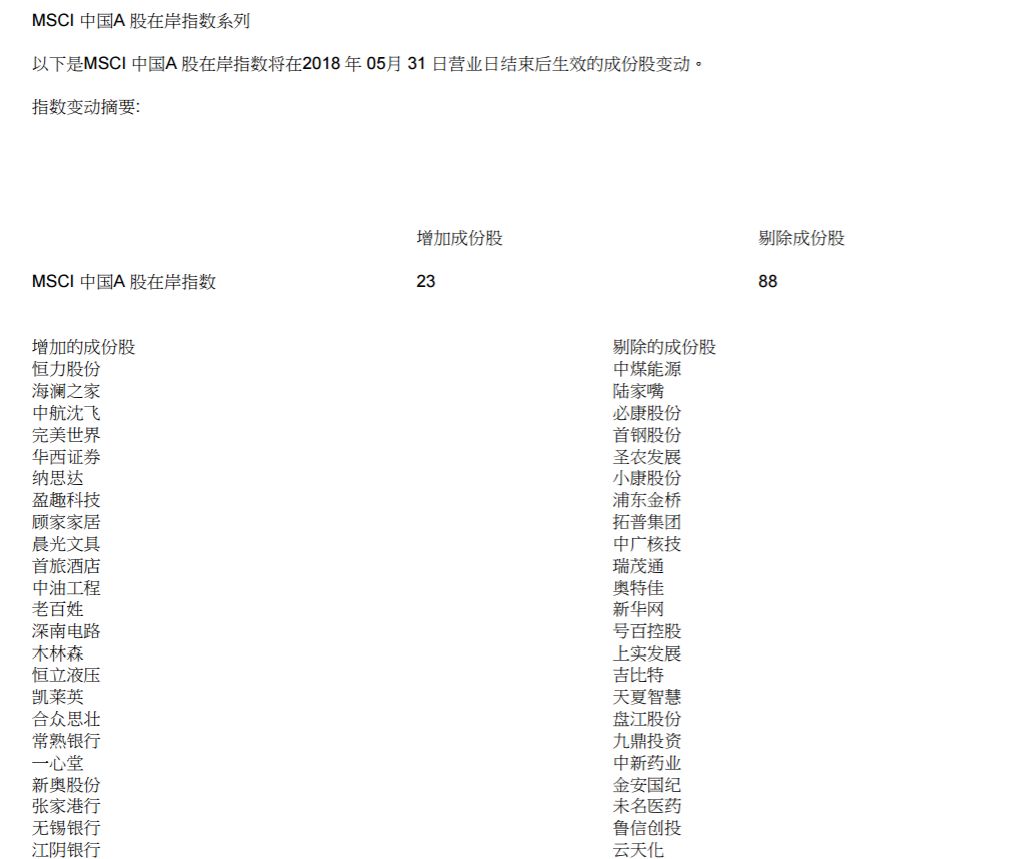

01

今日凌晨,MSCI中国公布了最终名单,相较于3月份名单,此次MSCI中国A股国际通指数中增加了11只成分股,剔除9只成分股。

银行、非银等金融板块共50只标的纳入,流通市值占比接近40%。

船长昨天说的大金融,也正是这一次MSCI中国调整名单的一个大方向——专注于大金融。

MSCI新兴市场指数增加的最大三个成分股为中国工商银行、中国建设银行和中国石油。可以看到指数增加的最大比例前两项是工行和建行。

从另一方面来看,行业上,银行、非银等金融板块共50只标的纳入,流通市值占比接近40%。

这是今早公布的MSCI中国新纳入名单:

大家可以看到有不少是大金融,像江阴银行这种小银行也被纳入了MSCI中国了,缘何大金融备受青睐?

船长带大家解读:

从5 月 11 日 银监会的发布会上 2018 年一季度主要监管指标数据的角度来解读。

02

从财报来看,净利润增速维持平稳,实际盈利水平或持续提升。

行业规模平稳增长之下,1Q18 实现净利润 5222 亿元,同比增 5.86%。

这个是维持了与去年全年 6%差不多的增速水平。

这个数据与 1Q18 上市行平均同比 5.6%的增速相当。若考虑一季度计提力度较大,行业拨备前盈利增速仍处于持续上行通道中。

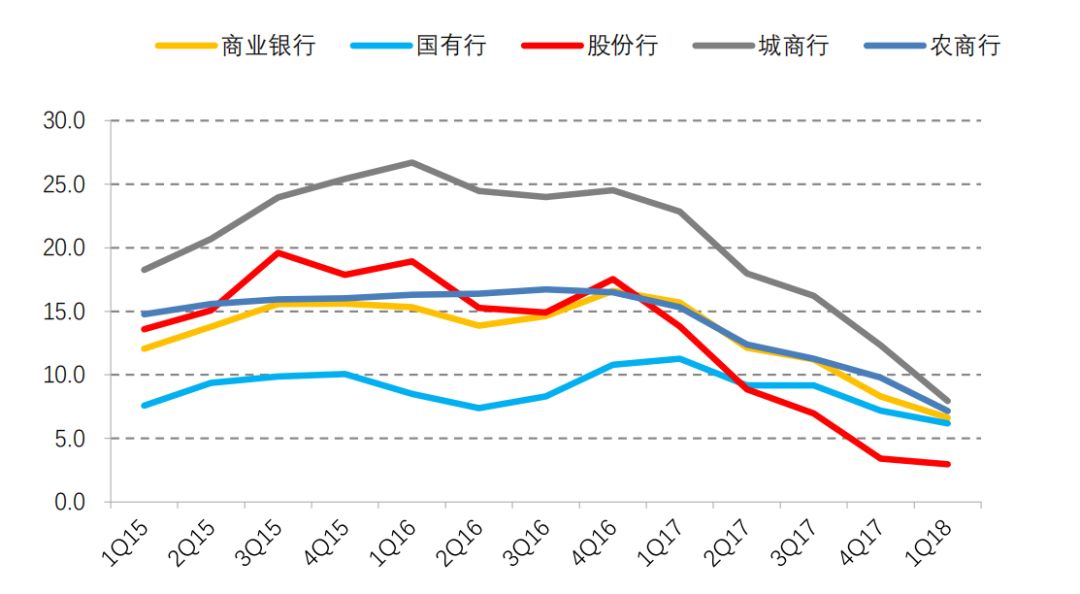

各类行规模增长持续放缓(同比增速,%):

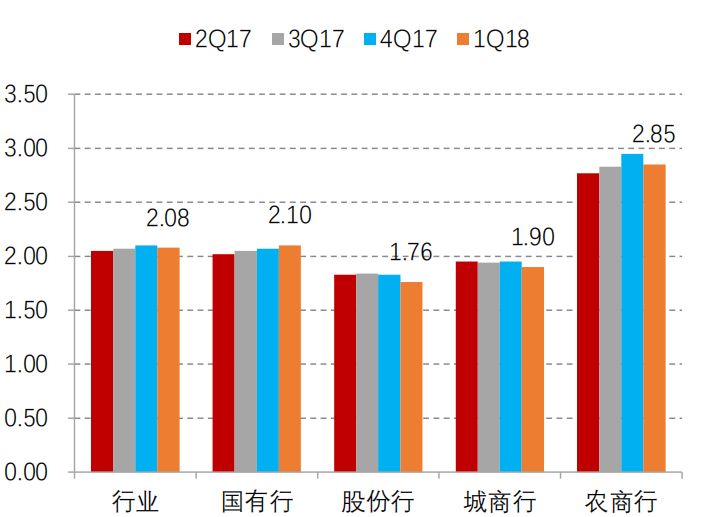

1Q18 行业息差环比微降 2BP,大行息差优势持续。

1Q18 行业息差 2.08%,环比下行 2BP;其中,大行息差环比上行 3BP 至 2.10%,延续 1Q17 以来的走阔趋势;股份行/城商行/农商行息差则分别环比下行 7/5/10BP,其中包括会计口径变化,导致部分息收入归入非息收入的一次性因素扰动。

但是如果剔除这一影响,部分中小行息差平稳或改善。

具体地数据为:股份行为 1.76%,处于 17 年以来较低水平,也是各类行较低水平。主要是持续回升的趋势:

国有行息差持续回升(%):

不仅仅是银行个体的表现很好, 而且,政策上,2018年有个关键的时间点——一般性贷款利率持续提升。

这样一来,大行负债成本平稳,息差优势仍将保持,同时部分中小行负债结构逐步调整到位,18 年资产端利率提升大概率会带来息差改善。

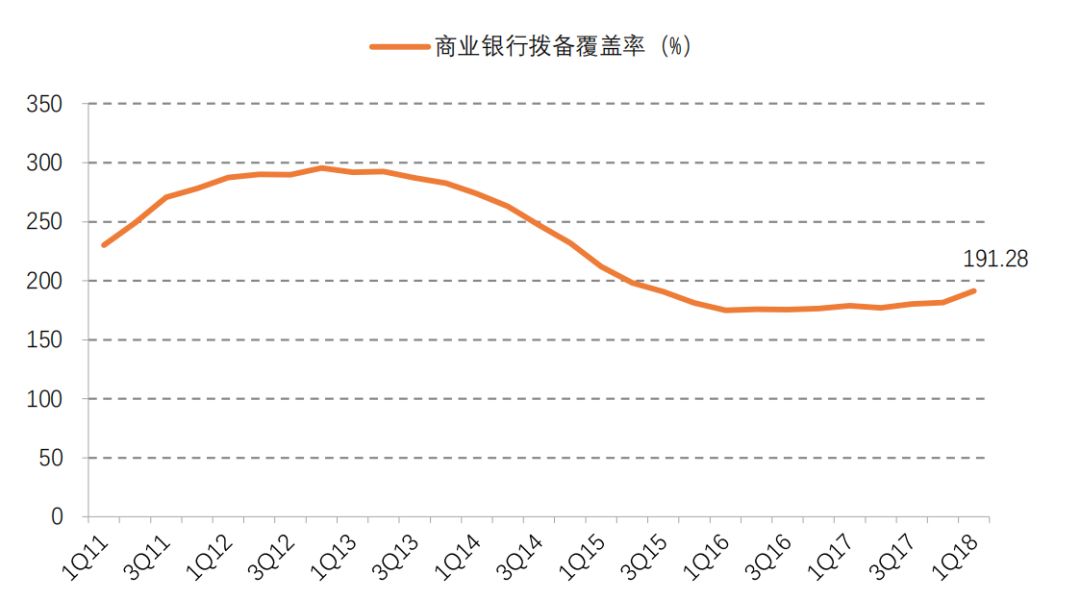

另外,根据披露的数据,一季末,行业拨备覆盖率 191.28%,环比提升近 10 个百分点。

大家可以看到,它的提升幅度较大,表明行业不良生成压力下行,加之整体拨备力度仍较大。

其中大行、股份行分别较上年末提升 18 和13 个百分点至 199%、193%。城商行整体拨备覆盖率维持在 213%的各类行较高水平。目前行业整体拨备提升,拨备覆盖率水平与监管底线逐渐扩大,增厚了拨备反补盈利空间。

最后,站在历史的角度来看,目前银行股是业绩、估值、机构持仓的三重底,再加上今天的MSCI中国名单6 月 MSCI 纳入 A 股,分红以及资管新规落地等利好,大金融的银行股会迎来不错的预期。

综上,船长认为银行股大家可以关注一下,当然这只是船长个人的见解,不作为任何投资决策建议。但是如果有其他想法欢迎留言与我讨论。(完)