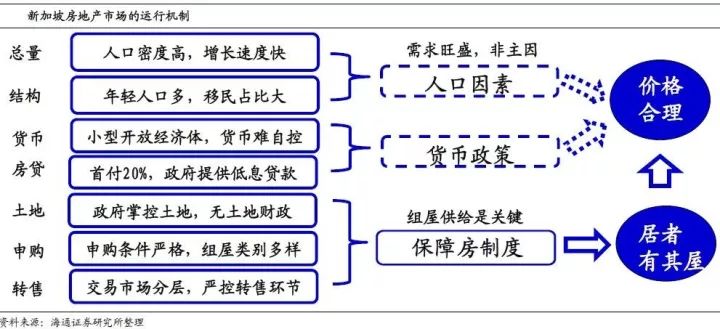

1. 房价合理,自有率高

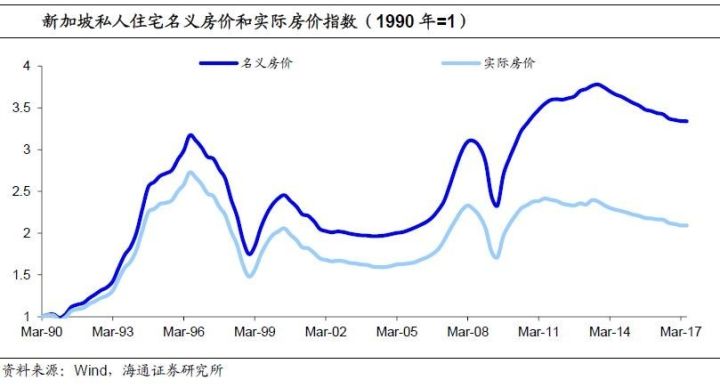

新加坡房地产价格涨幅与CPI持平。新加坡房地产市场共有两类住房供给,一类是建屋发展局提供的组屋,另一类是由普通开发商提供的高档私人住宅。通过观察私人住宅的价格变化可以发现,2000年以来新加坡的房地产市场价格没有出现明显上涨,过去17年中,名义房价仅累计上涨38%,而剔除通胀影响以后实际房价仅累计上涨3.4%。

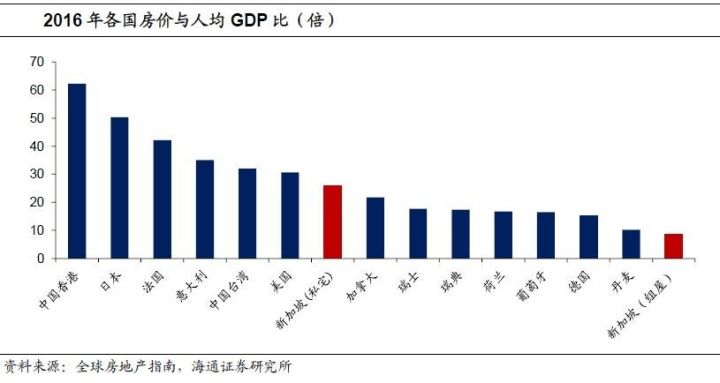

和其他国家相比,新加坡的私宅房价处于中等水平,而组屋房价低廉。通过计算各国100平米的高档住宅价格与人均GDP的比重,我们发现,新加坡的私人住宅房价收入比在26倍左右,属于中等水平,但远低于经济背景类似的香港。同时,新加坡主要的住宅供应是组屋,而组屋的转售价格仅为私人住宅价格的1/3左右,并且组屋的新购价格还要低于转售价格10-30%。因此,实际上新加坡的房地产价格远低于其他国家。

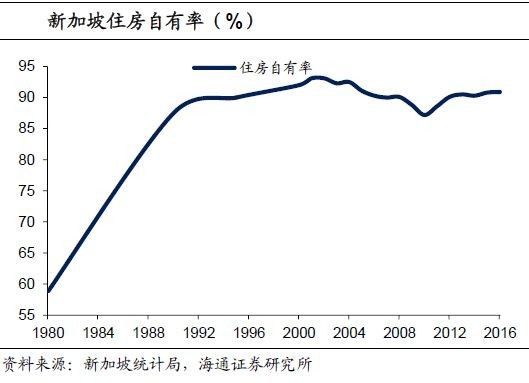

除了价格合理以外,新加坡房地产市场最主要的特点是居者有其屋。2016年新加坡居民的住房自有率达到90.9%,而剩下的10%中大部分也通过租借组屋满足了居住需求。根据建屋发展局的统计,2016年新加坡居民中有82.2%居住在由政府提供的组屋内。可以说,政府大规模保障住房的提供是新加坡居民“人手一套房”的主要原因。

合理的房地产价格和超高的居民住房自有率使得新加坡成为亚洲房地产发展最健康的国家。下面我们将从需求端和供给端分别对新加坡的房地产市场进行分析。

2.1 人口密度高,移民占比大

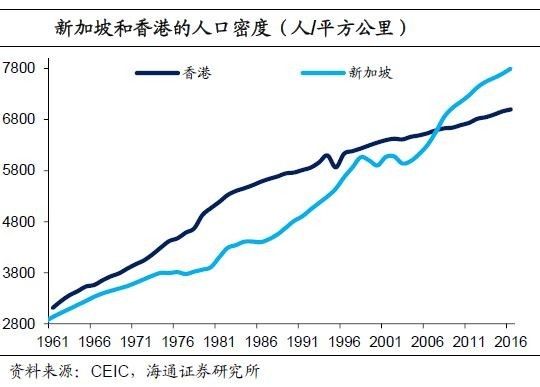

人口是房价的先决条件,人口的变化决定了房价的长期需求情况。从人口总量来看,新加坡人口密度达到7909人每平方公里,远高于其他国家。人口密度过高主要缘于新加坡本质上相当于一个特大城市,但即便如此,新加坡每平米人口数量仍要高于以人口密度高著称的香港。

此外,新加坡的人口增速也高于其他国家。不仅人口密度较高,新加坡的人口同比增速大部分时间都高于全球平均水平,这说明除了存量的住房需求较高以外,新加坡增量的住房需求也明显高于其他国家。

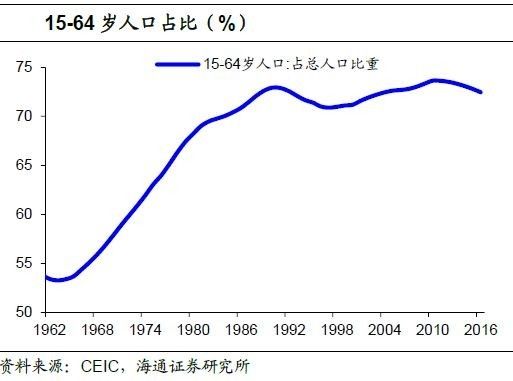

而从人口结构来看,购房的刚性需求主要来自年轻人口和新增移民。新加坡15-64岁的人口占比从60年代以来就持续上升,并且在90年代开始一直维持在70%以上,远高于目前全球65%的平均水平。同时新加坡的人口结构中,本地公民占比仅为61%,而外来移民的占比达到30%。故无论是从年轻人口占比还是从外来移民占比来看,新加坡的房地产需求都不弱。

2.2 货币供给高,居民房贷松

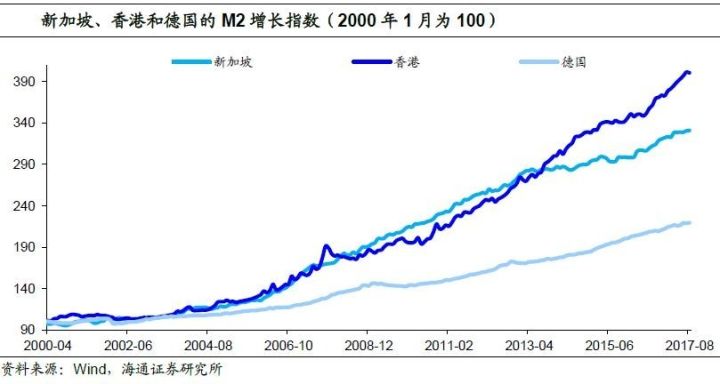

人口变化决定了房价的长期趋势,而从货币供给的角度来看,新加坡的房地产需求也没有被抑制。新加坡是典型的小型开放经济体,新加坡金管局主要通过控制汇率来调整货币政策,这就决定了新加坡的货币供给不受政府控制。从M2规模的累计增速来看,2000年以来新加坡的M2规模累计增长231%,远高于控制货币投放速度的德国,反而与同为小型开放经济体的香港近似。

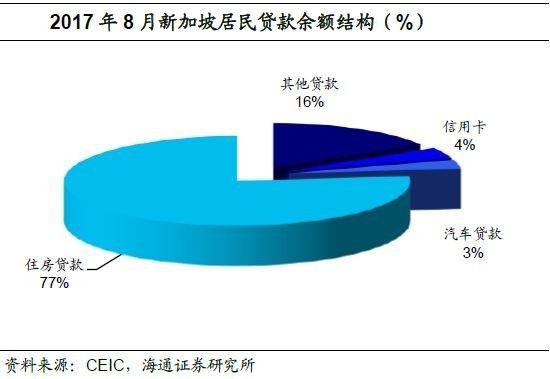

从房贷政策来看,新加坡居民获得住房贷款的途径也比较完善。根据BIS的计算,新加坡的居民负债占GDP的比重为61%,高于新兴市场国家的平均水平35.7%。而从居民的贷款占比来看,房地产贷款占新加坡居民贷款总额的比重达到77%,这是因为新加坡的新购组屋首付比例仅为20%,并且住建发展局可以为购买组屋的居民提供低息贷款,同时商业银行的抵押贷款供给也非常充足。

同作为小型开放经济体,以人口密度和货币供应衡量的住房需求来看,新加坡都和中国香港比较类似,那么为什么香港的房价收入比达到62倍,而新加坡的私人住宅房价收入比仅为26倍,组屋的房价收入比仅为8.6倍?真正成就新加坡房地产市场健康发展的是有效的保障房供给制度!

3.1 组屋供给为主,私宅交易为辅

新加坡的房地产供给市场是以组屋为主,私宅为辅。新加坡房地产供给市场最大的特点是政府供给的组屋占全市场的比重远超私人住宅。具体来看,2016年新加坡的组屋占比在74%,而私人住宅的占比仅为26%。正是这样的供给结构使得政府对房地产市场的控制力度强大,从而使得居者有其屋并且房价合理。

如此特殊的房地产供给结构是如何形成的?为了持续有效的供给组屋,新加坡政府在1960年设立了新加坡建屋发展局(HDB),该局负责组屋的规划、建设、配售和管理。此外,配合建屋发展局的工作,新加坡还出台了一系列的制度政策,下面我们将从房地产产业链的角度对新加坡的土地制度和保障房制度进行详细分析。

3.2 政府控制土地,保障低价供给

土地是房地产产业链的起点。一方面,1966年出台的《土地征用法》保障了新加坡政府对土地的绝对控制力。《土地征用法》规定,政府可以强制以远低于市场的价格征用土地用于大规模组屋的建设。得益于《土地征用法》的出台,新加坡政府的土地占有率从1968年的26%持续上升到1985年的75%,同时较低的征用价格保障了建屋发展局能够根据居民的收入情况制定合理的组屋价格。

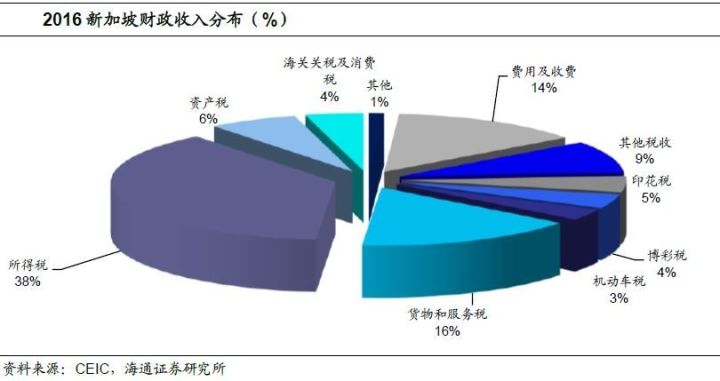

另一方面,新加坡不依赖土地财政。新加坡是典型的小国政府,享受地理位置带来的福利。新加坡的财政收入主要来自于税收,其中所得税以及货物和服务税的占比超过50%。由于新加坡不需要依赖土地财政,因此新加坡规定土地的交易价格均由国家设定,并从根源上防范了房价的暴涨暴跌。新加坡的土地和财政制度保证了组屋建设用地,降低了建设成本,从而使得政府可以大量并且以低廉的价格供给组屋。

3.3 组屋类别多样,申购仅限公民

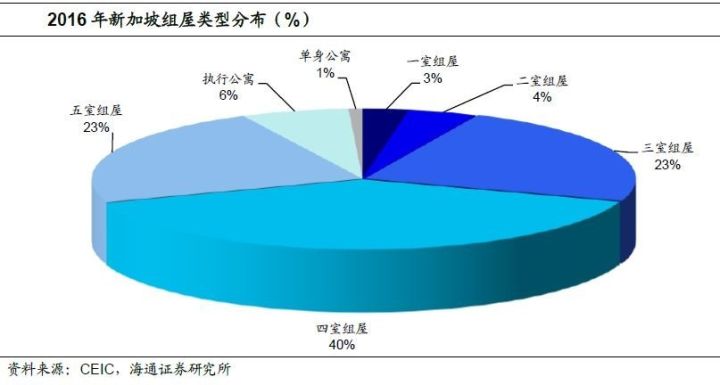

新屋申购是房地产产业链的中间环节。一方面,新加坡政府提供的组屋随着居民收入的变化逐渐形成了多个类型。目前新加坡组屋分为7个类别,其中普通组屋按照房间个数分为5大类,此外还有单身公寓和公寓。

具体来看,包含2-4个卧室的三室组屋、四室组屋和五室组屋是组屋供给的主要类型,满足了大部分中等收入人群的需求。一室组屋和二室组屋合计占比在7%,主要是满足低收入人群的需求,大部分是以出租的形式供给。此外,单身公寓专门为老年人设计,而执行公寓与私人住宅的配套相似,主要是满足中高收入人群的需求。在保障充足的组屋供给的情况下,不同类别的设定满足了居民对居住条件的多重需求。

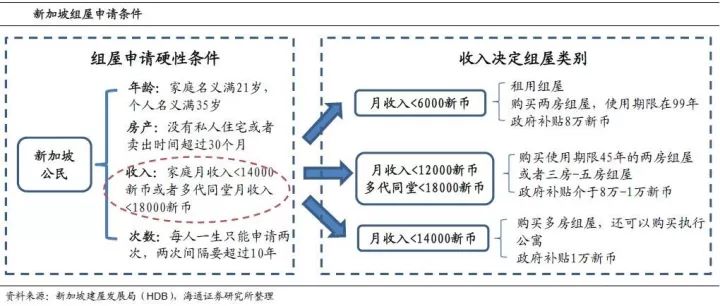

另一方面,组屋的申请具有相当严格的条件。政府提供的新组屋只能由包含新加坡本地公民的家庭申请,并且主申请人必须在21岁以上。同时,申请人需要满足在新加坡没有购买过私人住宅,或者已有私人住宅卖出时间超过30个月。除了这些硬性条件,家庭的月收入决定了能够申请到的组屋类别,并且家庭月收入超过14000新币或者多代同堂的情况下月收入超过18000新币则不享受申购组屋的权利。

此外,新加坡政府对居民申购组屋还提供了相应补贴,补贴的额度与申请组屋的类别相关。具体来说,申请二房的组屋政府给与80000新币的补贴,而随着申请的组屋越大,补贴的金额越小。同时,对于组屋申请过程中弄虚作假的情况,新加坡政府也设定了严厉的处罚措施。严格的申请条件、针对不同收入人群的申请和补贴政策以及严厉的处罚措施保证了组屋申购环节的有序运行。

3.4 交易市场分层,严控转售环节

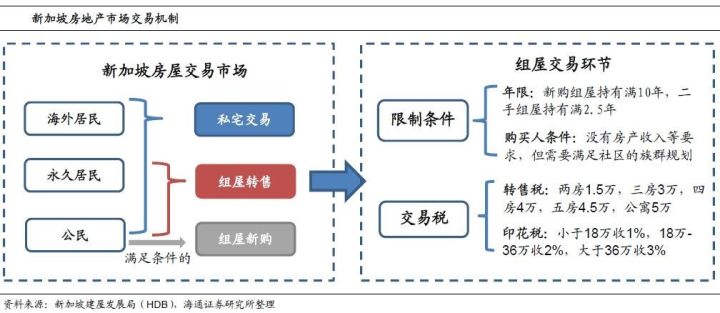

组屋交易是房地产产业链的最后环节,而不同类型的居民只能涉足不同的交易市场。具体来说,新加坡的组屋新购仅限于符合条件的新加坡公民,其余公民和永久居民可以参与组屋的转售交易,而外国人只能参与私人住宅的交易。由于新加坡是移民国家,如此的设定既保障了新加坡公民的权益,同时也为非公民提供了住房交易市场。

符合条件的组屋可以转让,执行共管公寓还可以转化成私人公寓进行交易。针对组屋转售的条件,新加坡限定新购组屋需要持有满10年,二手组屋也需要持有满2.5年才能转售。针对转售税率,新加坡政府设定了组屋转售税和交易印花税,其中组屋转售税从1.5万新币到5万新币不等,而印花税率则从1%-3%不等。组屋的转让制度满足了居民提高居住环境的需求,同时转售环节的多项措施又杜绝了利用组屋进行套利的活动。

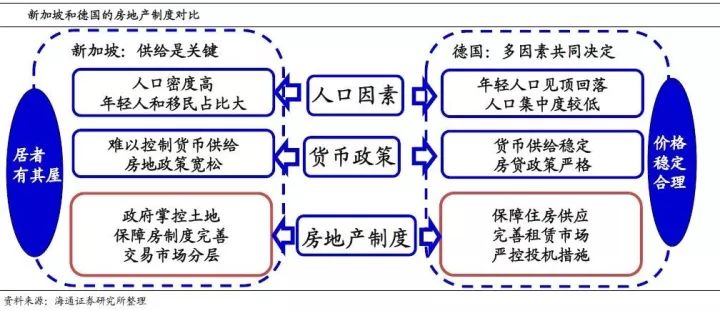

4. 德国vs新加坡:保障供给,殊途同归

整体来看,新加坡的房地产需求并不低迷。从人口因素来看,新加坡的人口密度位居世界第二,同时年轻人和外来人口占比均远高于其他国家;从信贷政策来看,新加坡政府对货币供给并不存在“强约束”,整体甚至是偏宽松的。

新加坡房地产市场健康发展的关键在于充足的房屋供给和完善的保障房机制。首先,法律保障了政府对土地的强控制力,加之并不依赖于土地财政,杜绝了高地价,避免了“高地价—高房价”的传导。其次,新加坡政府推行的“组屋”制度,一方面申请严格,主要针对无房适龄低收入本国公民,既满足刚需也避免投机;另一方面不同类别的设定也满足了居民多样化的住房需求。最后,分层次的交易市场,加上转售环节的多项措施,既保障了本国公民的权益,又杜绝了利用组屋进行套利的可能。

上篇我们对德国的房地产市场进行了分析。如果用一句话来概括两者的特点就是:德国房价多年低位稳定,新加坡地产居者有其屋。两国房地产市场特征存在相似性,但也有所不同。具体来看,需求和供给共同作用是德国房价低位稳定的奥秘。德国的城市发展分散,房贷政策严格;因此德国的购房需求并不算特别旺盛,而供给端主要是保障住房供给、完善租赁市场、立法约束投机。而新加坡居者有其屋则更多是依靠住房保障机制。相比之下,新加坡的人口密度极高,小型开放经济体的模式又使得政府难以控制货币供给。但政府控制土地市场、特有的“组屋”制度,以及分层次的交易市场,使得供给与刚需相匹配、几无投机空间。

虽然两者成功的奥秘不尽相同,但都给予我们一定的启发,主要包括以下三个方面:一是人口方面,差异化的产业格局和城市群的发展能够有效缓解大城市人口过于集中的问题。二是货币政策方面,保持货币供给的稳定以及对房贷的适度控制能够有效的抑制房地产的投资需求。三是最为重要的房地产制度方面,保障住房供应是重中之重。无论是德国的“住房合作社”模式还是新加坡的“组屋”制度,其目的均在于保障住房刚需得到满足,德国还积极建设住房租赁市场作为补充。同时,为抑制投机、避免供给被扭曲,德国采用严格的惩罚措施和合理的税收设计,新加坡则根据住房类型对交易市场分层,效果俱佳。