作者:任辰羽、

徐舒梦

指导:谭莹

数据支持:鲸准洞见

中国经济经历了过去40年的高速增长期之后,目前已经进入了结构性调整阶段,产能过剩、行业分化和资金紧缩等市场表现,在某种意义上催促着中国经济走上创新转型的高质量发展之路。2018年,随着互联网红利进入消退期,从创业投资到上市退出,资本链条全面承压。站在岁末年初的交替时点,我们问自己:该靠什么抵御寒冬、穿越周期?旧的、传统的产业生态,势将被新经济时代落在身后吗?资本数据彰示出下一个创投风口在哪里?

.01.

新经济市场纵览

中国处于新旧动能转换的关键时点,新经济成为经济企稳增长的重要动力

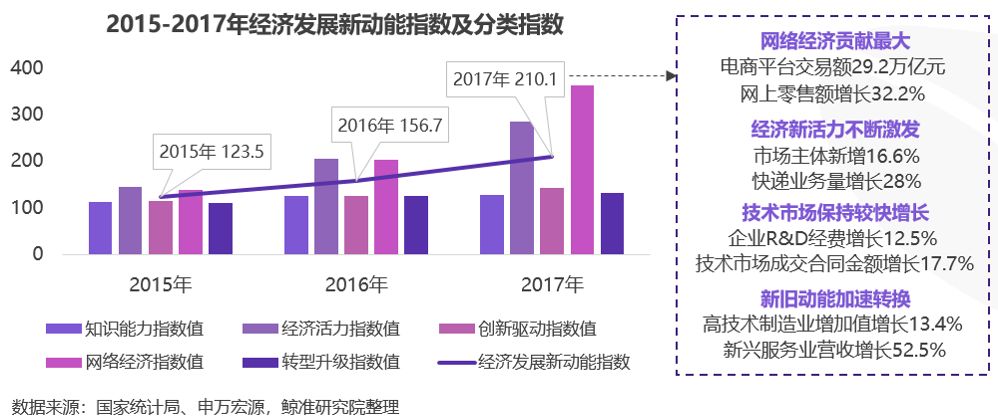

十九大报告指出:“我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期。”2015-2017年,我国经济发展新动能指数分别为123.5、156.7、210.1,同比增长分别为23.5%、26.9%和34.1%,呈逐年加速之势,表明我国经济发展新动能加速发展壮大,经济活力进一步释放,成为缓解经济下行压力、推动经济高质量发展的重要动力。

2017年,我国战略性新兴产业和高技术产业增加值同比分别增长8.9%和13.4%;新兴服务业实现营业收入6.9万亿元,比上年增长52.5%;全国网上零售额增长32.2%,比全社会消费品零售总额增速高22.0个百分点。这些数据,正是中国经济以新旧动能转换带动结构转型升级的鲜

明印证。

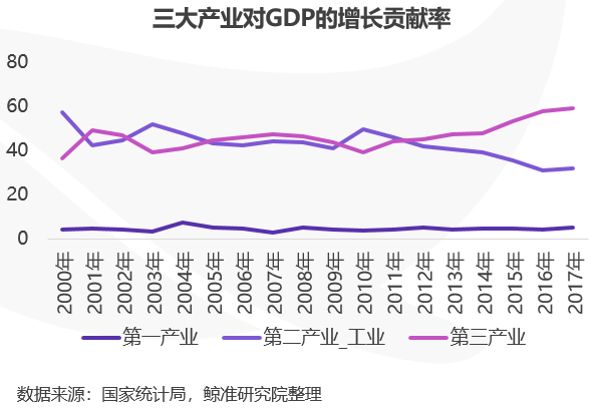

从GDP增长贡献率来看,2000年之后传统工业对我国经济增长的贡献率逐渐下降,2015年以来,新经济产业快速崛起,对经济增长的支撑作用逐渐强化,据申万宏源测算,截至2017年底,新经济部门增加值增速同比提升4.6个百分点至18.3%,GDP增长贡献率提升至7.7%。

金融制度及工具创新力度加大,为新经济企业创造成长环境

证监会为四新产业独角兽开放IPO绿色通道

2018年3月,证监会对相关券商作出指导:包括生物科技、云计算、人工智能、高端制造在内的四个行业中,如有独角兽类型的企业客户,符合相关规定者可以实行即报即审,不用排队,盈利要求也可适当放宽。

此举在三六零和富士康两大案例的刺激下,加速催化了资本市场寻找独角兽企业的热情。未来A股市场壳资源概念股价值将被大大削弱,创业板估值将承受去伪存真的压力,引导企业重新重视研发创新能力,引导资本市场坚定价值投资信念,新经济龙头企业将迎来春天。

尝试探索CDR,引导新经济中概股回归境内

自2018年初开始,中国监管层频频表态CDR的方式更符合新经济企业回归A股的需求,6月证监会重磅推出《存托凭证发行与交易管理办法(试行)》,满足以下两条标准之一的新经济公司,即可以CDR形式在A股上市:1)满足已境外上市的大型红筹企业,市值不低于2000亿元人民币;2)尚未在境外上市的创新企业(包括红筹企业和境内注册企业),最近一年营业收入不低于30亿元人民币,且估值不低于200亿元人民币,或收入快速增长,拥有自主研发、国际领先技术,同行业竞争中的红筹企业和境内企业。

引入CDR将是中国资本市场在工具创新上的一次重要突破。一方面,中概股回归将不再复杂,无需拆解VIE结构,时间成本和监管障碍均可得到优化;另外,为境外上市公司未来进入中国A股市场提供了可能的解决方案,展现了开放的监管态度。

鲸准四大分类维度定义“新经济”

从广义上讲,“新经济”可以看作是中国经济内在转型升级的外化表现,是中国经济新常态的一个体现。从狭义来看,“新经济”指在经济全球化背景下,由信息技术革命带动的、以高新技术产业为龙头的经济,包括移动互联网、先进制造业、新能源等。鲸准研究范围内的新经济主要包括:

新产业:

新一代移动通信、先进医疗设备、新能源、集成电路、高端软件等;

新技术:

计算技术、通信技术、生物技术、材料技术、人机交互技术等;

新业态:

电子商务、物联网、云服务大数据应用等;

新模式:

共享经济、平台经济、工业互联等。

.02.

新经济投融资解读

私募基金重点布局新经济,助力实体产业转型升级

2018

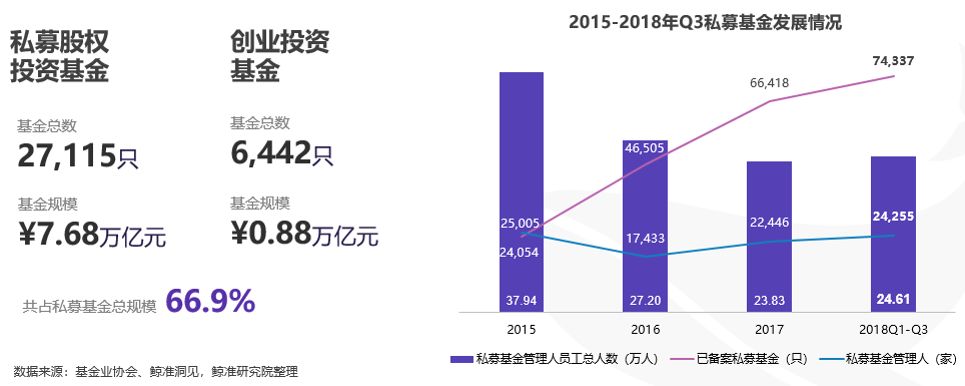

年资本寒冬下,私募股权基金与创业投资基金是少数保持正增长的直接融资工具,为整个资本市场提供了宝贵的资本金。随着我国经济发展进入新时代,大体量、长周期的资金也源源不断从政府、国有企业、传统金融机构等涌出,私募基金作为一种较灵活和高效的资金配置工具,也已成为创新资本形成的重要载体和新经济发展的重要推动者。

根据基金业协会及鲸准洞见数据显示,截至

2018

年

11

月,在中国证券投资基金业协会登记的私募股权与创业投资基金管理人

14,676

家,管理基金

33,557

只,管理基金规模

8.56

万亿元;股权、创投私募基金规模已经占到私募基金总规模的

67%

左右。

此外,

2018

年前三季度,私募基金投向境内未上市未挂牌企业股权的本金新增

9,656

亿元,相当于同期新增社会融资规模的

6.3%

,为实体经济发展提供了重要的股权资本金。按企业规模来看,在投中小企业项目

5.35

万个,在投本金

1.89

万亿元;按投资阶段来看,在投种子期与起步期项目

3.80

万个,在投本金

1.84

万亿元;按行业分布来看,互联网等计算机运用、机械制造等工业资本品、原材料、医药生物、医疗器械与服务等产业升级及新经济代表领域在投项目

4.72

万个,在投本金

2.50

万亿元,成为私募股权与创业投资基金布局重点。

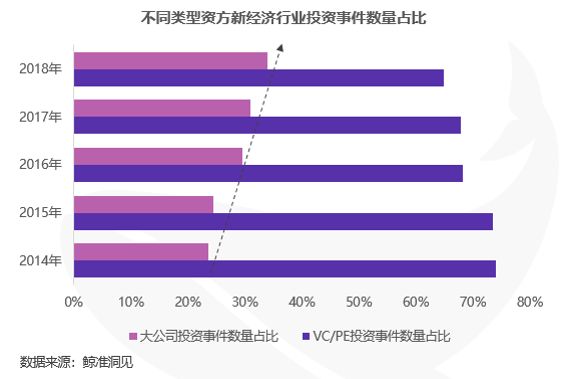

产业集团逆势而上,加速进军新经济创投市场

2018年中国的股权投资市场正在经历周期性低潮,但鲸准洞见数据显示,相比VC/PE等投资机构,产业集团们正在加速布局自己的新经济投资地图,今年大公司投资事件数量占比与2017年相比,上升了近3个百

分点,与2014年相比,上升了近10个百分点。

当下,流量型互联网企业的创业红利已经基本消失,越来越多金融、医疗、科技等新经济行业的头部产业集团选择以开放、合作的方式构建核心生态圈,试图通过更积极的投资布局来夯实羽翼。由于大型上市集团和互联网企业的资金量相对充沛,身处产业之中,对相应领域初创公司的发现力较强,同时企业风险投资部门和业务部门有良好的协同关系,能够以一线视角对拟投项目进行判断,因此,其投资意愿和频次正在逐渐增长,成为新经济创投市场的一股新兴重要力量。

2018年海外上市热潮涌现,机遇与风险并存

我国在新经济领域的快速发展受益于新经济企业的批量涌现,由于我国资本市场存在准入门槛限制,2018年在A股上市的新经济企业相对较少。

美股市场成熟,但监管日渐趋严

与A股市场和港股市场相比,美股市场更为成熟,流动性强,近两年处于阶段性小牛市行情之中,对上市企业的股价和估值均有积极影响。因此,2018年以来,不仅是中企在美上市数量明显增多,美国本土以及其他国家企业在美上市数量及融资额也均有明显增加。

但是,美股完全市场化的投资环境也意味着其股价波动幅度大,比如年初上市的的爱奇艺,上市后两个月涨幅超150%,随后股价腰斩,市值大幅蒸发。同时,随着越来越多中企赴美IPO,美国SEC也加强了对华企业的审计监管,今年12月SEC发布《关于审计质量和监管获取审计和其他国际信息的重要作用声明—关于在中国有大量业务的美国上市公司当前信息获取的挑战讨论》,其中列出的遭遇审计障碍的上市公司中,约95%为中概股,涉及大型互联网、教育、生物科技等行业,在国际环境复杂的大背景下,这意味着在美上市的中企或将面临严格审查。

港股“同股不同权”政策落实,但涌现“新股破发潮”

根据港交所及鲸准洞见数据显示,2018年,港股市场共206家企业IPO,同比增加23%;共计募资2,878.8亿港元,同比增加100.5%。另外还有3只新股以介绍的形式登录港股,共209只新股上市。

今年港股的上市热潮无疑与港交所于2018年4月出台的新版《上市规则》密不可分。为吸引海内外优质新经济公司资源并增强港股上市的吸引力,此次港交所新规允许“同股不同权”结构的公司和尚未盈利的生物科技公司赴港上市,有利于港交所接纳多元化的公司结构,壮大新经济版块,有望率先分享新兴经济增长带来的红利。

但是,与此同时,2018年港股破发率超70%,140余只新股录得下跌。在宏观经济承受下行压力的大背景下,包括港股在内的整个二级市场都在经历估值回调,上市破发在一定程度上属于正常的市场反应。然而,一、二级市场估值倒挂的情况也不容忽视。一级市场“热钱”集中,行业头部企业吸金能力强,在上市前不乏经历了多轮大额融资,整个一级市场的估值随之提高;若公司表现在二级市场上市后不及预期或不符二级市场投资者逻辑,市场估值便会回归理性,出现破发。此外,部分新经济公司在香港发行新股的估值倍数在30至40倍PE,相比于美股等国外成熟市场同类公司估值倍数明显较高,在后市交易中将会承受更大的破发压力。

.03.

新经济细分领域投融资洞察

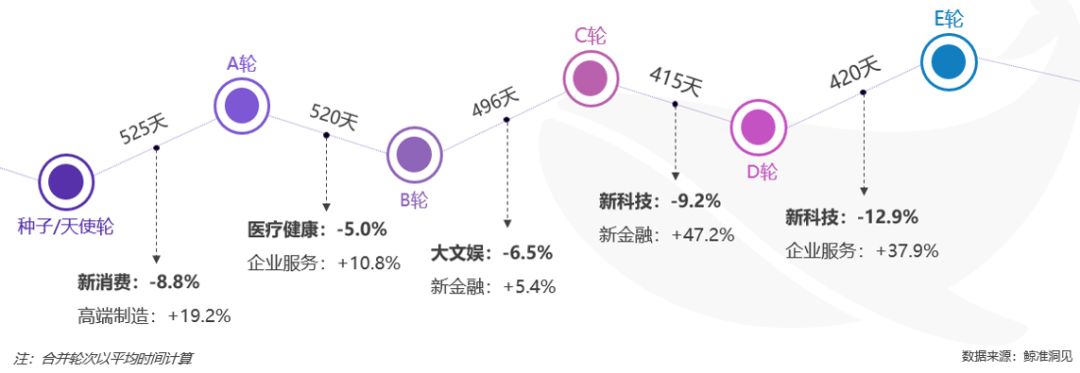

“资本寒冬”对优质项目融资速度影响极小,成熟期新科技企业融资间隔较短

2018年新经济行业中,B轮以前平均各轮次间隔时间为520-525天,而C轮以后平均各轮次间隔时间为415天-420天。与历史数据相比,新经济行业各轮次融资间隔时间均处于正常波动范围。可见在“资本寒冬”中,普通项目可能面临融资难等困境,而逐渐成为经济支柱的新经济行业相对受影响较小,具备穿越周期的硬实力。因此,在外部环境趋冷的情况下,优质企业的竞争优势反而更易凸显和进一步加强。

具体来看,新科技行业在C轮-E轮的融资间隔时间均相对最短,意味着资本市场在资金紧张的环境下,更青睐于硬核科技类企业。以国大数据内代表性公司—数联铭品(简称BBD)为例,其于2018年1月19日披露获得小村资本等1.2亿元D轮融资,2018年2月9日即披露了上海千临

实业的4.4亿元E轮融资,间隔仅有20余日。

新科技理性繁荣,战略新兴行业厚积薄发

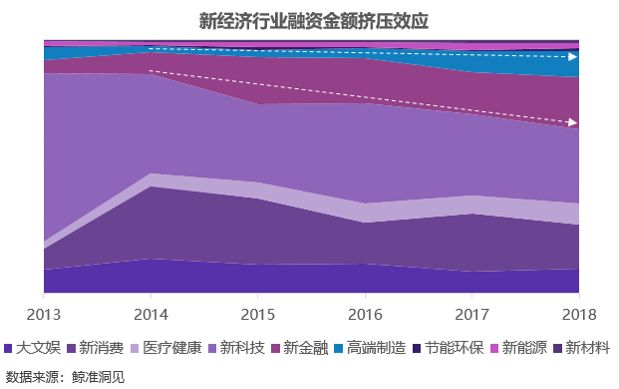

从整个新经济行业的融资挤压效应来看:新科技行业虽整体融资占比最大,但占比显著收窄,资本流入趋于理性;新消费、医疗健康和大文娱行业在稳定中小幅波动,而新金融和高端制造行业在2017-2018年增长挤压效应明显。

从融资金额贡献度来看:2018年,新科技和新消费虽然在全行业横向对比中贡献了较多的融资额,但在本行业纵向对比中贡献度低于近年平均水平;而新金融和医疗健康在今年资本的调整期中贡献度相对较高。国家重点发展的战略性新兴产业,高端制造、新材料、节能环保在2018年的融资贡献度突出;在新经济发展的新格局下,国家通过政策引导扶持传统行业转型和创新,带来了行业增长的新动力。

新金融、医疗健康两大领域抗周期性较强

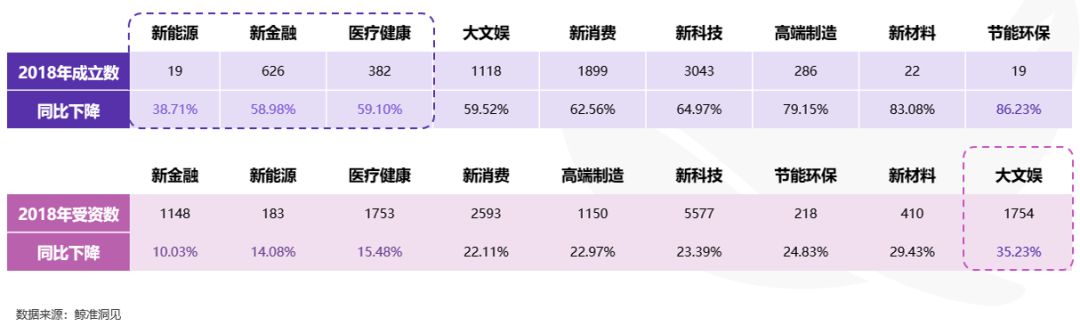

移动互联网进入下半场:2018年,全行业成立和受资项目数均呈下跌趋势,没有任何一个行业突围成功。

新能源作为传统行业转型的一大重点布局方向,相较去年下跌幅度最小;而新金融和医疗健康近年资本始终活跃,即使在调整期内也聚集了大量投融资;这三个行业,不论从项目成立数还是项目受资数来看,都成为了“抗寒”的第一梯队。此外,大文娱由于政策敏感性高、商业模式回归理性,较去年波动浮动最大;而新消费行业由于直击最底层生活需求,也不失为各大机构在寒冬中防守的一张好牌。

各领域热门标签关注度较去年呈小幅上涨态势

2018年各领域的热门标签top10相较于去年,整体上增幅变化不大,大部分热门标签热度相较于2017年呈增长态势,少数标签出现了负增长。从增幅上来看,新金融和医疗健康热门标签的波动最大,受今年前半年区块链热潮的影响,金融领域与区块链相关的标签关注度大幅上升。

五大新经济行业最受投资人关注