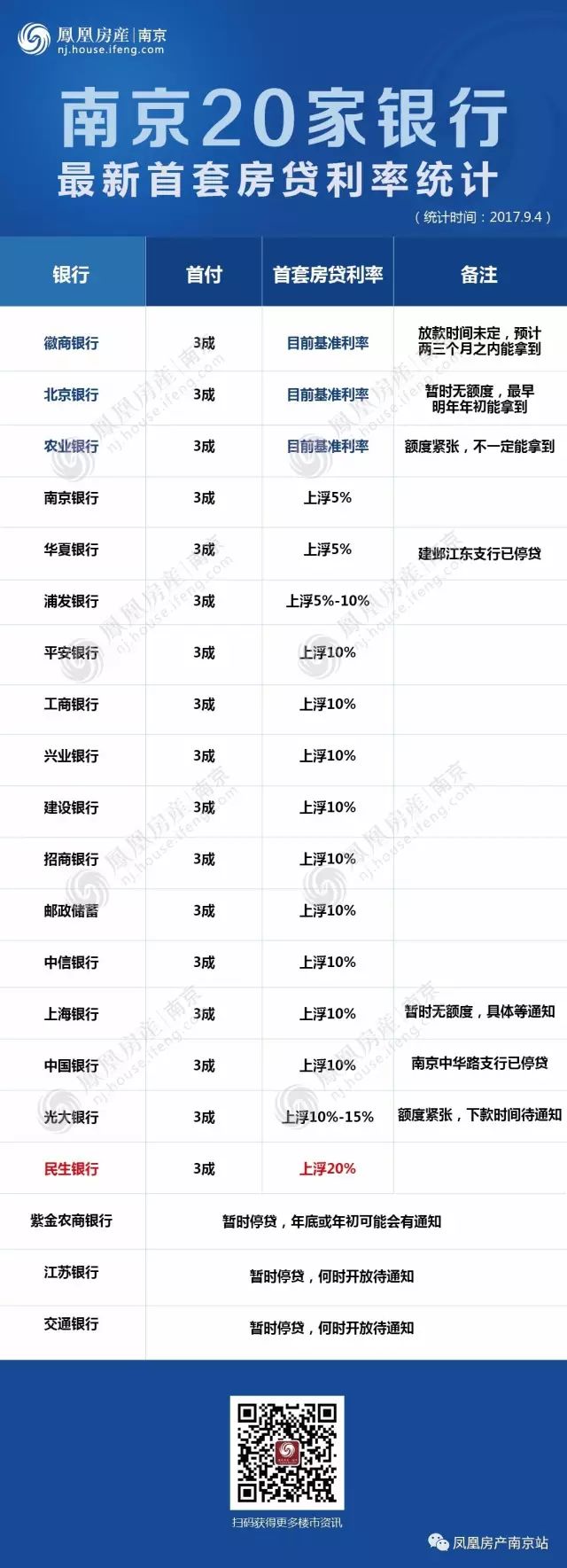

首套房贷南京已有银行最高上浮至20%!3家银行执行基准,最快拿贷两到三个月!

9月4日,楼市头条工作室对全市20家银行进行调查,3家银行执行基准利率,3家银行暂时停贷,剩余14家银行首套房贷利率在基准利率基础上,有不同程度的上浮!

目前只有徽商银行、北京银行、农业银行这3家银行的首套房贷执行基准利率,由于银行额度紧张,最快的徽商银行也要两、三个月才能拿到贷款!凤凰房产南京站最新统计中,民生银行首套房贷上浮最高至20%!平安银行、工商银行、兴业银行、建设银行、招商银行、邮政储蓄、中信银行、上海银行、中国银行、光大银行等10家,首套房贷利率在基准利率基础上,上浮10%!

南京银行、华夏银行首套房贷在基准利率基础上浮5%,浦发银行上浮5%-10%,具体要看顾客资质及信誉情况确定上浮额度。

此外,紫金农商银行、江苏银行、交通银行目前暂时停贷,情况稍好的紫金农商银行年底或年初可能会有开放贷款业务通知,另外两家均表示“何时开放待通知”。

目前,南京首套贷款利率执行情况如下:

不妙的是,在此次调查中,不少可以办理房贷业务的银行,已出现部分支行“停贷”的现象,问及原因,银行信贷业务员表示:“银行上一批贷款还未收回,银行额度紧张,无法办理!”比如华夏银行的建邺江东支行及中国银行的南京中华路银行目前已停贷。建议购房者如需办理,可去该银行的其他支行办理。

此外,针对一些能够办理房贷业务,利率上浮的银行,不少银行表示:虽能办理,但下款时间待通知!“银行额度紧张”,成为当前摆在购房者面前的首要困难。

南京大多银行基本全面上浮,目前只剩三家银行执行基准利率,银行“贷无可贷”的局面正在慢慢展开。南京市场上曾出现的利率9折、95折优惠成为历史,这将直接导致购房者购房贷款不再有优惠甚至购房成本增加!那么具体购房贷款成本会增加多少呢?我们一起来算一下!

以贷款200万,时间为30年,等额本息为例。从原来的利率95折到如今的基准利率、利率上浮5%、上浮10%,贷款金额的变化如下:

95折优惠:每月还款:10324.73元,支付利息:1716901.54元,累计还款总额:3716901.54元。

基准利率:每月还款:10614.53元,支付利息:1821232.39元,累计还款总额:3821232.39元。

*相较95折优惠,执行基准利率后,累积还款总额多出104330.85元,约为10.4万。

上浮5%:每月还款:10920.52元,支付利息:1931388.83元,累计还款总额:3931388.83元。

*相较95折优惠,执行上浮5%后,累积还款总额多出214487.29元,约为21.4万。

*相较基准利率,执行上浮5%后,累积还款总额多出110156.44元,约为11万。

上浮10%:每月还款:11218.13元,支付利息:2038528.45元,累计还款总额:4038528.45元。

*相较基准利率,执行上浮10%后,累积还款总额多出217296.06元,约为21.7万。

上浮20%:每月还款:11837.15元,支付利息:2261372.98元,累计还款总额:4261372.98元。

*相较基准利率,执行上浮20%后,累积还款总额多出440140.59元,约为44.0万。

上半年至今,首套房利率门槛基本已经遵循着:9折-95折-基准-上浮5-10%的路线“节节攀升”;房贷优惠的全面取消,对于贷款买房的用户来说压力骤增。

眼下多家银行也表示,利率上调还是因为额度紧张,银行揽储成本上升有关。对于此前享受优惠的客户,尽量保证贷款利率不受影响。但如果想要快点拿到额度放款,就要和客户建议上浮,但是不会强制。对于接受利率上浮条件的购房者优先安排额度。

在放贷额度充足的情况下,是按照较低的利率给客户,然而在贷款额度紧张时则说不准,可以按照审批时的预合同,也可以按照实际行情。也有业内人士表示,目前银行也会在具体的利率优惠折扣条款上,加上“一切以正式合同为准”,或是“根据市场、政策等情况进行调节”等内容,以规避自身的相关责任,对于这一点买家往往也没有办法。现在申请贷款一般都要排队,基准利率以上才能尽快拿到贷款几乎已经成为惯例。