正文

“too young too simple, 闷声发大财”,其实我真的很想用另外一张图片做封面,只是怕被河蟹。。。

言归正传,我曾经用超过50年的数据和金融理论验证过,

做价值投资,就必须做高质量的价值股。

价值投资机会是在股价偏离内在价值时出现的投资机会,而这种【机会】,有可能是因为公司真的经营不善,而被市场抛弃;还有的公司,是因为市场对某些坏消息反应过激(Over-reaction),而导致股价非理性地偏离。

第一种公司,可能具有【

投机

】机会:第二种公司,显然具有更好的

【

价值

投资

】

机会。

这种公司,在低估值的前提下,往往具有高质量。比如较高的毛利资产比、较高的净资产收益率、较低的陷入财务困境的风险,等等。在价值股里,深挖高质量的的股票,才是价值投资的真髓。

不光是在做价值股的时候,我们需要深挖高质量的股票。

在动量股的时候,质量这个因素,也非常重要。

这里我们先来回顾一下什么是动量投资。动量投资就是选择过往回报(往往是过去12个月,跳过最近1个月)较高的一些股票,买入持有,每月再平衡。详细研究请参考文末延伸阅读。

动量投资的唯一因素,就是高动量(高过往回报),系统性地追涨。那么有人会问了:

既然计算高动量股的唯一条件是价格,何来质量一说?老司机我不信。

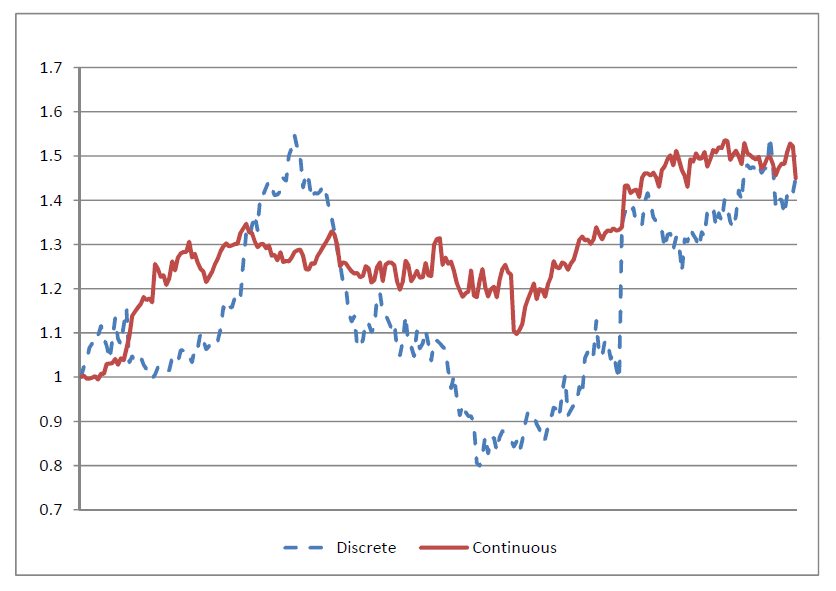

我们先来看看以下的2只股票。

这2只股票,在过去12个月内的动量基本一样,涨了216%。但是2者达到高点的路线,却非常的不同。

股票A(绿线)价格的震荡幅度,明显要比股票B(白线)的要大。股票A早期先经了下跌,然后连续上涨,又经过盘整,最后冲到了最高点。后来又经历了较大幅度和较长时间的下跌,最后又涨了回来。

而股票B呢,跟股票A比起来,有种气定神闲、闲庭信步的姿态。不声不响地稳步上涨,几乎一直涨了12个月,最后也与股票A的涨幅持平。

我们说:

股票B的这种动量,是(相对)高质量的动量,而股票A的动量,则是(相对)低质量的动量。

按照理论和实际的数据,在高动量股里深挖高质量的动量,回报要更好。学术上已经有牛人对此做了研究。

比如Zhi Da,Umit G. Gurun,Mitch Warachka (简称DGW)的论文《Frog in the Pan: Continuous Information and Momentum》,就将这2种不同过程的动量分成了2类:

Discrete(间断型),Continuous(连续型)

如何计算动量的质量?

这3位作者提出了一个指标:

基于过去一年的日回报,动量质量 = (正回报率 - 负回报率)/ (正回报率 + 负回报率)。简单来说就是在过去的一年中,

正回报的天数越多,那么这个股票的质量就相对更好。

因为在总回报一定的情况下,正回报比率越高,说明这个股票会具有更多的比较小而连续的涨幅。

三位作者在文中清楚地指出:

连续型动量股的超额收益,高于间断型动量股的超额收益。

虽然人家论文也证实了,但是我们要对投资人负责,而且本着自己动手、丰衣足食的目的,还是用历史数据来做个回测比较靠谱。

回测时间

:

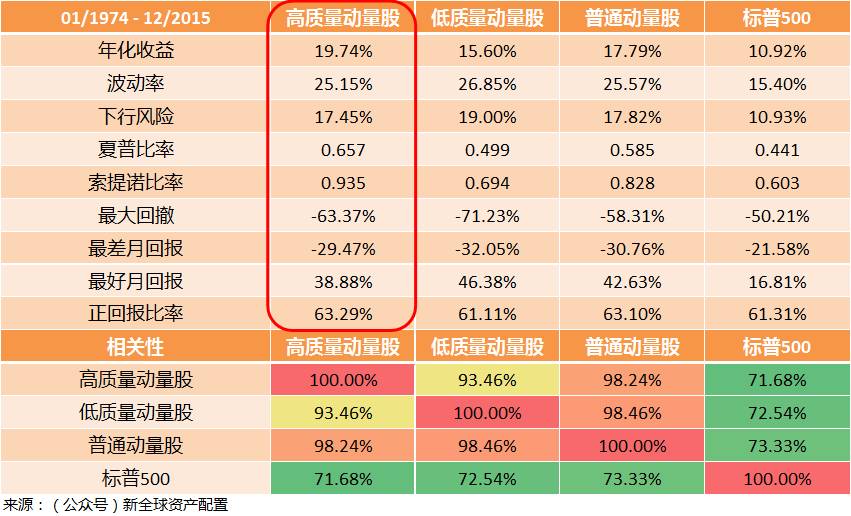

01/1974 - 12/2015

起始股票池:美国市场上中大盘股(市值最大的前60%股票)

回测规则:

-

计算所有股票的12-2动量,然后按动量大小,分成10组。

-

然后计算每只股票过往12个月的动量质量。

-

在每一个动量组中,将股票按照质量排序,分成高质量和低质量2组。

-

平均持仓,买入持有。

-

每个月再平衡。

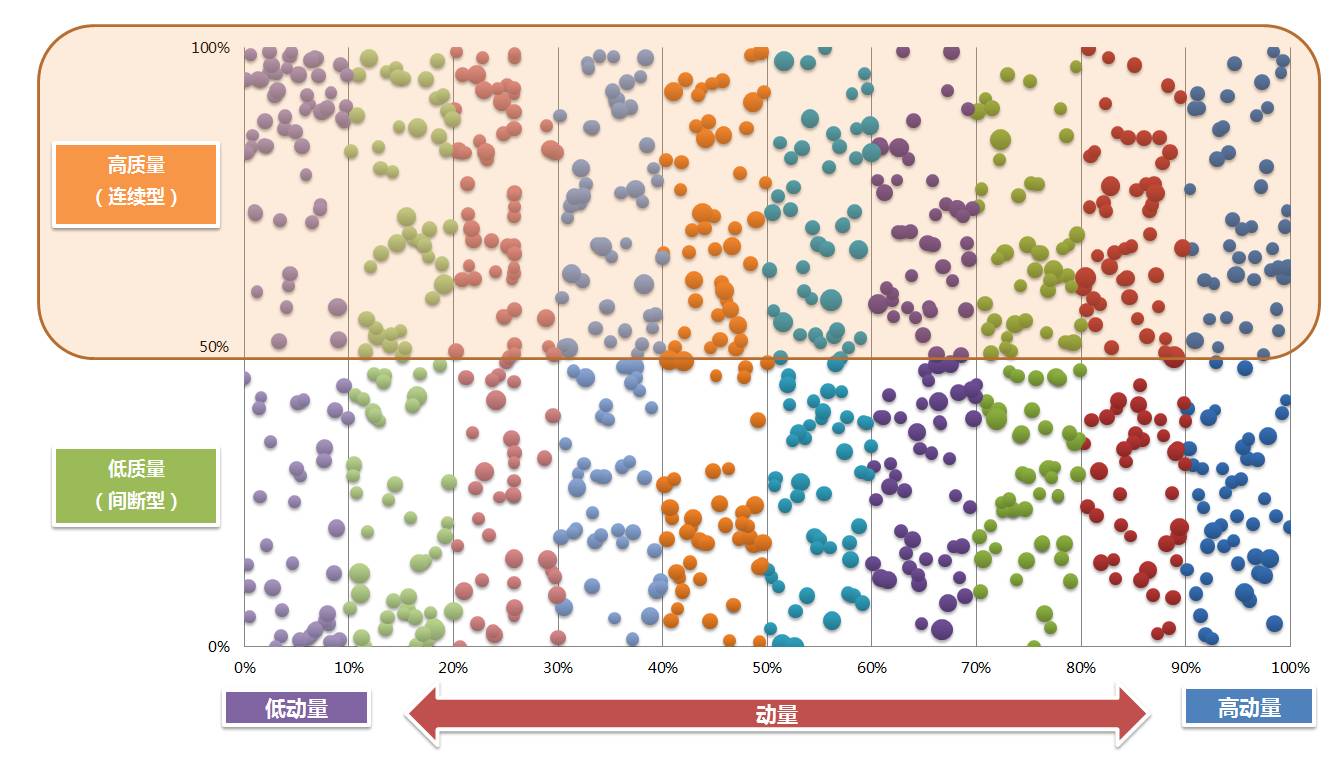

一张图说明我们如何分组

年化收益率

-

高质量动量股:动量最高的前10%股票,然后从中选出质量最高(动量最连续)的前50%,平均持仓,每月再平衡。

-

低质量动量股:动量最高的前10%股票,然后从中选出质量最低(动量最不连续)的前50%,

平均持仓,每月再平衡。

-

普通动量股:动量最高的前10%股票,

平均持仓,每月再平衡。

果然如此!在高动量组中继续将股票划分成低质量和高质量,两组策略表现出了明显的差异。高质量动量股年化达到了19.74%,而低质量动量股只有15.60%,差距有3%之多。

高质量动量股并没有因为持股量减少,而导致波动率上升,保持在25%;而且其夏普比率和索提诺比率都有较大的增加,反映出更好的风险收益效率,和对下行风险的抵抗能力。

反观低质量动量股,由于质量不好,在持股数量减少一半的情况下(与普通动量股相比),其波动率有所上升,并且最大回撤也明显增大。

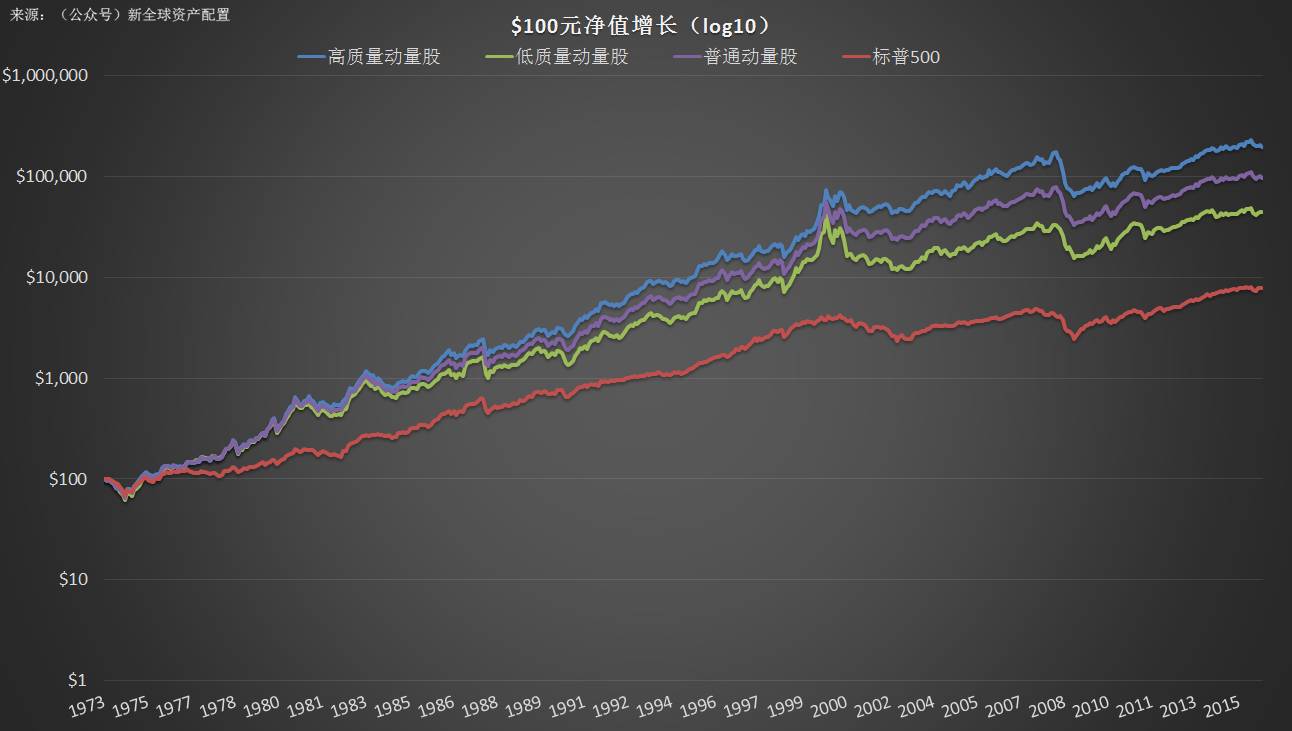

100元净值增长

上面这么多回测、数据和图,都表现高质量动量股比普通动量股要好,我可以再放20张不同角度的图片从数据上来说明它的好。但我不想过多的讨论数字上的东西。

简单的结论就是

:

正回报越多、小步快跑的动量股,才是高质量的动量股。

高动量股其实在行为金融学上是价值股的对立面。

Under-reaction(反应

过

弱)

是高动量这种市场异常存在的重要原因。很多学术研究表明,投资人不仅对坏消息over-react,也同时对

好消息under-react

。

DGW的论文里,有这么一句话

“...a series of frequent gradual changes attracts less attention than infrequent dramatic changes. Investors therefore underreact to continuous information.”

”...一系列频繁的连续的变化,比起不频繁的大幅的变化,往往不会引起太大的注意。因此,投资人往往会低估这种连续信息(所带来的潜力)“

这里最重要的原因,就是

有限注意力(Limited attention)

。有限注意力,其实分成2块:一块是消息传导到市场上的速度;另一块是市场参者消化这个消息的能力。

我们知道,一个消息,不管是内幕消息还是公开信息,其流传到市场上,都会有一个过程,消息传到到整个市场上的速度,是不一样的。

很多学术研究指出,公司往往会将坏消息,以较快的速度和频率披露出去(一般是周五收盘后);而好消息,则会用小步快跑,甚至是分批次披露(一般在周三)。

这种公司和媒体对消息披露的【

控制和操纵

】,增加了市场参与者消化消息的难度,甚至是在某种程度上,助长了市场参与者不理性的行为。

大部分的投资人,从客观上来讲,其本质工作不是投资,所以每天24小时,不太可能拿出8小时来做股票研究,这就限制了其消化消息的能力。

从主观上来讲,大部分的投资也是具有【

惰性

】的,他们不会经常的主动去寻找经过辨认的投资机会,往往喜欢看新闻、听故事、画k线、跟风投资。

由于股票投资对于很多投资人来讲,都是数字游戏,app上敲几下键盘、打几个数字就完事了。很多时候,这种

【过于便捷】

的投资方式,

使得本来需要大量时间和心血的投资过程,变得游戏化。

很多时候我都不明白:

你拿着自己辛苦赚来的钱做投资,却不肯花时间去做功课?

过分依赖于外界的信息输入,而不主动求解。

要知道,外界的信息,大部分都是

【同质】

而又

【低价】

的。DGW的论文,通过采集数据,用公司被媒体覆盖的高低和机构参与者的多少,对高质量动量股做了检测,发现以下2个重要的现象:

-

机构覆盖。在机构持股较为分散的股票中,高质量动量股越能跑赢的低质量动量股。

-

媒体覆盖。在媒体覆盖较少的股票中,高质量动量股越能跑赢低质量动量股。

这上面的现象说明了什么事呢?总的来说就是,

过于分散的机构持股和过多的媒体覆盖,影响了投资人对消息消化的能力。

机构持股越分散,投资人就越有机会看到眼花缭乱的不同类型的投资报告和意见,使得投资人在某种程度上对消息过载,降低了投资人对其它股票的注意力,在没有系统性框架的前提下,很难做出有效的和理性的判断。

而作为机构的分析师,本身就会受到有限注意力的影响,你想他/她覆盖这么股票,每天市场上这么多大道和小道消息,他/她怎么可能处理的过来。

特别是卖方分析师,本来竞争就激烈,为了脱颖而出,肯会想推荐一夜暴涨的股票,不太会推荐不温不火的票票。不温不火的这些股票本来就没什么媒体覆盖,我推荐了,也没人关注啊。

我们看回这2只股票。如果你作为一个卖方分析师,在2016年11月的时候,你会想去推荐股票A,还是股票B呢?当时股票A大幅跑赢股票B。

作为卖方分析师,推荐股票A会吸引更多的眼球。而媒体当然也不例外了,”7个月,暴涨2倍的金牛股“的标题,永远比”7个月涨1.4倍“的标题,性感得多。

在媒体和机构的作用下,投资人往往会过于关注暴涨的票票,往往

忽略了小步快跑的高质量动量股,给了这些股票,继续冲高的空间。

其实关注过于暴涨的股票,在理论上来讲,也没有太大的问题。因为,动量股本身就是追涨型策略啊。关键是投资人在被媒体和机构狂轰乱炸之后,对未来的预期产生了非理性的预期,嵌入了

锚定偏差(Anchoring Bias)

的影响,觉得涨得高,就要跌。

比如,一只股票过去涨了220%,投资人很可能想说,既然市场都炒作起来了,那么就搭个便车吧,赚个5%就离场,因为都已经涨了220%了,而且大家都知道了,也不可能多涨了吧?

投资人将未来的涨幅,非理性地锚定在过去的高位,也给了高质量动量股继续上涨的空间。

动量股,本来就是一个非常好的策略,逆人性,涨的高的继续买。

高质量动量股,在此基础上更进一步,深度挖掘投资人乃至于市场的非理性行为。

高质量动量股,正是充分利用了市场对暴涨型股票的过分注意力,而对小步快跑型股票的有限注意力。在机构和媒体的影响下,投资人很难持续追踪一系列的小的好消息,往往忽略了此类股票继续上涨的潜力。

投资人很多时候就像温水煮青蛙中的青蛙,水温(好消息)持续上涨时,毫无感觉,待到水温过高时(好消息出尽),已为时过晚。

所以不管是动量股,还是高质量的动量股,其成功的原因,就是要通过量化的、系统性的手段,战胜自己的非理性行为。

在系统性的框架下,持续的利用有限注意力,才是真正的高质量动量投资。

还是那句话,少看盘,多读书。天天看盘,烦恼多多。

动量选股是王道:勇敢追涨,该出手时就出手

诺奖得主的行为金融学研究框架

亏损厌恶 - 投资失败的罪魁祸首

如何跑赢大盘?论持仓数量的艺术

文章为原创,转载请申请白名单。微信公众号” 新全球资产配置(ID:smartgaa)”。谢谢支持。

文章内容不可视为投资意见。资本市场有风险,入市投资需谨慎。

关注请长按,喜欢请分享