上周船长讲了一下传统行业的龙头,我说的是水泥行业,同属于传统行业,其实还有这只股的投资标的确实也不错。

与海螺水泥不同的是,这只股票并不是像海螺水泥那样扶摇直上,它是曲折向上的。从去年的走势图来看,现在它也并不是处在高位,而是走出了“w”。

这家公司于今天下午的时候开了个业绩说明会,对自己发布的年报做出了说明。

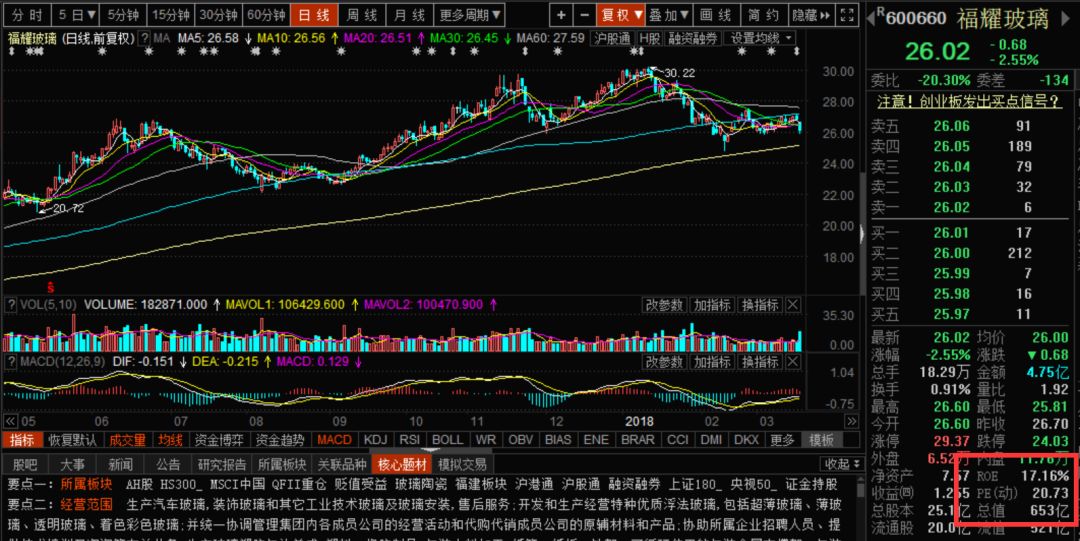

船长今天要说的是——福耀玻璃,汽车玻璃行业的龙头。

01

照例,船长先从财报入手看看它的业绩。

公司2017年全年实现营业收入 187 亿元,同比增长 12.6%;实现利润总额 36.8 亿元,同比减少6%。

公司历年营业收入及同比增速 (单位:亿元):

公司历年净利润及同比增速 (单位:亿元)

02

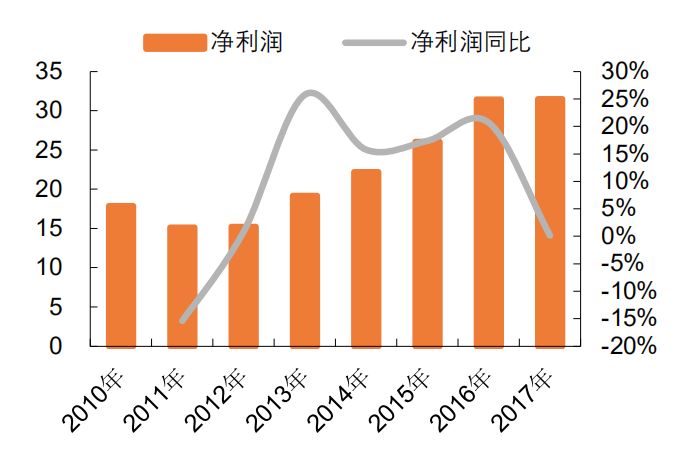

大家看到这里会不会感到奇怪呢?明明营业收入在同比增长,但是利润总额却是在同比减少?

船长注意到,福耀玻璃在北美也有市场的,然而这次受人民币升值的影响,导致汇兑损失达到了3.9亿元。

公司 17 年汇兑损失 3.9 亿元(16 年收益 4.6 亿元),若扣除汇兑影响,17 年利润同比增长 17.5%。

目前公司持有美元计价净资产折合人民币约 47 亿元,船长认为汇兑影响对报表利润产生的波动长期存在,但并不影响公司经营价值。

福耀美国收入增长 230%,实现 508 万净利润,盈利能力低于预期,但已处于加速改善通道。

相较于 16 年营业收入 1 亿美元、净利润-4161 万美元;以及 17H1 的营业收入 9.1 亿元(人民币),营业利润-7555 万元,净利润 -4795 万元,福耀美国经营及盈利能力处于加速改善通道中,17 年全年收入 21.5 亿(预计销量 200 万套以上),营业利润-93 万元,净利润扭亏为盈,实现 508 万元盈利。

福耀美国虽然低于此前 3000-4000 万美元盈利预期,但 21.5 亿元收入快速增长反映了美国基地产能爬坡及份额扩张地顺利,船长觉得这波会带动未来的收入预期,但是短期的汇兑压力不会长期影响利润的。

大家看数据:

2017 年福耀玻璃美国有限公司(含其 100%控股子公司)实现营业收入 3.2 亿美元,净利润75.45 万美元,实现扭亏为盈(16 年福耀玻璃美国有限公司实现营业收入1.04 亿美元)。

但是另外以方便福耀俄罗斯继续亏损,但是相比较而言,它的业绩也在往好的方向走,预计较 16 年 3000 万元亏损大幅收窄。

03

另外一方面,我们来看看宏观环境,在行业内它称得上是汽车玻璃的老大了。

公司作为全球产量第一的汽玻企业,18 年资本支出40 亿元,资本开支节节升奠定成长基石;17 年现金分红率 60%,自 2010 年以来平均现金分红率达到 62%。

量价齐升逻辑彰显绝对竞争优势,销量增长 6.3%、ASP 提升 4%、全球份额增加 0.7pp 至 23%。

公司汽车玻璃收入 179 亿元,同比增长 10.7%;汽车玻璃销售量 112.6 百万平米,同比增长 6.3%,高于全球和国内 3.1%的产量增速。

公司收入增速与国内汽车销量增速对比:

而且公司坚持高分红配置,公司2017/2016/2015年现金分红均为18.8亿元,分红比例分别为59.8%/59.8%/72.2%,多年维持50%以上的高分红态势。同时公司作为全球汽车玻璃龙头的地位稳固,国际化带来新增长动力,全球市占率有望从20%进一步向上提升。

04

事实上,不仅仅是船长个人,包括最近进入倒计时的MSCI中国在内等多个概念也是很看好这个股的,大家看一下它的核心题材:

另外,船长对比了一下,不管是它所归属的玻璃行业的估值:

还是汽车行业的估值,它的估值均在合理范围内:

综上,船长觉得福耀玻璃不管是在估值还是在业绩可持续增长方面都有成长空间,但是它的成长或许会受到宏观环境限制,不会有那种飞起来的涨势,但是几乎可以肯定的是,它有上升空间,不会太大,但是也不会小。

当然这只是船长的看法。大家见仁见智,有什么想法欢迎留言(完)。