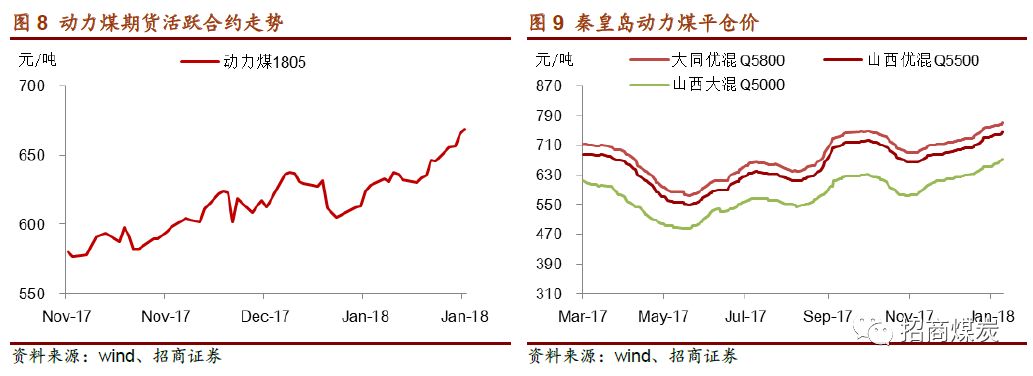

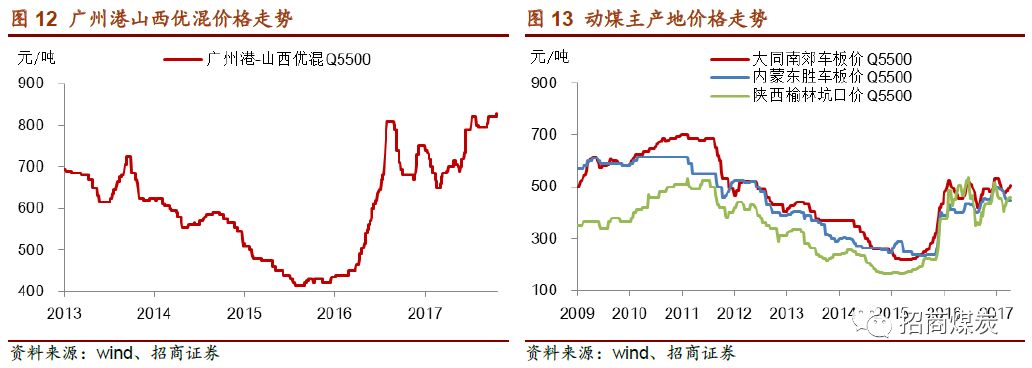

动力煤:港口煤价强势上涨,产地煤价小步上扬

-

南非理查德港动力煤

Q6000

报

98.6

美元/吨,涨

3.2

美元/吨或

3%

;

-

澳洲纽卡斯尔动力煤

Q6000

报

107.3

美元/吨,涨

2.4

美元/吨或

2%

;

-

欧洲

ARA

三港动力煤

Q6000

报

96.4

美元/吨,跌

0.6

美元/吨或

1%

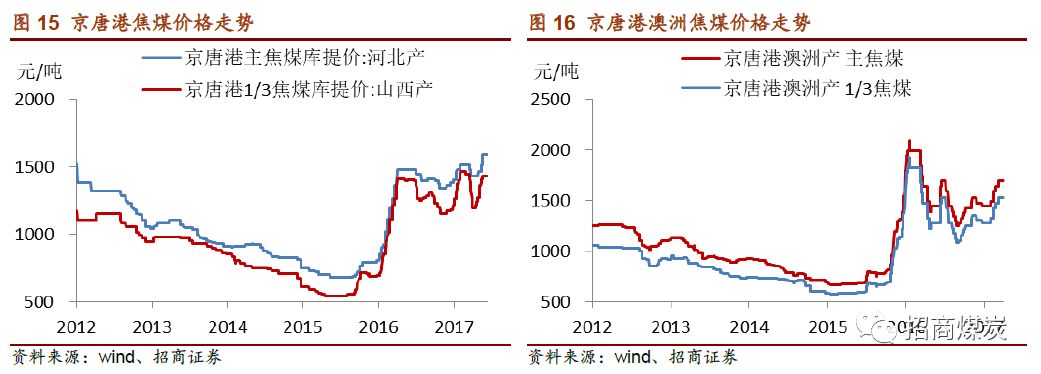

焦煤价格:焦煤价格继续回升

焦煤价格:焦煤价格继续回升

-

京唐港山西产主焦煤库提价报

1700

元/吨,涨

100

元/吨或

6%

;

-

京唐港澳洲产主焦煤库提价报

1690

元/吨,涨

50

元/吨或

3%

;

-

京唐

港山西产

1/3

焦煤库提价报

1430

元/吨,涨

70

元/吨或

5.1

%;

-

京唐港澳洲产

1/3

焦煤库提价报

1520

元/吨,涨

50

元/吨或

3%

;

-

主产地临汾地区主焦煤车板价报

1670

元/吨,涨

60

元/吨或

4%

;

-

主产地临汾地区肥精煤车板价报

1660

元/吨,涨

60

元/吨或

4

%

;

-

主产地临汾地区1/3焦煤车板价报

1390

元/吨,涨

70

元/吨或

5%

;

-

主产地太原地区瘦精煤车板价报

1080

元/吨,涨

10

元/吨或

1%

;

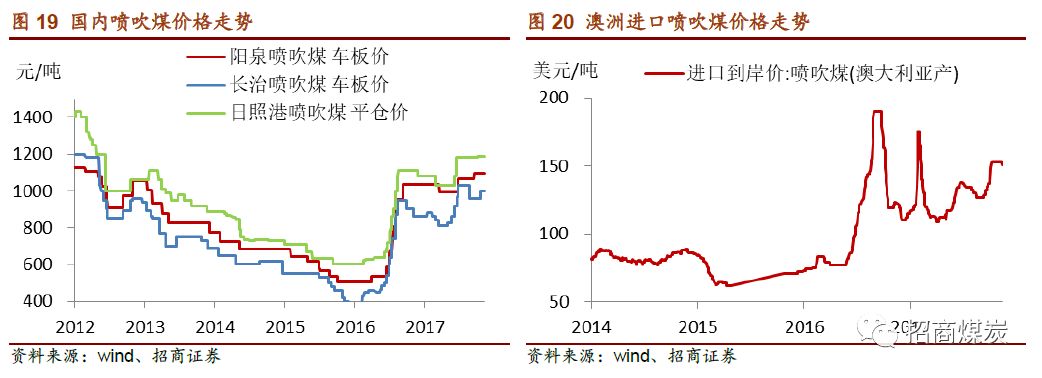

喷吹煤:稳中微升

喷吹煤:稳中微升

-

阳泉地区:喷吹煤车板价报

1095

元/吨,环比持平;

-

长治地区:喷吹煤车板价报

1000

元/吨,环比涨

40

元/吨或

4%

;

-

日照港:山西产

Q6800

喷吹煤平仓价

1190

元/吨,环比持平。

-

进口煤:澳洲喷吹煤中国北方到岸价

151

美元/吨,环比基本持平。

无烟煤:无烟块煤价格继续上涨,无烟沫煤偏弱

无烟煤:无烟块煤价格继续上涨,无烟沫煤偏弱

-

无烟煤主产地山西晋城地区无烟中块车板价

1320

元/吨,涨

50

元/吨;

-

无烟煤主产地山西晋城地区无烟小块车板价

1340

元/吨,涨

6

0

元/吨

-

无烟煤主产地山西晋城地区无烟沫煤车板价报

670

元/吨,涨

10

元/吨;

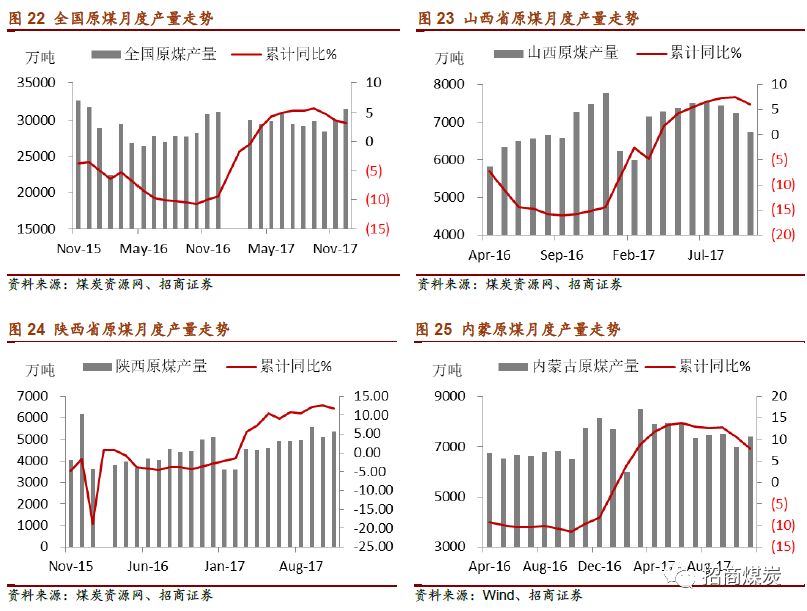

国内煤炭生产

-

全国:

12

月全国原煤产量

31487

万吨,同比增加

1.1%

,环比增加约

1500

万吨;

1-12

月累计原煤生产

34.5

亿吨,累计同比增加

3.2%

。

12

月原煤产量是年内首次突破

3.1

亿吨,年化之后产量可达

37.8

亿吨,也就是说国内煤矿的实际生产能力已经恢复到

38

亿吨附近了,

2018

年能放多少取决于环保以及安监政策力度,总体来说发改委一直在保供应,明年全国原煤产量预计会继续回升。

-

山西

:

12

月山西省原煤产量

7288

万吨,同比下降

9%

;

1-12

月累计原煤生产

85581

万吨,累计同比增

加

3.5%

。

-

陕西:

陕西煤矿安全监察局

1

月

16

日公布的数据显示,

2017

年

12

月份,陕西省生产原煤

6169

万吨,同比减少

1261

万吨,下降

16

.97%

;环比增加

902

万吨,上升

1

7.13%

。

2017

年

1-12

月,陕西省累计生产原煤

55025

万吨,同比增加

6047

万吨,上升

12.35%

。

-

内蒙:

12

月份内蒙古生产原煤

8685

万吨,创下供改以来新高,同比上升

10.3%

,环比上升

17.6%

。

1-12

月份,内蒙古累计生产原煤

87857

万吨,同比上升

7.6%。

中国煤炭生产格局向晋陕蒙地区倾斜,按照能源十三五规划未来产量还有增量的4个大型煤炭基地分别是蒙西、陕北、黄陇以及新疆。新疆运输距离太远,未来几年产能产量的释放需要重点关注陕西和内蒙两省。就12月来看,陕西和内蒙产量的释放力度是很大的,环比分别增加17%和17.6%。如果12月两省的产量能够不受干扰维持下去,带来的年度原煤增量可以达到3.5亿吨。

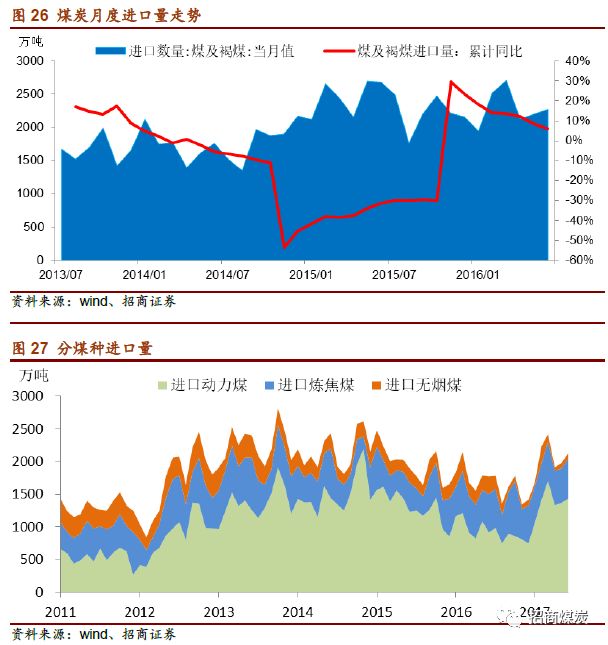

进出口:

12月进口量环比增加3%

12

月进口煤及褐煤

2274

万吨,当月同比下降

15%

,环比增加

3%

。

1-12

月累计进口煤及褐煤

27090

万吨,累计同比增长

6%

;

12

月进口炼焦煤

612

万吨,同比增加

4%

,环比增加

16%

;

1-12

月累计进口焦煤

6935

万吨,累计同比增加

17%

。

进口方面,2017年以来政策一直是打压的态度,前段时间由于供应紧张已经取消了限制政策,预计明年进口煤还会继续增长,保守估计要突破

3

亿吨。

宏观层面,

12

月社会融资规模

11398

亿,环比减少

4798

亿,其中人民币新增贷款

5769

亿,前值

11428

亿,大幅低于预期。

1-12

月社融累计

1

9.44

万亿,累计同比增速

9.2%

,环比下降

4

个百分点。降杠杆背景下,建议密切关注社融变化。

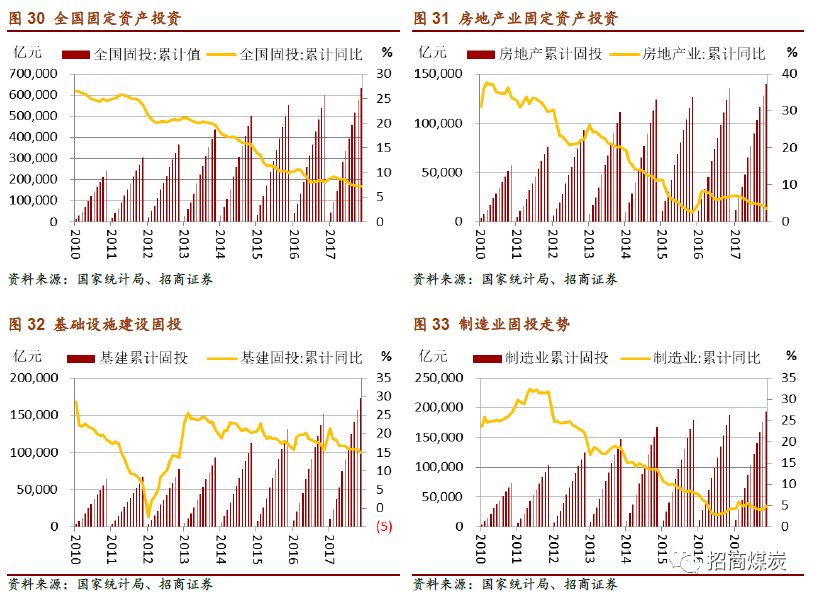

固定资产投资方面,

1-12

月全国固投

63

万亿,累计增速

7.2%

,增速环比持平;房地产固投

14

万亿,累计增速

3.6%

,增速环比下降

0.6

个PCT;基础设施固投

17.3

万亿,累计增速

14.9%

,增速环比下降

0.9

个PCT;制造业固投

19.4

万亿,累计增速

4.8%

,增速环比增加

0.7

个PCT。

固定资产投资方面,

1-12

月全国固投

63

万亿,累计增速

7.2%

,增速环比持平;房地产固投

14

万亿,累计增速

3.6%

,增速环比下降

0.6

个PCT;基础设施固投

17.3

万亿,累计增速

14.9%

,增速环比下降

0.9

个PCT;制造业固投

19.4

万亿,累计增速

4.8%

,增速环比增加

0.7

个PCT。

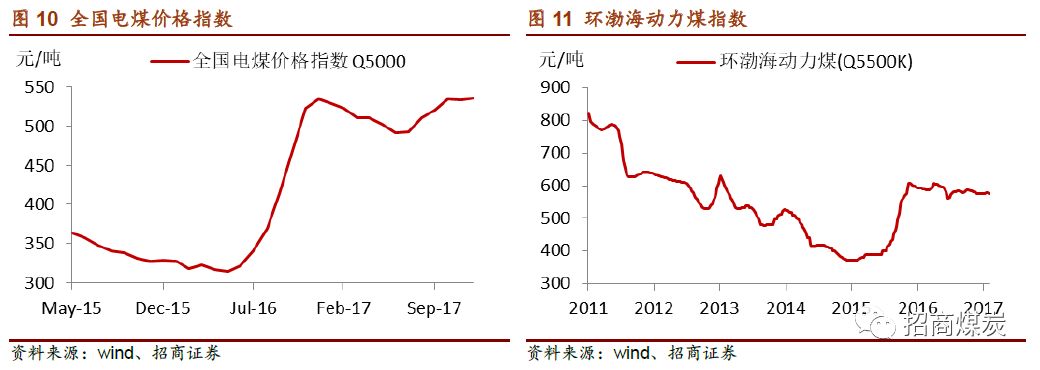

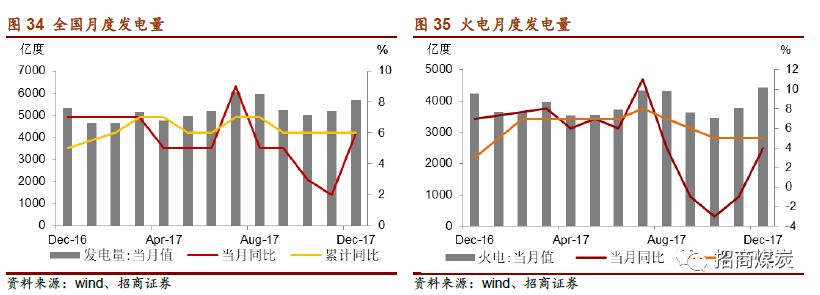

电力需求

电力需求

12

月全国发电量

5699

亿度,同比增长

6%

,环比增加

10%

;

1-12

月全国累计发电量

62

758

亿度,累计同比增长

6%

;

12

月火电发电量

4417

亿度,同比增长4%,环比增加

17%

;

1-12

月火电累计发电量

46115

亿度,累计同比增长

5%

;

12

月水电发电量

736

亿度,同比增加

14%

,环比下降

16%

;

1-12

月水电累计发电量

10819

亿度,累计同比增加

3%

。

采暖需求

采暖需求

动力煤冬季采暖需求来自于三个方面:

上述三个需求中,第一个电力取暖反应在月度发电量上,

12

月火电发电量环比增加

655

亿度,简单按

4

万吨煤发

1

亿度电算,环比增加

2620

万吨动煤需求;第二个集中供暖机组耗煤体现在中电联发布的月度供暖耗煤数据上,最新

11

月数据是

2864

万吨,环比

10

月增加

1371

万吨;第三个无法跟踪,采暖季合计耗煤大致在

1.5-2

亿吨之间,月度平均在

4000

万吨。

根据发改委发布的《北方清洁能源取暖规划2017-2021》,我国北方地区取暖使用能源以燃煤为主,燃煤取暖面积约占总取暖面积的

8

3%

,取暖用煤年消耗约

4

亿吨标煤,其中散烧煤(含低效小锅炉用煤)约

2

亿吨标煤,主要分布在农村地区。规划要求

2018-2019

年要取代冬季燃煤散烧

7000

万吨,平均每年减少

35

00

万吨。

钢铁需求:冬储开启,钢价获得支撑开始企稳回升

价格:

上海螺纹钢现货价格(

HB400 20mm

)报于

3900

元/吨,环比跌

390

元/吨;天津港一级冶金焦平仓价格

2225

元/吨,环比跌

270

元/吨。

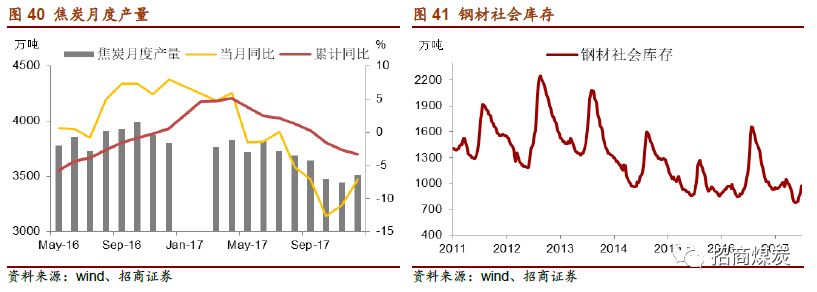

产量:

12

月全国粗钢产量

6705

万吨,环比增

1.4%

;

1-12

月累计产量

83173

万吨,同比增长

5.7%

;

12

月生铁产量

5472

万吨,环比下降

0.3%

,

1-12

月累计产量

71076

万吨,同比增长

1.8%

;

12

月焦炭产量

3509

万吨,环比增长

1.8%

,

1-12

月焦炭累计产量

43134

万吨,同比减少

3.3%

。

库存:

截止本月底全国主要城市钢材社会库存

973

万吨,环比增加

23%

。

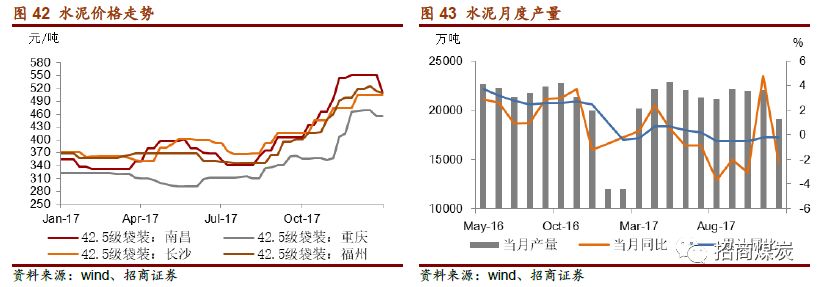

水泥需求:限产叠加施工淡季,产量下降

价格:

南昌、重庆、长沙和福州普通水泥(

42.5

级袋装)价格分别报于

511

元/吨、

455

元/吨、

505

元/吨和

511

元/吨,环比分别变动

-7.3%、-2.6%、0%、-1.5%

。

产量:

12

月全国水泥产量

19144

万吨,同比下降

2.2%

,环比减少

15%

;

1-12

月水泥累计产量

231625

万吨,累计同比下降

0.2%

。

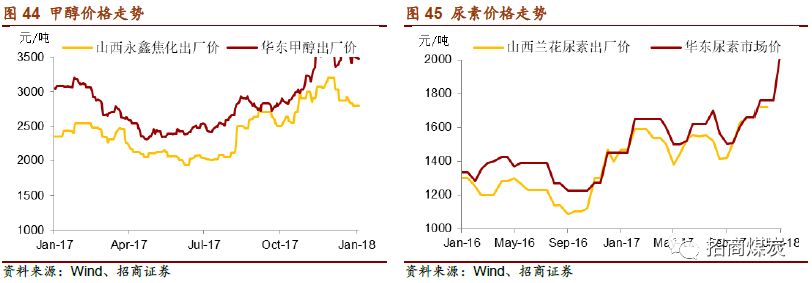

化工:限产及煤改气导致供应紧张,尿素价格大涨

化工:限产及煤改气导致供应紧张,尿素价格大涨

华东市场甲醇中间价为

3485

元/吨,环比涨

35

元/吨或

1%

;山西永鑫焦化甲醇出厂价报于

2800

元/吨,环比跌

70

元/吨或

2%

。华东地区尿素市场价

2050

元/吨,环比涨

16%

;山西兰花尿素出厂价

1

970

元/吨,环比涨

15%

。