财政是以国家为主体的分配活动,是政府集中部分国民收入用于满足公共需要的收支活动,以达到优化资源配置、公平分配及经济稳定的发展目标。财政政策作为国家宏观调控手段, 在国民经济中扮演着举足轻重的重要作用。基于此,本报告将从

“

国家财政如何运作

”

的角度出发对财政体系做详细解读。下篇报告将从

“

财政政策有何效果

”

的视角切入对“财政乘数”做详细测算,以求全面理解国家财政对宏观经济的调控作用与实际影响。

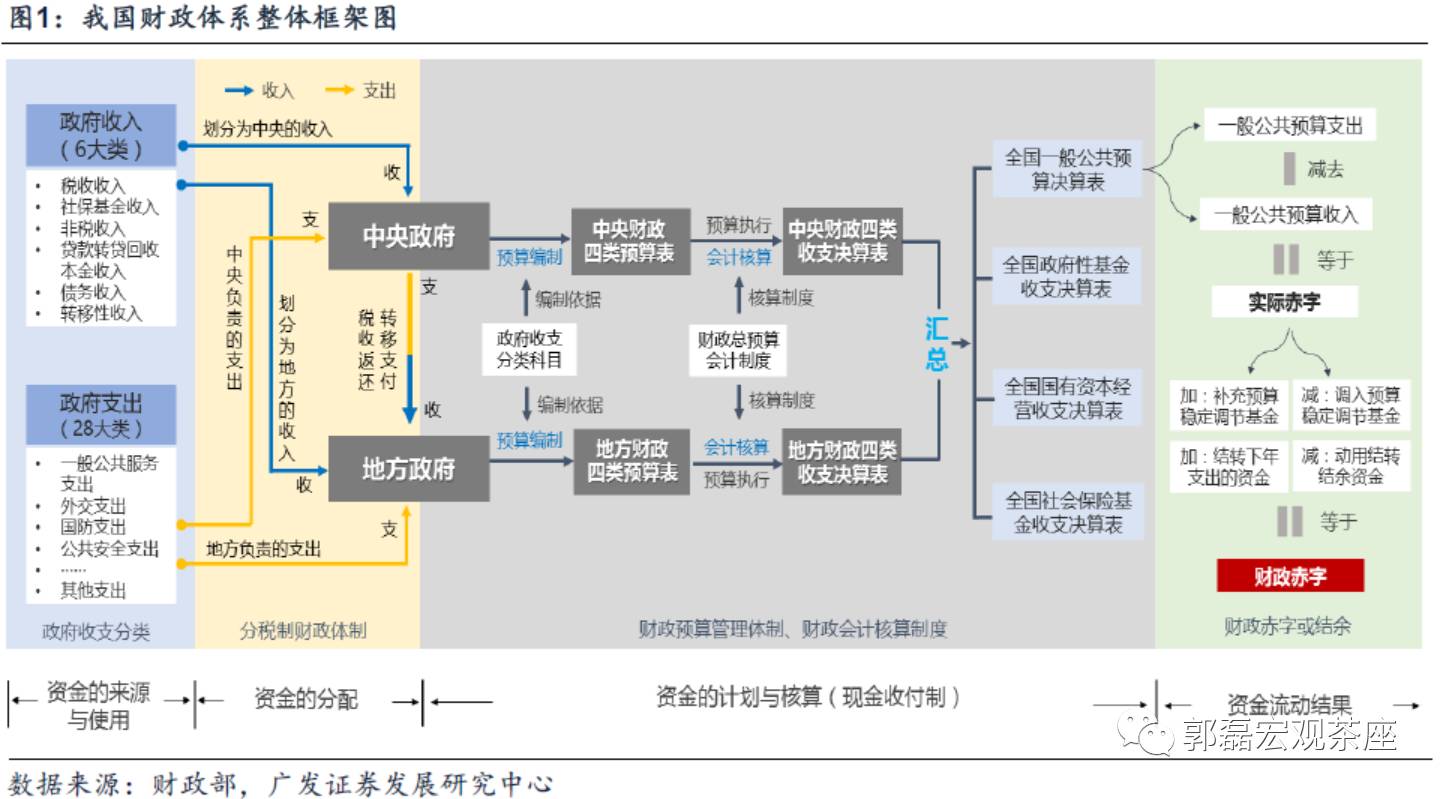

政府财政统计核算体系(A System of Government Finance Statistics)

,简称GFS,是从经济角度反映一个政府治理国家、管理经济活动运行情况的多功能体系。该体系以政府为核算主体,以财政收支流量为核算对象,以现金收付制为核算原则。在此基础上,我国财政核算体系整体围绕着财政收支的预算和决算进行,以财政资金的流动为核心,并由各级财政部门对本级的财政收支情况在规定时间编制相应预决算报告。

因此,我们将以财政资金的流动为主线,从

①资金的来源与使用(政府收支分类)→②资金的分配方式(分税制财政体制)→③资金的计划与核算(财政预决算管理)

三个方面系统地对我国的政府财政体系进行整理与解读。

政府收支科目是编制政府预决算、组织预算执行以及预算单位进行会计明细核算的重要依据

。

根据规定,各级政府在编制预算表时,必须使用统一发布的政府收支科目来全面、准确、清晰地反映资金的来龙去脉,由此形成单位的预算体系,并由此进行预算执行和会计核算。因此,清晰的收支分类能为预算管理、统计分析、宏观决策和财政监督等提供全面、真实、准确的经济信息。

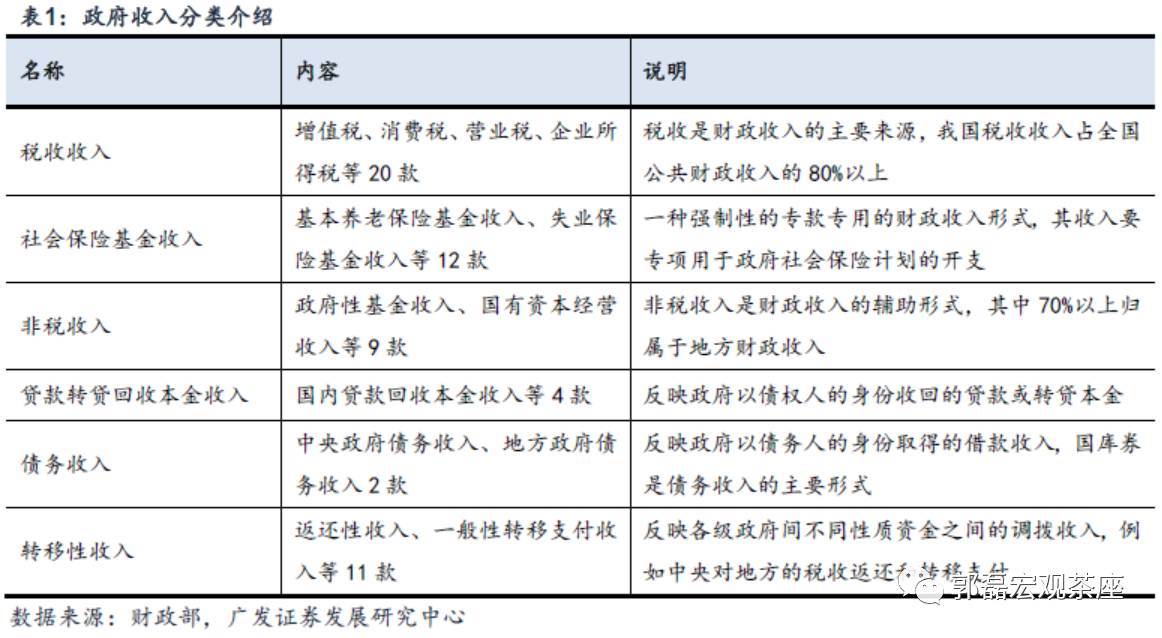

1、收入分类:全面反映政府收入的来源和性质

。政府收入按照《2017年政府收支分类科目》分为六大类:

第一类:

税收收入,下设增值税、消费税、营业税、企业所得税、个人所得税等

;

第二类

:社会保险基金收入,下设基本养老保险基金收入、失业保险基金收入等;

第三类:非税收入,下设政府性基金收入、国有资本经营收入等

;

第四类

:贷款转贷回收本金收入,下设国内贷款回收本金收入等;

第五类

:债务收入,下设中央政府债务收入、地方政府债务收入;

第六类

:转移性收入,下设返还性收入、一般性转移支付收入等。

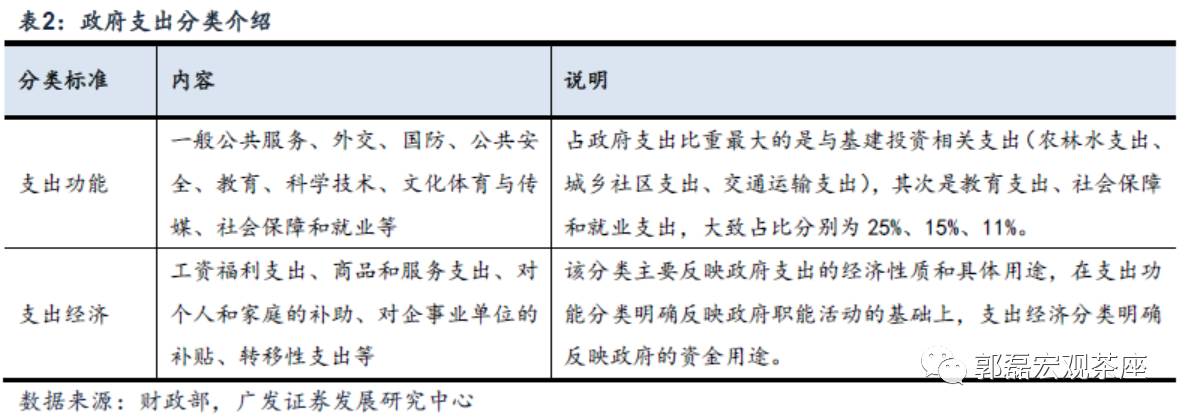

2、支出分类:“多维”定位政府资金的使用状态

。

我国现行支出分类采用了国际通行做法,即同时使用支出功能分类和支出经济分类两种方法对财政支出进行分类。

支出功能分类

:指按政府主要职能活动分类,包括一般公共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、社会保险基金、医疗卫生与计划生育、节能环保等。

支出经济分类

:按支出的经济性质和具体用途所作的一种分类,包括工资福利支出、商品和服务支出、对个人和家庭的补助、对企事业单位的补贴、转移性支出等。

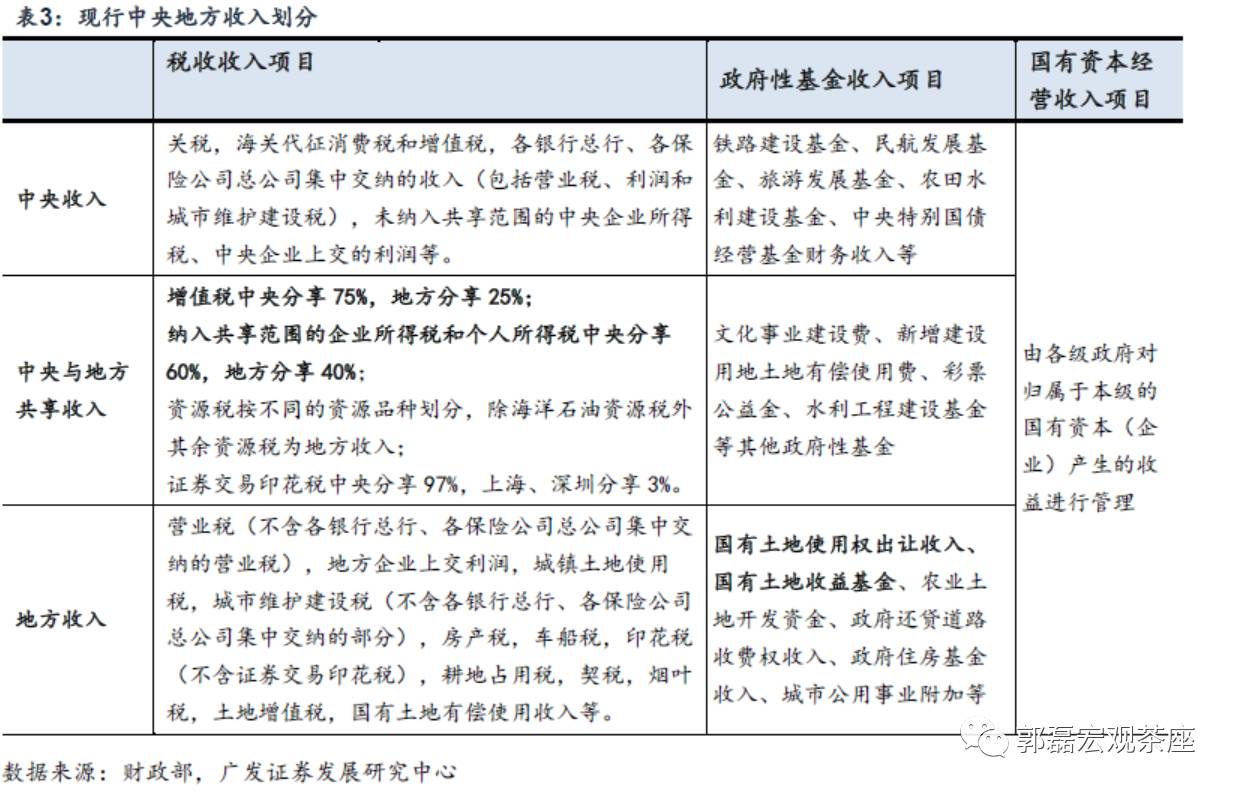

财政体制是处理国家各级政权之间,国家与企事业之间的财政分配关系的管理制度。自1994年起,我国实施符合市场经济一般要求的分税制财政体制,

主要包含政府间支出责任划分、收入划分、转移支付等关键要素

。

1、中央与地方的支出责任划分

。

根据中央政府与地方政府事权的划分,中央财政主要承担国家安全、外交和中央国家机关运转所需经费,调整国民经济结构、协调地区发展、实施宏观调控所必需的支出以及由中央直接管理的事业发展支出。地方财政主要承担本地区政权机关运转所需支出以及本地区经济、事业发展所需支出。

2、中央与地方的收入划分。

就税收收入而言,将维护国家权益、实施宏观调控所必需的税种划为中央税;将同经济发展直接相关的主要税种划为中央与地方共享税;将适合地方征管的税种划为地方税,并调整、充实了地方税种,增加地方税收入。

此外,另一类收入“政府性基金收入”也可同理划分为中央收入、地方收入以及中央与地方共享收入。国有资本经营收入则由各级政府对归属于本级的国有资本产生的收益进行管理。

3、中央对地方的税收返还和转移支付。

现行中央对地方税收返包括增值税和消费税返还、所得税基数返还以及成品油税费改革税收返还。从2009年起,中央将出口退税超基数地方负担部分专项上解收入冲抵税收返还额。中央对地方转移支付由一般性转移支付和专项转移支付构成。其中一般性转移支付包括均衡性转移支付、革命老区、民族和边境地区转移支付、调整工资转移支付等;专项转移支付主要用于教育、社会保障、农业等方面。

4、“统一领导,分级管理”的基本原则。

按现行财政体制安排,中央政府仅与省级政府进行收支划分和转移支付,省以下财政体制由省级政府在中央指导下,结合本地实际情况确定。

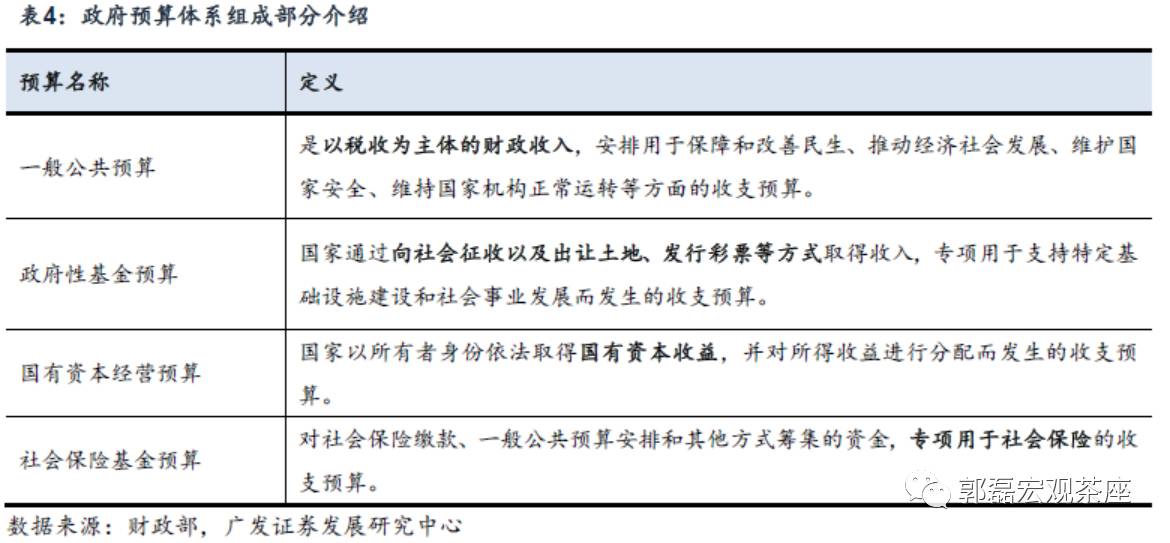

政府预算是指经法定程序审核批准的具有法律效力的政府年度财政收支计划。国家预算即指经法定程序审核批准的一个国家各级政府预算的总和。我国政府预算体系由

一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算

四部分组成。

一般公共预算是国家预算体系的基础

,政府性基金预算、国有资本经营预算和社会保障预算保持相对独立,各预算可进行适当调剂。《预算法》规定:“政府性基金预算、国有资本经营预算、社会保险基金预算应当与一般公共预算相衔接”。

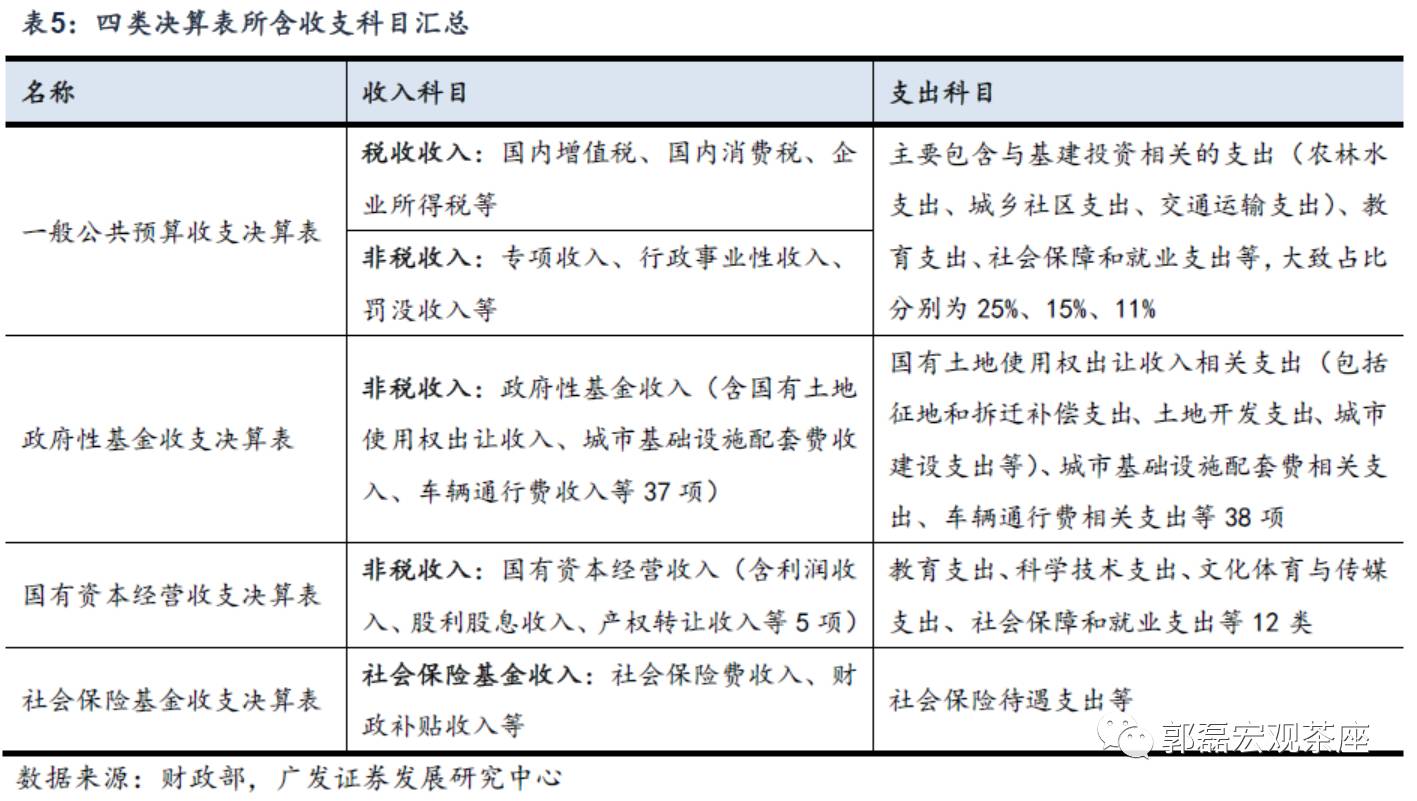

中央与地方政府依据预算表的计划开展经济活动,并遵照财政总预算会计制度对财政收支情况执行会计核算,最终对外公布四张收支决算表:

一般公共预算收支决算表、政府性基金收支决算表、国有资本经营收支决算表和社会保险基金收支决算表

。

1、一般公共预算收支决算表

一般公共预算收入包括税收收入和非税收入两大类,一般公共预算支出包括一般公共服务支出、外交支出、国防支出、教育支出等24类。

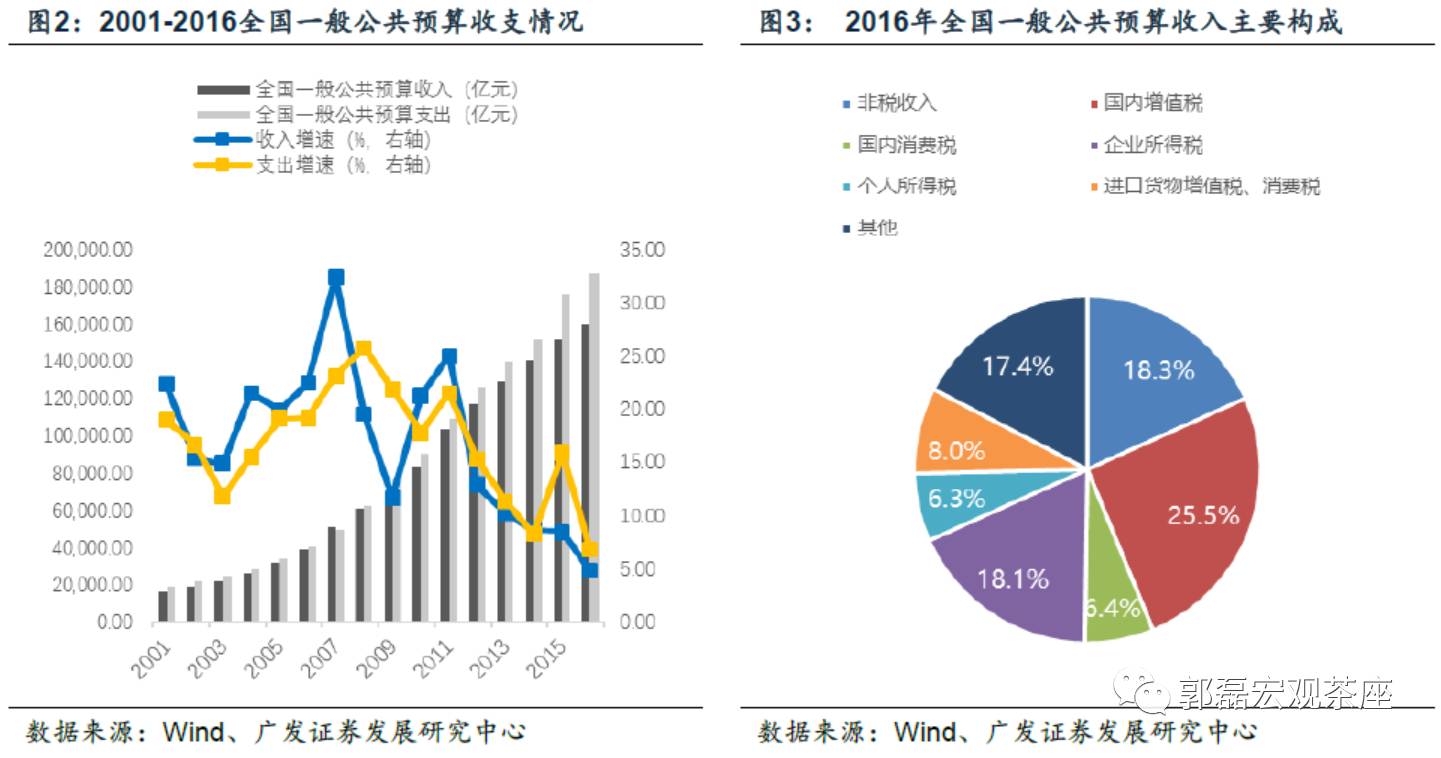

近年来,一般公共预算收入增长速度放缓,税收收入是一般公共预算的主要收入来源

。2016年,全国一般公共预算收入159552亿元,同比增长4.5%。其中税收收入130354亿元,占比81.7%,主要包含国内增值税(25.5%),国内消费税(6.4%),进口货物增值税、消费税(8.0%),企业所得税(18.1%),个人所得税(6.3%)等部分;非税收入29198亿元,占比18.3%。

一般公共预算支出中与基建投资相关支出(农林水支出、城乡社区支出和交通运输支出)占比最大,其次是教育支出与社会保障和就业支出

。

2016年,全国一般公共预算支出187841亿元,其中与基建投资相关的农林水支出、城乡社区支出和交通运输支出三项合计占比超25%,其次是教育支出占比14.94%,社会保障和就业支出占比11.47%。