前段时间,一部高分记录片《人间世2》赚足了大家的眼泪,导演将镜头对准了一群特殊孩子——骨癌儿童。

年龄还是个位数的他们因为癌症,不能上学、不能出去玩,身上插着管子,在手术台上挣扎地痛哭。

为了活下去,只能住院化疗,甚至截肢,最后也没能多看世界一眼。

这几年孩子生病的新闻越来越多,什么白血病、

视网膜母细胞瘤等恶性疾病,治疗费都在40万以上,有钱什么都不愁,没钱只能听天由命。

前段时间,看到家中的亲戚在卖车。

原来是孩子得了急性淋巴细胞白血病,三个月的治疗加上手术,一下就花了30多万。

这是第一期的治疗费用,孩子的病情比较严重,单单是一个月住院费就要2万多。

要治多久不知道,癌细胞会不会转移不知道,还能撑多久更不知道。

药费是个大问题,化疗用的培门冬酶注射液一支要近5000元,一个月打四支,就要2万。

为了治病,他们已经把老家的房子卖了,他和孩子妈妈轮流在医院陪床,整日以泪洗面。

疾病始终是悬在所有家庭头上的巨剑,稍不留意就会受到严重的伤害。很多妈妈想到了保险,想提前给孩子做好保护,多一份安心。

但我要劝大家,

买保险,别着急!

一定避开下面的几个大坑!

01

误区一:

孩子是宝贝,保险要多买

妈妈们给孩子买保险没错,但前提是你已经给自己和伴侣先买齐了保险。爸爸妈妈作为孩子的监护人,才是孩子健康成长的最大保障。

往后余生:

还车贷房贷是他们

赡养老人是他们

孩子教育和抚养费用是他们

家里的一切支出靠他们

承担的责任越大,面临的风险也就越大。

一旦爸妈遭遇意外,无论是身患重疾还是身故都会造成家庭收入急速下降。

收入下降,生活都有可能无法维持,那么在这样的情况下,照顾老人和孩子都成问题,就算给孩子买好了保险,又能起什么作用呢?

对于孩子来说,突然之间失去父母,就等于失去了所有的保障,有谁可以继续抚养自己呢?

所以,一个家庭中最该买齐保险的先是爸妈,然后再是孩子和老人。

只有爸妈做好保障,才是对孩子最好的保护。

02

误区二:

能返钱的保险,才最划算

在弄明白了买保险的顺序后,很多妈妈又会在保险种类选择上失误。

其中最典型的就是:买保险的时候,不是先问保障水平如何,而是更关心怎么返钱,怎么理财。

在她们看来,带理财性质的保险,既可以有保障,还可以有定期分红,买了就是双赢。

但是这种想法是错的!

这种保险最大的特点恰恰就是:保费贵、收益少。

第一,

带分红的保险要比不带分红的保险贵6——7倍

,保障是一样的,但是多花了那么多的钱,划算吗?

第二,

分红型的保险收益很低

。你把钱给了保险公司,保险公司为了不赔本,投资的多是债券、银行存款这类稳健的投资。这样的投资,注定了不存在高收益。

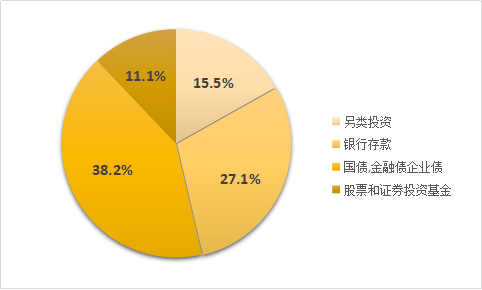

▲

保险公司资金配置结构

保险的最大功能就是防范风险,承担意外,保障周全了才是第一要务。所以千万不要简单迷恋返还型保险。

保险型保险和理财型保险要分开买,优先选择保险型。

03

误区三:

买重疾险,保的疾病越多越好

保险中有一个险种叫重疾险,专门保障重大疾病。按理说,保的疾病越多越好,这样才安全。

市面上的保险也的确是这么设计的:有保35种的,有保95种,最多的有180种。

▲

ICU病房可以榨干一个家庭!

不少妈妈都会毫不犹豫地选择保障疾病多的,而那些保险往往价格昂贵,都要上千上万。

实际上,市面上一份普通的儿童重疾险买下来不到一两千。

那些多花的钱全是给了发病率少之又少的疾病。

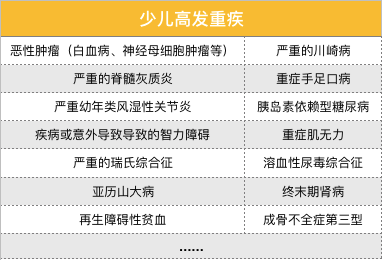

给孩子买重疾险不要过多地纠结疾病种类,因为每一份保险都会包含25种高发重疾。

买重疾险最重要的是

:

看保险中有没有包含儿童常见的高发重疾,例如白血病、川崎病等。

一份保险包含的疾病再多,却并没有儿童常见高发的重疾,那你花的钱就是白白浪费。

保险是门复杂高深的学问,大部分人都

搞不清保险的分类,也看不懂上百条的保险条款,很容易买错或买贵。

我劝妈妈们多了解一点保险知识,这样买保险的时候,才不会被代理人牵着走,糊里糊涂地买错保险。

为此,我特别邀请了慧眼看保的保险专家——RFC国际认证理财师春媛老师为小伙伴准备了一节免费公开课《如何科学的配置家庭保障?

》,专门为你理清思路,让你买保险不花冤枉钱。

公开课全程

不推荐

任何具体保险产品,做好笔记,不用花钱,听就完了。

![]() 去哪上课?

去哪上课?

![]()

●

上课时间:

2019年9月18日

(本周三)晚 19:00

●

上课地点:

保险公开课微信群