“今年‘3·15’会曝光714高炮。”一年前,一本财经在采访曾一峰的时候,他曾这样说。

他是一个借款者维权群的群主,群里都是714高炮和网贷的受害者。

在此之前,他频频联系各种媒体,希望曝光714高炮和违规网贷——央视也在其中。

央视的记者果然来了。在曾一峰的安排下,群里的多位受害者接受了采访。

到了2019年的“3·15”晚会播出当晚,群里有些安静,大家都在暗自等待。

最终,关于714高炮的新闻登场了,微信群瞬间沸腾——这些画面上的受害者,都是这个群的成员。

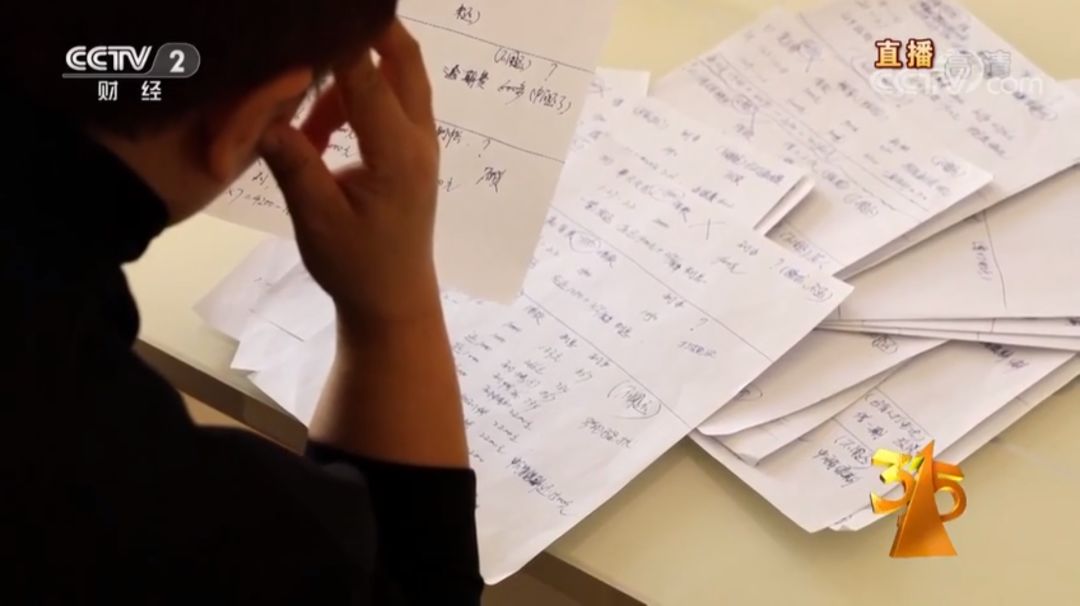

“我早就知道会播出,但看到的时候,仍然感觉很震撼。”曾一峰说,在他看到一个受害人密密麻麻写在纸上的欠债平台画面时,这种感觉尤其强烈。

节目播出后,一场针对714和套路贷乱象的整治行动,在全国展开。

2019年的“3·15”晚会,就此成为了行业的分水岭。

有人说,曾一峰就是“3·15”曝光714高炮的幕后推手,他并不否认,对此也觉得颇有成就感。

而现在,在很多借款人眼里,曾一峰的形象,就是“网贷维权领头老哥”。

曾一峰与网贷的纠葛,始于2015年。

那一次,他的朋友欠了平台的钱,连带他被催收。

“你怎么跟老赖在一起,快帮他还钱!”对方对曾一峰吼道。

“你为什么会有我的联系方式?这到底是一种什么套路?”曾一峰对此非常生气,并开始去研究网贷和相关法规。

曾一峰说,自己是个较真的人,“我发怒了,有时会因为一个事情死缠烂打,有时也会钻牛角尖。”

他研究一番之后得出的结论是:不管以什么名目收取费用,综合年化利率高于24%的金融产品,就是高利贷;而利率更高的网贷,“就是流氓的同义词,迟早全部被取缔,因为太害人了”。

“除了支付宝借呗、京东白条金条和微粒贷之外,十有八九都是高利贷,表面上利率都不怎么高,但是把手续费加起来,利率已经超过24%,并且还会暴力催收。”

他盯上了网贷,决定战斗到底。

曾一峰开始进一步采取行动。

他告诉朋友:“你借的钱里,有事前未告知的费用,不要还,这是高利贷。”

他懂得充分发动媒体——他把这件事发到了微博上,并@各家媒体。

他最终大获全胜:平台要他把微博删掉,“钱不用还了”。

曾一峰摸到了一些窍门,但他觉得自己还缺乏亲自上场的经验。

他决定“以身试毒”。

第二年,他自己尝试在一个大平台借款,“不是经济困难,就是尝试”——他想体会借款人的感受。

他借了8000元,故意逾期,此后,他的身份证被P图群发给手机通讯录上的人,“说我得了艾滋病没钱治要众筹,给10元、20元都行”。

就这件事,他继续发微博,@媒体。

“后来圆满解决了,本金8000,还了6000。”

曾一峰最痛恨的,就是暴力催收。

有的借款人通过网络找到他,发来自己被暴力催收的录音。听多了之后,有时走在大街上,看到染黄发、纹身、说话大声的年轻人,曾一峰会有一种感觉:“这个人就是催收。”

“感觉这个社会没有爱,没有正义,都是为了钱,无恶不作。”他说,越黑暗,他越要反抗。

有人在他的微博上留言:“欠债还钱,天经地义,不还钱就是老赖。”

他会直接怼:“你不是平台就是催收。我劝你早点改邪归正,投案自首,或许能从轻发落。”

因为在网上揭露各种网贷黑幕,他成了微博上的名人,大部分网贷平台都知道他。

这是各大平台最害怕的人,“死磕到底的刺头”。

平台方来找过茬,曾一峰并不害怕,越挫越勇,直接回怼。

平台方想收买他,曾一峰也不接受,“如果我不发出来,会害死更多人。”

慢慢的,越来越多的借款人找到他,诉说自己的痛苦。

他发现,原来网贷受害者作为群体,数量是如此庞大,作为个体,又是如此孤独——“以贷养贷,真的是比坐牢还苦,只有借过钱的人,才能明白。”

实际上,在重重压力之下,有轻生想法的借款人不在少数。

从2015年至今,在微博上私信曾一峰说想自杀的,“至少有五十个人”;丢掉工作的,“至少有一百多个人”。

曾一峰说,前前后后,自己给一千三百多个濒临崩溃的网贷受害者出过主意。

如果借款人散落各地,只会任人宰割,曾一峰开始建各种微博群和微信群,“要把分散各地的借款人,拧成一股绳”。

一个强大的、有组织的联盟渐渐成型,而联盟的核心,正是曾一峰。