大数据、云计算、人工智能等颠覆性技术的快速发展,为金融机构可持续地开展普惠金融业务奠定了技术前提,使得原本高度碎片化、用户数量庞大但个体资金量小、无利可图的“长尾客户”成为新的“富矿”。

作者 | 融360

官网 | www.datayuan.cn

微信公众号ID | datayuancn

本篇案例为数据猿推出的

“金融科技价值—数据驱动金融商业裂变”

大型主题策划活动第一部分的

文章/案例/产品征集

部分;感谢

融360

的投递

1、企业名称

融360

2、所属分类

金融科技·风控、智能推荐

3、案例背景

过去两三百年,金融界长期遵循的“二八定律”——服务好20%的龙头企业就可以获得80%的利润。这一定律也成为银行陷入困境的重要原因。而小微企业、农民、城镇低收入人群、贫困人群、老年人等普惠金融重点服务对象难以进行贷款、理财以及信用卡消费。

事实上,中国普惠金融市场大有可为,中国人均有3.6张借记卡,但只有1/3的人拥有信用卡。截止2015年底,中国信贷人口渗透率仅为26.7%,不足同期美国信贷人口渗透率82%的1/3。

目前,央行征信中心仅4亿人有完整的信贷记录,还有三分之二人群,按照传统金融的风控方式和营销方式,是无法触达的。大银行和金融机构也受限于人手和效率,不得不暂时放弃这块长尾。

金融业未来趋势是要让80%的人能够高效、低成本地享受金融服务。普惠金融将成为最大的突破口,“八二理论”最大的机会在智能金融。

大数据、云计算、人工智能等颠覆性技术的快速发展,为金融机构可持续地开展普惠金融业务奠定了技术前提,使得原本高度碎片化、用户数量庞大但个体资金量小、无利可图的“长尾客户”成为新的“富矿”。

4、实施时间

2016年12月 -2017年8月

5、应用场景

移动金融智选平台融360,一头吸引了两千多家金融机构进驻,一头通过提供金融产品的搜索、推荐和申请服务,连接数千万个人消费者和中小微企业,满足其对贷款、信用卡与家庭理财等方面的个性化需求。

对B端:凭借强大的数据分析能力、精准的客户导向,融360为金融机构提供互联网数字营销及信用预审方面的服务,最终的审批和放款,则必须由金融机构自己做。通俗一点说,银行找客户好比“淘金”,融360能够先筛选出金沙,剩下的再交给银行,帮助银行压缩获客成本。

对C端:通常一个无房无车的“小白”想在线上金融平台贷款,在填写完个人信息和贷款需求后,将面临至少10款以上的不同金融产品推荐。每款金融产品在月利率、月还款额、放款时间、抵押要求等众多维度上又存在差异。如果用户要想真正挑选到最适合的贷款产品,估计要对近百个维度做出比较选择,令人望而生畏,导致交易效率下降,甚至放弃交易。

融360智能金融搜索和推荐系统,能够深入理解金融产品的特点和金融用户的需求,通过用户画像和数据挖掘技术对用户的搜索意图进行识别,通过实时索引技术在毫秒级返回个性化的搜索结果,对搜索结果的排序做智能化的调整,精准为用户智能匹配最合适其的贷款产品,加快匹配效率,提升审批率和降低服务成本。

平台适用于“草根人群”,包括年轻白领、个体户、自由职业者、蓝领工人等个人消费者,主要满足他们的信用类贷款需求。目前额度主要集中在5万元以下的个人信用贷款。

鉴于中国人口差距大,农民、城镇低收入人群、贫困人口和残疾人、老年人等普惠金融重点服务对象,使用互联网熟练程度偏弱。为了进一步降低智能金融的使用门槛,2017年8月,融360推出全球首个金融AI平台“融八牛”。

对于用户,“融八牛”回归语音这一人类最本源的交互方式,即使小孩也能快速上手把玩,大幅降低新用户使用门槛,让金融服务惠及普罗大众。

机器牛能够通过语音识别访客问题,通过人脸识别进行身份验证,联网后台智能系统可快速做出贷款额度预估,同时通过智能推荐技术,快速匹配出适合用户的贷款产品,最终由最匹配的贷款合作放贷机构作出放款决定。

未来,“融八牛”将不断迭代升级,后期普及版将小巧便携,一个“融八牛”,相当于一个金融网点,帮助金融机构把信贷服务覆盖到大街小巷、餐厅、卧室、农村小卖部等场景,触达那些互联网使用熟练程度不高的人群和地区,大大填补普惠金融的服务空白。

6、面临挑战

在某种程度上,人工智能是大数据的成果,靠大量的数据“喂养”“训练”才能变聪明,通过各种算法从数据中学习如何完成任务。

数据,也是目前智能金融在中国信贷领域面临的最大困难。

波士顿咨询公司发布报告指出,目前中国的个人征信数据存在三大痛点:一是各类征信数据分布在个不同的主体机构中;二是这些数据未能统一征集和标准化处理;三是机制的缺失使得各家征信机构在数据源头圈地,形成“数据孤岛”,影响行业整体水平提升。

尽管中国不缺乏大数据,但打破数据孤岛则非常的难。目前,我国的征信体系建设仍处于起步阶段。一般来说,消费金融机构获取信征信数据的方式,不仅限于央行征信和自身构建的信用评分,还包括了外部类似芝麻信用等电商、移动联通等电信、民间小贷征信数据平台甚至公安等多种渠道。

芝麻信用只是多了个参考维度,阿里、京东等电商支付数据很大,但支付数据只是用户花钱信息,花钱并不能代表以后能够还钱,所以支付数据并不能很好的预测用户的偿还能力、偿还意愿。

打破“数据孤岛”,实现各家征信数据的互联互通,只是第一步,而进一步的挑战是,如何能够把数据真正转化为信贷审批、客户管理等实践。

中国人口中,只有4.4亿人左右有完整的借贷记录,加上正规的个人信贷机构的覆盖数量,目前有接近10亿成年人被纳入了个人征信系统。与美国相比,中国征信体系缺失,信贷数据不足,让人工智能更有发挥的空间。

7、数据支持

金融天生就适合人工智能。人工智能应用的三个要素,足够多的历史数据、好的模型、处理数据的能力。

由于相同的人群在不同场合表现的特征是不一样的,尤其是目前人们在线上、线下的行为方式往往会反差较大。因此我们对数据量的原则:一是强金融关联数据;力所能及的“全数据”。

融360网站上线近六年积累了海量的信贷用户数据,累计有数千万用户通过融360向银行等机构提交了贷款申请,成功获批贷款。在借款数据方面我们拥有独一无二的优势。能够基于“经验+数据+用户”,用试错的方式来进行试验。

个性化智能推荐系统,结合用户画像数据、用户的历史搜索数据、浏览数据、点击数据、历史申请数据、客户提供的关于用户的审批和放款反馈数据,我们通过机器学习的技术进行建模,预测出用户申请每个产品的成功概率,以及能拿到的放款额度,在用户申请产品时,提供个性化的精准产品推荐。

支持的数据量情况:目前对近亿用户建立了用户画像,并根据用户特征建立了200个风控模型,覆盖每天95%以上的活跃用户,每天更新百万级的用户模型数据。在进行高质量风控的同时,对用户进行了个性化推荐,每天更新千万级用户推荐列表,每个用户平均推荐上千种产品。

8、应用技术/实施过程

普惠金融需要什么,最后的结果不是更多的信贷员、更多的信审员、更多的银行,而是“智能金融”这个新事物。

以融360为代表的Fintech公司正尝试通过智能金融系统,推动普惠金融纵深发展,提升覆盖度和效率。

互联网的普及,无疑为普惠金融的实现提供了更好的科技基础条件。据CNNIC最新调查报告显示,近年我国农村网民规模持续增长。截至2017年6月,中国网民规模达到7.51亿,手机网民达96.3%,仍以中等学历群体为主,其中农村网民规模为2.01亿,占比26.7%。这一比例还在随着“宽带下乡”的推进、智能手机的普及而加速增长。中国网民结构继续向低收入、低学历人群下沉。

可见,通过移动互联网、大数据风控、机器学习、生物识别等技术,让农民、偏远地区低收入人群等获得金融服务,最终实现金融体系下沉到三四线城市甚至下乡,是完全可行的。

融360智能金融系统

融360智能金融系统,是连接产业上下游第三方开放平台,基于数据挖掘和分析,可对贷款申请人进行信用预评估,个性化智能推荐,辅助放贷机构对“白户”进行风险识别、授信。这些白户通常包括小微企业主、工薪族、个体户、蓝领工人等。

1. 个性化智能推荐系统

融360的模式是“搜索+匹配+推荐”。登陆网站,融360为用户提供了一个筛选用户真实情况的表单,在勾选了基本的财务状况后,用户输入贷款用途、金额、期限,即可以查询到有哪些金融机构提供这种贷款,以及贷款条件。此外,融360提供了货比多家的功能,让整个借贷需求和条件一目了然。用户可以根据自己的偏好,在线选择跟哪家金融机构的借贷经理联系。

我们深入理解金融产品的特点和金融用户的需求,定制并研发了金融垂直领域内的搜索引擎。通过用户画像和数据挖掘技术对用户的搜索意图进行识别,通过实时索引技术在毫秒级返回个性化的搜索结果,根据用户的搜索行为做实时的反馈学习,对搜索结果的排序做智能化的调整,并支持搜索结果集上的二次检索,该技术的应用满足了用户高级和复杂的搜索需求,实现了产品创新和技术创新的融合。

推荐系统致力于给用户提供一站式的金融服务解决方案,帮助用户提升申请金融产品的成功率、帮助客户提高审批率和降低服务成本。结合用户画像数据、用户的历史申请数据、客户提供的关于用户的审批和放款反馈数据,我们通过机器学习的技术进行建模,预测出用户申请每个产品的成功概率,以及能拿到的放款额度,在用户申请产品时,提供个性化的精准产品推荐。涉及的核心技术如下:

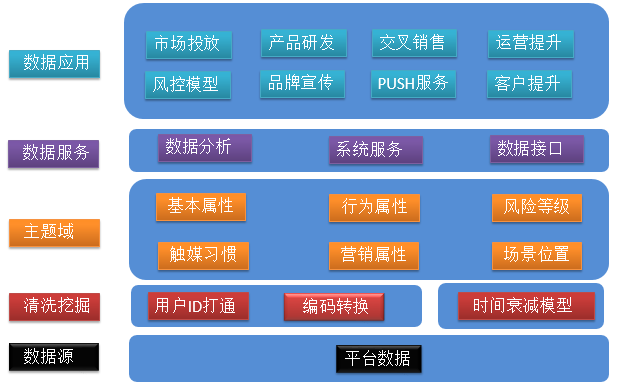

ID MAPPING和用户画像

通过ID MAPPING的技术整合了用户的金融数据等多种类型的数据,根据平台收集的用户的基本信息、填写资质、搜索行为、浏览行为、点击行为、进件行为等,考虑各维度数据的时间衰减规律建立了多个主题域的用户画像体系,帮助我们多维度的深入理解用户,进而提供数据分析、系统服务、接口调用等多种服务,并应用到多种场景。

融360用户画像体系

特征工程和模型训练

1) 审批放款和逾期模型

针对用户画像中不同维度的数据,根据特征的类型(分类、连续型)及特征值的分布规律,进行针对性的异常值剔除、缺失值填补、特征值变换。根据特征之间的线性相关性,进行维度缩减。考察特征对分类的AUC、ks等指标,删选重要特征。

基于筛选和处理完的特征,训练LR、随机深林、xgboost、深度学习等多种分类模型来预测审批、放款和逾期结果,然后组合这些模型,已达到最优的预测效果。这里,为了使模型能够及时反应当前数据变化,我们采取了批量准实时的训练模型方法,实时预测,异步迭代。在训练过程中,我们建立了实时监测机制,对模型发送欠拟合和过拟合的情况,及时调整特征和模型参数。

加之融360大数据服务架构毫秒级的决策速度,我们实现了对用户审批、放款和逾期的及时准确预测。

2) CTR预估模型

根据用户点击日志,在用户、场景、产品三方面提取影响用户点击的特征,采用GBDT + FM 和 DNN相结合算法架构,建立ctr预估模型,用来估计用户对推荐产品的点击概率。

智能推荐

基于CTR预估模型和审批、放款、逾期预测模型,对推荐给用户的产品进行筛选和排序,根据实时反馈,动态的调整推荐列表,使用户第一眼就能看到最适合自己的产品。

同时基于审批、放款、逾期预测模型,采用短信推送的方式,及时准确的把用户需要的产品送达给用户,降低用户操作成本。

2.“融八牛”智能金融平台

2017年8月,融360推出全球首个金融AI平台“融八牛”,以大数据为核心驱动力,并用机器学习、人脸识别、语音交互等黑科技,武装到牙齿,力求为C端用户提供优质的金融服务体验,打造全球领先的第三方金融公开平台。