《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末

“阅读原文”

或

长按下文二维码

。

来源:雪涛宏观笔记

利润改善但现金流恶化,就像一个人为了赚钱而过度透支健康。2014-2016年,企业维持净资产收益率(ROE)靠的不是经济内生增长——产业的创新和升级——带来的“赚钱效应”,而是靠“加杠杆”,这也是旧经济维持需求稳定的核心。

短期看,从金融去杠杆到经济去杠杆,旧经济企业的盈利能力下降,有确定业绩支撑的核心资产将持续受益。长期看,产业的创新和升级会驱动经济的内生增长,并带来企业盈利上升和股票的赚钱效应,新经济企业迎来系统性投资机会。

一、

上游分下游的“蛋糕”,大企业倒小企业的“牛奶”

传统经济的供给压缩更多体现为排列组合的“分蛋糕”和“倒别人家的牛奶”:上游的利润对应到下游就是成本。

这个道理在宏观层面的数据上(比如工业增加值、工业用电量、PMI等)已经看的比较清晰。

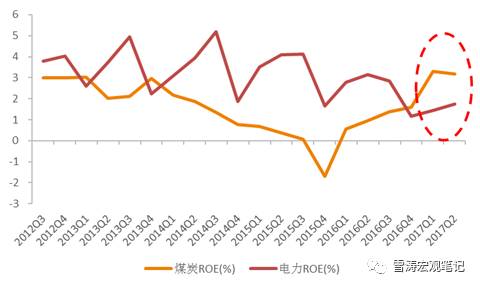

微观层面,借用17年2季报上下游行业的净资产收益率(ROE)做对比,也再次验证了“分蛋糕”:

比如下图的造纸vs包装,煤炭vs发电,基本金属vs金属制品。

图1:环保限产:造纸ROE vs 包装ROE

资料来源:WIND,天风证券研究所

图2:去产能:煤炭ROE vs 电力ROE

资料来源:WIND,天风证券研究所

图3:去产能:基本金属ROE vs 金属制品ROE

资料来源:WIND,天风证券研究所

资料来源:WIND,天风证券研究所

结论

:供给压缩带来额外的价格驱动,但最终都要接受需求稳定的检视。

价格上涨抑制中下游的实际需求和利润,最终带来名义周期的均值回归。

推荐阅读:9月《

似乎有知识

》、3月《

大企业入春,小企业入冬

》

二、

宏观的钝化和微观的分化

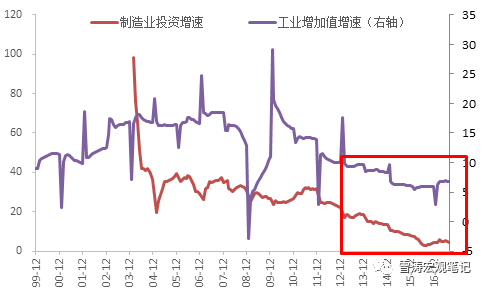

宏观层面的制造业投资、工业增加值增速等数据趴在底部,几乎是一条没有波动的水平线,反映出宏观周期的钝化。

图4:宏观层面反映出投资周期的钝化

资料来源:WIND,天风证券研究所

但是,

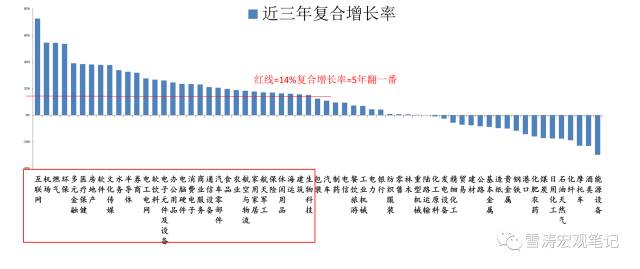

微观层面的上市公司资本开支数据出现了精彩的分化

。我们选取了A股的64个细分子行业,通过对比过去三年(2014-2016年)上市公司的资本开支复合增长率情况,能清晰地观察到新旧经济的增长分化现象。

重资本的旧经济行业的资本开支保持负增长,轻资本的新经济行业(高端制造业、制造型服务业、高端服务业)的资本开支快速增长。旧经济的朱格拉等也等不来,新经济的朱格拉早已到来。

图5:微观层面反映出新旧经济增长的分化

资料来源:WIND,天风证券研究所

资料来源:WIND,天风证券研究所

结论

:中国经济的驱动力正在从重资本的旧经济产业转向轻资本的新经济产业,

供给侧结构性改革的内涵从旧经济做减法转向新经济做加法(从关停过剩产能到培育新动能)。新经济的系统性投资机会来自消费、金融、科技的产业链聚合。

推荐阅读:10月《

股债商的分化即将来临

》、9月《

站在未来的风口上

》

三、

经济的韧性实际来自于供求影响因素的“混搭”