你看到的是资管从业必备公众号:“

资管君

” ,资管君就是资管万人实名社区居委会主任,大家都加了主任的个人微信并且置顶,因为随时可以提问。

别人都找我,你不找就亏了。

想解决问题,想知道答案,想加入社群

就加主任微信

ziguanjun01

,加我就送《资管产品分析手册》。

《

社群日报

》

还有《政府购买服务手册》《ppp政策汇编》《私募基金法规及监管文件汇编》《内部材料-估值课程》《xx银行结构化融资业务培训》《各地棚改经验概述》

《

风险均衡基本原理

》《商业地产证券化研究系列》《可交换债业务指南》《全球并购法律指南》《

股票质

押

白名单

》《商业银行与私募股权基金的业务合作》《资产证券化前沿解读及精选ABS案例解析》《最全面的债券入门手册》《银行投行业务与同业金融投行业务创新模式实操》等等

12月27日:《期货资管产品设立流程》5星好评

1月4日:《

股票质押业务全解析》 5星好评

1月10日:《2016年银行间债券市场全梳理》4星好评

1月12日:《

加强内部控制和合规管理防范债券业务风险

》

4星好评

1月17日:《利用商品期货期权设计类固定收益产品》

3星好评

1月19日:《信用衍生产品入门》延期

1月24日:《流动性框架研究》 4星好评

2月15日:《解析私募可交换债》5星好评

2月21日:《资金出境投资方案:结构化设计代持+合资平台简介及优劣势对比》5星好评

2月28日:《家族信托业务开展现状与遇到的困难》 延期

3月7日:《期货资管计划设计,主要风险点,规避措施和收益情况》 5星好评

3月7日:《私募投资基金服务业务管理办法》5星好评

4月11日:《定增市场最新趋势和展望》 5星好评

最新的排课为:《股票质押的五种模式,银行和券商质押的区别》,《私募基金备案全流程》

加资管君微信好友ziguanjun01额外赠送《产业并购9大派系》92页PPT,老粉丝就不要重复加了,在微信通讯录里找到资管君,直接要就可以。

5月3日,财政部发布《

财政部 税务总局关于创业投资企业和天使投资个人

有关税收试点政策的通知》

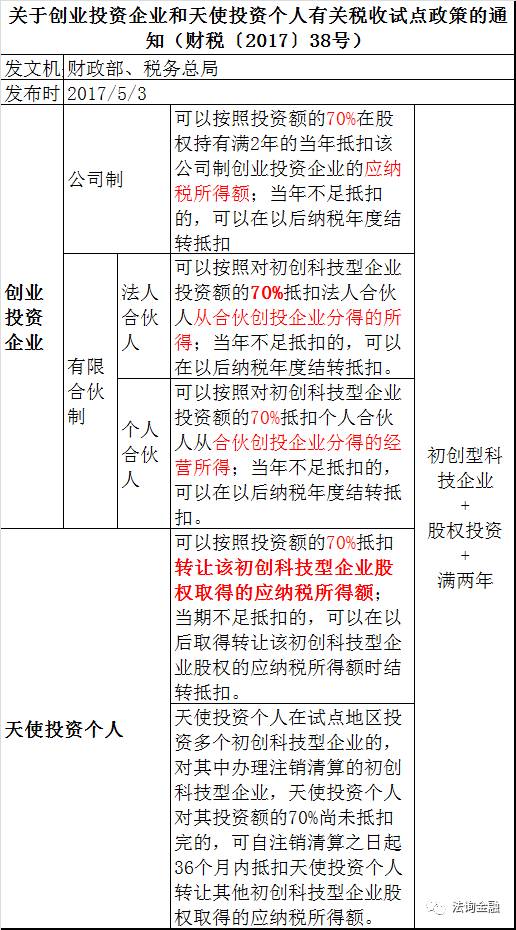

财税〔2017〕38号,对创业投资企业、天使投资个人投资初创科技企业的,在满足优惠条件的情况下,根据不同的情形可以享受70%抵扣额度。

下表概括了该政策的主要内容:

另外,文件对何为创业投资企业、天使投资个人以及初创科技企业的条件作了明确规定,其中创业投资企业在中基协或者发改委中任一地方取得备案均可。

对于投资方式,从文件的内容来看,仅限于以现金支付的股权投资(增资),且不包括对存量股权的受让,抵扣额度也仅限于实缴投资。

从优惠政策来看,公司制创业投资企业在投资满两年时,符合条件的直接可以按照70%的股权投资额抵扣应纳税所得额,而有限合伙制的法人合伙人、个人合伙人,以及天使投资个人虽然也能按照70%的额度抵扣,但是抵扣的额度仅限于从合伙创投企业分得的所得或者股权转让的应纳税所得额。从这个角度而言,这一政策对公司制创业投资企业而言更“优惠”。

财政部 税务总局关于创业投资企业和天使投资个人

有关税收试点政策的通知

财税〔2017〕38号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:

为进一步落实创新驱动发展战略,促进创业投资持续健康发展,现就创业投资企业和天使投资个人有关税收试点政策通知如下:

一、税收试点政策

(一)

公司制创业投资企业

采取

股权投资方式

直接投资于种子期、初创期科技型企业(以下简称初创科技型企业)

满2年

(24个月,下同)的,

可以按照投资额的70%在股权持有满2年的当年抵扣该公司制创业投资企业的应纳税所得额

;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(二)

有限合伙制创业投资企业

(以下简称合伙创投企业)采取

股权投资方式

直接投资于初创科技型企业

满2年

的,该合伙创投企业的合伙人分别按以下方式处理:

1.法人合伙人可以按照对初创科技型企业投资额的70%抵扣法人合伙人

从合伙创投企业分得

的所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

2.个人合伙人可以按照对初创科技型企业投资额的70%抵扣个人合伙人

从合伙创投企业分得

的经营所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(三)

天使投资个人

采取股权投资方式直接投资于初创科技型企业满2年的,可以按照投资额的70%抵扣转让该初创科技型企业股权取得的应纳税所得额;当期不足抵扣的,可以在以后取得转让该初创科技型企业股权的应纳税所得额时结转抵扣。

天使投资个人在试点地区投资多个初创科技型企业的,对其中办理注销清算的初创科技型企业,天使投资个人对其投资额的70%尚未抵扣完的,可自注销清算之日起36个月内抵扣天使投资个人转让其他初创科技型企业股权取得的应纳税所得额。

二、相关政策条件

(一)本通知所称初创科技型企业,应同时符合以下条件:

1.在中国境内(不包括港、澳、台地区)注册成立、实行查账征收的居民企业;

2.接受投资时,从业人数不超过200人,其中具有大学本科以上学历的从业人数不低于30%;资产总额和年销售收入均不超过3000万;

3.接受投资时设立时间不超过5年(60个月,下同);

4.接受投资时以及接受投资后2年内未在境内外证券交易所上市;

5.接受投资当年及下一纳税年度,研发费用总额占成本费用支出的比例不低于20%。

(二)享受本通知规定税收试点政策的创业投资企业,应同时符合以下条件:

1.在中国境内(不含港、澳、台地区)注册成立、实行查账征收的居民企业或合伙创投企业,且不属于被投资初创科技型企业的发起人;

2.符合《创业投资企业管理暂行办法》(发展改革委等10部门令第39号)规定或者《私募投资基金监督管理暂行办法》(证监会令第105号)关于创业投资基金的特别规定,按照上述规定完成备案且规范运作;

3. 投资后2年内,创业投资企业及其关联方持有被投资初创科技型企业的股权比例合计应低于50%;

4.创业投资企业注册地须位于本通知规定的试点地区。

(三)享受本通知规定的税收试点政策的天使投资个人,应同时符合以下条件:

1.不属于被投资初创科技型企业的发起人、雇员或其亲属(包括配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹,下同),且与被投资初创科技型企业不存在劳务派遣等关系;

2.投资后2年内,本人及其亲属持有被投资初创科技型企业股权比例合计应低于50%;

3.享受税收试点政策的天使投资个人投资的初创科技型企业,其注册地须位于本通知规定的试点地区。

(四)享受本通知规定的税收试点政策的投资,仅限于通过向被投资初创科技型企业直接

支付现金方式取得的股权投资,不包括受让其他股东的存量股权。

三、管理事项及管理要求