点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:本文发表在《金融市场研究》2017年第1期

作者:许余洁 邓博文

摘要:随着我国债券市场的迅速发展,债券已成为企业和居民最重要的投融资渠道。信用评级能够缓解信息不对称,是有效地向投资者揭示债券信用风险最重要的手段之一,目前存在的评级泡沫化现象,严重降低了信用评级的使用价值。本文具体分析了这一现象及成因,并提出消除评级泡沫、提高信用评级质量的政策建议。

一、我国的评级“泡沫化”现象

我国信用评级虚高的问题引起人们广泛关注,

彭博甚至称57%的中国最高评级债券与垃圾债有类似特征

,部分业界人士则直接把我国虚高的评级称作“评级泡沫”。

本文基于下文将要分析的五大现象:一是违约债券大多为高信用等级债券,二是在经济整体下滑背景下仍然以评级调升为主,三是信用评级与债券利差不能有效对应,四是信用评级集中在高等级区域,五是同一主体的国内评级高出国际评级几个档次,可以认为我国确实存在较为严重的评级泡沫化现象。

(一)高信用等级债券违约

观察我国高评级债券违约的个券情况,

可以发现,我国高等级债券违约并不鲜见,有些违约的发行人还保持着AA以上的主体评级和债项评级,但最终成为投资者踩雷的对象。

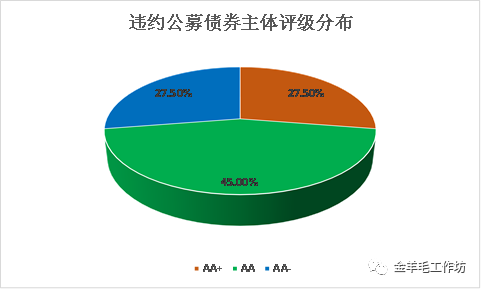

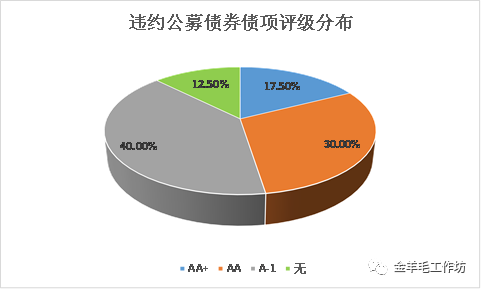

先来看看截止2016年年底违约的公募债券的评级分布情况。在违约的40只公募债券中,AA+级11只,占比27.5%;AA级18只,占比45%;AA-级11只,占比27.5%,超过70%都是AA级以上主体评级。从债项评级看,AA+ 级7只,占比17.5%;AA级12只,占比30%;A-1级16只,占比40%,A-1级为短期融资券的最高评级,另有5只超短融无债项评级,除无评级的债券外,其他全部具有高债项评级。

为了更直观说明问题,图1给出了违约债券的主体评级和债项评级分布情况。无论从违约债券的主体评级看,还是债项评级看,均集中在高信用等级。

而相比之下,国外高信用等级的公司债券很少发生违约,违约主要集中在低信用等级的垃圾债券。

图1我国违约公募债券评级分布

数据来源:Wind资讯,经整理所得,数据截止2016年年底。

(二)评级调整不合理

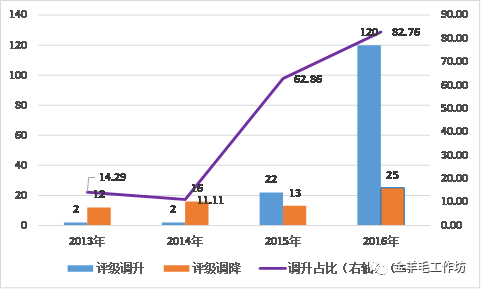

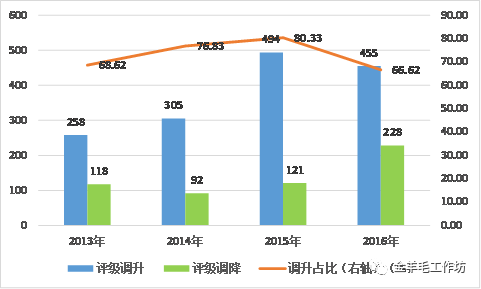

近几年,我国评级调整频繁,但随着经济增速下滑和债券风险暴露日益凸显,评级调整还是以调升为主。

以公司债券为例,从2013年至2016年年底,共有212只公司债券的债项评级被调整,其中调升146只,占比68.87%;调降66只,占比31.13%。在该期间,共有2071只债券的主体评级被调整,其中调升1512只,占比73.01%;调降559只,占比26.99%。因此,无论从债项评级看,还是主体评级看,该期间以评级调升为主。

然而,该期间我国GDP增速持续下滑,从2013年1季度的7.7%下滑到2016年3季度的6.7%,企业经营状况持续恶化,工业企业利润总额同比增速由2013年1季度的12.1%大幅下降到2016年前3季度的8.4%。

评级调整与我国的宏观经济状况和企业经营状况形成巨大反差,不符合公认的经济逻辑。

图2和图3显示了我国从2013年到2016年年底公司债券债项评级和主体评级调整的情况。

图2我国公司债券债项评级调整分布

数据来源:Wind资讯,经整理所得。

图3我国公司债券主体评级调整分布

数据来源:Wind资讯,经整理所得。

(三)与债券利差不匹配

考察我国信用评级和债券利差之间的对应关系。我国AAA与AA+、AA+与AA之间的利差平均在20个基点左右,走势较为平稳,但其他等级之间的利差则上升较快,AA与AA-之间的利差放大到70个基点以上,AA-与A+之间的利差进一步扩大到170个基点以上。而据路透社统计,美国公司债AAA与AA+、AA+与AA、AA与AA-、AA-与A+、A+与A、A与A-之间的利差分别约为6个基点,2个基点、2个基点、24个基点、3个基点、4个基点,远远低于我国相应等级之间的利差。

相比之下,美国各信用等级公司债之间的利差分布合理,与信用风险大小呈对应关系,而我国自AA以下利差就迅速扩大,反映了市场对信用评级的不认可,实际信用风险远远大于信用评级所代表的信用风险,投资者要求更高的利差补偿信用风险溢价。

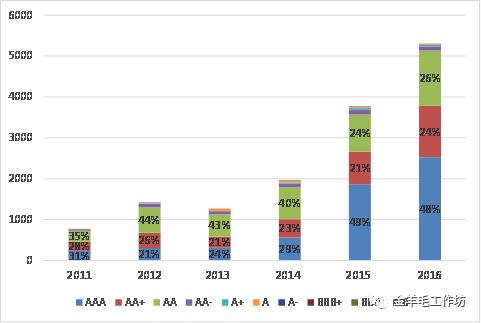

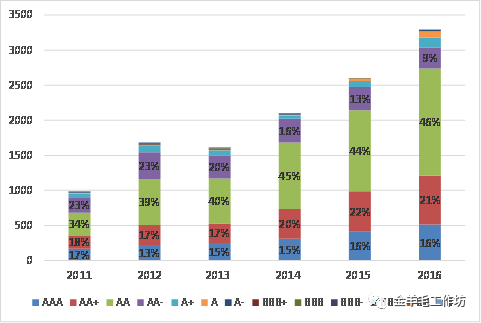

(四)信用评级分布过于集中

根据我国2011~2016年发行的债券统计,债项评级AAA占比39.98%,AA+占比23.22%,AA占比31.02%,AA以上占比超过94%,AA以下还不到6%,非A系列可以忽略不计;主体评级AAA占比15.20%,AA+占比19.92%,AA占比42.87%,AA-占比15.48%,AA以上占比接近78%,AA-以上占比超过93%,AA-以下约7%,非A系列同样可以忽略。

而从国际三大评级公司对其全球客户的长期本币评级分布来看,三大评级机构的信用评级中枢在BBB-到BBB+,BBB等级占比最高,穆迪、标普、惠誉给予的BBB评级比例分别为22.22%、13.45%和11.85%,其次为BBB-和BBB+,AA评级及以上占比很低,AAA等级不足1%,穆迪、标普、惠誉给予AAA评级的比例仅分别为0.75%、0.42%和0.36%。

相比之下,我国AA以上高级别信用评级所占比例数倍于美国,而AA以下级别占比很低,与国外大多数国家的信用评级分布情况恰好相反。

图4和图5分别显示了我国2011~2016年发行债券的债项评级和主体评级分布情况。

图4我国发行债券债项评级分布

数据来源:Wind资讯,经整理所得。

图5 我国发行债券主体评级分布

数据来源:Wind资讯,经整理所得。

(五)与国际评级存在较大差异

最后,我们对照一下我国信用评级与国际评级在同一主体的评级结果差异。

我国国有银行和股份制银行获得的国内评级均为AAA,但获得的国际评级除国家开发银行外,其余均未达到AA。我国保险公司获得的国内评级也均为AAA,但国际评级主要为A级。

房地产业差距最大,我国大型房地产企业国内评级均在AA+以上,而国际评级都在A以下。

从能源企业看,大型能源企业国内评级都为AAA,而国际评级最高为AA-,最低为BB。可见,相同主体获得的国内评级和国际评级差距较大,国内评级往往高出国际评级几个档次。据估计,对于同一主体,我国评级机构给出的信用评级平均高出国际评级2.5个大档,6.5个小档。

二、我国评级泡沫产生的原因

我国的评级泡沫化表现为上述五大方面,但其产生的根源究竟何在呢?

实际上,评级泡沫在国内国外都普遍存在,而且美国在次贷危机前信用评级虚高问题尤其严重,但主要在学术理论上的声誉约束和利益冲突两大作用机制下严重失衡的情况下发生的,已有的大量文献都表明了这一点。在正式探讨我国评级泡沫成因之前,可以先从理论角度来探讨评级泡沫产生的根源。

众所周知,信用评级行业属于信息中介行业,其主要作用在于解决信息不对称问题。

该行业主要受到两种机制作用,一是声誉约束机制,另一是利益冲突机制。

声誉约束机制促使评级机构尽可能提供高质量的信用评级,以获得投资者的认同,在未来获得更多收入和更大市场份额;

而在发行者付费模式下,利益冲突机制使评级机构尽可能满足发行者的需求,给予发行者更有利的评级,以获得当期的评级业务收入。

两种机制作用大致相反,评级机构需要在两种机制作用下寻求平衡。

当两种机制作用失去平衡时,特别是利益冲突机制占主导时,虚高评级或评级泡沫就可能出现。

具体到美国次贷危机前的评级泡沫,在危机爆发前,结构性金融产品大量出现,金融产品复杂度高,评级行业呈现寡头垄断格局,竞争度过低,发行者议价能力过强,金融监管的评级依赖度也很高,加之经济繁荣期的评级顺周期效应,评级机构受利益驱使,有很强的动力提供虚高评级收获现期收益,声誉机制对评级机构的约束力大大下降,利益冲突机制完全占据了主导地位,两种机制彻底失去了平衡,虚高的评级在市场上大量出现,酿成了评级泡沫。

因此,总体上看,美国次贷危机前出现的评级泡沫是在经济繁荣背景下,市场各方面力量相互作用,利益冲突机制占据主导,声誉约束机制失效的结果。

但是,针对于我国的评级泡沫现象,由于我国债券市场的不同特性,除了上述机制要素外,

还有更为直接的具体原因,下文从四个角度进行分析。

(一)制度因素

从制度层面看,首先是债券发行制度,我国债券发行尚未完全市场化,门槛较高,发行人一般需要拥有较高的主体级别才能发债,债券也通常要较高级别才能够发行。

例如,证监会颁布的《公司债券发行与交易管理办法》第十八条规定,公司债券可以向公众投资者公开发行,也可以自主选择仅面向合格投资者公开发行的条件之一是公司债券信用评级达到AAA级,否则应当仅面向合格投资者公开发行。

上交所发布的《上海证券交易所公司债券上市规则(2015年修订)》规定面向公众投资者和合格投资者公开发行的公司债券上市的,能采取竞价、报价、询价和协议交易方式的条件之一是债券信用评级达到AA级或以上,否则只能采取报价、询价和协议交易方式。《上海证券交易所债券市场投资者适当性管理办法》则规定,发行人主体评级或债项评级为AA-级(含)以下,或主体评级为AA级且评级展望为负面,仅合格投资者可以买入。深交所也制定了与上交所类似的规定。

因此,一直以来监管当局和市场认同的是主体级别和债项级别要在AA以上,由此导致凡是能够进入债券市场的发行主体,凡是能够在市场上发行的债券,信用级别大都在AA以上,这就不难理解前面所讲的高等级信用评级集中度过高的问题了。