拐点还需等待,现金资产为王——海通债市一致预期调查第

33

期结果分析(海通债券姜超、朱征星、杜佳)

摘要:

资金面预期暂稳。

二季度以来货币政策未见放松,货币市场利率中枢维持高位,调查结果显示,投资者预期资金利率将维持现有水平:

约

59%

的受访者认为未来三个月

R001

中枢将在

2.6%-2.8%

;对于

R007

,

49%

的受访者认为会维持在

3.0%-3.2%

,

33%

的受访者认为

R007

会小幅回落至

2.8%-3.0%

。

利率债:预期以波动为主。

4

月以来利率债又迎来一波调整,利率债收益率明显上行,我们的调查结果显示受访者预期国债调整暂缓,但对国开债仍偏谨慎,有超过

1/3

的受访者认为还有调整压力。具体来看:

1

)十年国债:预期波动为主。

目前

10

年期国债利率已经抬升至

3.66%

,有

51%

的受访者认为未来会在

3.6%-3.8%

波动,同时

29%

的受访者预期会回落至

3.4%-3.6%

。认为会继续上行到

3.8%

以上的投资者仅占

19%

。

2

)十年国开:或有调整空间。

有

46%

的受访者认为未来

10

年国开利率会在

4.2%-4.4%

波动,还有

34%

的受访者认为未来会继续上行至

4.4%-4.6%

。

信用债:预期偏悲观。

金融去杠杆冲击信用债需求,信用债收益率大幅上行,目前

3

年期

AA+

中票收益率在

5.3%

附近,有

38%

的受访者认为未来三个月收益率会在

5.2%-5.4%

;

41%

的受访者认为未来收益率将继续抬升至

5.4%-5.6%

,此外还有

9%

的受访者认为收益率会大幅抬升至

5.6%

以上。即有近九成受访者认为

3

年期

AA+

中票收益率在未来三个月会在

5.2%

以上,整体预期偏悲观。

同业存单收益率预期维持高位。

本期调查时

3

月期同业存单收益率已经达到

4.88%

。根据调查结果,认为未来三个月同业存单利率会维持在

4.5%-5%

的受访者占比高达

66%

,认为会继续攀升至

5.0%-5.5%

的受访者占

18%

;同时认为会回落至

4.0%-4.5%

的受访者占比

11%

。总的来看,多数受访者认为同业存单收益率会高位震荡。

债市拐点还需等待,年内可期。

债市走熊已经超过半年,有近

80%

的受访者认为年内会出现债市的拐点,分歧在于拐点是在三季度还是四季度到来(各占

38%

和

37%

),认为二季度就会到来的受访者极少;此外有

1/5

的受访者比较悲观,认为年内不会出现债市的拐点。

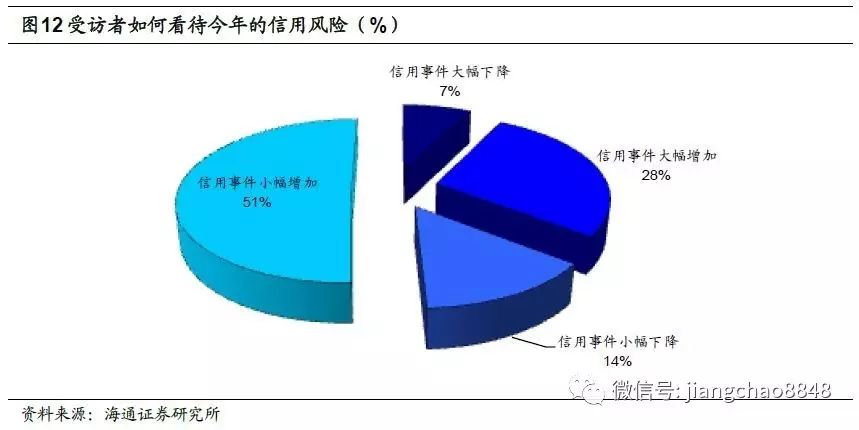

信用事件增加是大概率事件。

对于今年信用风险走势的预期,

80%

受访者认为今年信用事件会增加,其中有

51%

的受访者认为今年“信用事件小幅增加”,有

28%

的受访者认为“信用事件会大幅增加”。此外,有

14%

的受访者认为“信用事件小幅下降”。

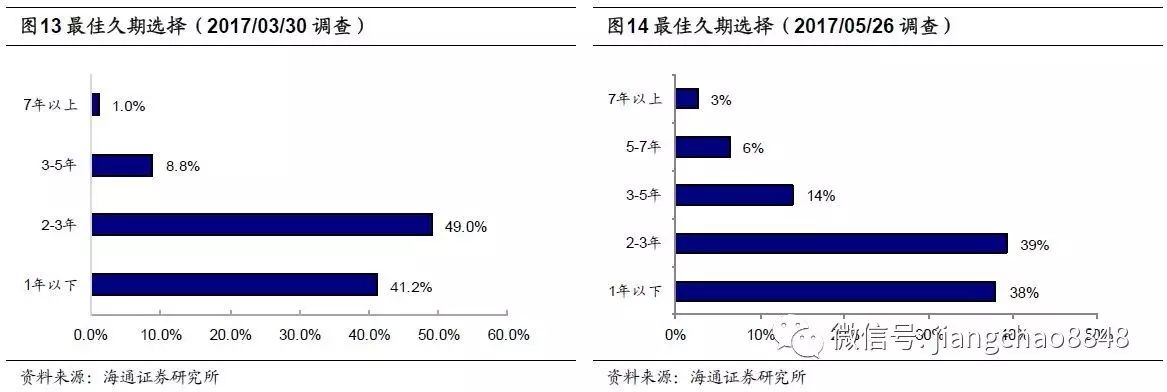

最优组合久期:短久期为上。

受访者仍以短久期为最优组合久期。选择

1

年以下为最优组合久期的受访者占比

38%

;选择

2-3

年为最优组合久期的受访者占比

39%

;加总起来,选择久期在

3

年期以下的受访者占比超过了

77%

。

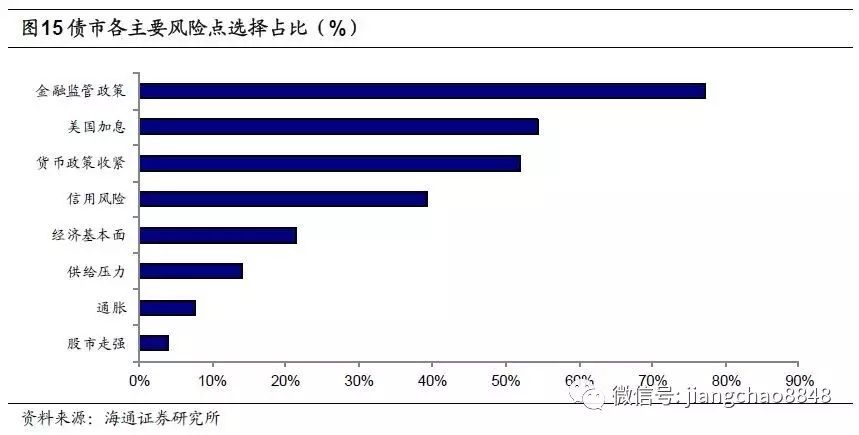

债市仍最担心政策风险。

对于债市最担心的风险点,受访者最担心的是金融监管政策,近期监管出手频率加高,未来如何落地将直接关系到市场表现,监管政策仍是决定债市走势的主要变量。此外美国加息,货币政策收紧成为投资者第二关心的风险点。随着企业融资环境的收紧,投资者对信用风险也较担心。

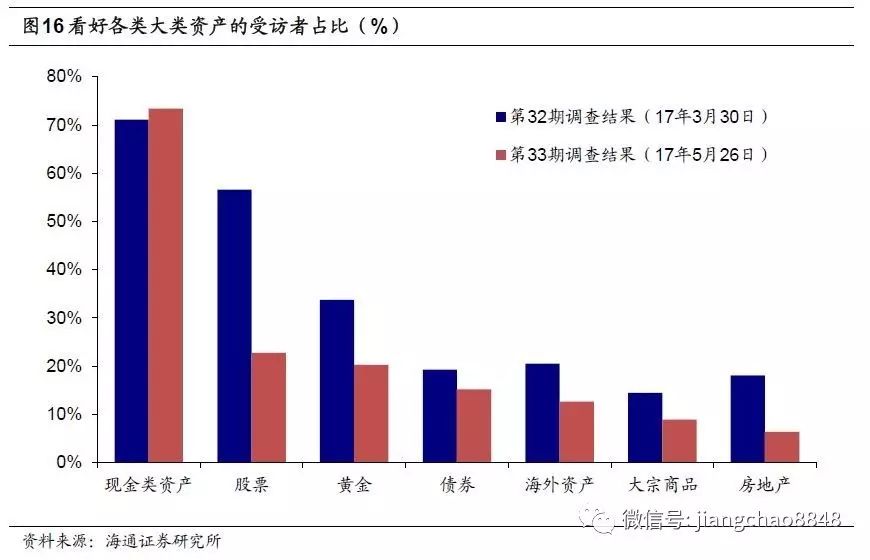

大类资产配置:现金依旧为王。

现金仍旧是债市投资者最看好的大类资产,有超过

70%

的受访者看好现金类资产的配置价值,且较

3

月底略有上升。而其余大类资产的看好者占比均在

30%

以下,且均较

3

月底大幅下降,显示投资者对除了现金以外的任何资产均不看好。相对而言,最不看好的是大宗商品和房地产,显示投资者对经济复苏的预期较低。

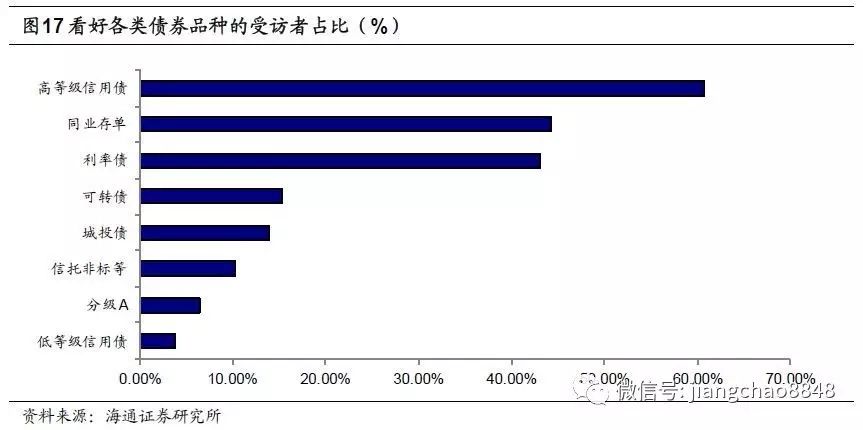

债券配置:看好高等级信用债。

有超过

60%

的受访者选择看好高等级信用债,超过所有其他品种,目前高等级中票短融收益率已经大幅超过同期限贷款基准利率,信用利差水平也已经回升至历史中高水平,多数受访者认为已经具备投资价值。其次看好的是同业存单和利率债,看好者占比均在

40%-50%

。低等级信用债仍旧是投资者最不看好的债券品种。

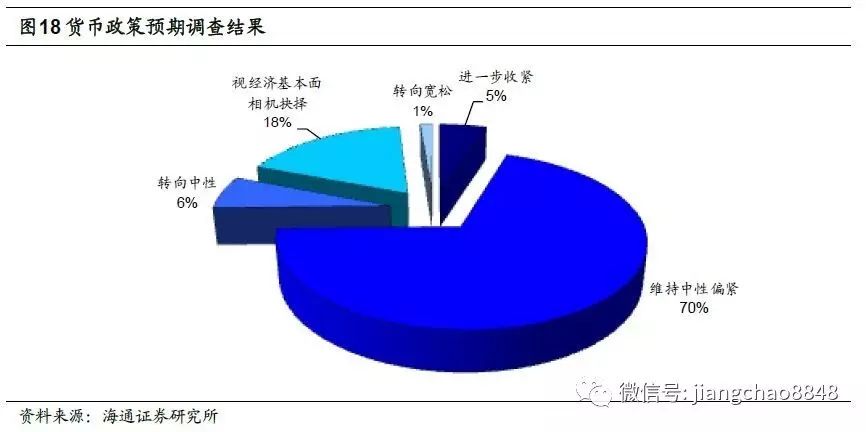

货币政策:维持中性偏紧,转向可能性低。

金融降杠杆正当其时,货币政策未见放松,同时

4

月开始经济数据全面下滑。对于未来央行将如何实施货币政策,

70%

投资者认为央行将“维持中性偏紧”,选择“进一步收紧”或“转向中性”只占

5%

左右,同时有接近

18%

的受访者认为央行货币政策将“视经济基本面相机抉择”。

继续上调逆回购利率,但存准利率上调预期不高。

如果美国六月加息,

65%

的受访者认为央行将跟随行动“上调逆回购招标利率”;认为会上调存贷款基准利率的仅约

15%

。

以下是正文:

1.

受访者结构

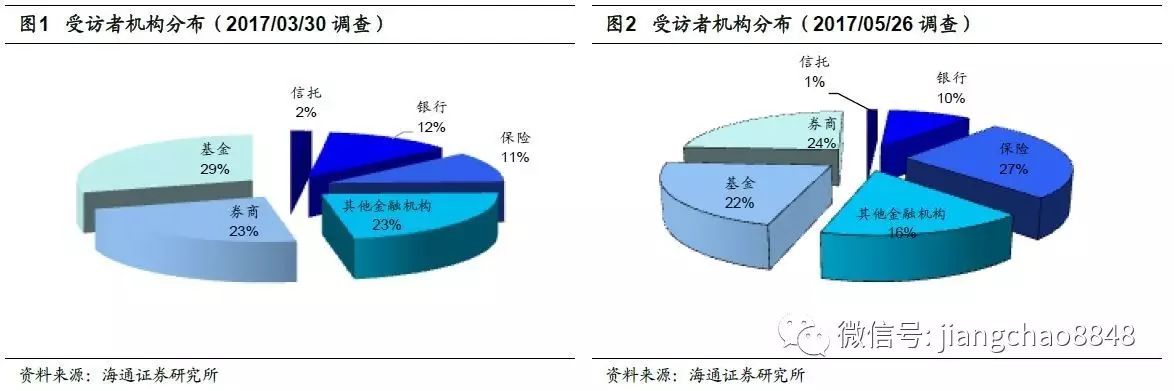

我们于

17

年

05

月

26

日向以债券研究员和投资经理为主的微信群,投放了第

33

期海通债市一致预期调查问卷《减肥的小目标何时达到?》(见附录)。回收的受访者中,

22%

的受访者来自基金,

24%

的受访者来自券商,

27%

来自于来自保险,

10%

的受访者来自银行,另外信托和其他金融机构受访者分别占

1%

和

16%

。

2.

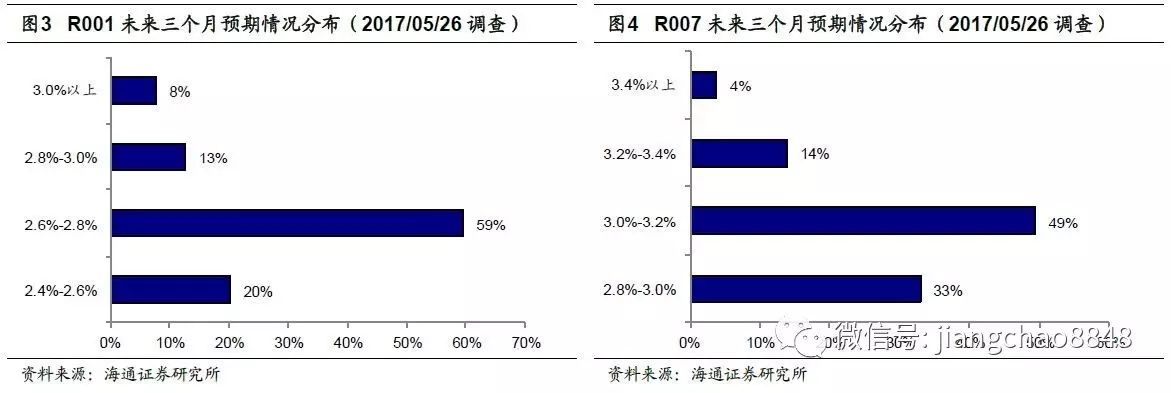

资金利率:预计区间震荡

对于

R001

,目前利率中枢为

2.62%

。约

59%

的受访者认为未来三个月

R001

中枢将在

2.6%-2.8%

;有合计约

13%

的受访者认为其会进一步抬升至

2.8%-3.0%

;此外还有

20%

左右的受访者认为其会回落至

2.4%-2.6%

。

对于

R007

,目前利率中枢为

2.98%

。

49%

的受访者认为

R007

将在

3.0%-3.2%

之间波动;

33%

的受访者认为

R007

会小幅回落至

2.8%-3.0%

;也有

14%

的受访者认为

R007

会小幅抬升至

3.2%-3.4%

。

总结来看,大部分受访者认为未来三个月资金利率会维持现有水平或稍有缓和。一季度货币政策执行报告指出未来要“合理安排相关工具搭配和操作节奏,维护流动性基本稳定”,“把握好去杠杆和维护流动性基本稳定的平衡”,意味着市场流动性可能较长时间内处于区间震荡格局,我们调查得到的市场预期情况基本一致。

3.

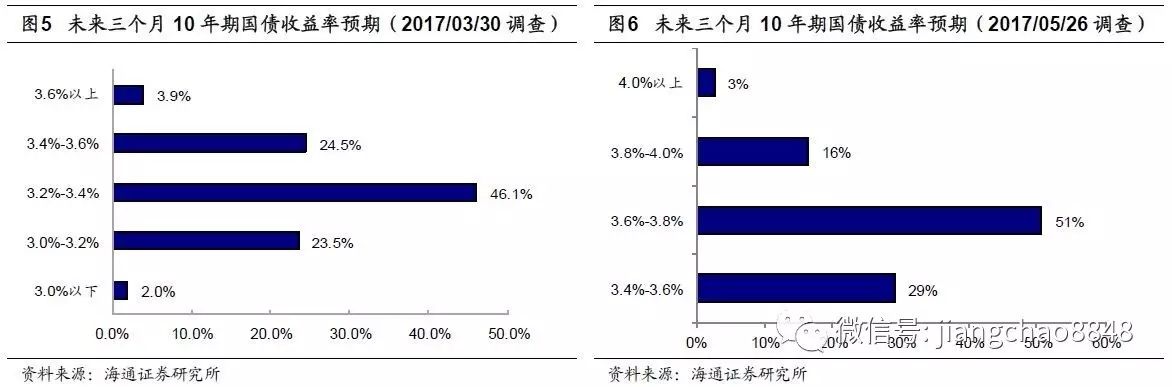

利率债:预期波动为主

4

月以来利率债又迎来一波调整,收益率大幅上行,

5

月中下旬调整步伐略有放缓。未来利率债走势又将如何?根据我们的调查结果,受访者预期国债收益率以区间波动为主;但对国开债受访者相对偏谨慎,有超过

1/3

的受访者认为还有调整压力。

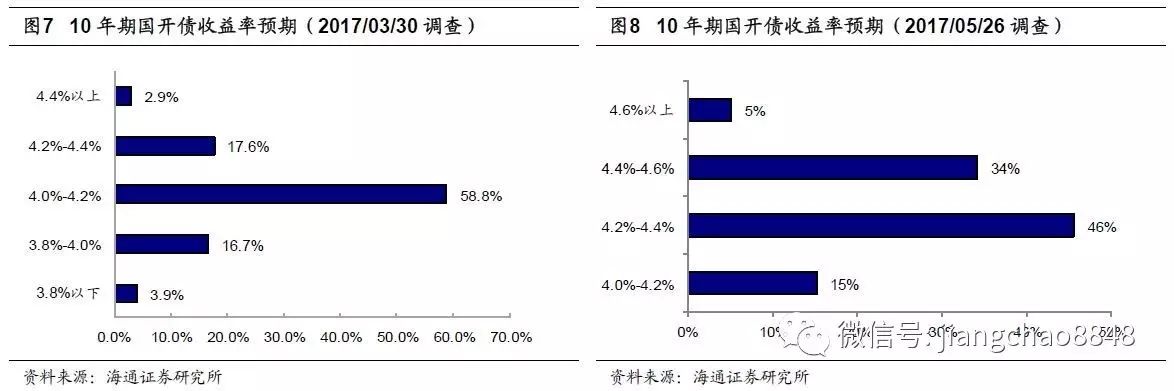

3.1 10

年期国债:

预期以区间波动为主

今年

3

月底

10

年国债收益率在

3.27%

左右,当时市场对国债利率上行还是下行还有不少分歧,目前

10

年期国债收益率已经抬升到在

3.66%

左右,较上一次调查时上行了接近

40BP

。

对于未来三个月

10

年期国债收益率的预期,从调查结果看,市场预期以波动为主(

3.4%-3.8%

),认为继续上行到

3.8%

以上的投资者比较少。具体来看,有

51%

的受访者认为未来会在

3.6%-3.8%

之间波动,同时

29%

的受访者预期会回落至

3.4%-3.6%

。认为会继续上行到

3.8%

以上的投资者仅占

19%

。

3.2 10

年期国开债:

可能还有调整空间

今年

3

月底

10

年期国开债收益率在

4.06%

左右,目前

10

年期国开债收益率在

4.34%

左右,较

3

月末大幅上行了

28BP

。

对未来三个月

10

年期国开债收益率的预期,调查结果显示,有

46%

的受访者认为未来

10

年国开利率会在

4.2%-4.4%

区间波动;但也有

34%

的受访者认为未来会继续上行至

4.4%-4.6%

区间。另外有

15%

的受访者认为未来其收益率会下行至

4.0%-4.2%

。

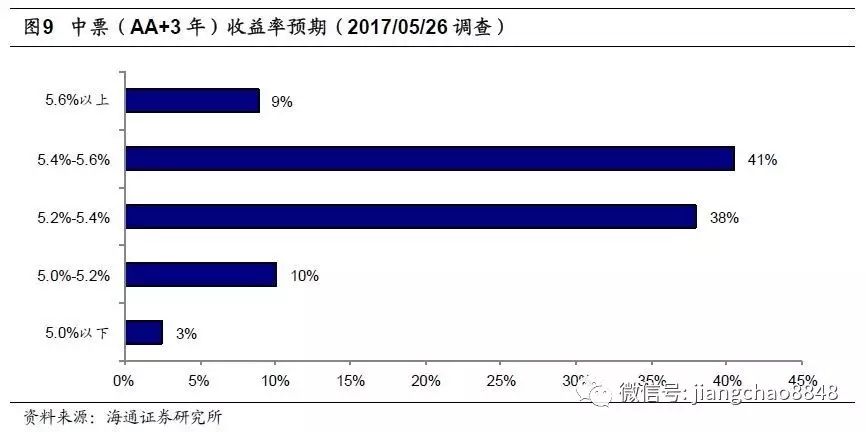

4.

中期票据:预期仍偏悲观

金融去杠杆冲击信用债需求,

5

月中票收益率大幅上行,在月末才有所企稳,本期调查时

3

年期

AA+

中票收益率在

5.3%

附近。

对未来三个月

3

年期

AA+

中票收益率的走势,有

38%

的受访者认为收益率会在

5.2%-5.4%

之间波动;

41%

的受访者认为未来收益率将继续抬升至

5.4%-5.6%

,此外还有

9%

的受访者认为收益率会大幅抬升至

5.6%

以上。也就是说有接近九成的受访者认为

3

年期

AA+

中票收益率在未来三个月会在

5.2%

以上,整体预期偏悲观。

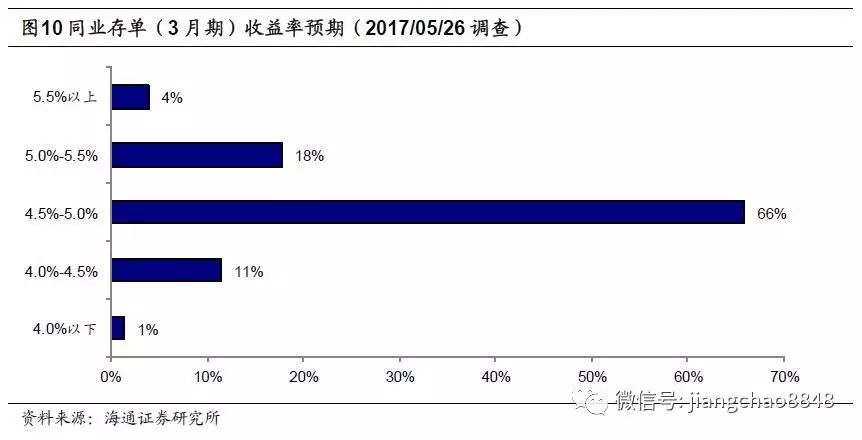

5.

同业存单

:收益率预期维持高位

目前货币利率中枢维持高位,监管压力下同业存单稀缺性加剧,导致了

5

月同业存单利率继续攀升。近期

3

月期同业存单发行利率在

4.88%

左右,未来同业存单利率何去何从?

根据我们的调查结果,认为未来三个月同业存单利率(

3

月期)会维持在

4.5%-5%

的受访者占比高达

66%

,认为会继续攀升至

5.0%-5.5%

的受访者占

18%

;同时认为会回落至

4.0%-4.5%

的受访者占比

11%

,较上一次我们调查时大幅减少。总的来看,多数受访者认为同业存单收益率会高位震荡。

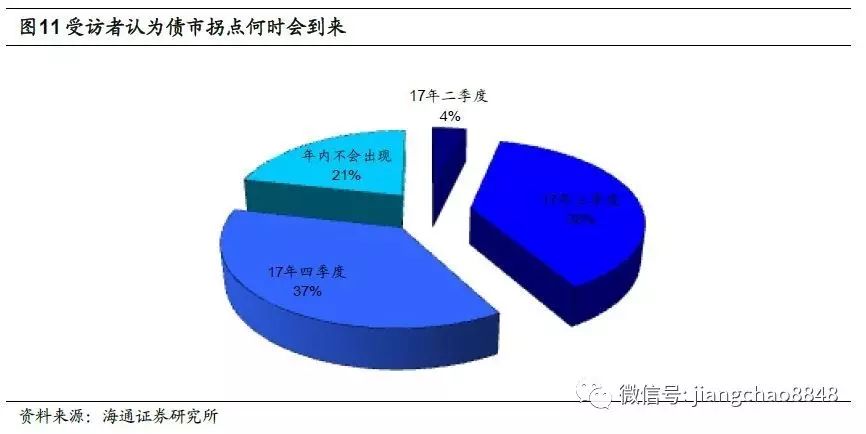

6.

债市拐点

下半年可期

债市走熊已经超过半年,今年年内能够迎来拐点吗?债市拐点何时能够到来?

根据我们的调查结果,有接近

80%

的受访者认为年内会出现债市的拐点,但是到来的时点分歧较大。具体来看,认为年内会出现拐点的受访者主要分歧在于拐点是在三季度还是四季度到来,认为在三季度出现的受访者占

38%

,认为在四季度出现的占

37%

,认为二季度拐点就能到来的受访者极少;此外还有

21%

的受访者比较悲观,认为年内不会出现债市的拐点。

7.

信用事件大概率增加

最近违约事件有所增多,对于今年信用风险的走势,市场预期如何?

根据我们的调查结果,近

80%

的受访者认为信用事件会增加。具体来看,有

51%

的受访者认为今年“信用事件小幅增加”,有

28%

的受访者认为“信用事件会大幅增加”。此外,有

14%

的受访者认为“信用事件小幅下降”,有

7%

的受访者认为“信用事件大幅下降”。

8.

最优组合久期:

短久期为上

上次调查时,有

49%

的受访者选择

2-3

年为最佳久期;

41%

受访者选择

1

年及以下为最佳久期。

本期调查时,受访者仍以短久期为最优组合久期。具体来看,选择

1

年以下为最优组合久期的受访者占比

38%

,选择

2-3

年为最优组合久期的受访者占比

39%

,总的来看,选择久期在

3

年期以下的受访者占比

77%

。此外,有

14%

的受访者选择了

3-5

年期,比上次调查时有所增加。

9.

债市最担心政策风险

对于债市最担心的风险点,受访者最担心的是金融监管政策,近期监管出手频率加高,银监会出台政策规范同业链条、证监会着手整改券商大集合、理财推进穿透式管理,目前监管政策正在推进中,还有部分政策处于机构自查状态,未来如何落地将直接关系到市场表现,监管政策仍是决定债市走势的主要变量。

美国加息、货币政策收紧成为投资者第二关心的风险点。此外,金融去杠杆收缩信用创造、企业融资环境收紧,而

4

月经济数据疲态渐显,投资者对信用风险也较担心。最不担心的风险点为股市走强和通胀。

10.

大类资产配置:现金为王

根据我们的调查结果,现金是现阶段债市投资者最看好的大类资产。具体来看,有

73%

的受访者看好现金类资产的配置价值,目前货币基金等现金类资产的收益率维持在较高水平,在市场调整期间具有吸引力。其次是股票,看好者占

24%

,而随着国际动荡预期的升温,黄金看好程度也较高,有

20%

看好其投资价值。最不看好的仍是大宗商品和房地产,显示投资者对经济复苏的预期较低。

11.

债券配置:看好高等级信用债

对于最看好的债券品种,有超过

60%

的受访者选择看好高等级信用债,超过所有其他品种,目前高等级中票短融收益率已经大幅超过同期限贷款基准利率,信用利差水平也已经回升至历史中高水平,多数受访者认为已经具备投资价值。

其次看好的是同业存单和利率债,看好者占比均在

40%-50%

。低等级信用债仍旧是投资者最不看好的债券品种,说明信用债预期分化加剧。

12.

货币政策:多数预期维持中性偏紧

金融降杠杆正当其时,货币政策未见放松,同时

4

月开始经济数据全面下滑。对于未来央行将如何实施货币政策,绝大多数投资者认为央行将“维持中性偏紧”,持有这一观点的受访者占比接近

70%

;但认为会“进一步收紧”的受访者仅占

5%

;同时又有接近

18%

的受访者认为央行货币政策将“视经济基本面相机抉择”。此外,有略超

6%

的受访者认为货币政策会“转向中性”,而极少有受访者预期货币政策会明确转向宽松。

13.

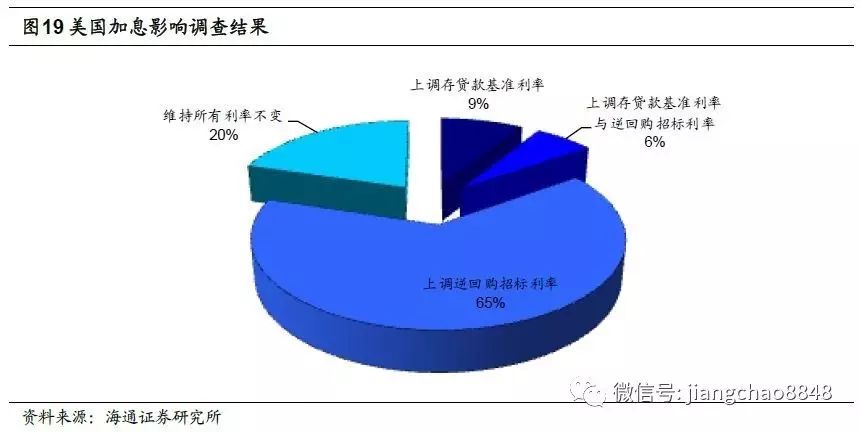

美国加息影响:央行或跟随上调逆回购利率

现阶段我国货币政策除了受国内基本面和金融目标的影响,还受美国加息进程的制约。美国

6

月加息概率持续高企,如果

6

月美加息落地,中国央行会如何应对?

根据我们的调查结果,有

65%

的受访者认为央行将跟随行动、“上调逆回购招标利率”,认为会“上调贷款基准利率”的受访者占

9%

,认为会同时上调贷款基准利率和逆回购招标利率的受访者占

6%

;同时有

20%

左右的受访者认为央行将“维持所有利率不变”。