重要提示:通过本订阅号发布的研究观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收、使用或转载本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

●

核心观点:

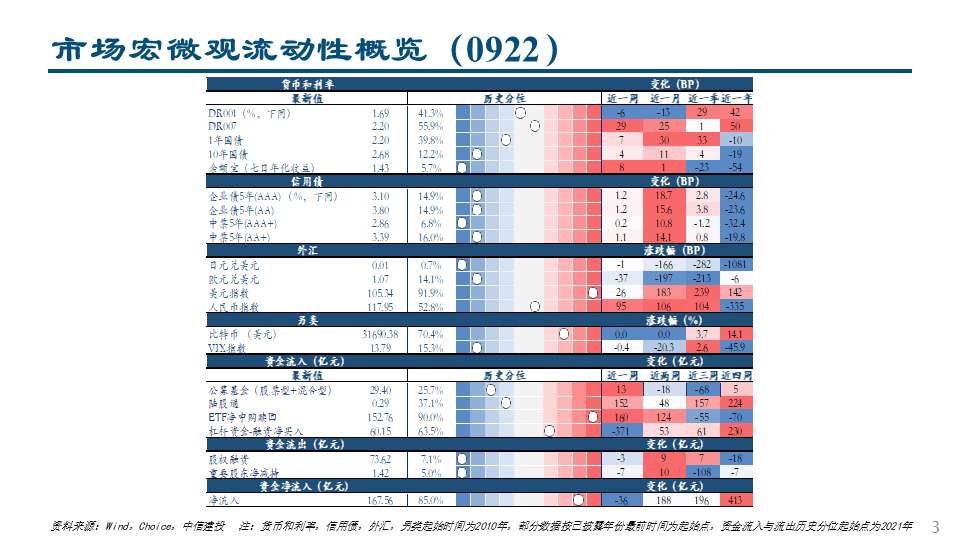

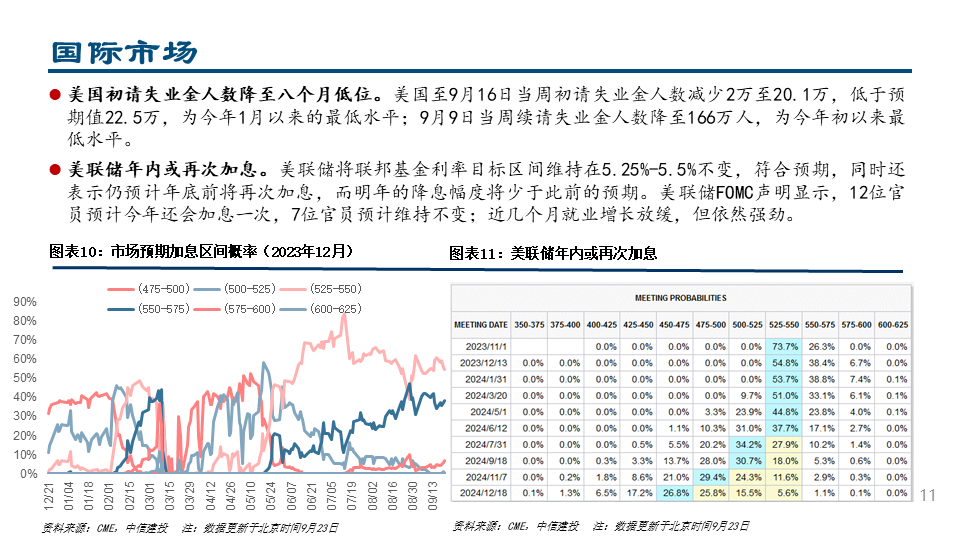

宏观流动性方面,上期央行OMO累计净投放1110亿元,各期限美债收益率上行,近一周中美利差扩大,人民币小幅贬值;海外流动性方面,美国初请失业金人数降至八个月低位,美联储年内或将再次加息。微观资金供求方面,两融余额环比上行,近一周两融资金净流入+60.15亿元,北向资金转为净流入,上周累计净流入+0.29亿元,环比变动+152.35亿元,新基金发行量环比上行,发行份额估算约为29.40亿,股票型ETF份额保持上行,较上期变动+152.76亿份。

宏观流动性与资金价格

●

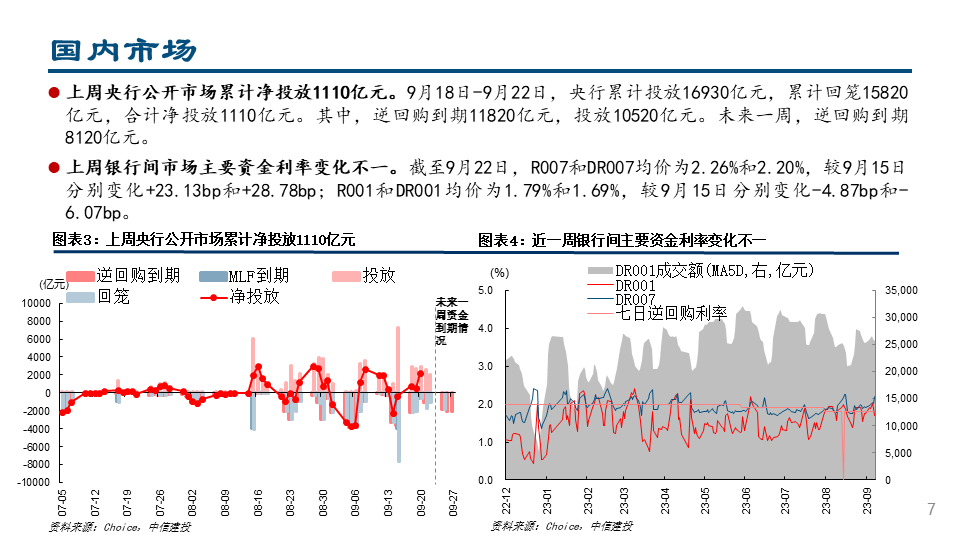

上

周央行公开市场累计净投放1110亿元。

9月18日-9月22日,央行累计投放16930亿元,累计回笼15820亿元,合计净投放1110亿元。其中,逆回购到期11820亿元,投放10520亿元。未来一周,逆回购到期8120亿元。

●

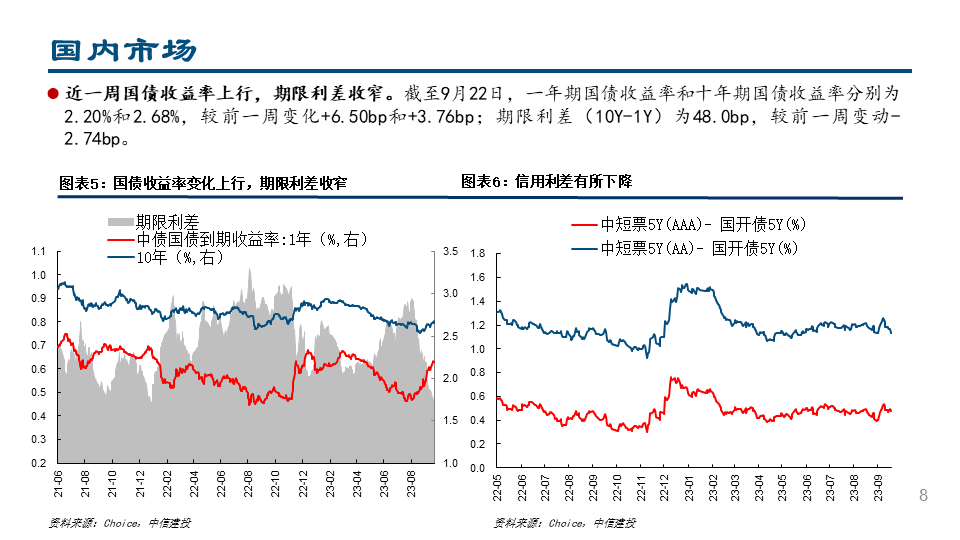

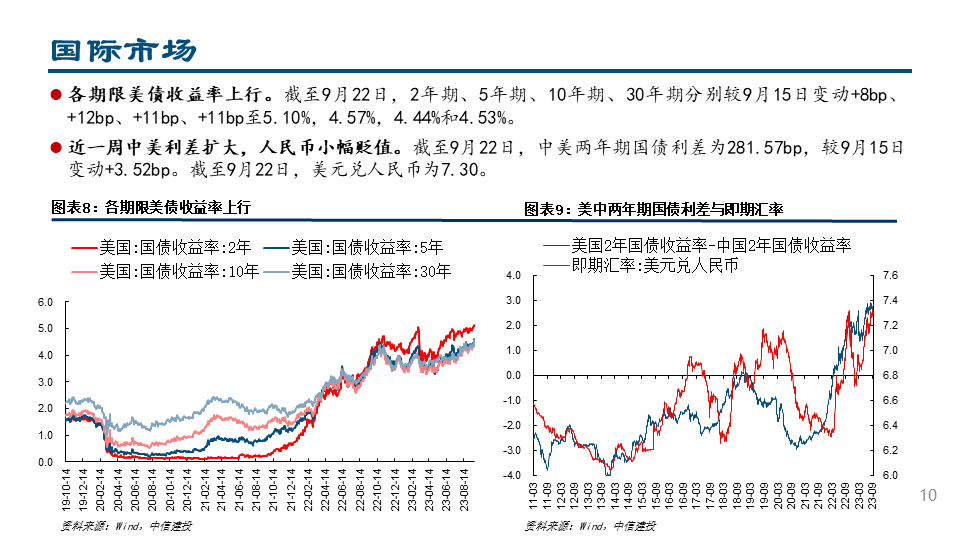

各期限美债收益率上行。

截至9月22日,2年期、5年期、10年期、30年期分别较9月15日变动+8bp、+12bp、+11bp、+11bp至5.10%,4.57%,4.44%和4.53%。

●

近一周中美利差扩大,人民币升值。

截至9月22日,中美两年期国债利差为281.57bp,较9月15日变动+3.52bp。截至9月22日,美元兑人民币为7.30。

近微观流动性与资金供求

●

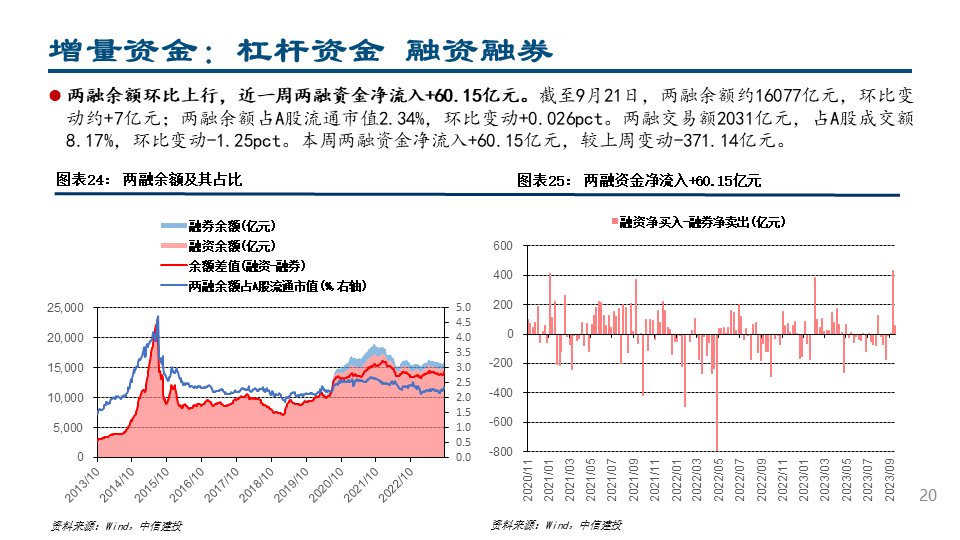

两

融余额环比上行,近一周两融资金净流入+60.15亿元。

截至9月21日,两融余额约16077亿元,环比变动约+7亿元;两融余额占A股流通市值2.34%,环比变动+0.026pct。两融交易额2031亿元,占A股成交额8.17%,环比变动-1.25pct。本周两融资金净流入+60.15亿元,较上周变动-371.14亿元。

●

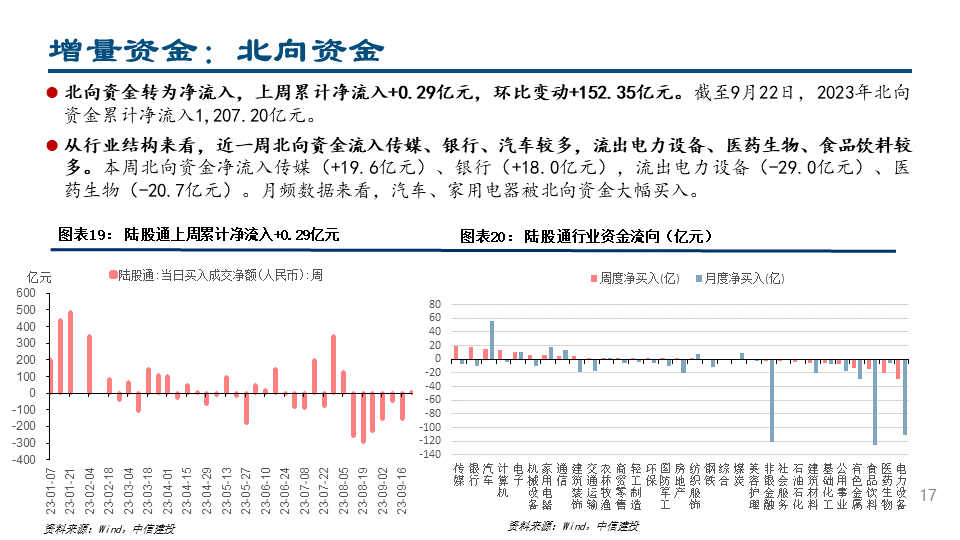

北

向资金转为净流入,上周累计净流入+0.29亿元,环比变动+152.35亿元。

截至9月22日,2023年北向资金累计净流入1,207.20亿元。

●

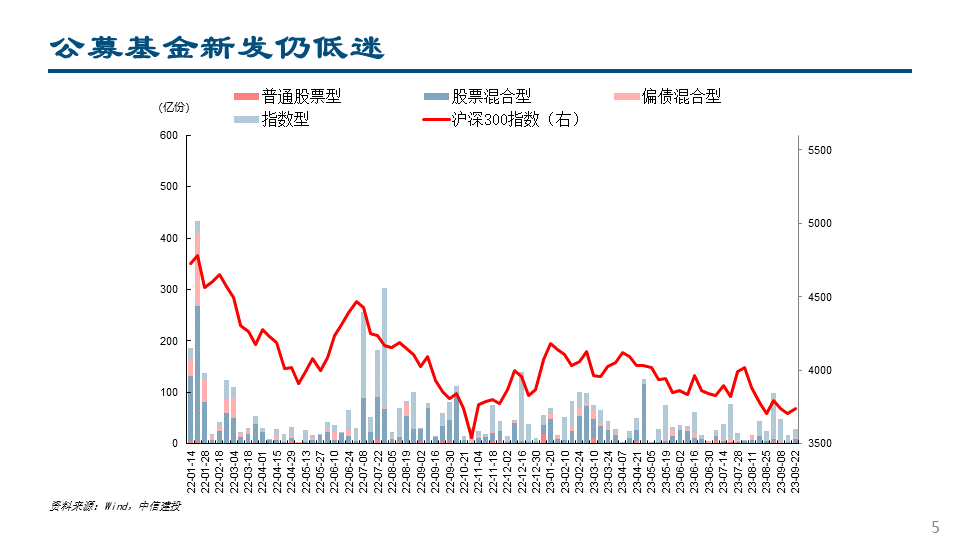

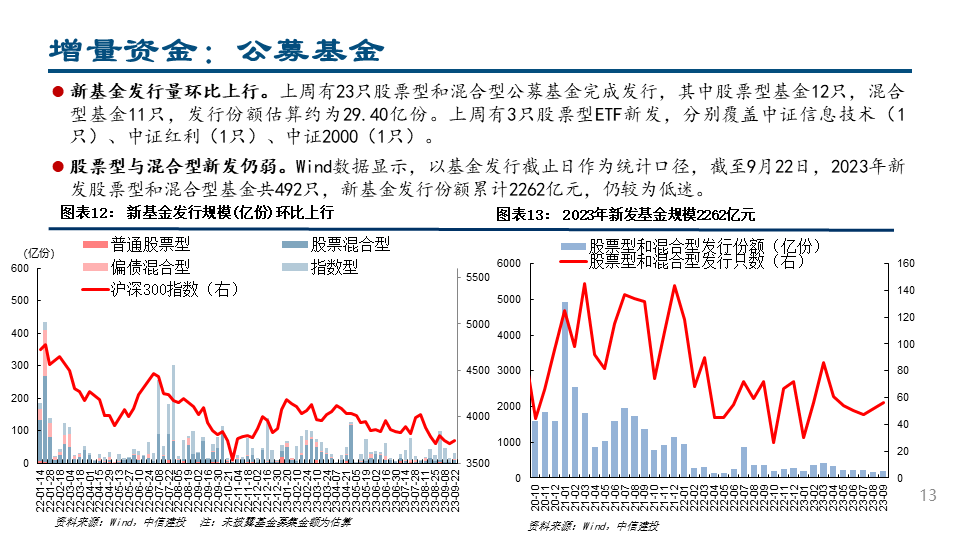

新基金发行量环比上行。

上周有23只股票型和混合型公募基金完成发行,其中股票型基金12只,混合型基金11只,发行份额估算约为29.40亿份。上周有3只股票型ETF新发,分别覆盖中证信息技术(1只)、中证红利(1只)、中证2000(1只)。

风险提示:

限于数据可得性存在统计不够完备的风险,部分未披露数据为依据历史数据估算所得,存在模型失效导致的测算误差风险及数据统计误差风险。海外货币政策收紧下,美联储激进加息风险导致外部流动性冲击超预期。国内货币政策宽松不及预期,资金价格上行风险。国内稳增长政策落地不及预期,融资需求下行风险。当前全球宏观环境存在较多不确定性,全球经济衰退概率上升风险。海外地缘政治冲突加剧风险,全球政治局势复杂严峻化、地缘政治持续恶化和扩大化。

c

h

e

n

g

u

o

d

c

q

@

c

s

c

.

c

o

m

.

c

n

z

h

a

n

g

x

u

e

j

i

a

o

b

j

@

c

s

c

.

c

o

m

.

c

n

x

i

a

f

a

n

j

i

e

@

c

s

c

.

c

o

m

.

c

n

h

e

s

h

e

n

g

@

c

s

c

.

c

o

m

.

c

n

y

a

o

h

a

o

t

i

a

n

@

c

s

c

.

c

o

m

.

c

n

l

i

j

i

a

j

u

n

b

j

@

c

s

c

.

c

o

m

.

c

n

z

h

e

n

g

j

i

a

w

e

n

@

c

s

c

.

c

o

m

.

c

n

z

h

a

n

g

y

u

l

o

n

g

@

c

s

c

.

c

o

m

.

c

n

q

i

u

j

i

@

c

s

c

.

c

o

m

.

c

n