作者:许哲

链接:https://zhuanlan.zhihu.com/p/21744876

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

最近知乎live团队邀请我开一场live,大家想听我说什么请留言,不要要求过于专业的内容,因为大家一起花钱来听的,我会挑选大家都能很快听明白的内容,先收集一下需求。

从已经在其他渠道收到的反馈来看,大家最关心的,还是房事。关于房事的讨论,早已汗牛充栋,笔者也看过不少。正好讨论一些关于房事常见说法中的问题,来阐述一下我想与大家探讨的主题——央行的直升机撒钱,真的是天上掉馅饼吗?

最常见的两类言论,推升房价上涨的主要因素是货币超发,也就是央行印了太多钞票。另外,如果不是房价的高价吸收来放出来的海量钞票,那么通胀会更加肆无忌惮,某人著名的“池子论”比喻就是这种观点的典型代表。

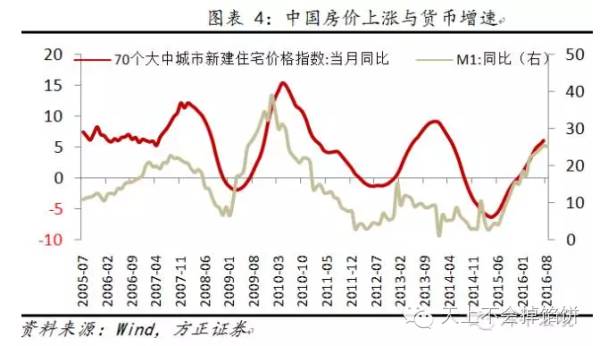

第一个货币超发观点,比较典型的对比论证如下图:

简直铁证如山,货币增长快房价也快,货币增速回落,房价指数也同比回落,那还有啥疑问,货币超发导致房价高企呗。

这是一种典型的思维漏洞,也是知乎上大家反复吼的:相关性不代表因果。

我们看到的只是货币同比与房价指数同比的相关性高,并不能就此断定它们的因果关系。虽然货币多发则物价上涨是比较符合直观常识的看法,但事实有时候与直觉不一定完全一致。

傍晚散步的时候,正构思怎么来说房屋交易行为和货币的关系,构思到一半到家一刷,正好有篇公众号文章说这事,与我想说的一模一样,非常巧。

房地产到底是不是“蓄水池”

要更加的理解文里说的内容,可以参考旧文:

央妈的更年期烦恼 - 天上不会掉馅饼 - 知乎专栏

我们假设有购房者A B C 三人,商业银行一家与房地产开发商一家。A 是储户不买房,B是贷款买房这,C是全款买房者。

A 储蓄了一千万现金做定存,存在银行里。B 购买一套房子价值八百万,首付两百万后向银行贷款六百万。此时,银行用A的存款贷款给B作为房贷,A的账户存款余额并没有发生变化,B的存款额度变少了两百万(首付款支出),而房地产开发商的存款增加了八百万。

整个过程中,账面上余额减少的只有B的两百万,而开发商存款增加了八百万,A的存款余额不变,净增长了六百万。这个过程就是货币派生。

同样买一套价值八百万的房子,C是全款购房者没有使用银行信贷,C的存款额度减少八百万,房地产开发商的存款增加八百万。整个系统的货币总量并没有发生变化。

信贷行为本身创造货币。

整个过程里,是不是八百万钱就和房子永久捆绑在一起,一个萝卜一个坑,八百万变成了房子,然后一一对应,像池子一样把货币给吸住了呢?

当然不是这样子的,房地产开发商的存款增加了一千六百万之后,要缴纳税款,支付工程开支,建筑材料费用,股东分红之外,还会用于新一期的项目开发。

并不会藏在房子的地基之下,安安静静得躺着,变成发行货币的终点。

而新一期项目的开发到销售,只要新的购房者还是用信贷来买房,则整个系统的货币派生又增长了。两个项目并没有吸住流动性。相反,因为购房者信贷行为,货币是越来越多的。不仅仅是购房者,开发商通常会利用金融市场融资,施工队和建筑材料生产部门也会使用信贷,整个项目的开发销售过程中都伴随着信贷。

原理是一样的,储户D存款了五百万,施工队也有帐期问题需要信贷,那么银行给施工队贷款的同时,储户D的存款余额不变,施工队的存款变多,整个系统的存款总量是变多的。

信贷新增的货币从哪里来的呢?就是信贷行为本身从无中生有的,这就好比是从虚空中突然冒出来的一样。信贷会带来结对的效果,一方多了存款,另一方多了债权。就好比量子涨落一样,从虚空中突然有了正反物质。

这种无中生有结对出现的方式,是可以不断循环下去的,而已经交易完成的房产,只要不再进入市场,完全自住的话,则与货币体系脱钩了,并不能储蓄住货币,更没有对冲超发通胀的神奇功效。

相反,房地产的火爆和房地产行业整条产业链的普遍使用信贷工具,高价房恰恰是货币创造的强力发动机,而非蓄水池。

那是不是可以说,货币增速与房价增速的高度一致,是因为房价高企造成的信贷创造货币更加高效呢?不是流行的货币推动房价,而是房价推动货币?

也不尽然,房价高企是货币创造动力强劲的因没错,但创造出货币也确确实实推高了房价。活跃的货币派生过程,造就了更大的货币总量。换言之,不能简单说谁是因谁是果。而是一个互相增强的正反馈过程。

那是不是就可以一路这样互相增强到天上去呢?

树长不到天上去,货币有创生,自然也有消亡。

积聚皆销散,崇高必堕落,合会终别离,

有命咸归死

,莫不如是。

货币创生的过程如上所述,总量并不是单调增长的,信贷的结果有两种:违约坏账或者到期偿付。到期偿付过后,借贷方的存款归还部分消失,银行储户的存款没有变化,派生的信用货币走完一生,完成历史使命。如果违约坏账,则银行储户的存款损失了。

存款和信贷,从虚空里无中生有创造出货币。又在偿付结算时重新碰到一起,一同湮灭。

好比正反物质,从虚空中出现产生物质,再次相遇时,一同归于湮灭。

在经济上行周期,正反馈的过程是向总量快速增加这个方向演绎的。货币的内生性派生会把总量推向一个个新高,而价格的上涨又导致了长期项目的利润,债务情况健康。

效率的改进和有限的需求达到自然的天花板时,商人或者一些特色制度下的决策者并不是先知,能够提前预知决策的方向。决定社会信贷投向何处的是凡人,不具备上帝视角的知识,造成的错配只能使得债务结构向庞氏化发展。

经济周期蠡测(三)残梦最真,旧境丢难掉 - 天上不会掉馅饼 - 知乎专栏

债务结构的庞氏化,会有两个截然不同的阶段。第一个阶段是信贷量的快速窜升,因为需要借新还旧,而债务结构的恶化,需要新增信贷的数量急速增长才能跟上。

关于债务结构最简单的逻辑 - 天上不会掉馅饼 - 知乎专栏

这就是为什么泡沫的末期,名义价格的速度增长总是最为惊人的。因为庞氏信贷结构的速度是指数型的需求,

质押的资产必须以超指数的形态上升

,否则已经破了。

而庞氏的结构注定是要完蛋的,第二个阶段债务出现黑洞的时候,归于湮灭的速度将变得不可思议得快。

有一种非常流行的疑问:股灾后,原来那么多钱到哪里去了呢?

答案是哪里都没去,股权质押的优先资金,也是一种信贷,创造出了新生货币,造成整个股市的名义货币量剧增,但信贷产生的货币,一旦归于湮灭,就能顷刻间消失得无影无踪。

问钱去哪里这个问题的前提假设是:认为钱的总量是保持不变的,钱不会凭空产生和消失,是从此处到彼处的过程。但事实恰恰相反,钱会凭空产生和消失,钱哪也没去,就是凭空消失了。