最近,人力资源社会保障部、财政部和税务总局发布了《关于阶段性减免企业社会保险费有关问题的实施意见》的通知,社保减免细则终于出来了!大家关心的热点问题有答复了!

北京市人力资源社会保障局正式下发,社保减免明细文件,引起不少会计同行的转发。社保问题还是大家比较关心的问题,今天就大家关心的问题,小编给大家梳理一下。

要重新核定参保单位单位应缴额,准确确定减免部分的金额

各地可以按程序依职权批量发起退费,无需参保单位提交申请及报送相关资料

各级社会保险经办机构(参保单位自行向税务部门申报缴费地区的税务部门)要加强与参保单位的沟通,尊重参保单位的意愿和选择,可冲抵以后月份的缴费,也可退回。

确保减免部分的费款及时退回到账,并及时将办理结果以适当方式告知参保单位。

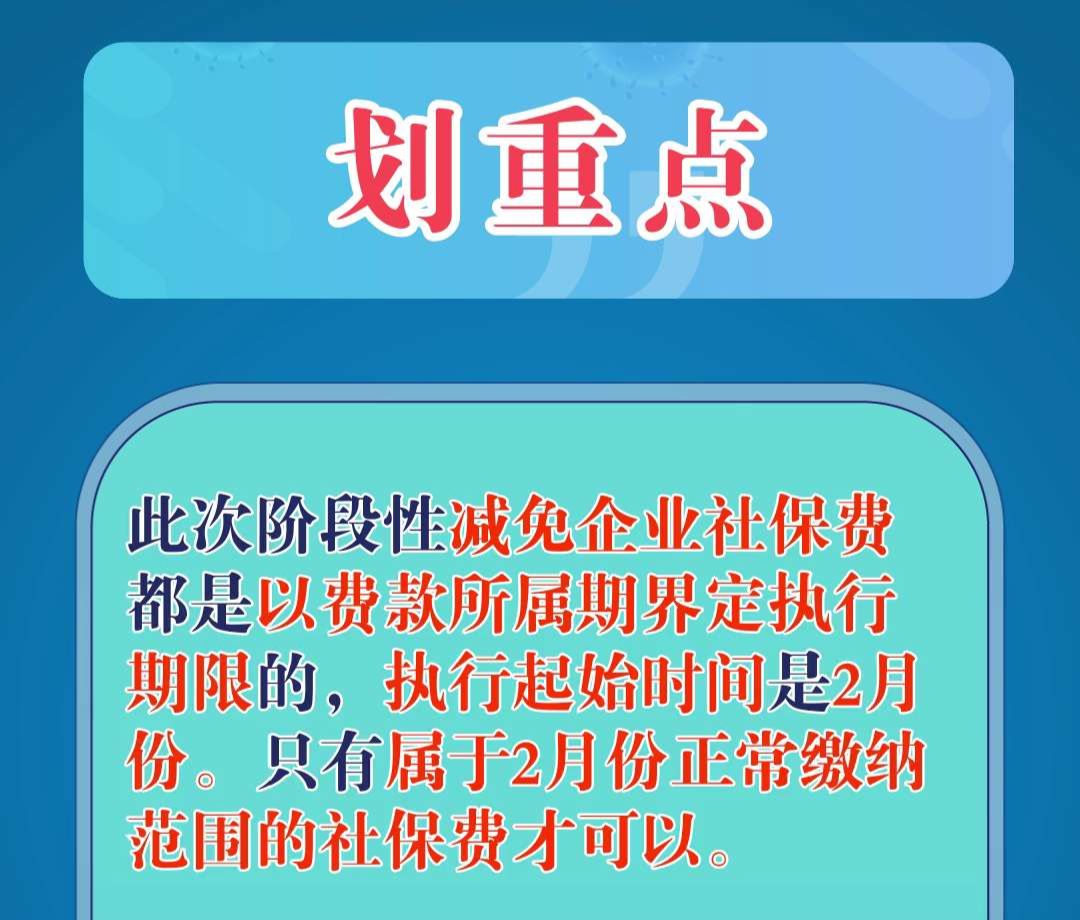

此次阶段性减免企业社保费都是以费款所属期界定执行期限的,执行起始时间是2月份,并不是2月份缴纳的社保费都能享受减免政策,

只有属于2月份正常缴纳范围的社保费才可以享受减免政策。

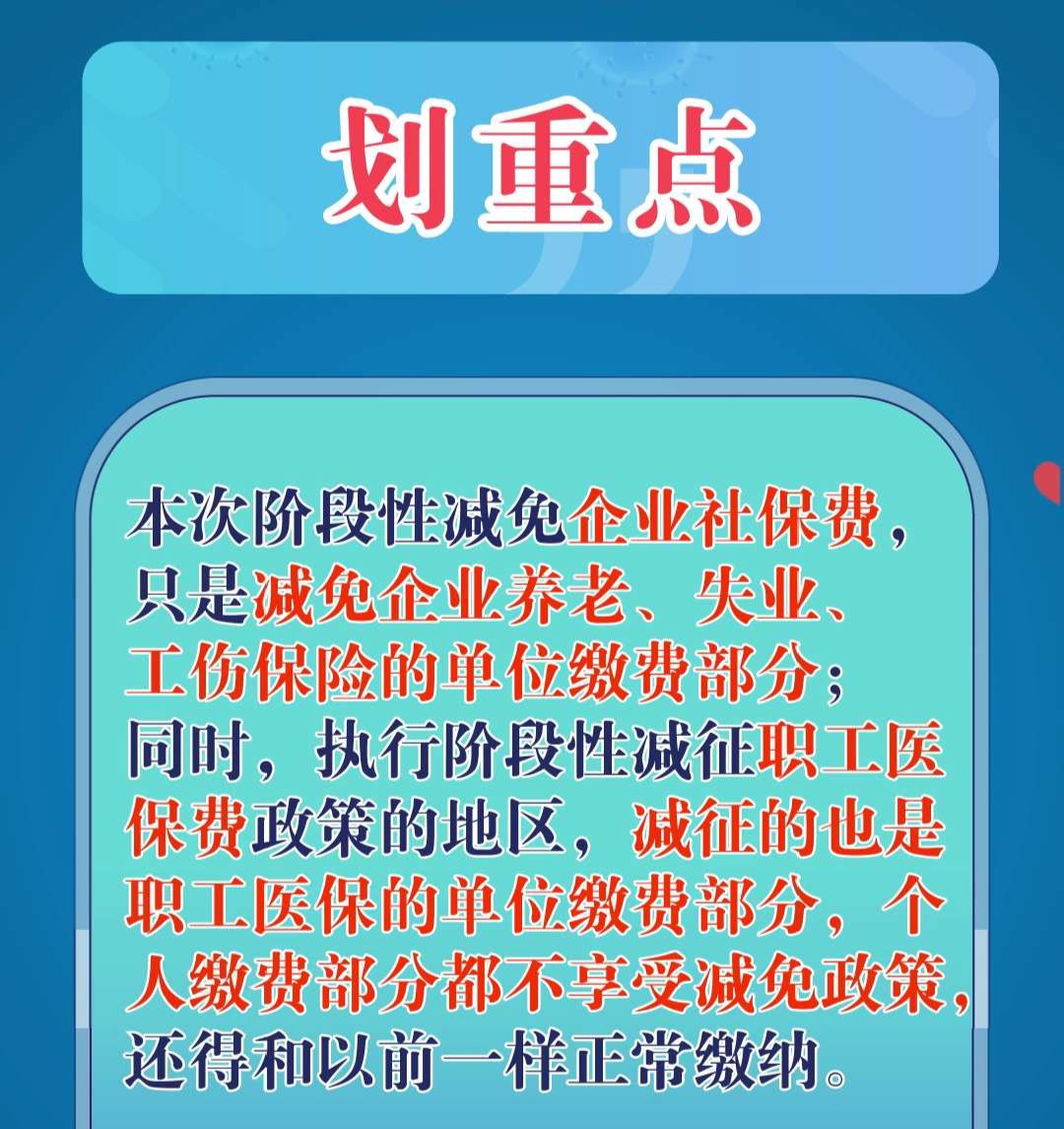

本次阶段性减免企业社保费,

只是减免企业养老、失业、工伤保险的单位缴纳部分

,同时,执行阶段性减征职工医保费政策的地区,

减征的也是职工医保的单位缴纳部分,个人缴费部分不享受减免政策,还得和以前一样正常缴纳

,所以,您所在的企业得按要求继续履行好代扣代缴个人缴费的义务。

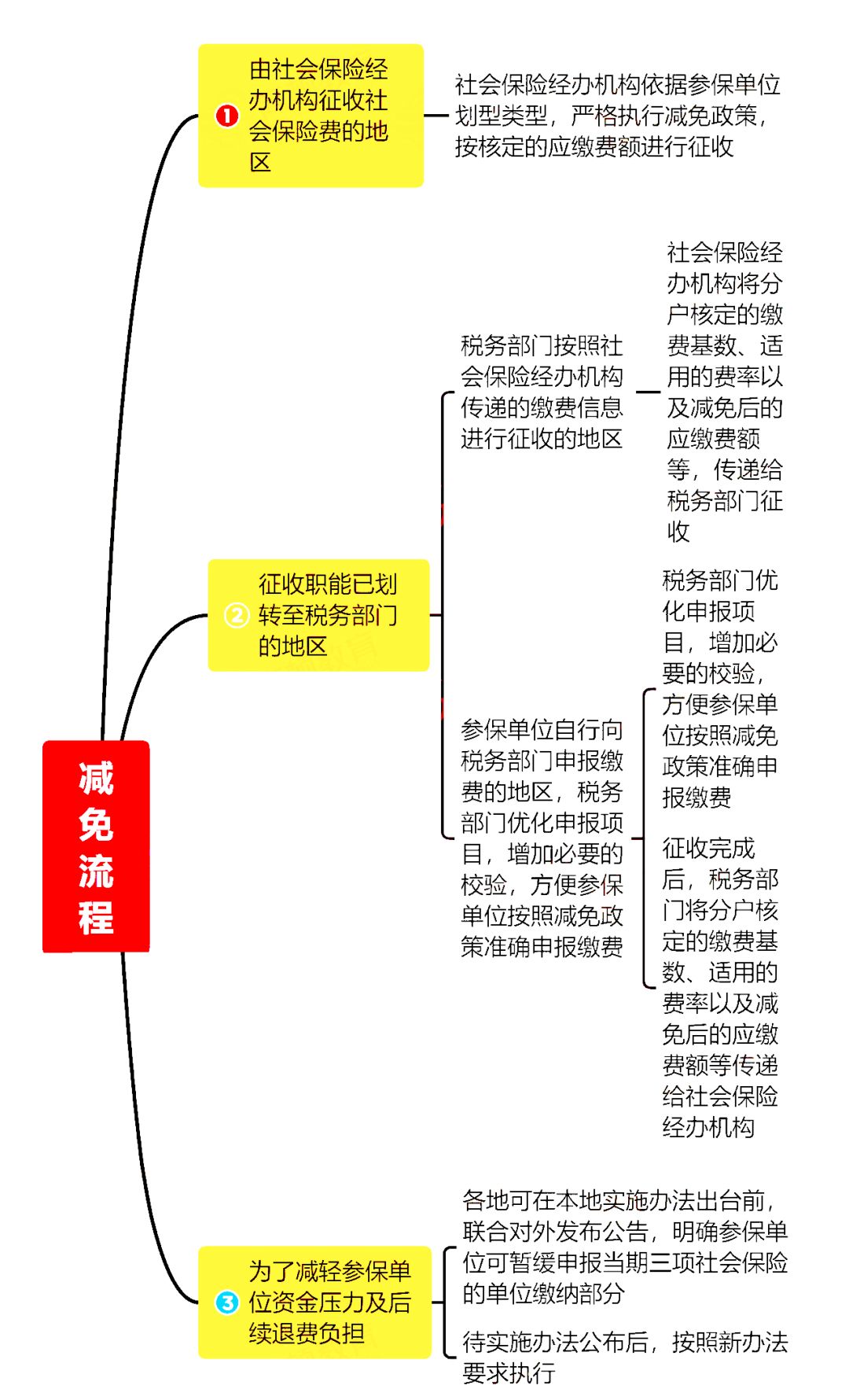

答:用人单位登录电子税务局后,进入【社保费管理】模块,选定单位社保号后,在界面的右侧,会提示用人单位属于以下减免类型中的一种:

(1)享受阶段性减半征收养老、失业和工伤保险单位缴费;

(2)享受阶段性全免养老、失业和工伤保险单位缴费;

如果是新办缴费登记的用人单位,系统将显示“享受阶段性减免政策结果确认中”,待税务部门确定企业类型后才有结果。

阶段性减半征收职工基本医疗保险单位缴费政策由各市确定。

2.企业享受减免政策,是否需要自己调整缴费基数和费率?

答:不需要。为了最大程度便利用人单位,此次落实阶段性减免企业社保费政策,不改变用人单位业务办理做法。用人单位仍然按照原有的做法办理增员、减员、缴费工资调整、申报和缴费业务,符合减免条件的,在申报环节自动享受减免政策。

3.企业在系统调整前已经申报了社保费,是否需要作废后重新申报?

答:对于已申报但未缴费的数据,税务机关已经按照企业享受的减免类型,重新计算了应缴金额,用人单位无需再次申报,核实应缴金额无误后即可缴费。

4.电子税务局提示企业享受阶段性减免养老、失业和工伤保险单位缴费政策,目前为什么在申报的时候,看到的单位费率和缴费基数跟原来一样?

答:此次落实阶段性减免企业社保费政策,税务机关不调整用人单位的缴费费率和缴费基数,在申报环节,系统按照用人单位享受的减免类型自动计算,用人单位看到的应缴费款是已经享受减免政策后的金额。因此,符合减免条件的用人单位,实际应缴纳的单位缴费部分的金额不等于缴费费率乘以缴费基数之和。

5.企业享受阶段性减半征收养老、失业、工伤和医疗保险单位缴费政策,为什么前面三个险种的单位缴费应缴金额等于费率乘以缴费基数的一半,但是医疗保险不等于费率乘以缴费基数的一半呢?

答:根据广东省《关于阶段性减免企业社会保险费的实施意见》(粤人社发〔2020〕58号)规定,阶段性减免企业养老、失业和工伤保险单位缴费,按照现行的缴费政策执行。

而执行阶段性减半征收职工医疗保险统筹地区中,已实施阶段性降费的,职工医保单位缴费费率按降费前费率的50%征收;未实施阶段性降费的,按现行费率的50%征收。比如用人单位所在地市,按照《广东省进一步促进就业若干政策措施的通知》(粤府〔2018〕114号)规定,2019年将职工医保单位缴费费率从6%降低到5.5%,那么此次阶段性减半征收职工医保费,税务机关将按照单位缴费费率6%的50%征收。

由于此次落实阶段性减免企业社保费政策,不改变系统原有的缴费费率,所以上述例子中,电子税务局中基本医疗保险单位缴费费率仍然显示为5.5%,但是用人单位应缴费款=6%×50%×缴费基数。

6.企业享受阶段性减免社保费政策,缴费后打印出的税票如何显示?

答:税票的金额显示的是企业实际缴纳的金额。如果您单位享受全免工伤保险单位缴费,那么实际缴费金额为0,税票将不显示该项目,但不会影响税务部门向社保经办机构传递参保申报缴费数据,职工个人的待遇也不会受影响。

7.企业享受阶段性减免政策后,仍然无力缴纳社会保险费的,能否延期缴纳?

答:根据《广东省进一步稳定和促进就业若干政策措施》(粤府〔2020〕12号)规定,对受疫情影响不能按时缴纳社会保险费的企业,允许延期至疫情解除后三个月内补办补缴,补办补缴社会保险费免收滞纳金。税务机关统一调整缴款期限,不需要用人单位申请延期缴纳。