芝城夜话之大师访谈笔录

作者:黄劲文(CFA)

2020

年11月

【编者按】华尔街财经媒体人

Barry Ritholtz

制作的【商业大师】(

Masters in Business

,

MIB

)访谈节目,自2014年创立以来,每周邀请一位顶级大师做客彭博电台(

Bloomberg Radio

),进行1-2个小时的深度(

deep dive

)访谈。截止2020年10月,MIB已录制了320期节目,在彭博电台、

XM Sirius

网络电台和全美500家地方电台同步播出。听众可通过

iTunes

、

Spotify

、

Overcast

、

Google

、

Bloomberg

和

Stitcher

等播客(

podcast

)订阅。据统计,

MIB

节目播客已被下载近两千万次。

由于

MIB

是英文,很多朋友未有机会亲耳聆听大师的教诲。笔者现在将部分经典访谈写成中文笔录与国内朋友分享。计划撰写的笔录包括对冲基金之王桥水达里奥(

Ray Dalio

)、打败拉斯维加斯赌场的量化投资之父

Ed Thorp

、指数基金之父杰克伯格(

Jack Bogle

)、美国证监会(

SEC

)前主席阿瑟李维特(

Arthur Lewitt

)、金融畅销书“大空头”和“快闪小子”作者迈克刘易斯(

Michael Lewis

)、以及四位诺贝尔经济学大师 - 威廉夏普(

William Sharpe

)、罗伯特席勒(

Robert Shiller

)、理查德泰勒(

Richard Thaler

)和尤金法马(

Eugene Fama

)等华尔街国宝级大师。希望金融行业从业者和投资者能够从华尔街顶级思想家学习到宝贵的经验和教训,解锁投资和人生成功的密码,也为中国金融市场未来发展提供具有国际视野的参考意见。

本文将以连载的形式,在微信公众号“舌尖上的华尔街”首发。谨以本文作为中国证券市场成立三十周年的献礼,向中国投资人致敬。

第一篇 达里奥–新兴大国对美国霸权挑战的五种方式

(图1-01:桥水基金创始人雷达里奥做客彭博大师访谈节目)

2020

年10月17日,桥水基金(

Bridgewater Associates

)创始人雷·达里奥(

Ray Dalio

)第三次做客彭博商业大师(

Masters in Business, MIB

)访谈节目,与制作人兼主持人

Barry Ritholtz

进行了一个半小时的深度对话。

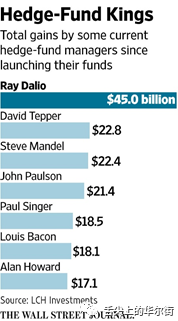

达里奥的传奇经历始于1975年。他在纽约曼哈顿两个房间的公寓里创办桥水基金。四十多年后,桥水已是全球最大的对冲基金,资产管理规模高达1600亿美元。据华尔街日报统计,桥水从成立至今,一共为客户创造了450亿美元的收益,是史上最赚钱的对冲基金。达里奥也因此被誉为对冲基金之王。

(图1-02:

Hedge Fund King

,对冲基金之王达里奥)

本文将对这次访谈作一个精简的笔录,并对达里奥的主要观点和闪光的思维展开讨论。因篇幅所限,部分对中国投资者关系不大的内容未列入本文。有兴趣深入研究的读者可以点击以下链接(

https://ritholtz.com/2020/10/transcript-ray-dalio/

),阅读MIB访谈的官方英文记录,阅读时间约为90分钟。

一、放在五百年的时间维度看当前的危机

主持人:雷,我想和你谈谈到底发生了什么——这只能被描述为历史上一个相当独特的时刻。

达里奥认为,以美国主导的世界秩序(

world order

)已延续了近一百年。在这个超长周期里,当前并不是一个独特的时刻。1933-1945年,从美国实行零利率刺激经济开始到1945年二战结束这段时间,以及1971年美元与黄金脱钩后的全球经济重塑,与当前形势都有几分相似。要了解现在这个百年周期发生了什么,你还要回溯500年,对上几个周期进行对比分析。

在新冠疫情发生之前,已经有三件很重要的事情在发生。第一是政府债务的膨胀,以及债务的证券化。央行海量印钞对美元的价值造成深远影响。第二是贫富差距加大导致社会矛盾激化和政治生态恶化。左翼和右翼政党的分歧无法调和。第三是新兴大国对美国霸权的挑战。是的,中国在很多方面已经对美国形成挑战。新冠疫情在全球蔓延,可以看作是对现有世界秩序的压力测试(

stress test

)。

二、债务膨胀及债务证券化的风险

主持人:我们先看看第一个问题,债务证券化。在三月末,国会通过了三万亿美元的刺激方案。现在回看,当时的决定是对还是错?对经济产生什么影响?

达里奥认为,紧急救助法案是必要的。如果当时不出台的话,美国经济可能会崩盘,并引发严重的社会动乱。这一政策也产生了一系列后果。首先,三万亿美元并不是真正的财富(

real money

)。政府要创造财富,或征税,或者减少支出。这两个选项在当前的政治环境下都是不可能的。

三万亿美元实际上是联邦政府债务,通过美联储投放到银行体系,形成新的货币信用。巨量新增的货币供应把名义利率和实际利率推向零。1933年3月5日出现过同样的事情。在零利率环境下,现金和债券都无法产生回报,资金从这两类资产移出向股票转移。这是股市被推高的主要动能(

main driver

)。

无论是个人、企业还是国家,如果你入不敷出,没有好的资产平衡表,有很多负债,那你迟早要破产。总而言之,救助法案是必要的,但它带来了后果,影响了美元的价值。

【笔者:1933年3月5日发生了什么事情?】

1933

年3月5日(周日)午夜,美国总统罗斯福宣布关闭全国的银行一周。3月9日国会通过紧急银行法案(

Emergency Banking Act of 1933

),赋予总统更大权力监管美国的银行。当时的背景是在1929-1933年的经济危机中,大量银行倒闭,储户存款被清空。罗斯福政府进行了全面清理,包括设立联邦储蓄保险(

FDIC

)及分离商业银行和投资银行,重新恢复了公众对美国金融体系的信心。1933年3月5日被认为是“罗斯福新政”(

Roosevelt New Deal

)的开始。

(图1-03:罗斯福总统签署紧急银行法案)

主持人:我们来谈一下美元的价值。债务膨胀和证券化对美元作为全球储备货币的地位带来什么影响?

达里奥认为,美国居民向全球购买的产品超过我们卖给他们的产品,我们的消费超过我们的收入。美国政府通过发行国债来平衡这个逆差。美国国债的持有者主要是外国央行和主权基金。他们赚了钱存在哪里好?当然是全球的储备货币最安全。所以,他们非常乐意购买美国国债。

现在,情况发生了变化。政府财政赤字失控,央行无节制地印钞,使实际利率为零。投资者还会继续买国债吗?除了外国投资者,美国的退休基金(pension funds)也是国债主要持有者。他们会质疑继续持有零收益资产的理由。

支撑美元作为全球储备货币的力量正在减弱,无人知道极限在哪里。达里奥研究了历史上曾经存在过的700种货币,他们最终通过贬值或者废除的形式结束。这是一个我们需要密切关注的风险。

主持人:

1933

年和现在的情况都是对现代货币理论(

MMT

)的验证吗?

【笔者:现代货币理论(缩写

MMT

)是一种非主流宏观经济学理论,认为现代货币体系实际上是一种政府信用货币体系。货币是一种政府债务凭证,即主权货币,不与任何商品和其他货币挂钩,只与未来税收债权相对应。】

达里奥认为,

MMT

是第三层级的货币政策。第一层级货币政策是资金成本(

cost of fund

)。央行通过利率政策调节资金成本,进而影响经济。在零利率环境下,利率政策就宣告失效了。这时,央行实施第二层级的货币政策,通过大量印钞购买金融资产,向金融体系注入新的流动性。金融资产的价格被推高,但这一货币政策并未能影响到多数的美国家庭和企业,因为高收入人群比低收入人群拥有更多的金融资产。

第三层级的货币政策是联邦政府向美联储贷款,定向投给亟需资金支持的人群。达里奥认为这是当前货币政策的重点。

【笔者:今年四月启动的三万亿美元紧急救助法案,定向给中小企业贷款,并向每个纳税的美国公民发放$1200美元/人的现金。这些资金直接进入居民的生活必需品消费和企业的人工和租金开销,提振经济的效果非常显著。】

(图1-04:PPP,又称为可赖账的政府贷款)

(图1-05:美国财政部签发的新冠纾困支票)

三、贫富差距加大引发的社会动荡

主持人:有人认为货币刺激政策加大了财富和收入的不平衡,你怎么看?

达里奥同意这一观点。央行购买金融资产,推高其价格,使高收入人群受益更多,实际上拉宽了贫富差距。美国约有50%的家庭直接或间接拥有股票,而收入最高的10%拥有全国一半的金融资产。事实上,头千分之一的富豪拥有的资产超过收入靠后90%的人的总和。另一个数据,收入靠前的40%人群在教育上的人均投入是收入靠后的60%的五倍。无疑,他们在社会上获得更多的机会。

还有一个因素是技术创新取代人工的工作。发明家和投资资本在这一过程中获得更大的回报,而工薪阶层则受到工作岗位流失和薪资下降的损害。

联邦政府可以通过印钞解决财政赤字,地方政府没有这个特权。你看到管理不善的州,如纽约、新泽西和伊利诺,州政府债台高筑,无力提供良好的公共服务,导致了人才流失和企业迁离。这形成一个恶性循环,加剧了地区的不平衡。

有人提出美国应当实行全民基本收入(

universal basic income

)的政策,达里奥认为不可取。其一,这是极其昂贵的措施,政府难以负担。其二,在理想化社会,公民自觉将收入用到合理的用途,在现实中不大可能。一些人可能会把垂手得来的钱用于购买酒精、毒品和赌博。社会问题并不能通过送钱来解决。授人予鱼,不如授人予渔。政府资金应当投入到可以创造价值的地方。

【笔者:在今年民主党初选中,华裔总统候选人杨安逸(

Andrew Yang

)的竞选纲领是给全国每个人发放一千美元的基本月收入。】

(图1-06:参选2020年总统大选的民主党候选人杨安逸)

四、新兴大国对美国霸权挑战的五种方式

主持人:我们来看一下中国。它与美国的冲突(

collision course

)有多大?

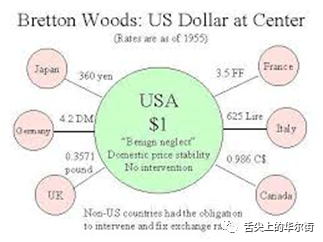

美国主导的世界秩序(

world order

)是在1945年二战结束后树立的。美国的GDP占全球一半,拥有全球80%的黄金储备,在此基础上建立了金本位的世界货币体系,布雷顿森林体系(

Bretton Woods

)。联合国、世界银行和国际货币基金组织均设在美国。换句话说,美国是规则制定者(

we set the rules

)。

(图1-07: 布雷顿森林体系实行固定汇率)

我们再看一下中国。在过去两千年的大部分时间里,中国不是世界第一就是第二。1840年以后中国衰退了。1949年重新兴起。特别在1978年,邓小平走向权力,他采用了资本主义的做法,创造了国家资本主义(

state capitalism

)。

从那时到现在,中国的日均收入增长了22倍。它有很强的生产力和资本主义特征。很多公司在上市,产生了很多亿万富翁。中国非常有创造力和竞争力。

一个新兴大国挑战现有世界霸权有五种方式。如果我们把这称为“战争”的话,分别是贸易战、科技战、地缘政治战、资本战和军事战争。

过去两年的贸易战(

trade war

),还有科技战(

technology war

),比如针对华为和抖音(

Tiktok

)的禁令,大家都很熟悉了。如果需要我们再展开来谈。现在讨论一下地缘政治战(

geopolitical war

)。大家都同意台湾是中国的一部分,并且应该和平统一。还有香港,过去由于战争被割让出去,后来又重新回归中国。这些地区都有很重要的历史意义。地缘政治争端是一个大问题(

big issue

)。

资本战(

capital war

)非常重要。大国争端在引发军事冲突之前,它们会首先互相切断资金和战略物资供应。在二战前夕,美国对日本实行石油和橡胶禁运,也切断了美元。

如果中美争端升级到资本战,美国就有可能向中国关闭其资本市场。有不同的方法实现这一目标。比如,美国总统有权单方面宣布拒绝兑付中国持有的一万亿美元国债。

军事战争(

military war

)是最后一个选项。这是两个超期强权(

superpower

)实力的较量(

test of power

)。由于没有世界法庭仲裁,超期强权之间的争端随时都在测试对方的底线。

五层争端纠结在一起,意味着中美正在渐行渐远。脱钩(

decoupling

)是必要的,是我们未来必须要面对的国际环境。

在过去500年里,一共有16次新兴强权对世界霸权的争夺,其中12次以军事战争的形式结束。由于战争是真实存在的可能性,脱钩是必要的。你不可能再依赖对方的资本、技术、原材料和市场。双方都必须实现自力更生(

self-sufficiency

)。在未来五年,你会看到更多的脱钩。这是一个过程。虽然脱钩降低了全球的效率,但是效率(

efficiencies

)相对于生存的必要性(

necessity of surviving

)而言,其重要性退居其次。

【笔者:达里奥所讲的就是修昔底德陷阱(

Thucydides's Trap

),由美国政治学者格雷厄姆·艾利森创造的一个术语,用来描述当新兴强国威胁到现有强国的国际霸主地位时导致的一种明显的战争倾向。】

主持人:您是否可以举一个新兴强权挑战世界霸权的例子?

达里奥回顾了1933-1945年这段历史。美国以民主制度化解了1929-1933年的经济危机,罗斯福新政把银行利率降为零,央行印钱刺激经济复苏。与此同时,德国、日本、意大利和西班牙选择了专制的法西斯制度。特别是新兴的德国和日本对英美的自由资本主义世界秩序形成挑战。在美国对日本切断了战略资源和资本市场后,日本以珍珠岛事件(

Pearl Harbor

)向美国宣战。