近年来, 随着我国经济的快速发展,企业越来越多地将国内信用证作为一种远期支付和短期融资的工具使用。尤其最近两年,国内信用证的开证量日益增大, 极大地支持了实体经济的发展。由此,以信用证作为基础资产的资产证券化模式也在不断探索之中。通过信用证的资产证券化, 可以有效开拓企业直接融资的新渠道, 有助于缓解大量持有信用证资产的企业, 尤其是中小企业融资难、融资贵的问题。同时, 信用证资产证券化可以通过规范化和透明化的操作,有效防范银行信用证业务中的风险。商业银行也可以通过服务机构的方式参与到资产证券化的交易中,为专项计划提供信用证资产的保管、代理SWIFT电文的发送等服务,增加银行的中间业务收入,促进商业银行转型发展, 优化金融结构。

鉴于此, 本文旨在对信用证资产证券化的交易方案、基础资产的选择以及信用证资产转让中的权利完善等问题作出简要分析。

交易结构与步骤

1.交易结构

2.交易步骤

(1) 买卖双方签署基础贸易合同, 开证行接受申请人的申请, 向受益人开立信用证; 卖方发货后向开证行交单, 开证行审核单据后受益人取得开证行无条件的到期付款承诺;

(2) 计划管理人设立资产支持专项计划, 发行资产支持证券募集资金;

(3) 受益人将信用证项下的应收账款债权出售给资产支持专项计划, 计划管理人将募集资金用于购买前述应收账款债权;交单行接受信用证受益人指示向开证行发出债权转让通知, 将信用证项下的应收账款债权转让给资产支持专项计划并告知开证行新的资金划付路径, 开证银行向资产支持专项计划的服务机构回复确认电文;

(4) 信用证到期后, 开证行直接将款项划付至专项计划账户;

(5) 计划管理人向投资者分配收益。

基础资产的选择

1.信用证的法律性质

对信用证的法律性质进行确定, 是界定证券化基础资产的先决条件。值得注意的是, 信用证的法律性质, 是一个具有广泛争议历史的法律问题。在中国的法律环境下, 我们综合考量了《ICC跟单信用证统一惯例(UCP600)》(以下简称“UCP600”)、《国内信用证结算办法》以及《最高人民法院关于审理信用证纠纷案件若干问题的规定》(以下简称“《信用证司法解释》”)的相关规定, 倾向于认定信用证法律性质为一种附条件付款的合同安排, 具体而言:

根据UCP600的相关规定, 信用证指一项不可撤销的安排, 无论其名称或描述如何, 该项安排构成开证行对相符交单予以承付的确定承诺。《国内信用证结算办法》规定, 国内信用证是指银行(包括政策性银行、商业银行、农村合作银行、村镇银行和农村信用社)依照申请人的申请开立的、对相符交单予以付款的承诺。前款规定的信用证是以人民币计价、不可撤销的跟单信用证。前述两项规定基本明确了信用证法律关系的具体内涵。

而信用证司法解释则开宗明义, 首先点明系“根据《中华人民共和国民法通则》、《中华人民共和国合同法》”制定该规定。据此我们认为, 亦基本明确了信用证的上述内涵系属一种合同安排的性质。

综上所述, 我们认为, 信用证系属一项以附条件的付款承诺为内容的合同安排, 该等合同安排的具体内涵是在依照约定的金额和方式, 以获得与信用证记载相符的单据作为条件, 向卖方(受益人)承诺进行付款。从合同安排的定性出发, 一定程度亦能明确信用证本身即能作为一种合同债权, 而不假借其基础关系, 作为基础资产进行证券化。

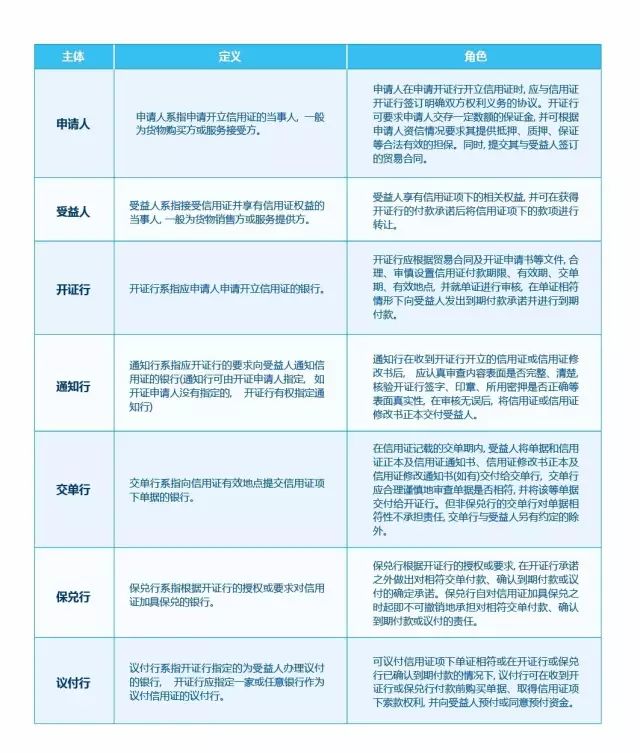

2.信用证的各相关主体

在进行法律关系定性后, 就信用证的各相关主体进行梳理, 有助于我们更深入地理解信用证法律关系, 并厘清各相关方的权利义务, 以在进行证券化操作后, 仍能保持前述权利义务关系的清晰与勾稽关系的完善[1]。

根据《国内信用证结算办法》的规定, 国内信用证业务中主要涉及的主体及其相应的角色定位如下表所列示:

3.信用证与基础交易

如上所述, 信用证的开立系基于买卖双方在基础贸易或服务贸易中形成的付款义务和收款权利。据此, 探究信用证与基础关系之间的关联以及基础交易究竟在多大程度上会对信用证项下的权利义务产生影响, 是进行证券化基础资产界定的重要考量。我们拟从如下问题入手, 试论述之:

(1)具有真实合法的基础交易背景是信用证开立的前提

根据《国内信用证结算办法》的规定, 信用证的开立和转让, 应当具有真实的贸易背景。开证申请人申请开立信用证, 须提交其与受益人签订的贸易合同。

前述两项规定表明, 开证行基于贸易合同是否具有真实的贸易背景从而合理、审慎地决定是否开立信用证并设置具体条款。因此我们认为, 具有真实合法的基础交易背景是信用证开立的前提。

(2)单证相符是信用证付款的先决条件

在信用证的业务逻辑中, 信用证项下受益人取得的系开证行的付款承诺, 同时该等信用证系建立在单证相符的条件下。所谓单证相符, 即指开证行或保兑行必须对基础贸易履行中的单据与信用证上的约定的表面一致性进行审查, 据表面与信用证条款相符的, 银行将向受益人发出确认到期付款的承诺; 单据表面与信用证条款不符的, 银行可以拒绝付款。因此, 卖方在向银行提交各种单据要求银行依据信用证付款时, 这些单据必须在表面上完全符合信用证的要求, 银行才予以付款, 否则, 即使是极微小的出入, 银行也有权拒收单据, 拒绝付款。

因此, 在信用证项下, 受益人取得的对信用证开证行的应收账款债权与基础贸易合同履行中的单据存在紧密联系, 若未取得该等单据或该等单据的记载与信用证条款存在不一致时, 会根本性影响受益人对开证行的债权存在与否, 故在信用证资产证券化中, 无法像票据一样, 脱离原有的基础贸易关系, 而创设相应的信用证收益权。

(3)引致信用证止付的情形

信用证司法解释规定了如下情形将被认定为信用证欺诈:

受益人伪造单据或者提交记载内容虚假的单据;

受益人恶意不交付货物或者交付的货物无价值;

受益人和开证申请人或者其他第三方串通提交假单据, 而没有真实的基础交易; 以及其他进行信用证欺诈的情形。

根据上述规定, 我们认为, 信用证与基础交易的关系原则上是建立在有因性的逻辑前提下。无论是单据的虚假, 货物的不交付, 交付货物无价值和无真实基础交易, 都无一不是对于基础交易的不真实、有瑕疵或者未履行的情形的映射。据此, 信用证对于基础交易确实会存在一定的映射关联, 故在进行基础资产遴选和尽职调查时, 应格外注意上述情形, 并应将上述情形一并在设定合格标准时进行考量和排除。

但值得注意的是, 尽管具有上述止付规定, 但该等止付从其内涵来看, 只是在极端情形项下设立的保护机制, 而并非意味基础交易项下的任何的履约瑕疵或争议均会当然导致认定为信用证欺诈并造成止付。结合下述“止付的例外”以及UCP600项下的有关规定[2], 我们认为, 基础关系引致的止付并不意味着信用证是基础交易的担保, 或信用证是基础交易的从权利, 信用证法律关系仍是一种独立的合同安排。

(4)信用证项下的上述止付基于流转存在例外

人民法院认定存在信用证欺诈的, 应当裁定中止支付或者判决终止支付信用证项下款项, 但有下列情形之一的除外:

开证行的指定人、授权人已按照开证行的指令善意地进行了付款;

开证行或者其指定人、授权人已对信用证项下票据善意地作出了承兑;

保兑行善意地履行了付款义务;

议付行善意地进行了议付。

据此, 我们亦能够注意到, 尽管信用证本质上是与基础交易相挂钩的有因性合同安排, 然而一旦涉及到包括开证行及其指定方、保兑行或议付行进行了实际的付款的情况, 则信用证的“有因性”又迅速转变为了“无因性”。可以说, 这种流转过手后无因的逻辑, 与票据的无因性有着一脉相承的目的, 即通过这种相对无因性, 来提高支付结算和转手交易的效率。

4.基础资产与附属担保权益定性

基于信用证的上述特性, 在信用证资产证券化基础资产的选择中目前存在如下几种观点:

基础资产为基础贸易合同项下的卖方对买方的货款请求权, 同时信用证作为附属担保权益;

基础资产为信用证本身;

基础资产为基础资产是信用证项下的应收账款债权, 是指原始权益人基于其作为受益人的国内信用证获得开证行付款确认后, 向开证行享有的、要求开证行到期支付信用证下款项的权利。

对于第1种权利, 基础贸易项下卖方对买方的货款请求权系一种合同债权, 本身可以作为基础资产。但是基于信用证的上述分析, 考虑到信用证从法律性质来看, 是一种独立的合同安排而非基础交易项下的担保, 因此我们理解, 信用证并非基础贸易合同中的一种附属担保权益, 不能作为附随权利一并入池。

对于第2种权利, 信用证本身作为基础资产的转让系指转让行(开证行指定的办理信用证转让的银行)应第一受益人的要求, 将可转让信用证的部分或者全部转为可由第二受益人兑用。在转让后, 第二受益人拥有收取转让后信用证款项的权利并承担相应的义务。如将信用证本身作为基础资产转让时, 受让人(专项计划)需一并受让原有第一受益人(卖方)的义务, 包括对基础贸易合同的履行。同时, 《国内信用证结算办法》第五条规定, 信用证的开立和转让, 应当具有真实的贸易背景。基于资产证券化的基础资产为权利本身, 而非义务, 同时, 对于信用证作为基础资产转让给专项计划的行为是一种纯粹的信用证买卖行为, 缺乏真实的贸易背景。因此, 我们理解以信用证本身作为基础资产亦存在障碍。

对于第3种权利, 实际为信用证受益人对于信用证开证行的一种应收账款债权, 我们理解, 可以作为信用证资产证券化的基础资产。理由如下:

(1)信用证项下的应收账款债权是一项合法有效的权利

基础关系的形成: 如上文所述, 基于买方和卖方签署的合法有效的基础贸易合同, 即形成买卖双方的基础债权债务关系。一般而言, 应收账款债权的形成是信用证开证的前提, 而基于卖方义务的完成而取得的单据, 是信用证项下开证行付款的先决条件。

信用证的开证: 依据买卖双方签订的购销合同, 由于双方在购销合同中约定采用国内信用证结算, 因而买方(申请人)将向开证银行(开证行)申请开立国内信用证。开证行决定是否受理买方(债务人)的申请, 并通知卖方(债权人)。

信用证的确认: 当开证行向卖方(受益人)开立可议付延期付款国内信用证后, 且当卖方将信用证规定的单据提交开证行后, 经开证行审核符合信用证条款的, 开证行便会确认其将于信用证规定的到期日付款。

因此, 当信用证获得开证行付款确认后, 受益人对开证行享有一种要求开证行到期支付信用证下款项的权利, 此即信用证项下的应收账款债权, 该等权利根据依赖于真实的贸易背景, 并经过开证行的“单证相符”审查并获得其付款确认, 当属一种合法有效的权利。

(2)该等应收账款债权不在资产证券化的负面清单内

根据《证券公司及基金管理公司子公司资产证券化业务管理规定》(以下简称“《业务管理规定》”), 基础资产是指符合法律法规规定, 权属明确, 可以产生独立、可预测的现金流且可特定化的财产权利或者财产。根据上述分析, 我们认为信用证项下的应收账款债权作为一项财产权利, 是符合《业务管理规定》的基础资产。

同时, 根据《资产证券化业务基础资产负面清单指引》(以下简称“《负面清单指引》”), 信用证项下的应收账款债权并非《负面清单指引》所禁止的资产类型。