来源: 姜超宏观债券研究(ID:jiangchao8848)

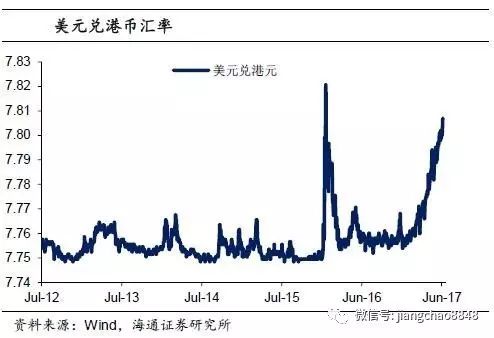

香港加息后港币却连续贬值。中国香港采取的是联系汇率制度,港币紧紧盯住美元:一方面,香港在发行港币时都有美元做“背书”;另一方面,为了保证港币汇率的稳定,金管局设置了7.75的强方兑换保证和7.85的弱方兑换保证。联系汇率制度可以保证港币汇率的稳定,但也导致香港的货币政策完全失去了独立性。在过去的20多年中,美联储每次加息或降息后,香港金管局几乎都会跟随行动,完全失去了货币政策的独立性。但从去年底以来,尽管香港金管局也跟随美联储加了三次息,但港币却对美元持续贬值。2017年初美元兑港币的汇率在7.76,但7月以来已经突破7.81。从一揽子货币的角度来看,近半年港币贬值幅度更大。

直接原因:与美国利差扩大!无论是从利率平价理论看,还是从历史数据来看,港币对美元的汇率走势与美、港之间的利差高度相关。年初以来,1个月期限的Libor美元利率和Hibor港币利率之间的差距从不足10 BP,不断扩大至当前的接近80BP,是港币对美元贬值的主要原因。美、港利差扩大的第一个原因在于香港市场利率在低位徘徊:危机之后各国央行实行的宽松货币政策导致全球流动性泛滥,流动性宽松的大环境使得Hibor利率一直处于较低水平;年初以来香港房地产调控政策、人民币贬值预期下降也降低了市场对港币的需求。利差扩大的第二个原因是美国加息后,市场的美元利率上升了,但Hibor利率并没有跟随香港金管局的基本利率上升。

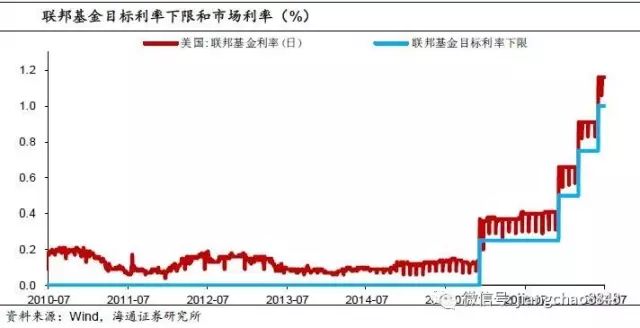

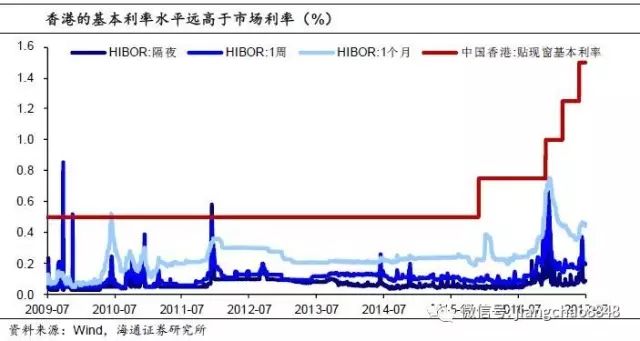

香港加的是“假”息?美联储加息后美元利率瞬间提升,而香港加息后港币利率岿然不动,这是导致港币对美元贬值的深层次原因。为什么会出现这种状况呢?我们需要介绍下美国和香港货币政策的不同。美联储通过政策利率区间有效控制了美元市场利率,区间的下限是ON RRP的利率,区间的上限是准备金利率,联邦基金的市场利率会落在这个区间内,无套利原则决定了市场利率会随着美联储设定的这一区间迅速调整。而香港的基本利率是贴现窗利率,贴现窗最主要的作用是在银行间资金紧张时为金融机构提供流动性支持,但当前香港金管局的贴现利率为1.5%,市场短期利率普遍还不到0.5%,所以金融机构一般肯定不会去找金管局借钱,这个时候金管局无论怎样上调贴现利率都是无用的。所以从这个角度来讲,香港的的确确加的是“假”息!其实美联储也有贴现利率,当前已经处于1.75%的位置,但市场利率仅1.2%,所以美联储无论怎样上调贴现利率也是无用的,真正让市场利率上升的还是美联储设定的目标利率的上下限区间。

短期不宜过度空港币!我们认为在当前汇率点位,已经不宜过度地做空港币。首先,市场自发的机制会发挥作用。在当前利率水平下,资本会有流出压力,金管局会向银行买入港币,投放美元,港币利率会逐步抬升,汇率逐渐趋于稳定。其次,美元指数仍处于弱势状态。美元指数从年初的103以上下跌至当前不足95,而本轮港币对美元贬值时间之所以持续了半年之久,也是因为美元不够强势,港币贬值速度太慢,未能触发金管局回笼港币、投放美元机制。所以从某种意义上来说,年初以来港币之所以持续的贬值,是因为贬值压力还不够大。再次,香港的基本面也不支持港币持续贬值。去年以来中国经济大幅回暖,全球经济贸易复苏,香港经济也稳中有升,今年1季度GDP同比增速达到4.3%的高位。相比较而言,今年上半年美国经济整体偏弱,进一步加息能力也受到限制。所以基本面也不支持港币的持续贬值。

正文:

1、香港加息后港币却连续贬值

大家都知道,中国香港采取的是联系汇率制度,联系汇率制是固定汇率制度的一种,即将汇率盯住某一种外币,按照固定比例兑换。而港币紧紧盯住的是美元,具体是怎么盯的呢?一方面,香港在发行港币时都有美元做“背书”。香港一共有汇丰银行、渣打银行和中国银行三家发钞银行,发钞银行每发行7.8港币就需要向香港金管局交存1美元,每回笼7.8港币都可以从金管局收回1美元。同时,金管局还可以自行发行硬币和10元纸币,发行时同样按照1:7.8的汇率与代理行进行兑换。

另一方面,为了保证港币汇率的稳定,金管局承诺在汇率达到7.75港币兑1美元的水平时向持牌银行买入美元(强方兑换保证),在汇率达到7.85港币兑1美元的水平时向持牌银行出售美元(弱方兑换保证),在7.75至7.85之间时,金管局也可以根据需要进行操作。

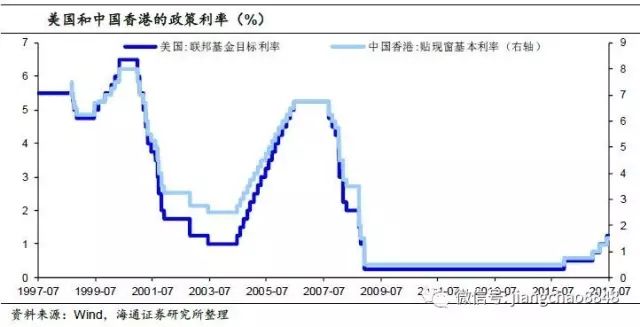

联系汇率制度可以保证港币汇率的稳定,但也导致香港的货币政策完全失去了独立性。香港是一个小型开放经济体,资本可以自由流动,为了维持汇率的稳定,香港的货币政策就只能跟随美联储行动。当美联储加息时,香港往往会面临资本流出和港币贬值的压力,需要被动跟随加息;当美联储降息时,香港又面临资本流入和港币升值的压力。所以香港金管局官方网站有介绍,香港货币政策只有一个目标,那就是货币稳定,即保证港币对美元汇率稳定。在过去的20多年中,美联储每次加息或降息后,香港金管局几乎都会跟随行动,香港完全失去了货币政策的独立性。

去年底以来,尽管香港金管局也跟随美联储加了三次息,但港币却对美元持续贬值。2015年末美联储开启本轮加息以来,美联储4次加息后香港均在同一时间将贴现窗基本利率提高相同幅度,香港基本利率从0.5%的历史低位被不断上调至当前的1.5%。但是今年以来港币对美元却在持续贬值,2017年初美元兑港币的汇率在7.76,2017年7月以来已经突破7.81。由于年初以来美元指数持续走弱,从一揽子货币的角度来看,近半年港币贬值幅度更大。

2、直接原因:与美国利差扩大!

从基本面来看,香港的经济状况不支持港币大幅贬值。受益于全球经济短期复苏,2016年以来香港经济持续向好,2017年一季度GDP同比增速达到4.3%。17年5月,香港失业率维持在3.2%左右,通胀率位于2%的适度区间。整体来看,除了近两年香港楼市价格和恒生指数持续上升导致资产价格有回调风险以外,香港经济运行良好,并不支持近期港币出现的异动。

贬值主因在于美国和香港市场利差的扩大!从历史数据来看,港币对美元的汇率走势与美、港之间的利差高度相关。从利率平价的角度来讲,由于资本在香港可以自由流动,当美元利率相比港币利率走高时,套利资金可以借入港币兑换成美元获得更高收益,港币贬值压力增大;当美元利率相比港币利率走低时,套利资金可以借入美元而兑换成港币,港币可能会升值。年初以来,1个月期限的Libor美元利率和Hibor港币利率之间的差距从不足10 BP,不断扩大至当前的接近80BP,是港币对美元贬值的主要原因。

美、港利差扩大的第一个原因在于香港市场利率在低位徘徊。危机之后各国央行实行的宽松货币政策导致全球流动性泛滥,大量流入资金推动香港基础货币规模不断攀升。衡量香港银行间流动性的基础货币子项——总结余规模从危机前的13亿港币,快速攀升到目前的2595亿港币,累计上涨近200倍。流动性宽松的大环境使得Hibor利率一直处于较低水平。

从需求端来看,年初以来香港房地产调控政策对房贷的资金需求有一定压制。面对香港房价上涨过快的局面,2016年11月香港推出购房新政,购买二套房的印花税提升到15%,随后在今年5月,金管局又出台新政限制银行对地产开发商的贷款。香港住房按揭贷款占总贷款的比重从去年的14%以上降至当前的接近13%。

人民币贬值预期下降也减少了港币需求。由于港币和美元严格挂钩,再加上香港美元基金的保障,从某种程度上来说,港币和美元的区别并不是太大。当人民币存在贬值预期时,居民和企业会倾向拿人民币兑换港币保值,推升港币的需求。近期人民币的贬值预期放缓,人民币兑港币汇率相较于2017年年初还有小幅上升,兑换港币的需求也会有所下降。

利差扩大的第二个原因是美国加息后,市场的美元利率上升了,拉开了与港币利率的差距。2015年12月美联储开启本轮加息周期以来,美国的市场利率一直紧跟美联储政策利率——联邦基金利率持续上升,1个月期限的Libor美元利率与美联储基准利率之间的差距一直维持在0.2%以内。相比之下,香港的市场利率并没有与政策利率一起同步抬升。尽管香港金管局贴现窗口基准利率一直跟着美国政策利率提高,但Hibor利率的上升幅度却非常有限,数次加息以后Hibor与贴现窗基本利率的差距逐步拉大。

3、香港加的是“假”息?

美联储加息后美元利率瞬间提升,而香港加息后港币利率岿然不动,这是导致港币对美元贬值的深层次原因。为什么会出现这种状况呢?我们需要介绍下美国和香港货币政策的不同。

美联储通过政策利率区间有效控制了美元市场利率。在次贷危机之前,美国的货币政策工具主要是联邦基金利率(存款类机构之间借贷准备金的利率),美联储通过OMO操作保证联邦基金利率达到目标水平。但是08年以后,基础货币大量增加,机构的超额准备金急剧飙升,美联储OMO操作量显得微小,已经很难影响联邦基金利率。

为了加强对市场利率的影响力,美联储相继引入了准备金利率(IOR)和隔夜逆回购(ON RRP)工具。需要注意的是,美联储的隔夜逆回购工具和我国的逆回购是不一样的,我国央行逆回购操作是央行借钱给金融机构,而美联储的隔夜逆回购工具却是金融机构借钱给美联储,隔夜逆回购工具成为金融机构投资获取利息的一种“产品”。我们看到当前美联储每次公布的目标利率是一个区间,而区间的下限是ON RRP的利率,区间的上限是准备金利率,联邦基金的市场利率会落在这个区间内。

无套利原则决定了市场利率会随着美联储设定的这一区间迅速调整,这是因为如果市场利率低于区间下限的话,金融机构完全可以按照市场利率融入资金,然后将资金通过隔夜逆回购操作借给美联储,以赚取差价。这种套利机制的存在使得只要美联储一上调ON RRP利率,市场利率会立即调至新的ON RRP利率以上,套利机会消失。所以通过引入区间目标利率机制后,美联储重新获得了对市场利率的调节控制力。

而香港的基本利率是贴现窗利率,对市场利率的影响非常有限。贴现窗利率是银行向金管局借钱的贷款利率,贴现窗最主要的作用是在银行间资金紧张时为金融机构提供流动性支持。但如果市场上的流动性很充裕,市场利率低于贴现利率时,金融机构可以从市场去借钱,而不需要向金管局借“高价”钱。当前香港金管局的贴现利率为1.5%,而市场短期利率普遍还不到0.5%,所以金融机构一般不会去找金管局借钱,这个时候金管局无论怎样上调贴现利率都是无用的。所以从这个角度来讲,香港的的确确加的是“假”息!

其实美联储也有贴现利率,美联储每次加息也会相应上调贴现利率,当前美联储的贴现利率已经处于1.75%的位置,但市场利率仅1.2%,所以美联储无论怎样上调贴现利率也是无用的,真正让市场利率上升的还是美联储设定的目标利率的上下限区间。

4、短期不宜过度空港币!

我们认为在当前汇率水平下,已经不宜过度地做空港币。首先,市场自发的机制会发挥作用。在当前利率水平下,资本会有流出压力,港币汇率会逐渐减弱至兑换保证汇率附近,金管局便会向银行买入港币,投放美元,港币的基础货币收缩,利率会逐步抬升(近期利率已经在不断回升),汇率逐渐趋于稳定。事实上,即使港币对美元不贬值到7.85的水平,香港金管局也有可能根据需要回笼港币、投放美元。不过这种市场自发的机制相对缓慢,需要的时间比较长一些。

其次,美元指数仍处于弱势状态。随着美国经济整体走弱、川普新政难以兑现、欧洲经济向好而退出宽松概率提高,美元指数上半年整体处于弱势状态,从年初的103以上下跌至当前不足95。而本轮港币对美元贬值时间之所以持续了半年之久,也是因为美元不够强势,港币贬值速度太慢,未能触发金管局回笼港币、投放美元机制。像16年年初的时候,港币急速贬值到7.82的水平,金管局果断投放美元,港币汇率又迅速回归正常水平。所以从某种意义上来说,年初以来港币之所以持续的贬值,是因为贬值压力还不够大。

再次,香港的基本面也不支持港币持续贬值。正如我们前面所介绍的,去年以来中国经济大幅回暖,全球经济贸易复苏,香港经济也稳中有升,今年1季度GDP同比增速达到4.3%的高位。相比较而言,今年上半年美国经济整体偏弱,进一步加息能力也受到限制。所以基本面也不支持港币的持续贬值。

爆文推荐: