很多年前,外交部遇事都是清一色的口头抗议和谴责。最近风向有了变化,就中国游客被越南口岸工作人员打伤一事,外交部发言人16日在记者会上称,中方要求越南方面对受害者做出道歉和赔偿,对涉案人员做出严肃处理,并采取有效措施避免类似情况再次发生。针对韩国部署“萨德“,韩媒声称中国封停赴韩游产品 我外交部回应”与其总是在这里捕风捉影或疑神疑鬼,不如切实倾听民众呼声,采取有效措施,以免中韩关系和两国之间的交流合作受到进一步损害。“

弱国无外交,若不是改革开放以来韬光养晦的发展,对外政策是不会取得如此改变的。回顾这段波澜起伏的历史,几乎每一个行业都取得高速发展。在GDP增速放缓的阶段,还有什么行业存在着巨大的红利?这其中又有哪些投资机会?

中国产业的全面性,导致中国在和所有发达国家竞争。

西方文明+日本文明总共十亿人,还不如中国一个国家多,就单个国家来看,其人口体量无法支撑全面工业。因此发达国家的工业体系是在多个发达国家之间分工的。世界上的发达国家,包括美日德三强,没有任何一个拥有全面的工业。

拿美国来说,就没有液晶面板产业,高铁产业, 锂电池产业,造船工业只剩军用造船,民用造船基本退出了世界市场竞争,游轮买欧洲的,商船买亚洲的,导致美国军舰造价奇高无比,造船厂没有民用订单,都靠军队养,美国军费高,相当一部分就是这样被浪费掉了。

再比如德国,智能手机,笔记本电脑,平板电脑,芯片制造和封装,液晶面板,航空发动机,互联网这些产业基本都没有,也没有独立的航天工业。再比如日本,卫星导航,民航客机,航空发动机,智能手机芯片设计,通讯设备,无人机,互联网这些产业基本没有或者非常弱小,航天工业没有全球航天测绘网,载人航天和空间站。

而中国呢,上述的十几个产业全部都有,而且都不差,几乎所有产业都能进入世界前五,很多是世界前三和世界第一。但是有一块短板是最最不能忽视的,那就是半导体行业。

半导体产业被称为国家工业的明珠,直接体现着一个国家的综合国力。在日本,半导体被称为“产业大米”,是所有电子产品生产都不可缺少的原材料之一,不论是民用的电子产品还是高精尖的军用武器,其性能完全依赖于半导体产品的质量,最近流行的新概念AI、区块链和无人驾驶、可穿戴设备、物联网都离不开半导体产业的支持。而我国集成电路产业基础薄弱,严重依赖进口,实际自给率仅有约10%,进几年进口金额接近甚至超过原油进口,因此,发展集成电路产业已经被提升为国家安全战略布局。

《国家集成电路产业发展推进纲要》定调“设计为龙头、制造为基础、装备和材料为支撑”,以2015、2020、2030 为成长周期全力推进我国集成电路产业的发展。采取了庞大资本运作来撬动发展作为主要手段。2014 年10 月,中国成立国家集成电路产业投资基金(简称“大基金”),“大基金”首批规模达1200 亿元,至2016 年9 月已投资37个项目,28个企业,加之超过6000 亿元的地方基金以及私募股权投资基金,中国有望以千亿元基金撬动万亿元资金投入集成电路行业,加速行业重组、并购。

从产业趋势看,短期的供需向上景气周期,长期的半导体和人工智能的紧密结合,半导体的价值毋庸置疑,IC Insights预测2017年全球半导体产值为3300亿美元,同比正增长7%,此为天时。

从资本角度来看,不论是国家大基金还是民间资金都在国际大厂都在争相布局,台湾厂商开放大陆投资及国际大厂产能向大陆转移、此为地利。

从行业人才看,全球半导体公司中国区甚至亚太区总裁或高管离职,加盟本土公司。人才走向代表了产业趋势。半导体技术进步逐步放缓更为后进者追赶提供契机,此为人和。

天时地利人和,半导体行业迎来发展的黄金时期。

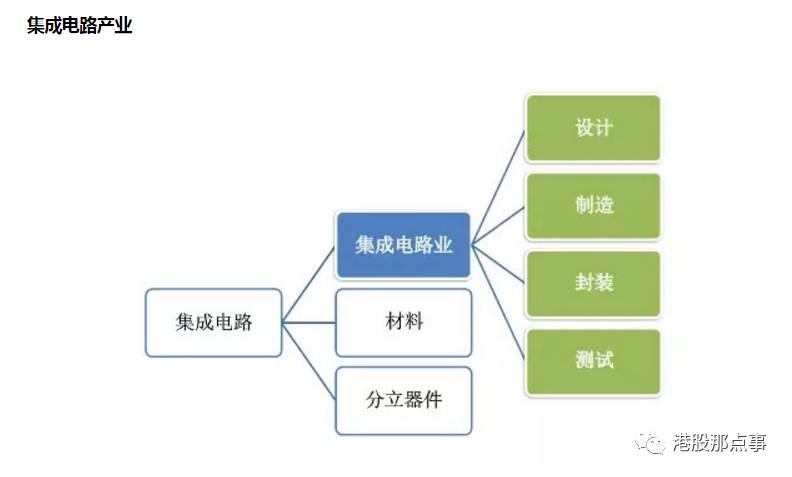

半导体产业链分为IC设计(芯片设计)、IC制造(前道工序的晶圆加工)和IC封测(后道工序封装和测试)。产业链上还有上游材料和设备制造、洁净室制造等。

IC制造和IC封测,我国已初具规模,正在奋力追赶,而处于价值链高端的IC设计,毛利率高,为欧美日韩企业垄断,目前国内也只有少数厂商如华为海思、展讯等在IC设计上实现突破,下一步国家大力发展的就是IC设计。

设计环节:

中颖电子(300327.SZ): 专注于IC芯片设计研发,国内上市公司中唯一的AMOLED驱动设计标的。

中国电子(00085.HK):中国电子集团旗下海外芯片整合平台,主营IC卡芯片设计,技术含量较低,不排除资本运作。

以及士兰微(600460.SZ)、紫光国芯(002049.SZ)等。

制造环节:

中芯国际(00981.HK):国内规模最大、技术最先进的集成电路晶圆代工企业,产能已全部用上。

华虹半导体(01437.HK):全球领先的纯晶圆代工厂,专注于8英寸晶圆半导体。

封装环节:

长电科技(600584.SZ):国内封装龙头,直接受益上游制造板块高增长。与中芯国际合作最紧密,14年就合资成立中芯长点bumping工厂,中芯国际为第一大股东,二者有极强的协同效应。同行业还有通富微电(002156.SZ)、华天科技(002185.SZ)。

设备提供商:

ASM PACIFIC(00522.HK):全球最大的半导体和发光二极管行业集成和封装设备供应商。

北方华创(002371.SZ):原七星电子,上市公司中半导体设备制造的龙头企业,并购的北方微电子在刻蚀和薄膜淀积方面竞争优势显著。产品包括CVD、清洗剂、立式氧化炉。

上游材料

南大光电(300346.SZ):国内唯一的半导体前驱体供应商,全球份额第一。

濮阳惠成(300481.SZ): 国内领先的顺酐酸酐衍生物供应商,广泛应用于元器件封装、绝缘等领域。

上海新阳(300236.SZ):电镀液、清洗液等晶圆化工品供货中芯国际、海力士、台积电。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!