重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

美国通胀预期创

6

年新高

——

春节期间海外经济政策跟踪

(海通宏观

梁中华、应镓娴)

概要:

-

疫情追踪:

上周美国接种再提速,

从

2

月

5

日的日均

38

剂

/

万人左右升至

49.6

剂

/

万人,而相比之下英国接种速度则相对稳定;其他国家中,智利和塞尔维亚上周日均接种赶超美、英等国,

或受益于从中国购进的大量疫苗。

截至

14

日,美国日均新增确诊继续回落,降至

9.3

万例,为去年

11

月以来的低位;欧洲五国也均保持下降趋势,

各国新增已基本回到本轮疫情爆发之前水平。

-

全球市场:

随着主要经济体的疫情普遍走过拐点,经济复苏预期提振,

春节当周(

2

月

6

日

-2

月

12

日)全球主要股指多数上涨,国债收益率也普遍上行;

而由于美国持续为新刺激政策铺平道路,美元继续承压,多数经济体货币则相对美元升值;受益于全球需求恢复预期持续抬升,上周原油价格明显走高,主要有色金属价格也受到提振,黄金价格则承压,涨幅居于末位。

-

政策:

上周四,美众议院议长佩洛希表示,拜登总统

1.9

万亿美元抗疫纾困法案将在

2

月底之前完成立法;欧盟发布

2021

年经济预期报告,预测显示欧盟经济

2021

年将增长

3.7

%,高于此前预期。

-

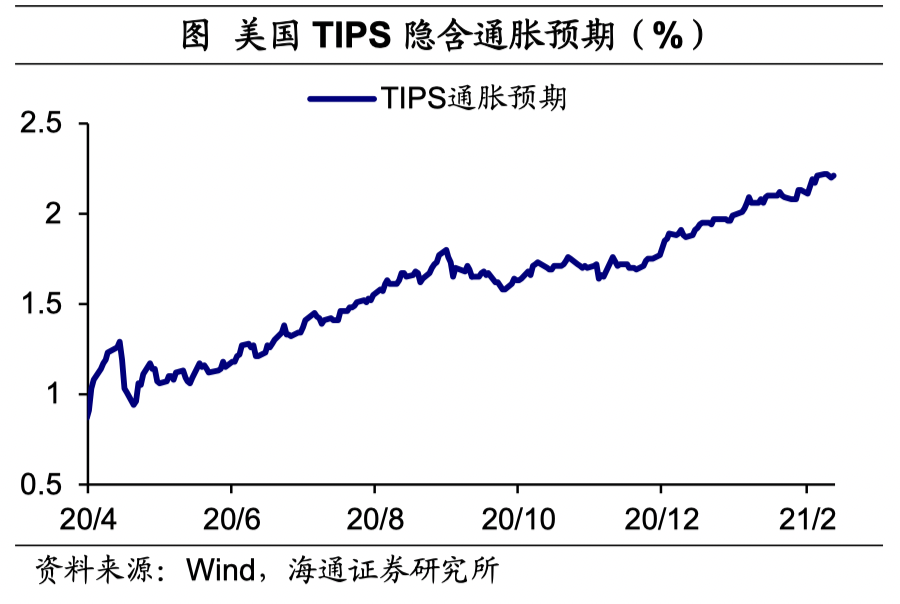

经济:

上周美国公布

1

月核心

CPI

当月同比小幅下降至

1.4%

,

但

TIPS

隐含通胀预期持续上升至

2.21

,

创

2014

年

9

月以来最高。

20

年

12

月欧元区生产继续修复,

其中法国工业生产指数同比增速继续回升,德国工业生产指数同比也达到

19

年

3

月以来的最高点。

-----------------------------------------

1.

疫情追踪:

美国疫苗接种再提速

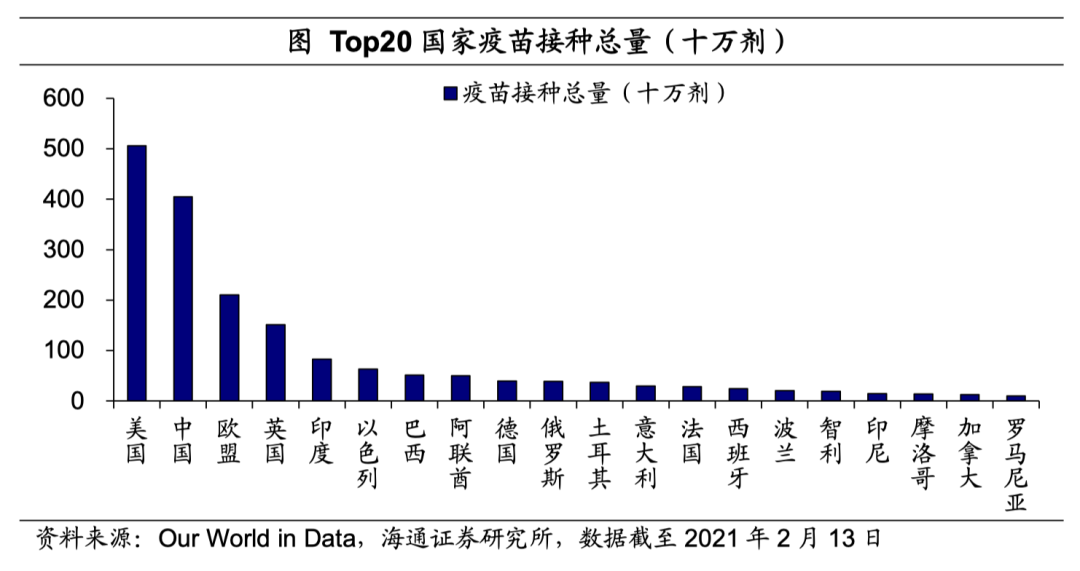

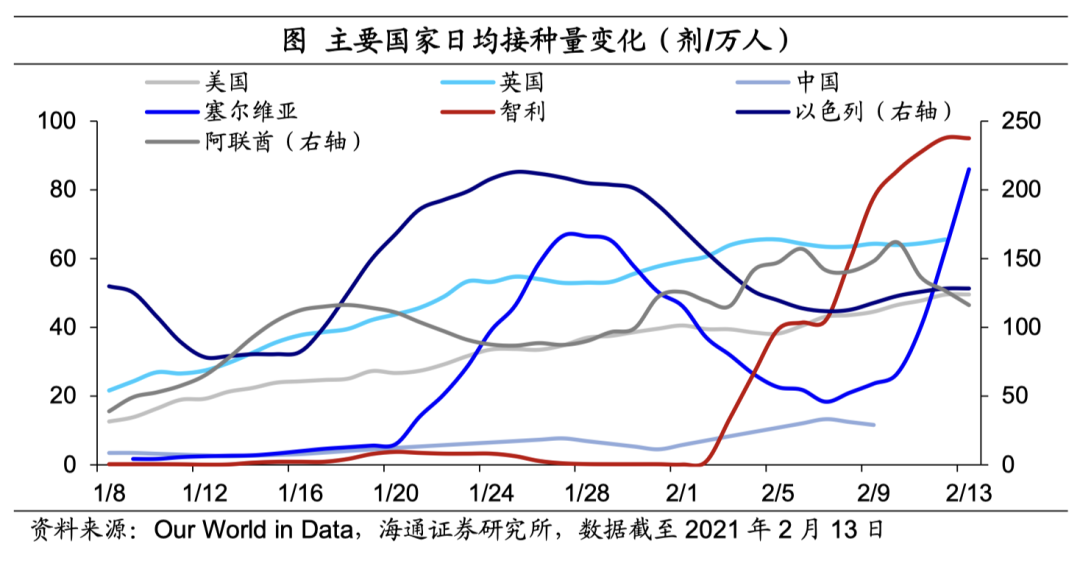

美国疫苗接种再提速,智利、塞尔维亚或受益于中国疫苗。

截至

2

月

13

日,美国和中国的疫苗总接种量继续领跑,分别达到

5064

万剂和

4052

万剂,合计超过全球总疫苗接种数的一半(

1.71

亿剂)。

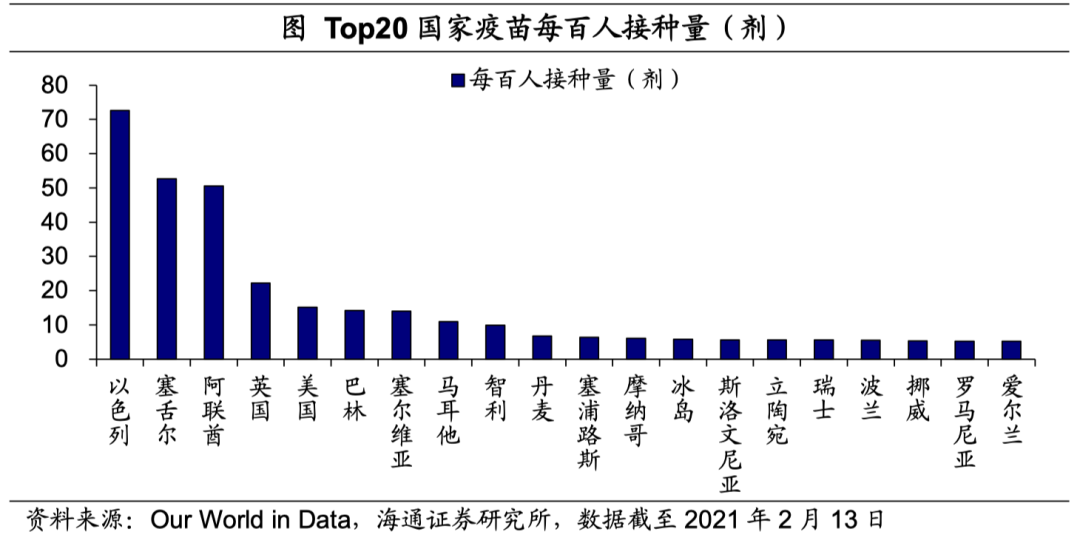

从疫苗覆盖水平看,

位列全球第一的以色列每百人疫苗接种量已达到

72.6

剂,至少接种一针疫苗的人口占比约

44.2%

;英国、美国的接种率也继续提升,分别升至

22.2

和

15.1

剂

/

百人。

从接种速度看,

上周美国接种再提速,从

2

月

5

日的日均

38

剂

/

万人左右再升至

49.6

剂

/

万人,而相比之下英国接种速度则相对稳定;其他国家中,智利和塞尔维亚上周日均接种赶超美、英等国,或受益于从中国购进的大量疫苗。

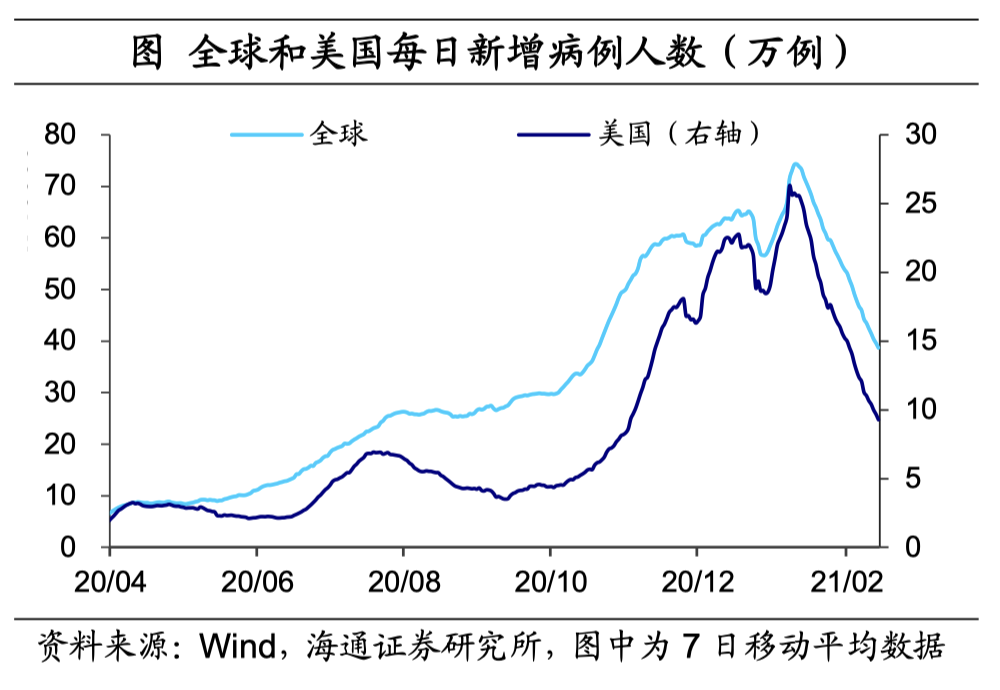

英美新增确诊分别降至去年

10

月、

11

月以来最低。

截至

2

月

14

日,美国日均新增继续回落,降至

9.3

万例,为去年

11

月以来的低位;欧洲五国也均保持下降趋势,其中英国和西班牙经过拐点后迅速回落,目前已分别降至

1.3

万例和

1.6

万例,欧洲各国新增已基本回到本轮疫情爆发之前水平。

而受益于疫情的好转,英国也表示将于

2

月

22

日宣布逐步解除封锁限制的路线图规划。

2.

全球市场:春节当周股指普遍上涨

股市:春节当周(

2

月

6

日

-2

月

12

日)全球股市整体上涨。

随着主要经济体的疫情普遍走过拐点,经济复苏预期提振,上周全球主要股指多数上涨。亚太市场中,日经

225

指数涨幅居前,接近

2.6%

,印度、马来西亚股指涨幅也超过

1%

;美洲方面,受益于美国财政刺激政策进入“快车道”,上周纳斯达克、标普

500

指数分别上涨

1.73%

和

1.23%

;欧洲市场也普遍受到乐观情绪支撑,英国富时指数、意大利富时指数分别上涨

1.55%

和

1.42%

。

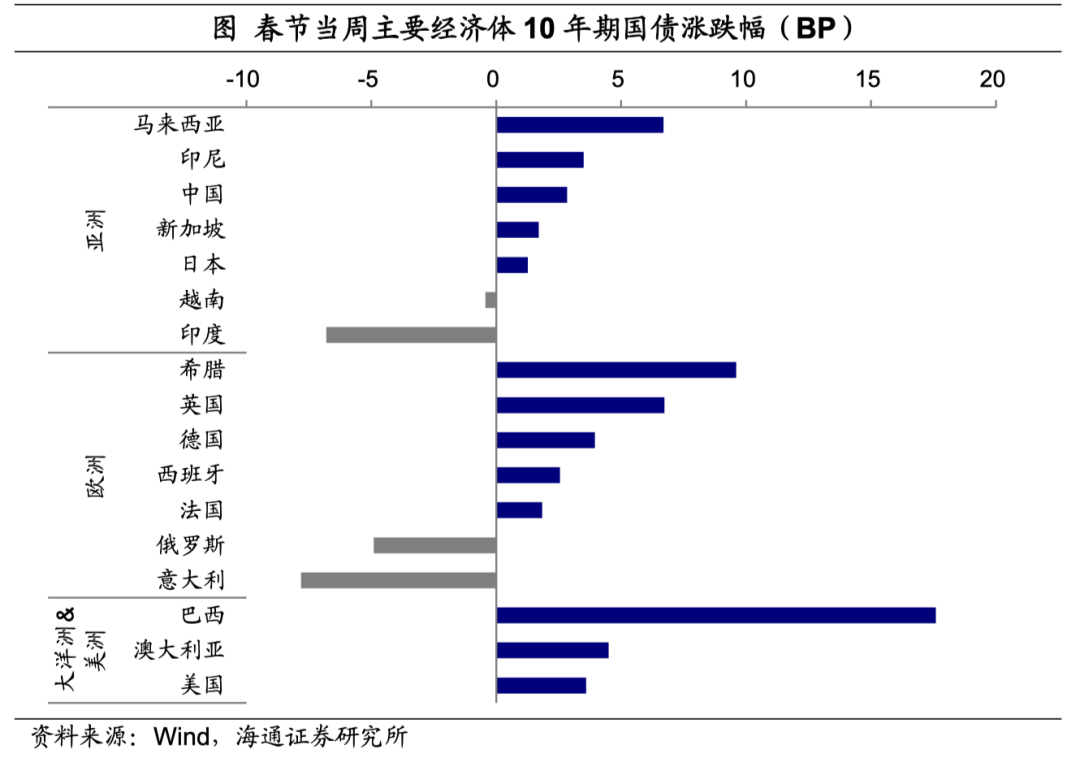

债市:全球长债收益率多数上行。

经济复苏预期的升温和通胀预期回升也推动了全球国债收益率的上行。上周美国

10

年期国债收益率均值上行

3.6BP

至

1.18%

,欧洲国家中,英国、德国、法国

10

年国债收益率均值分别上行

6.7BP

、

4.0BP

和

1.8BP

;此外,巴西

10

年国债涨幅最高,达

17.6BP

。

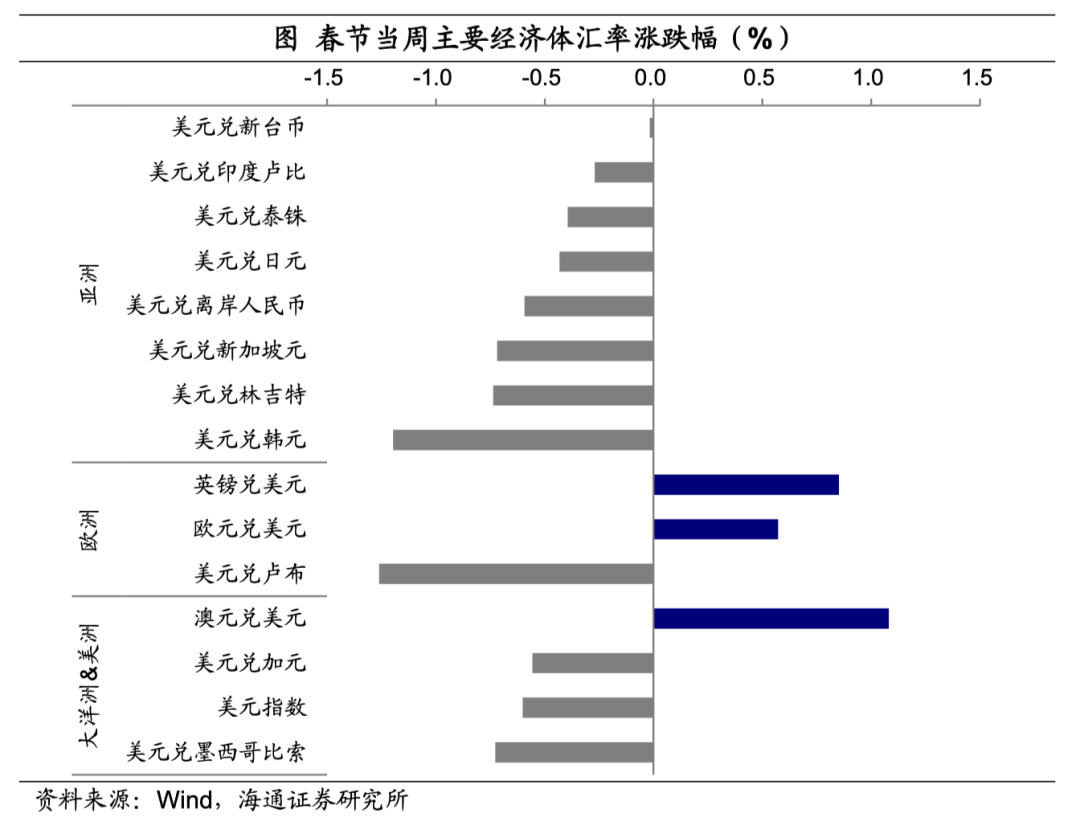

汇率:春节当周美元指数下跌。

由于美国持续为新刺激政策铺平道路,美元继续承压,截至上周五,美元指数下跌

0.6%

至

90.4

。多数经济体货币则相对美元升值,美元兑韩元、美元兑日元、美元兑人民币分别下滑

1.20%

、

0.43%

和

0.59%

;英镑兑美元、欧元兑美元则上涨

0.85%

、

0.57%

至

1.39

和

1.21

。

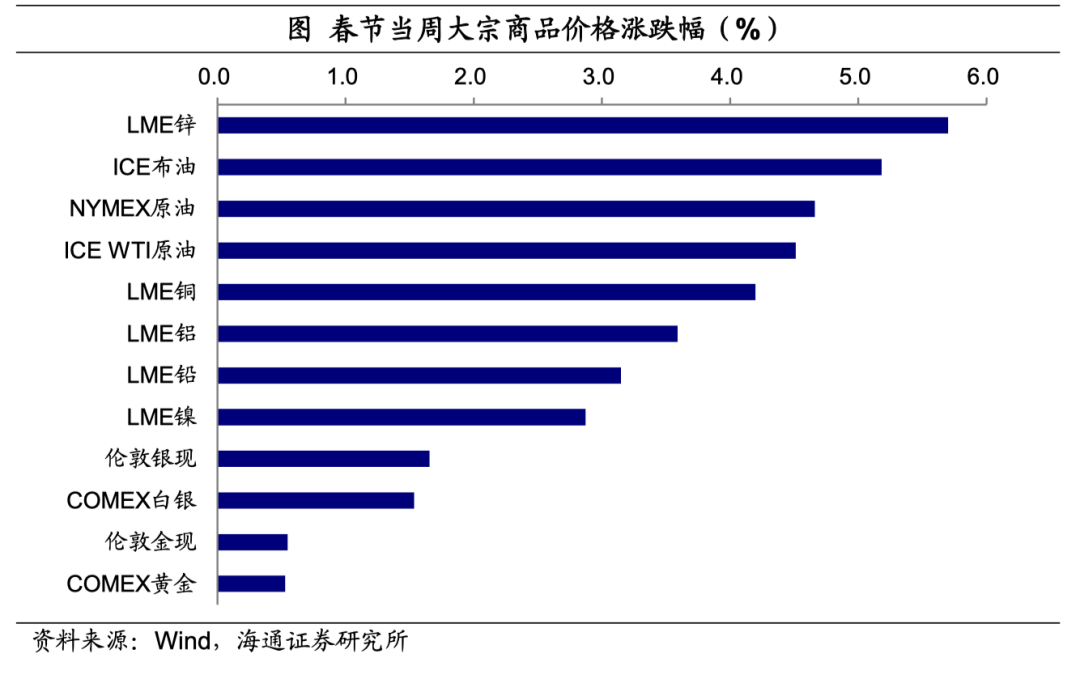

大宗:原油涨幅较大,有色金属多数上涨。

受益于全球需求恢复预期持续抬升,而主要产油国则减少供应,近期原油价格明显走高,春节当周

NYMEX

和

ICE

原油价格涨幅均超过

4.5%

。主要有色金属价格也受到提振,

LME

锌上涨近

5.7%

,

LME

铜和

LME

铝价也有约

4

个点的涨幅。经济向好之下,黄金价格则明显承压,上周伦敦金现上涨约

0.55%

,涨幅居于末位。

股市:

债市:

汇率:

拜登纾困法案将于

2

月底前立法。

上周四,美国众议院议长佩洛希表示,议员们将在

2

月底之前完成对拜登总统

1.9

万亿美元抗疫纾困法案的立法。佩洛希预计,这项法案将在

3

月中补充失业救济金到期之前成为法律。根据众议院民主党人公布的细节,该法案将把每周

400

美元的额外失业补助计划延长至

8

月

29

日,还将在不降低收入门槛的情况下,向大多数家庭每人发放

1400

美元。

欧盟发布

2021

年经济预期报告。

上周四,欧盟发布

2021

年经济预期报告,该预测显示欧盟经济

2021

年将增长

3.7

%,

2022

年将增长

3.9

%。预计欧元区和欧盟经济水平将比

2020

年秋季经济预测更早达到新冠肺炎疫情前的水平。该预测还显示,欧元区的通货膨胀率将从

2020

年的

0.3

%增至

2021

年的

1.4

%,并于

2022

年小幅回落至

1.3

%。

2021

年欧元区和欧盟的通货膨胀率将小幅上升,但总体预计仍将持续疲软。

4.

经济:美

TIPS

通胀预期创

6

年新高

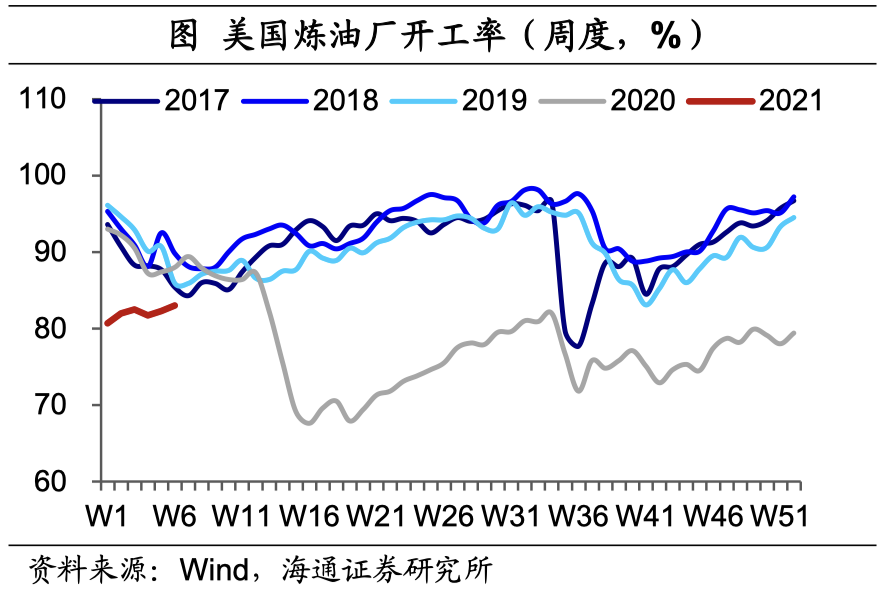

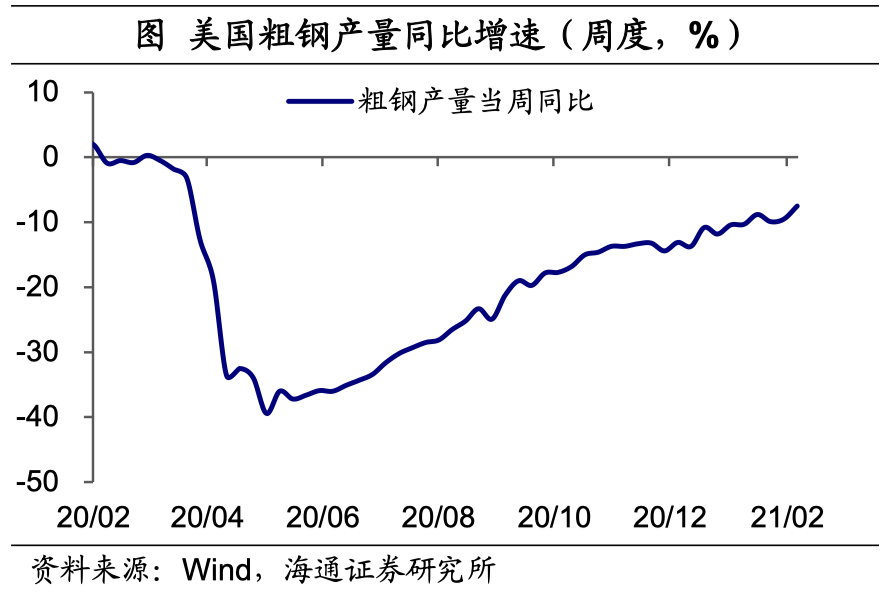

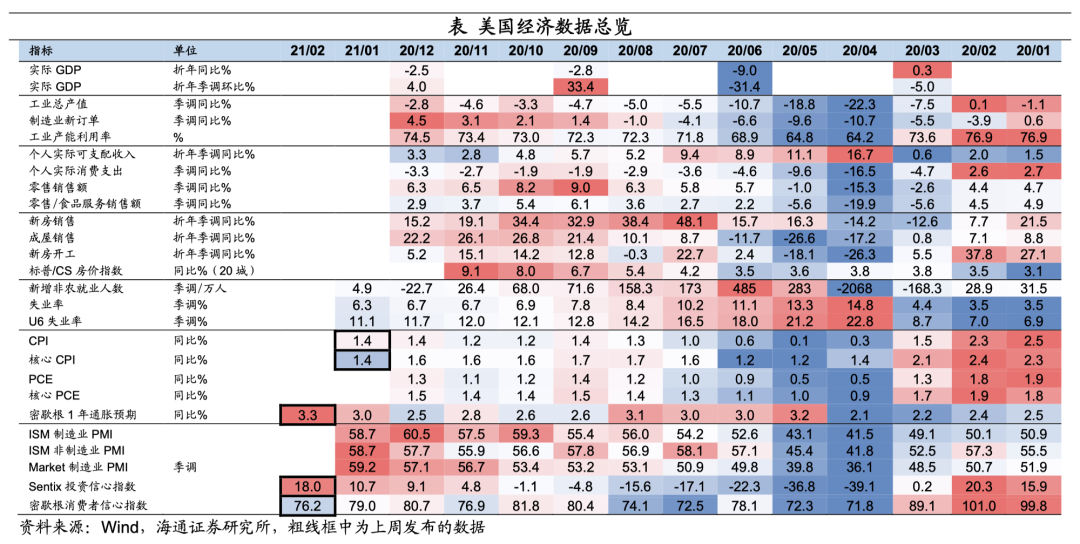

美国:生产方面,

2

月

6

日当周,美国炼油厂开工率继续上升至

83%

,粗钢产量同比降幅收窄至

-7.5%

,均指向生产端继续改善。

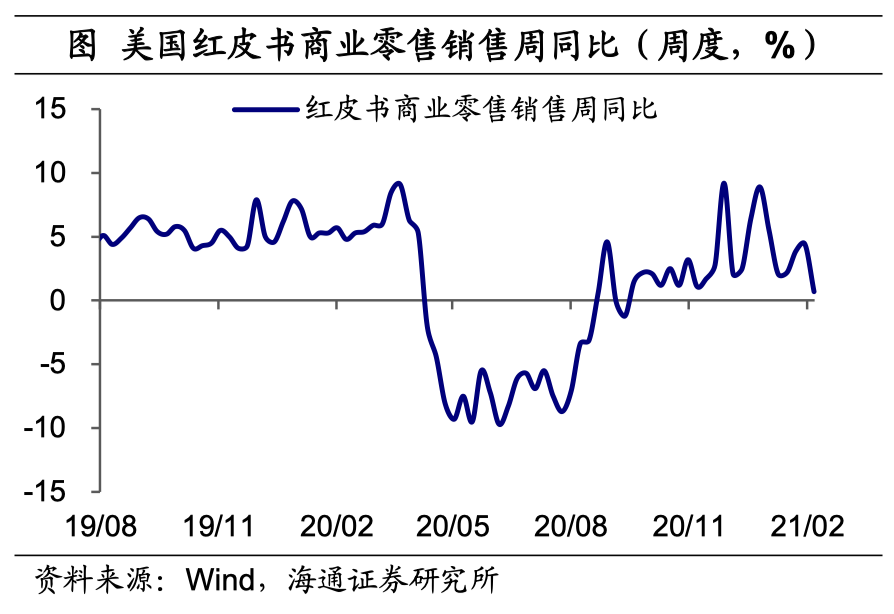

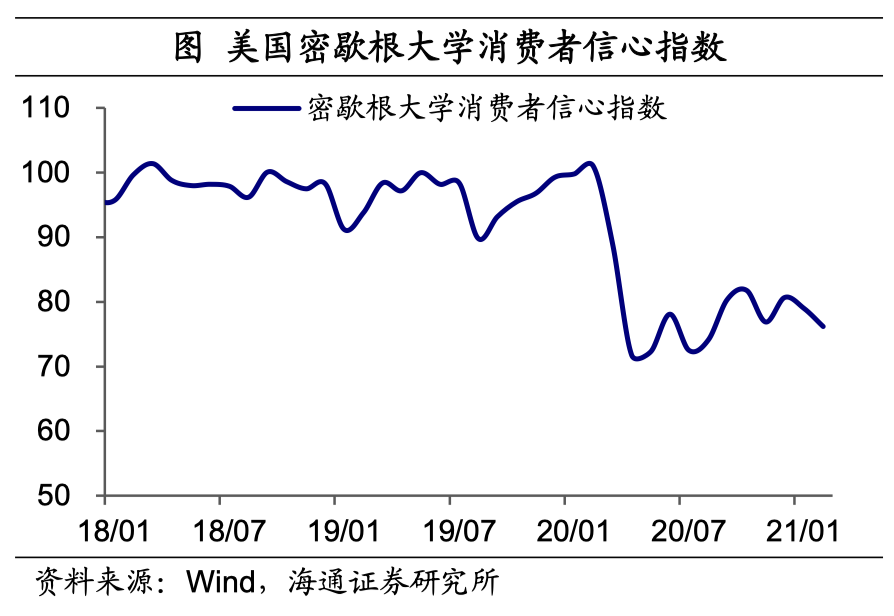

消费方面

,

2

月

6

日当周,红皮书商业零售销售额同比大幅回落至

0.7%

,

OpenTable

餐厅订单量也降至

-54.2%

;

2

月密歇根大学消费者信心指数回落至

76.2

,消费整体表现低迷。

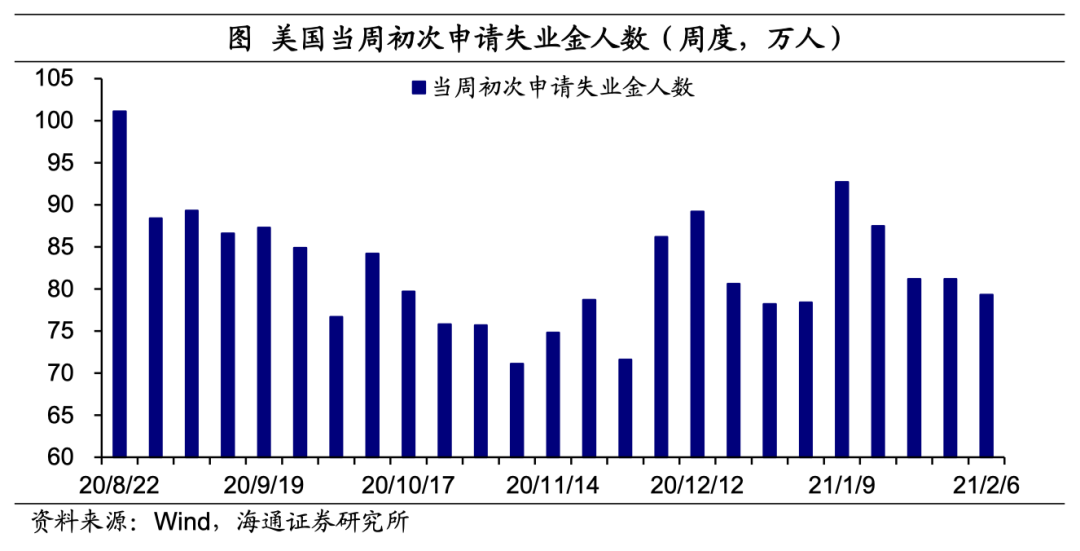

就业方面,

2

月

6

日当周,美国初次申请失业金人数缩减为

79.3

万人。

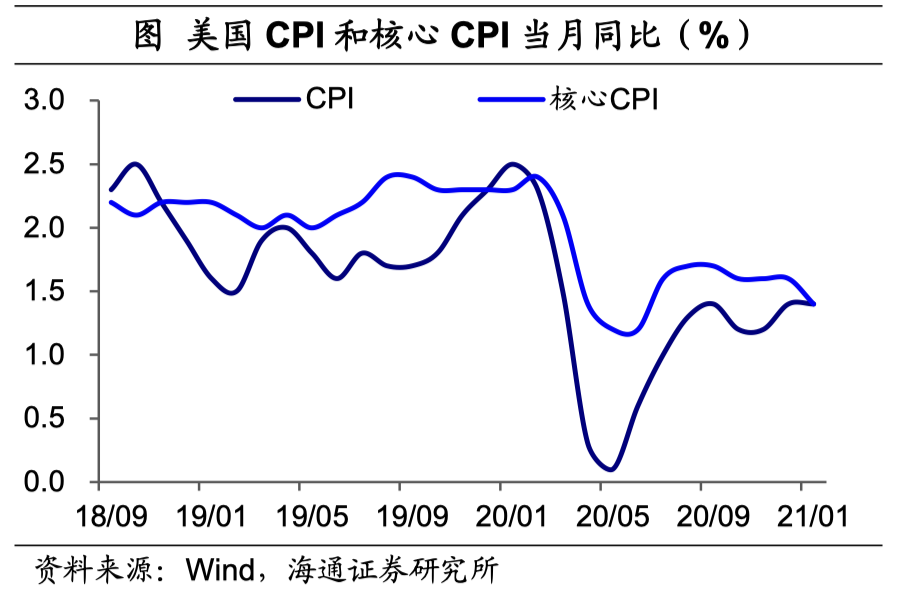

通胀方面,

美国公布

1

月核心

CPI

当月同比小幅下降至

1.4%

;上周美国

TIPS

隐含通胀预期持续上升至

2.21

,创

2014

年

9

月以来最高。

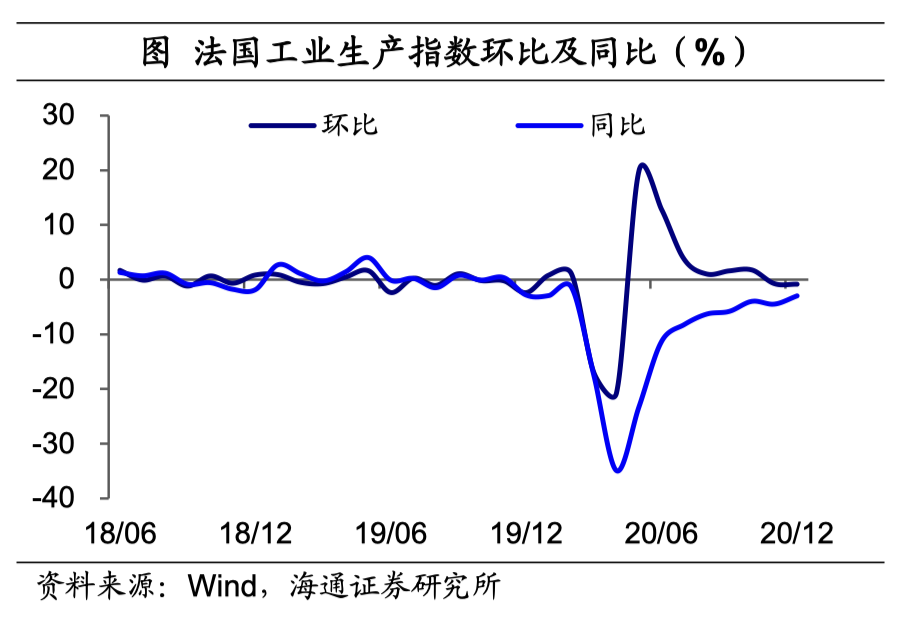

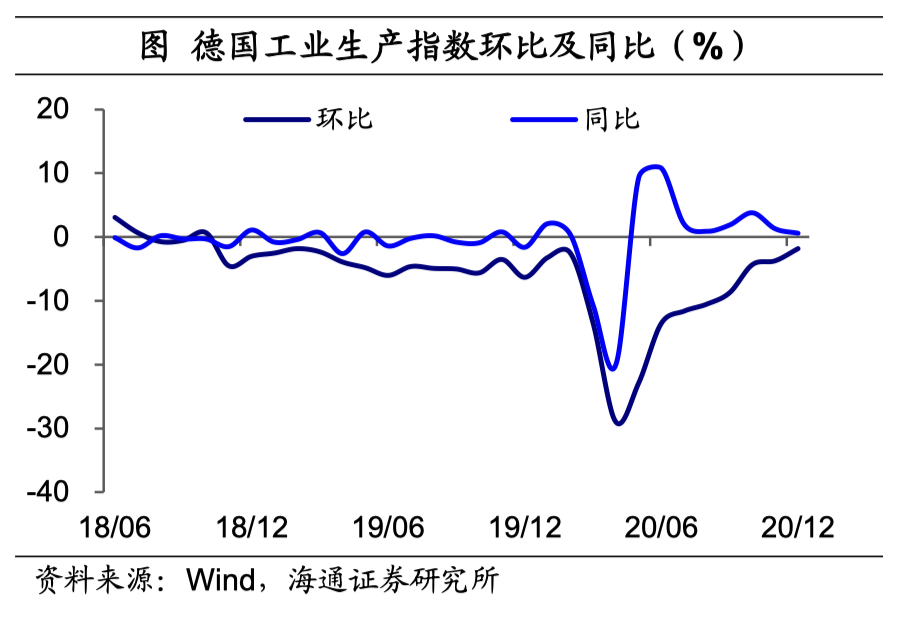

欧洲:生产方面,

12

月法国工业生产指数同比增速继续回升,德国工业生产指数同比也达到

19

年

3

月以来的最高点,

12

月欧元区生产继续修复。

消费方面,

不论是

Google

人口活跃度还是

OpenTable

餐厅订单数据,均显示

2

月以来欧洲主要国家消费活动活跃度未出现明显起色。

景气方面,

2

月欧元区

Sentix

投资信心指数经历了

1

月的转正后再次降至

-0.2

,但仍保持在近十一个月以来的较高水平。

欧洲: