01

今天不是要介绍一个系统的宏观研究方法,而是想推荐一本书以及探讨这本书给我带来的启发和思考。书的英文名很有意思,叫《Ahead of the Curve: ACommonsense Guide to Forecasting Business And Market Cycle》,作者是Joseph H. Ellis,90年代美国最知名的商业和零售分析师,中文名叫《我在高盛的经济预测法》。。。

Anyway,虽然中文名比较辣眼睛,但翻译还是不错的,没有让我觉得歧义或者不适的地方,最重要的是,作者的这套研究方法,使我发现了一些有意思的事情,有种让人相见恨晚,爱不释手的感觉。很多经典著作,最精彩的部分,往往不是作者具体说了什么,而是他独特的思想体系给我们带来的启迪。

作者总结的这套宏观分析方法,不同于我们熟悉的宏观周期研究套路,我们所耳熟能详的宏观框架,一个是复苏繁荣衰退萧条的经济周期,简单而粗糙,另一个是从投资信贷和企业行为入手来分析需求周期,核心思路是认为投资需求的驱动力更强。

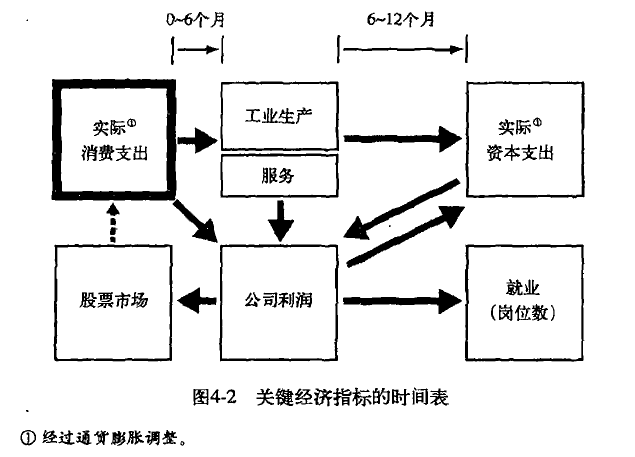

而作者认为,消费支出及其变动,才是经济周期的核心驱动力量,原因并不复杂,首先对于美国而言,消费支出占GDP的比重超过70%,毫无疑问消费才是经济的主导力量;其次,一家公司只有销售收入上升了,利润才会增长,他才会增加产出,当产能够不上消费增长时,他还会追加投资,扩建厂房,购买新的设备等等。这是一个消费支出增长→产出增加→资本支出增长的基本分析思路。

所以,经济增长的源头在于消费支出的增长,经济预测的核心也在于预期消费支出,消费支出是最核心的领先指标,而不是投资和就业,依靠繁荣衰退这样的周期术语是无法判断经济的,对于投资者而言,当衰退已经发生的时候,沉浸于衰退之中是毫无意义的,因为消费支出增速的下滑,在周期繁荣的顶点已经悄然发生。

那为什么经济增长的驱动不是投资所带来的就业增长,就业增长再驱动消费增加呢?这其实是一个相当重要的问题,无论是政府部门决策者还是对投资者来说,都非常重要,它决定了未来的政策重点和倾向。对于这个问题,作者认为,就业和投资一样是滞后指标,因为企业不会在经济衰退或者复苏初期增加雇员,这时候它的收入还没有实现增长甚至仍处于亏损状态,它只有在经济繁荣期,公司产量跟不上订单的时候才会扩张扩招,同样的,企业也一般都是在发现其销售收入不断下滑,劳务固定支出过高导致收不抵支时,才会解雇工人。而大规模裁员基本上意味着一家企业或者一个行业已经濒临死亡,所以就业指标其实并不是经济的领先指标。从经济预测的角度来讲,受到广泛关注的美国非农数据其实没有太大意思。

再举两个例子说明为什么消费支出增长发生在投资增长之前。

一个是从商品供需基本面的角度考虑,当一个行业经历了深度衰退和市场出清之后,它的产能、产量和库存必然大幅减少,即使我们假定此时产品的消费数量不发生变化,供给的持续减少也会逐渐逆转其供需基本面,等到产品供不应求的那一天时,价格就会启动上涨,价格上涨意味消费支出的增加,价格涨到一定程度让企业觉得有利可图时,它才会增加产量和投资,所以消费支出增长发生在投资增长之前。

另一个是从产品质量和技术进步的角度考虑。我最近买了台任天堂switch和几款游戏,主要是觉得塞尔达和马里奥特别好玩,特别是塞尔达,确实是上乘之作,主创团队多达300人,历时4年才完成了这部精品。不仅仅是赛达尔,像超级马里奥、马里奥赛车8、喷射战士2这些都很优秀。去年任天堂一共销售了1486万台switch,成为有史以来在美国卖得最快的游戏主机,游戏一共卖出了5257万份。

塞尔达传说:荒野之息

所以,从一个商品生产和消费的逻辑来讲,是长期的研发、创作、技术和文化的积淀,才产生了一个好的产品,它并不是我们所理解那种周期性投资消长的东西,不是一下子大规模进行投入,然后就能产生出来,它是一个厚积而薄发的过程,等到它出现的那一天时,消费开始爆发,消费才是一个燃爆的点,然后企业的收入大幅增长,之后开始新一轮的投入。这个逻辑对于很多消费产品都是适用的,比如电脑手机汽车等等,拉动了一整个产业链。还有一个典型的例子是军工,军工也是一个消费需求驱动产业快速发展的例子,战争需求对于武器研发的推动作用是相当惊人的,同时也需要大量烧钱,二战和越战时期,美国和日本都是靠发战争财而迅速崛起。

那么,消费增长驱动投资的反面是什么呢?是消费支出下滑引发投资的断崖式下滑,从而导致经济的剧烈波动。因为从微观的角度来看,在消费支出增长时,企业是按照当下的火爆市场来安排生产计划的,在消费增长火爆时,企业可能大量借款兴建厂房,开设门店,雇佣店员,以便未来可以抢占市场,获得更高收入,如果消费如期增长,那么这些收入就会在未来逐渐变现。但是当未来来临时,企业突然发现消费并没有出现如期增长,而已经投资和雇佣的人员需要大量固定开支,已经生产的产品积压了大量库存,与此同时还有银行的利息和贷款要还,此时收入下滑而成本大幅上升,导致利润剧烈下滑,于是企业只能大幅削减投资,这就是消费对投资的反面作用。

但是如果说投资无法拉动消费,也不客观,投资在促进就业增长和收入增加的同时肯定能或多或少地拉动一些消费,但是作者也指出,这两者的关系是非对称的。消费对资本支出的影响强于资本支出对消费的影响,消费对就业的驱动强于就业对消费的驱动,Ellis管这个叫“非对称循环因果关系”。所以呢,到底是投资驱动消费,还是消费驱动投资,从政策含义上讲,涉及总需求政策的基本取向,到底应该给谁减税和优惠政策,到底应该降低谁的利率?这个问题是非常重要的。

当然,以上这一切都是在一个以消费驱动为主导的发达国家的情况下考虑的。

02

作者的分析思路介绍完了,下面谈谈我自己的思考。

对于一个以消费增长为主要驱动且市场化机制较为完善的国家来说,从消费到投资的传导是畅通无阻的,消费增长时,投资增加,消费下滑时,投资遭遇滑铁卢,简单易懂,明白无误。但如果一个经济体的增长不是由消费驱动,而是由信贷和投资驱动的呢?或者说消费已经成为支撑力量,但存在各种制度性问题导致消费向投资的传导受到阻碍呢?也就是说,消费明面上是主导的,暗地里却不是,这是中国的现实以及本文想要讨论的主要问题。

举一个例子,如果消费者对一个产品并不是那么喜欢,企业的销售收入在不断下滑,此时他的恰当选择是大幅缩减投资,裁员,降低成本。但如果存在另一种情况,在这种情况下,产业政策是由政府主导,那么地方政府大搞产业竞赛,竞相给土地给财税和金融优惠政策,那么就会导致企业的成本和收入都不是市场化的,他不一定要等到消费增长才追加投资,而且即使他的产品卖不出去,收入出现下滑甚至没有收入,对他的影响也很小,他可以照样编故事骗补贴,依靠补贴实现利润正增长,于是乎形成了大量的重复和无效投资。我们可以看到A股市场有很多这样的公司,经营现金流很少甚至是负的,但依然可以大肆搞并购搞扩张,去年共青城市那个赛龙骗贷骗补就是相当典型的案例。

结果是什么呢,虽然企业的当期产出和投资变成了GDP,但他的利润越来越少,负债率越来越高,经营情况越来越糟糕,最后变成收不抵支。上面的例子只是一种情况,还有很多其他类似的案例,我们的经济体里面存在着大量这样的企业。

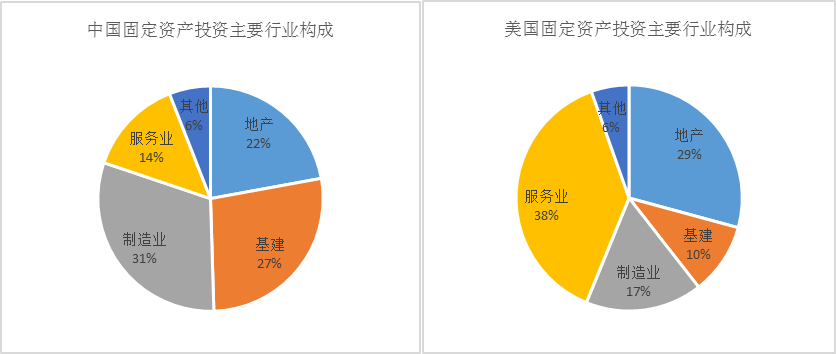

再让我们看看中美两国投资的具体构成,从宏观的角度来思考这个问题。一个非常有意思的数据是中美固定资产投资构成的对比。

先从固定资产投资的行业构成来看,第一个有意思的地方是,中美两国在地产行业的投资占比区别没有很大,美国地产投资占比甚至要比中国高出7个百分点,换句话说,吃瓜群众别忘了,地产同样也是美国经济的支撑之一。

中美两国行业投资构成的主要不同在于,基建、制造业和服务业这三者的占比,美国服务业投资占比高达38%,制造业和基建的投资分别只有17%和10%。这说明什么呢,美国的消费是以服务消费为主,投资同样也是以服务业投资为主,两者的结合非常紧密,琴瑟和谐,没有毛病,而且服务业和制造业两者相加占比达到55%,与美国消费占主导的经济结构相呼应,至少从宏观数据上看,消费到投资的传导没有大的问题,正如Ellis所分析的那样。

中国的情况是什么呢?制造业投资占比最高,但也只有31%,制造业和服务业投资加起来占比只有45%,还不到50%,而基建占比高达27%,基建地产两者加起来差不多50%。

问题就来了,我消费的是商品和服务,但投资那边是基建,消费增长了能拉动基建吗?不能。除非你说,消费增加了,企业收入增加,于是财政收入增加,于是财政可以用于基建的支出增加,但前提是与消费相关的行业在经济体当中占据绝对比重,这个前提也不存在。而且由于制造业里面有一些行业是和基建密切相关的,基建占比那么高,使得制造业投资也受到基建的影响,基建投资上行拉动制造业投资,基建下滑也会拖制造业的后腿,这使得消费和投资的联系更加疏远。

所以投资和消费结构不平衡的深层次表现就在这里,这个更能透视中国经济的结构性问题。以前投资占比高,消费占比低,我们说投资消费不平衡,现在消费占比超过60%了,但依然不平衡,就表现在消费结构和投资结构是不匹配的,消费投资两张皮,消费拉不动投资,那自然无法实现增加产出、就业和工资的正向循环,经济体两大部分处于一个被割裂的状态。

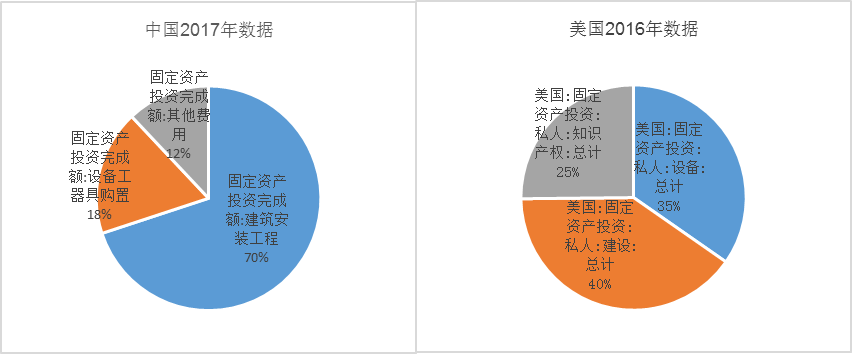

关于固资结构的另一个有意思的数据是,固定资产投资按照建安工程、设备购买和知识产权三大类划分的话,美国的建设和设备购买是基本是对半开,分别为40%和35%,还有25%是知识产权支出,占比也非常高。而中国的情况是,70%是建安工程,剩下18%是设备购买,12%是其他费用,但是统计局对这个“其他费用”到底包括什么语焉不详,2016年调整研发支出计入GDP之后,知识产权有没有计入固定资产投资里面的“其他费用”分项,不清楚,但总而言之是占比也是非常低,研发支出计入GDP的实际影响只有不到0.1%。

我们主要还是看看建安和设备购买这两块。设备购买容易理解,建安工程分建筑工程和安装工程两块,建筑工程指各种房屋、建筑物的建造工程,又称建筑工作量;安装工程指各种设备、装置的安装工程,又称安装工作量,不包括被安装设备本身价值。所以,建安工程和设备购买,比例是70%和18%,对,你看到的没错,光是盖房和安装就占了70%,这个比例是严重失衡的,因为建安工作本身是不创造价值的,它只是提供了一个壳,提供了一个生产的场所,而真正创造价值是设备和知识产权。从这个角度也可以理解,我们的投资活动本身所创造的价值是偏低的。

所以,虽然我们现在正处于一个投资驱动向消费驱动转换的时期,消费占比已经有绝对优势,但实际上经济增长的驱动还没有实现彻底的转变。

这一点从信贷收缩对投资增长的影响也可见一斑,为什么大家还是会那么关注信贷的问题,不是说消费已经发挥着支撑作用了吗,什么叫支撑作用,能撑住其他的,消费增长能撑住投资的下滑才叫支撑作用,但问题是,投资那边还是地产基建,信用一收缩,基建地产全完蛋,投资增速还是要继续往下,所以消费支撑不了。

央行行长讲6.5%的GDP增长,不需要那么高的融资增速,其实就是要调整投资结构,使其与消费相匹配,要把重复和无效的那些投资挤掉挤爆。

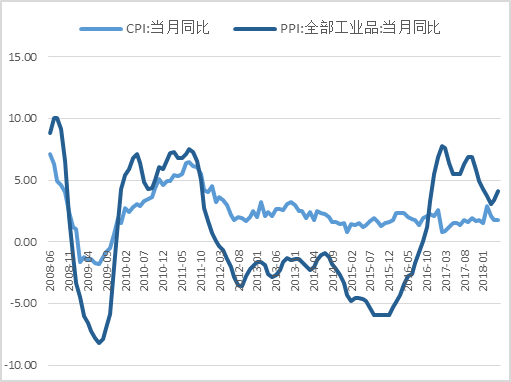

作为投资结构调整的一个结果,PPI和CPI的关系也已发生了深刻的变化,以前投资占主导的年代,PPI对CPI有很强的影响力,但当投资消费发生结构转换时,PPI对CPI的影响明显减弱。在PPI上行期,工业企业由于销售收入增加而利润好转,但是投资并不能够上升以扩大收入和利润,因为产能受到行政力量的制约,所以利润上涨没有空间,同时也无法拉动投资。这点从工业增加值来看也比较明显,现在产能利用率还是比较低,除非工业增加值上去,投资才有望上升。所以为什么PPI无法传导至CPI,因为PPI虽然上涨了,但是企业没有产出增加和资本支出行为,就无法拉动就业和收入增长,就无法拉动消费的增长,消费品的价格就涨不了。