1.深耕光学精密领域,技术深化横纵拓展延伸。

永新光学是中国光学精密仪器及核心光学部件制造商。1)产品涵盖光学中下游,主要包括生物显微镜及工业显微镜、 条码扫描仪镜头、平面光学元件、专业成像光学镜片及镜头,并拥有“江南”、“NEXCOPE”、“NOVEL”等自主品牌;2)手握海内外主流优质客户,产品主要出口到欧美、日本、新加坡等国家和地区,主要客户包括新美亚、日本尼康、徕卡相机、徕卡显微系统、德国蔡司、捷普、得利捷等;3)股权结构稳定集中,前十大股东累计持股75.76%,其中宁波市国资委、实际控制人曹其东和曹袁丽萍夫妇分别持股占比10.8%, 29.5%;4) 显微镜主打高端化升级和国产化替代,光学元组件纵向延伸横向拓展,多技术融合+专业技术深化并举。

2.财务指标稳中有升,盈利能力持续增长。

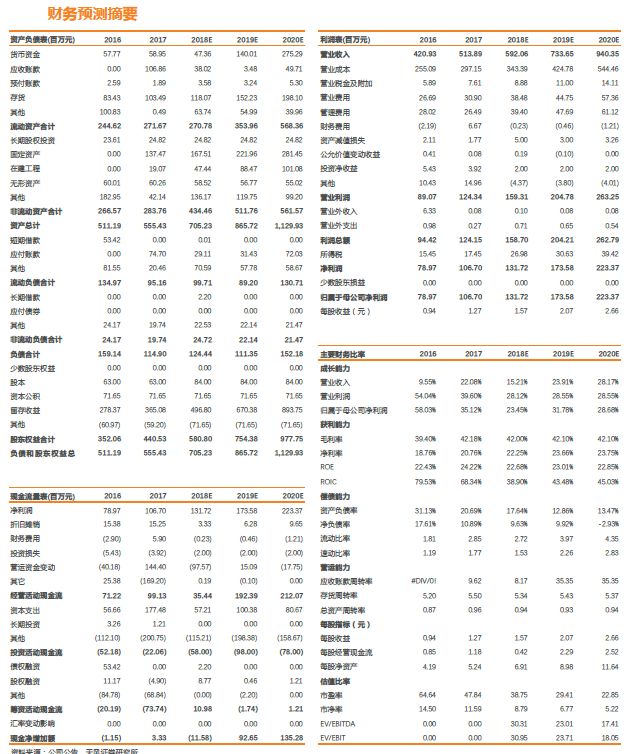

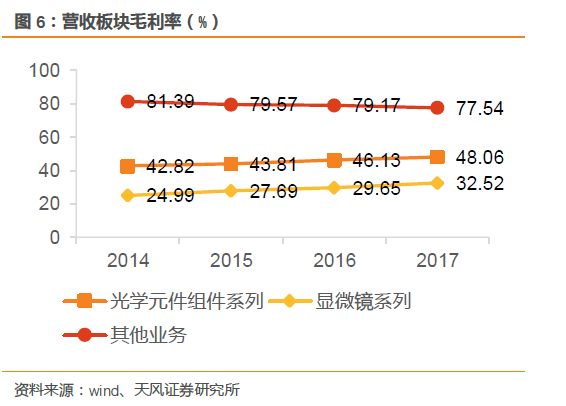

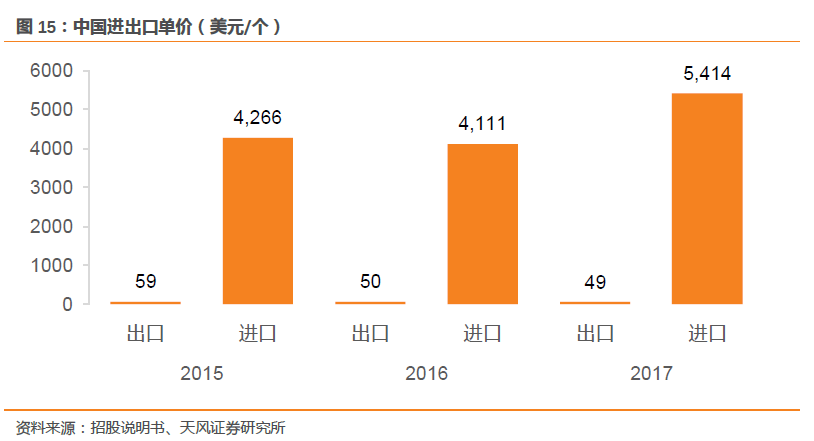

1)公司营收能力稳中有进,2015-2017年前五大客户占比稳定,2017年总计销售占比44.04%;2018Q1-3公司实现营收4.22亿元,同比增长10.38%;2)公司不断优化产品结构,着重发展附加值较高的毛利率产品,盈利能力持续上升。毛利率从2014年的34.58%上升到2017年的42.18%,2017年光学元件组件、显微镜板块毛利率分别上升至48.06%、32.52%,分处同行业上游和中下游水平;3)募投扩张产能,巩固竞争优势。公司上市募资6.01亿,进一步提升产能、工艺升级、加快研发速度、拓展市场空间。2017年,公司显微镜系列、条码扫描仪镜头、平面光学元件、专业成像光学部组件产能分为别11.3万、945万、1158万、115万,产能利用率均过100%,产品单价整体成上升趋势。

3.光学板块横向拓展,多产品全面开花。

我国高端光学能力不足,未来国产化+细分结构机会国内光学厂商机会大。1)募投高端显微镜,突破渗透主流客户,内外销并举,增强品牌影响力;2)工业互联网智能化背景下,条码扫描仪商业及工业应用需求增加,公司预期优先受益;3)运动相机逆势增长,投影渗透拓展至家用娱乐,投影仪出货量有望增加;4)受益于ADAS/自动驾驶未来巨大渗透空间,车载镜头需求呈几何式增长,全球车载镜头2020 年预计达到 8,000 万台。公司车载镜头领域技术领先,扩产持续加码推进顺利,车载镜片方面:累计销量已达数百万件;镜头方面,已与 SONY、Quanergy Systems、OptoFlux 和均胜电子在车载镜头方面建立了合作关系。

4.投资建议

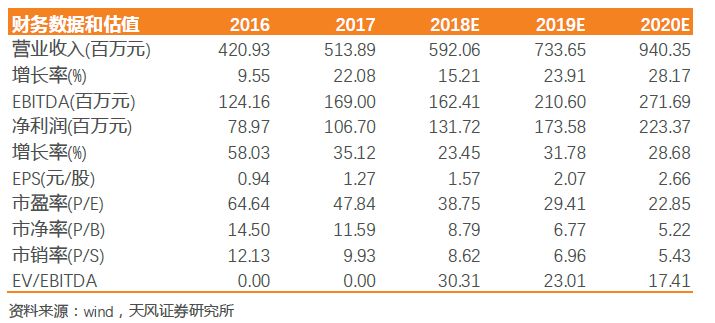

根据我们对公司扩产及业务推进情况的判断,预测公司2018-2020年营业收入分别为5.92/7.34/9.40亿,净利润分别为131.72/173.58/223.37百万元,预计2019年永新光学PE=35x,得到公司目标价为72.45元,首次覆盖,给予买入评级。

风险提示:下游需求不及预期,扩产缓慢,客户拓展缓慢

1. 光学精密制造深耕者,技术深化横纵拓展延伸

1.1. 深耕光学22年,产品覆盖中下游

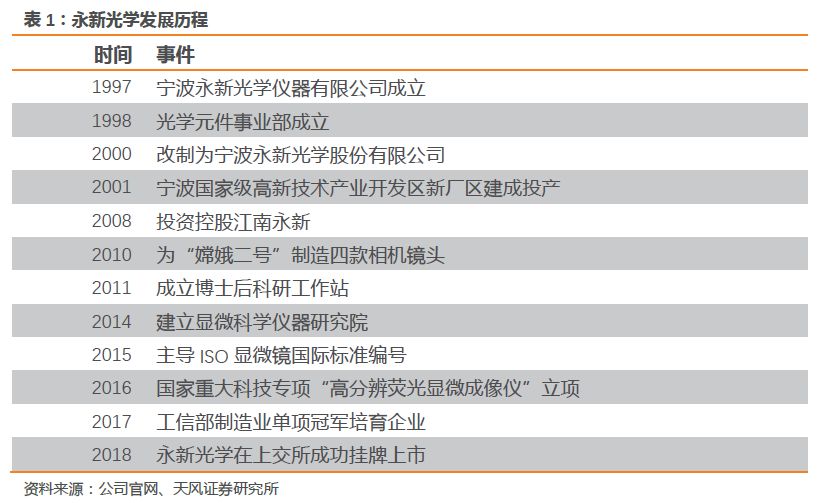

永新光学成立于1997年,2018年上交所A股主板上市。是中国光学精密仪器及核心光学部件供应商

,主要产品包括生物显微镜及工业显微镜、 条码扫描仪镜头、平面光学元件、专业成像光学镜片及镜头,产品主要出口到欧美、日本、新加坡等国家和地区,并拥有“江南”、“NEXCOPE”、“NOVEL”等自主品牌,公司掌握主流优质客户,如新美亚(Sanmina)、日本尼康(Nikon)、徕卡相机(Leica Camera AG)、徕卡显微系统(Leica Microsystems)、德国蔡司(Zeiss)、捷普(Jabil)、 得利捷(Datalogic)等。

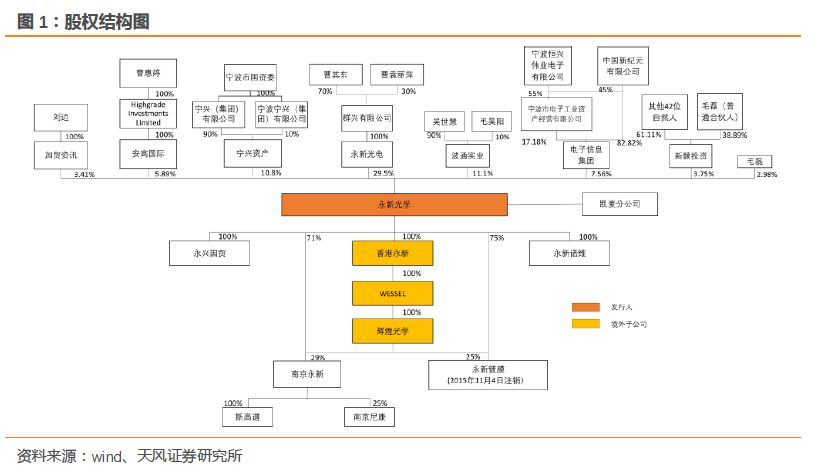

股权结构稳定,地方国资委加持

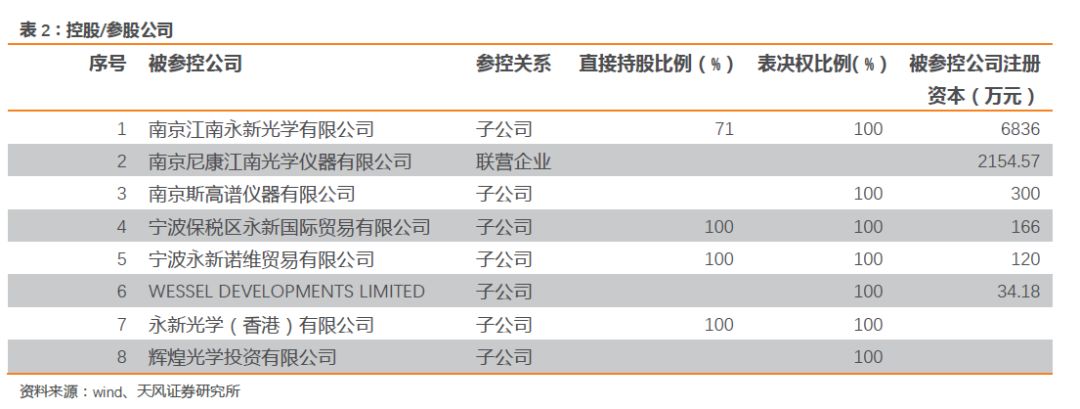

。公司实际控制人为曹其东、 曹袁丽萍夫妇,目前通过永新光电实业控股公司29.5%股份,为第一大股东,宁波波通、宁兴资产管理公司(实际控制人为宁波市国资委)持股占比11.1%、10.8%,为公司二、三大股东。前十大股东累计持股75.76%,股权结构较为集中。控股及参与公司方面:公司目前拥有 7 家全资子公司、1 家参股公司,其中参股公司为南京尼康江南光学,公司持有25%股权,日本尼康持有75%股权。

产品覆盖光学中下游,产能充足单价稳中有升。

公司产品涵盖光学中下游,包括中游的光学元件、组件:条码扫描仪镜头、滤光片/棱镜/反光镜、用于车载镜头/摄像机/投影仪/安防镜头等仪器的镜头与镜片、下游的光学整机:生物/工业显微镜。目前公司在宁波、南京两地拥有三个制造基地,占地10万平方米,正在建设5万平方米的宁波国家高新区新厂区。

1.2. 业绩稳步增长,手握海内外主流客户

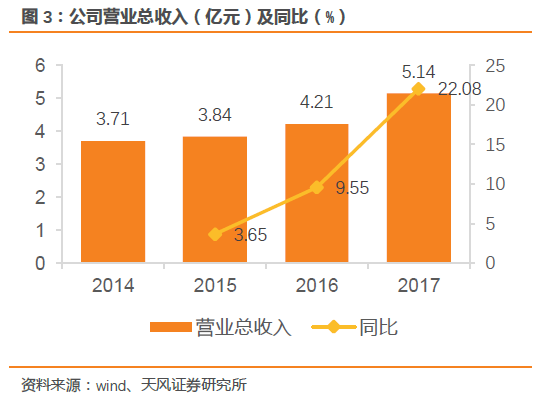

公司业绩稳步增长。

2014-2017营业收入CAGR为11.48%,2018Q1-3公司实现营收4.22亿元,同比增长10.38%。

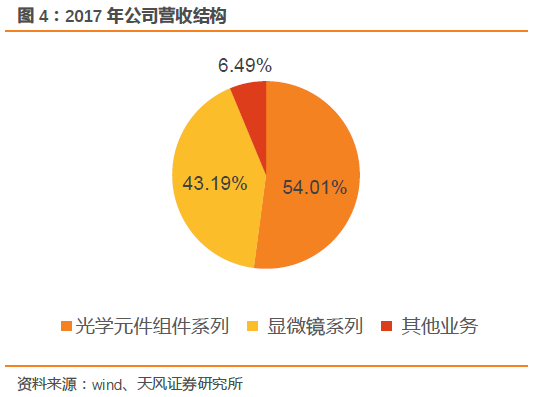

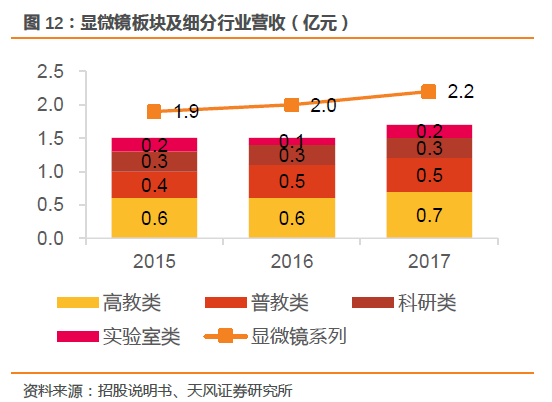

营收结构方面,公司17年显微镜板块营收占比43.19%,光学元件组件板块占比54.01%

,细分来看,光学元件组件系列中条码扫描仪镜头、平面光学元件以及专业成像光学部组件分为占比22.46%、21.7%以及8.81%;按地区来看,

公司海外客户占比较大

,为63.01%。

手握海内外主流客户,营收质量优质

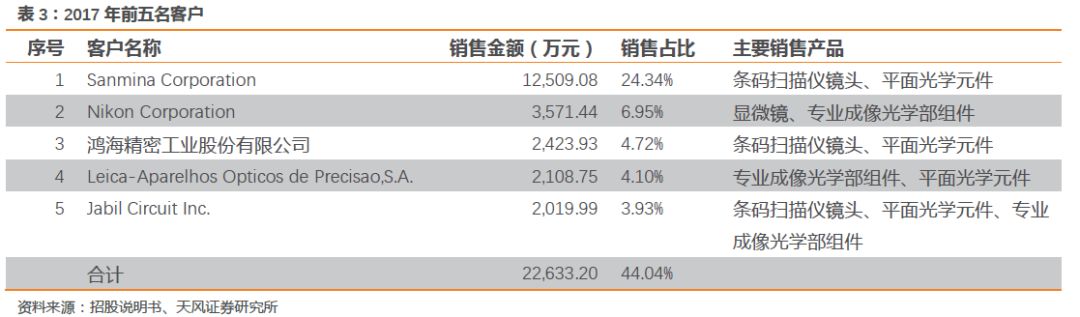

。公司产品优质,得到国内外客户的广泛认可,具体来看,扫描仪镜头、平面光学镜头主要客户有新美亚、鸿海精工、美国捷普、Datalogic S.p.A 等,专业成像光学部件客户有徕卡相机、徕卡显微系统、Blackmagic、 Quanergy、科视、德国蔡司等。2015-2017年前五大客户占比稳定,2017年公司前五名客户为新美亚、尼康、鸿海、leica以及捷普,总计销售占比44.04%。

产品结构改善,盈利能力持续提升。

公司不断调整产品结构,减少部分低毛利率产品的产量、销量,着重发展附加值较高的高毛利率产品:由原来主要生产应用于普通投影机光源等的简单镜片,调整为目前主要生产高端镜片及高端摄像、摄影镜头、车载镜头、医疗及科学仪器镜头等,公司毛利率逐年提升,从2014年的34.58%到2017年的42.18%,具体看各板块,光学元件组件2017年毛利率为48.06%、显微镜板块为32.52%;净利率也稳步提升,从2014年的16.48%提升到2017年的20.76%。同时,值得注意的是:由于公司海外销售占比较大,汇率波动也会对企业毛利率净利率产生一定影响。

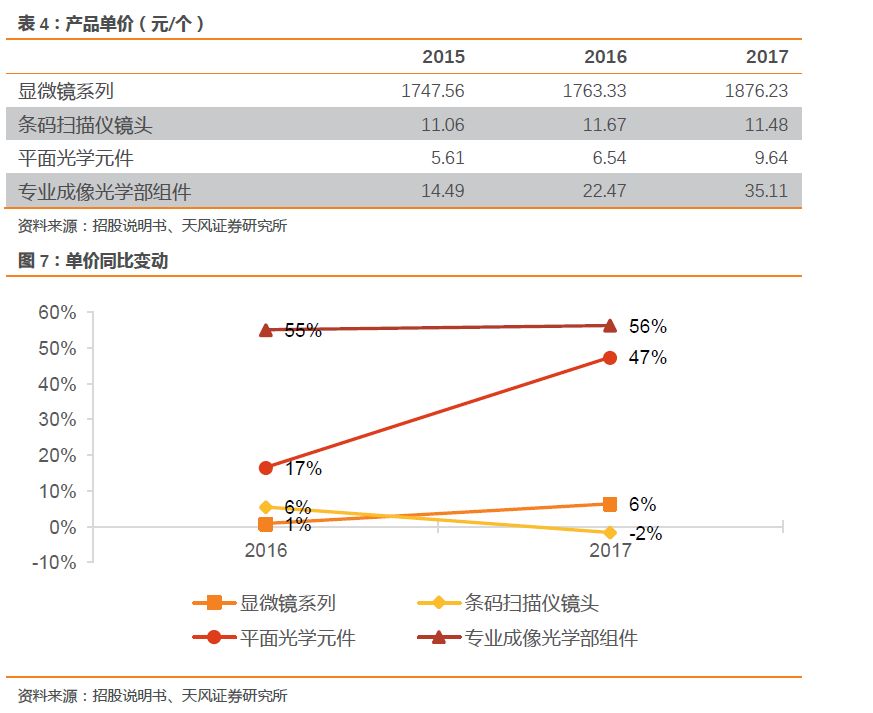

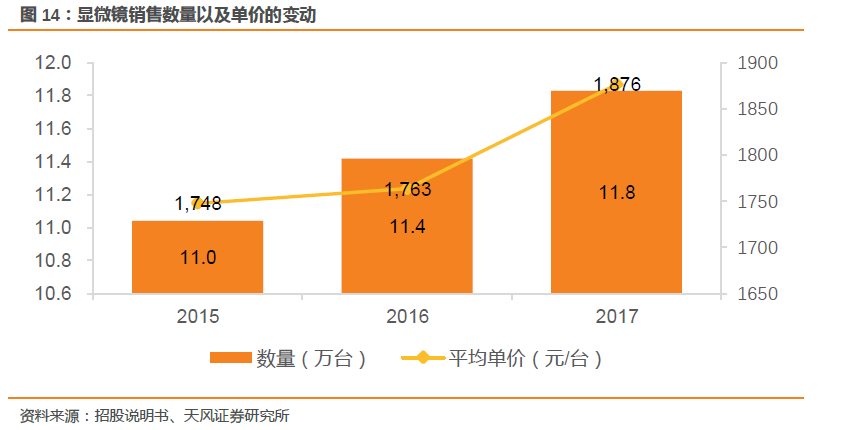

产能利用率高,产品单价稳中有升

。2017年,公司显微镜系列、条码扫描仪镜头、平面光学元件、专业成像光学部组件产能分为别11.3万、945万、1158万、115万,产能利用率均过100%,单价方面,专业成像光学部组件、平面光学元件及显微镜15-17年单价逐渐上升,17年单价分别为35.11、9.64元/个及1876.23元/台,条码扫描仪镜头价格逐年波动,

17年单价为11.48元/个。

1.3. 募投扩产投入研发巩固优势,积极推进车载领域

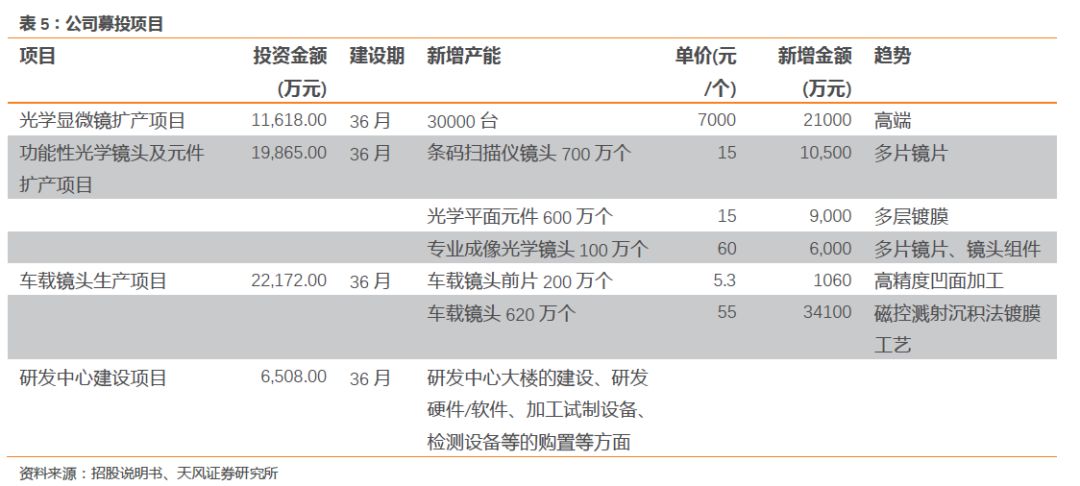

公司上市募资60163.00万元,“光学显微镜扩产项目”、“功能性光学镜头及元件扩产项目”、“车载镜头 生产项目”及“研发中心建设项目”,在现基础上提升产能、工艺升级、加快研发速度、拓展市场空间,进一步巩固公司的竞争优势。

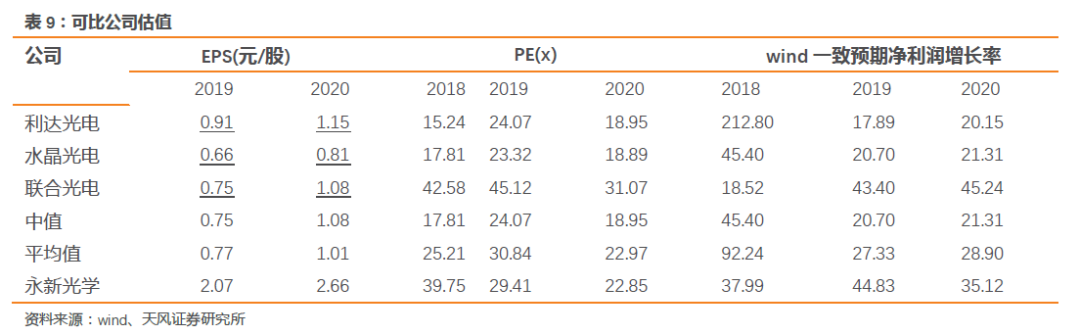

1.4. 同类公司对比:行业高定制门槛高,客户结构具有差异

显微镜同行对比

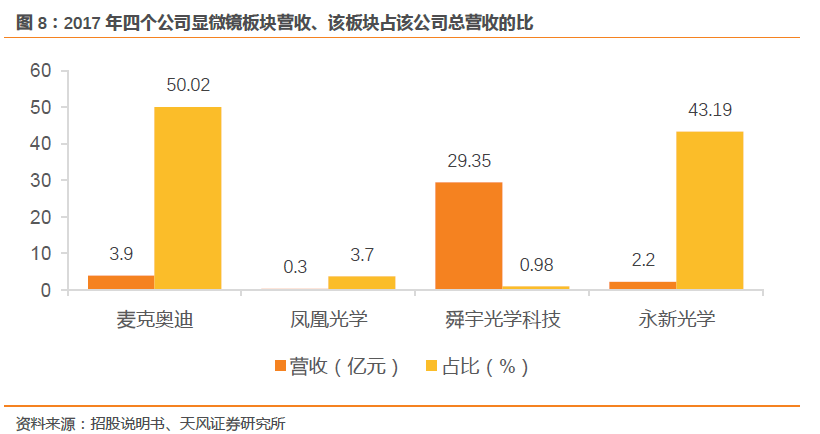

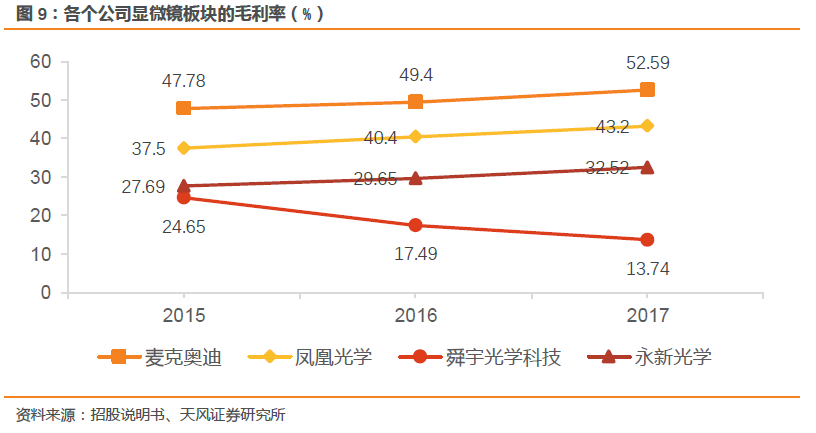

:A股中产品涵盖显微镜的还有:麦克奥迪、凤凰光学、舜宇光学科技。从产品种类来看,舜宇光学旗下显微镜涵盖生命科学/工业检测,凤凰光学及麦克奥迪则涵盖生物、工业、荧光等类型;从板块营收规模对比,2017年麦克奥迪显微镜产品营收3.9亿元,占比50.02%,舜宇光学光学仪器29.35亿元,占其总收入的 0.98%,凤凰光学光学仪器营收为0.3亿,占比为3.7%;从盈利能力来看,由于公司以OEM为主(占比),所以显微镜板块毛利率处于同类中下游水平。

光学元件组件同类公司对比

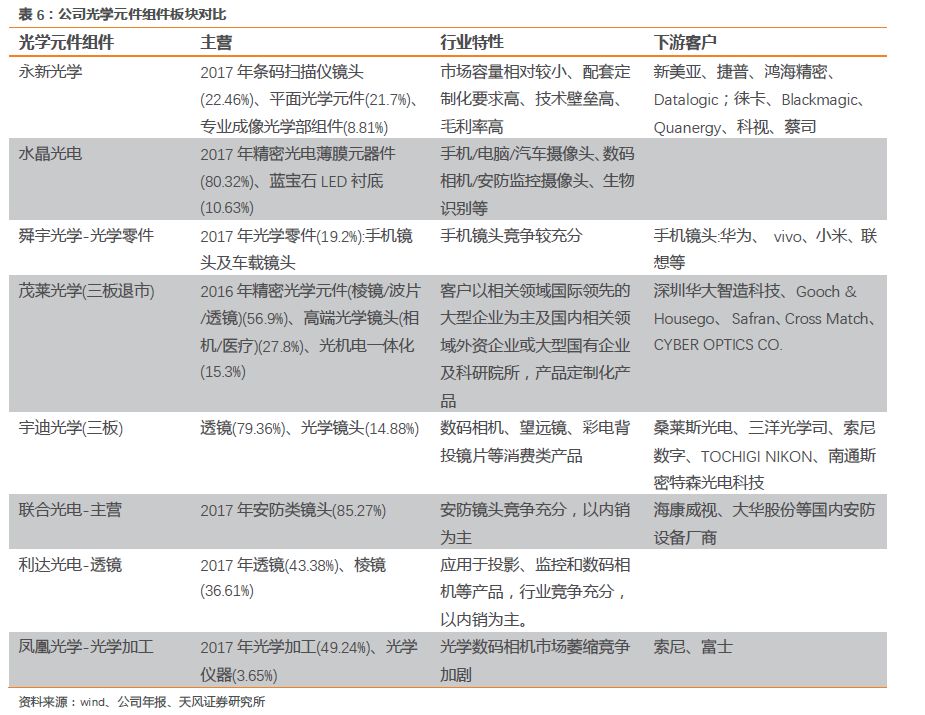

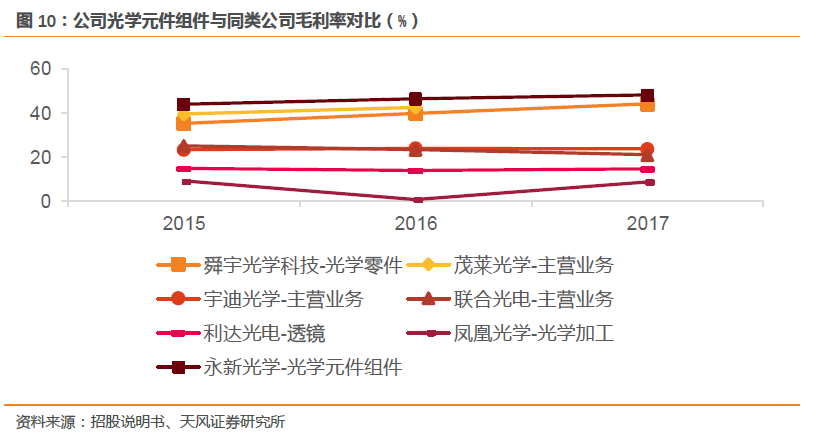

:公司光学元件组件包含条码扫描仪镜头、平面光学元件(滤光片、棱镜、反光镜和窗口等、应用于条码扫描设备、高端相机、激光投影仪等)、专业成像光学部件(相机投影运动相机镜片组件、车载镜片镜头)。条码扫描仪镜头国内主要玩家为:永新光学、舜宇光学、成都派斯光学,平面光学元件国外玩家有:日本京瓷、新加坡万宜工业、美国 Newport、,专业成像:高端领域基本被德日企业控制,如施耐德(工业类镜头)、日本富士能(消费镜头)、日本社腾龙(消费镜头)、日本CBC(监控镜头)等,国内企业主要生产镜片组件及为国外企业提供 OEM 等,光学元件组件类国内厂商主要有:永新光学、利达光电、苏州新吴光电、舜宇光学科技、宇迪光学、联合光电、凤凰光学等。由于产品结构和客户群体的差异,公司与可比公司盈利能力有不同程度的差异。

2. 显微镜行业标准主导者,高端化升级+国产替代双引擎发展

深耕显微镜行业20年,具备高端显微镜生产能力,是行业标准主导者

。公司深耕显微镜生产制造 20 年,为国内显微镜制造企业的领先者,常年为尼康及徕卡显微系统代工,技术沉淀充足。同时,公司已成功研发了 NE-900、NIB-900 等系列高端产品,系科技部认定的“高分辨荧光显微成像仪研究及产业化”的项目课题承担单位,具备切入高端显微镜市场的实力。并且,公司是我国首项显微镜国际标准(2015 年立项)制订的主导单位。参与制(修)订国家和行业标准 81 项,是行业质量标准的主导者。此外公司渠道建设完善下游客户稳定,拥有大学、医院、企业、科研机构等客户群体,与尼康、徕卡显微系统等国外显微镜巨头建立了长期的合作关系,并为其提供产品。

OEM模式为主,涉及高校、普教、科研以及实验室四个下游。

公司显微镜业务分为 OEM 和自主品牌,主要采用直接销售模式,长期为国际显微镜知名厂商尼康、徕卡显微系统等提供 OEM 服务;自主品牌方面,公司拥有完善的全球销售体系,直接将显微镜销售予教育机构、生产企业、医疗机构及贸易商。显微镜工艺复杂,生产周期一般为70-80天,具有规模效应。2017年,公司显微镜板块营收为2.2亿元,占比43.19%,再细分看,具体有高校、普教、科研以及实验室四个下游,营收占比分别为13.45%、8.88%、6.13%、3.66%,显微镜板块前五大客户有尼康、United Scope、Optika、Leica以及Accu-Scope。

2.1. 国内高端显微镜依赖进口,国产升级替代前景巨大

技术推动行业发展,显微镜市场广阔。

全球显微镜市场主要细分为光学显微镜、电子显微镜和扫描探针显微镜,其中光学显微镜约占显微镜市场的 40%。目前显微镜市场需求平缓发展,技术发展成为其增长的核心动力,随着生命科学的逐步发展,纳米技术、半导体等新兴领域应用的投资,显微镜需求被进一步拉动,高分辨率、智能数字化、一体自动化为未来主要趋势。根据 Grand View Research8市场统计及预测, 2013 年的全球显微镜市场容量为 56.8 亿美元,年均复合增长率预计为 7.7%,到 2020 年全球显微镜市场容量预计将达到 95.4 亿美元。

国内高端显微镜依赖进口,国产升级替代前景巨大

。世界高端显微镜产业主要布局在德国和日本,德国是以徕卡显微系统和蔡司为代表,而日本以尼康和奥林巴斯公司为代表,上述企业占据着世界显微镜市场50%以上的市场份额。我国显微镜行业发展缺乏技术沉淀,具备生产高端显微镜的企业稀少,据中国仪器仪表行业协会统计,2015年至2017年出口金额远低于进口金额,从侧面反映国内高端显微镜依赖于进口产品。未来随着国内外显微镜在教学、生命科学、纳米技术以及半导体技术等领域的渗透,以及国内显微镜产品的升级替代,我国显微镜产业特别是中高端领域前景巨大。

2.2. 高端渗透市场+国产化替代,中低端扩大新兴市场份额

显微镜业务为公司成立以来的核心业务,战略定位为“基于品质提升的跟随式成本领先战略”。

未来公司该板块有两条发展核心主线:1)高端市场:募投扩产高端光学显微镜项目(单价7000元,新增3万台),国外客户:采用跟随式的“引进、吸收、消化、创新”的二次创新战略实现对蔡司、徕卡显微系统、奥林巴斯、尼康这四大全球领先的显微镜厂商中、高端产品的突破和市场渗透,同时,开发欧美的高校、医院和小型科研机构等市场;国内:抓住国产替代机遇扩展高端市场;2)中低端:在东欧市场、第三世界国家等新兴市场上快速扩大市场份额,稳步发展“江南”品牌,主打国内普教、高教、医疗、工业及网销的中低端市场。

显微镜业务举措:

1)

加大研发投入力度,提升企业创新能力,实施技术向”纵深精细化、横向多技术融合”方向发展

2)

瞄准目标市场,采取“低档成本领先,中档质量稳定,高档性能”突破的策略。目标市场为国内高校、研究院所以及欧美医疗、教育市场和小型科研机构。

3)

内外销并举,增强品牌影响力。国外:OEM为主,通过发展代理商模式培育NEXCOPE自主品牌;国内:以NEXCOPE品牌发展代理商,开拓高校、医疗、科研的国产替代市场。

4)

强化内部管理,提升质量、降低成本。

3. 光学板块横向拓展,业务多点开花

3.1. 高端技术储备充足,精确切入+创新抢占先机

深耕光学领域,技术沉淀雄厚,研发实力突出。

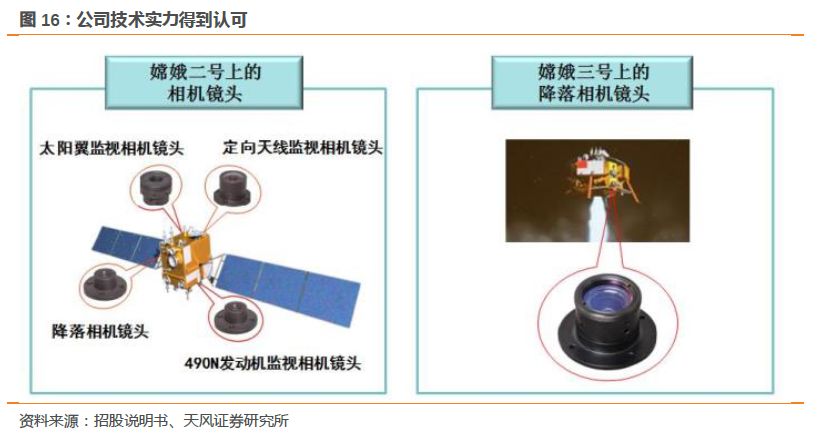

公司深耕光学领域22年,在光学元件和组件领域有着深厚的生产技术经验沉淀和客户积累,生产成本能力均处于行业领先地位,技术过硬,先后承担了―嫦娥二号、 ―嫦娥三号的光学镜头生产、国家火炬计划项目 5 项、国家重点新产品项目 5 项及国家重大科技专项 1 项。并且,公司是行业标准的主导者之一,是中国显微镜标委会副主任委员单位,国际显微镜标准制(修)订工作代表团主要成员,为我国首项显微镜国际标准(2015 年立项)制订的主导单位。参与制(修)订国家和行业标准81项。

公司技术水平:

-

加工面形精度可做到 1/8λ,小于行业平均水平 1/4λ,透光率高,单片透光率能够达到 99.7%,大于国内 99~99.2%的水平。

-

多组物镜透过率高于国内 90%的平均水平。镀膜产品层数可达 200 层,远超过一般几十层的水平。

-

宽带减反膜平均反射率可达 0.1%,超过平均 0.5%的水平。

-

平面光学元件在对应的波长的范围内,可以达到 OD6 的截止深度和大于 99%的透光率,产品的几何尺寸可以控制在微米量级,面形可以控制在十分之一个波长以内。

我国高端光学能力不足,未来国产化+细分结构机会国内光学厂商机会大

。世界光学元件组件产业主要集中在德国、日本、韩国、中国大陆地区和中国台湾地区,其中,德国日本地区主打高端精尖技术产业,发展集成光学、纤维光学、全息和激光技术、光学设计和整机,我国随着承接国外镜片与镜头制造外包逐步成为光学生产制造基地,水平技术差距逐渐缩小,出现了一批技术与装备先进、自动化程度较高、有较强的品质保证与过程控制能力、精密光学元件组件的批量化生产水平具有国际市场竞争力的企业,然而整体水平依然与国外领先技术有一定差距,高端产品严重依赖进口,未来国产化空间大。叠加细分市场如车载、消费电子创新、智能设备、运动摄像的结构需求机会,看好光学市场规模成长空间。

募投高端产能,绑定大客户+拓展中小差异化客户。

公司募投功能性光学镜头及元件+车载镜头+研发中心建设项目

,

拓展高端产品产能,缓解生产瓶颈,优享下游平面元件技术性能提升价格提升红利。展望未来板块发展,公司主要有四条发展举措:1)用创新型产品抢占市场;对于集中度较高的市场采取精准定位切入战略;2)加强技术投入及技术融合;3) 加快技术改造,提高自动化水平;4)转移劳动密集型工艺,培育战略供应商,拓展企业运营半径。

募投项目制造工艺技术领先:

1)

光学滤光片:目前国际上最先进的磁控溅射技术和离子辅助技术,特点是大批量、全自动多层膜的沉积,可完成最多几百层的薄膜沉积,薄膜光学厚度可达到小于 1 纳米的控制精度。

2)

透镜:采用的是古典和高效抛光法相结合的工艺。

3)

镜筒:采用了精密数控全自动机床、金工件加工后的特殊处理等。

4)

镜头最终组装:引入全自动高精度组装机,实现了镜座排列、点胶、压板、封装的全自动工序。

3.2. 看好工业互联网下条码扫描仪需求提升,公司有望优先受益

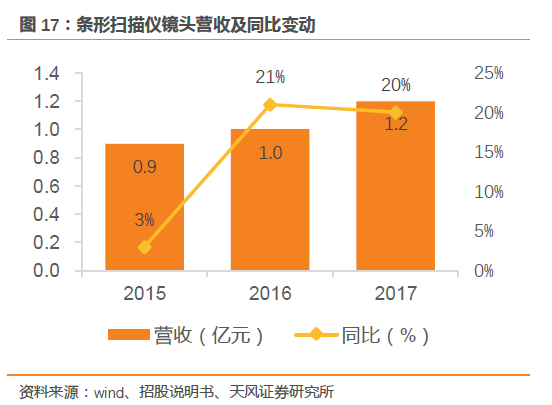

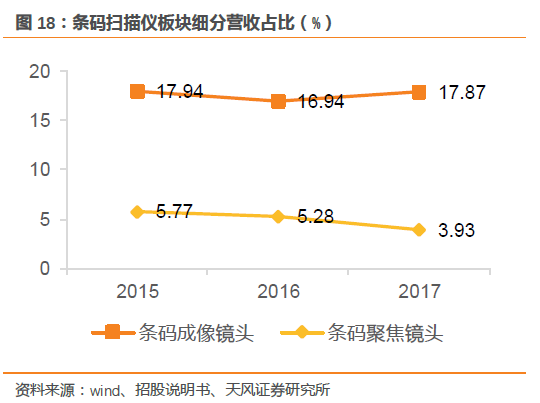

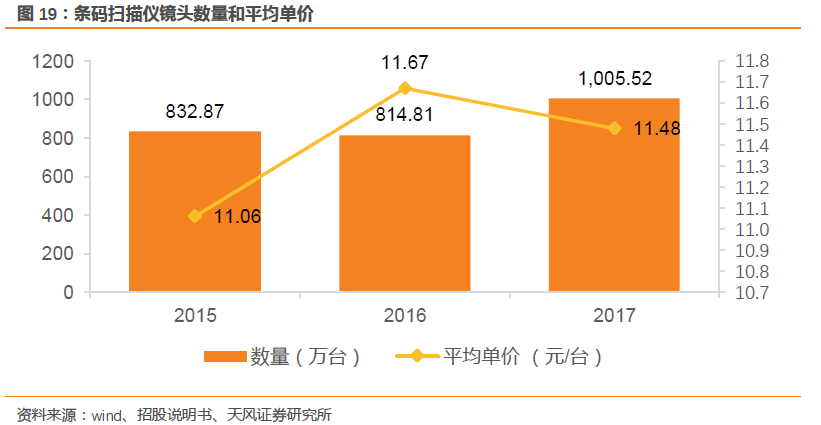

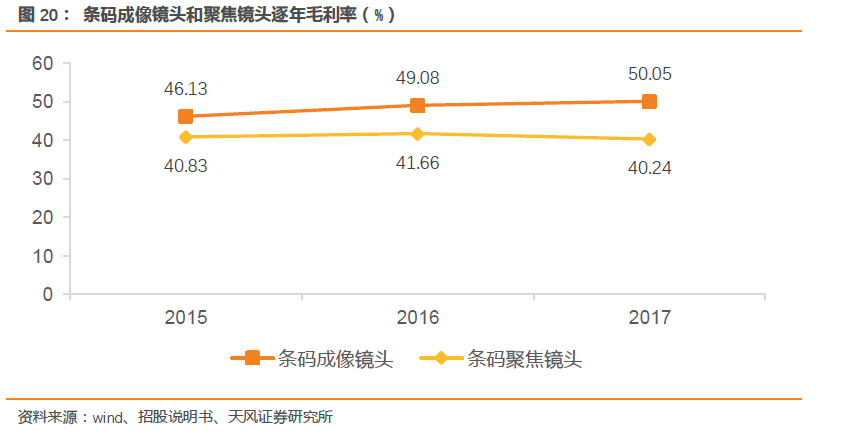

条码扫描仪镜头2017年实现营收1.2亿元,同比增长20%,细分为条码成像镜头及条码聚焦镜头,分别占总营收17.87%及3.93%。同年,条形扫描仪镜头前五大客户包括新美亚、鸿海精密、捷普、Datalogic等,合计营收占该板块营收的97.2%。从量价方面分析,得益于物联网迅速发展,条码扫描仪镜头数量从15年832.87万件增长到17年的1005.52万件,平均单价小幅上下波动,15年为11.06元/件,17年为11.48元/件;毛利率方面,条形码成像对工艺和工艺要求更高,可读取二维条码,毛利率较聚焦镜头更高。

看好工业互联网智能化下扫描仪需求的提升,公司有望优先受益

。条码扫描仪镜头按照下游分为商业(手持式条码扫描仪、固定式 POS 扫描器)及工业生产(工业类扫描器);商业应用方面:随着在金融、商务、税收等场景的渗透,国内商业扫描仪产量08年到 14年的CAGR为61%,预计未来稳步增长;工业环节:工业互联网以及工业4.0都倡导产品与设备连接、工厂横向集成、利用信息化/智能化改造工业制造各个环节模式、提高生产效率,目前在国家推动以及市场需求的驱动下,工业互联网进程不断加速,意味着多源信息感知、产品标识与跟踪(RFID、条码/二维码识别读取)、现场通信、工业机器人、系统软件、大数据等需求逐步提高,在产品标识与跟踪方面,条码识别读取技术已经成为主要方案,广泛应用于ERP、MES、SCADA,未来随着产业链的推动及渗透,预计工业类扫描器需求大幅增长。公司目前是讯宝科技及得利捷等国际扫码识读设备领域的领先企业供应商,预计未来优先受益。

3.3.平面光学元件:价值链纵向延伸,主打精细专业化

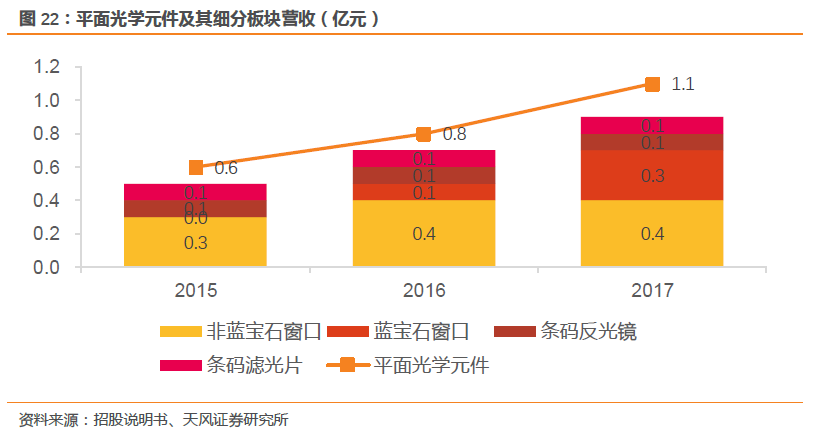

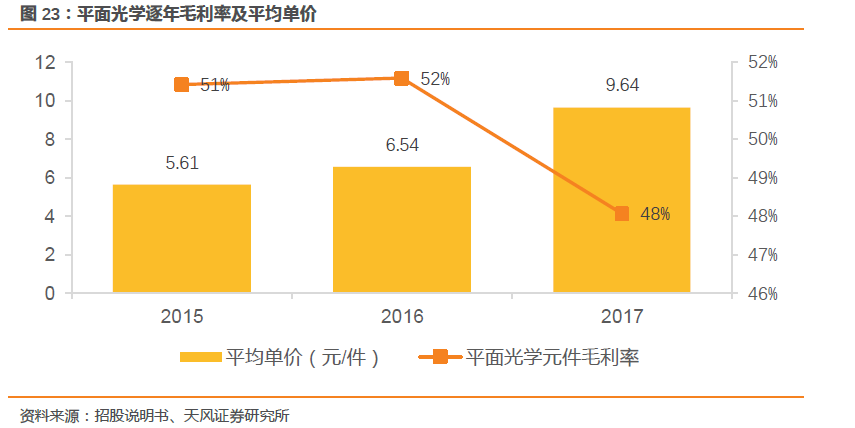

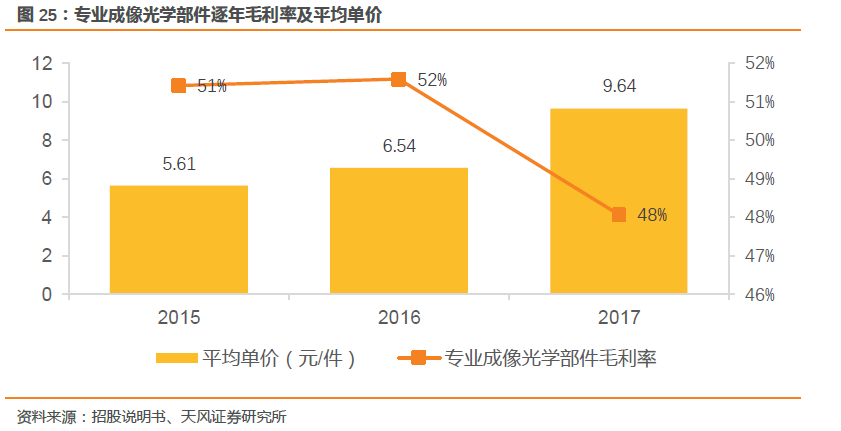

公司平面光学元件主要为非蓝宝石窗口、蓝宝石窗口、条码反光镜、条码滤光片四大类,主要应用于条码扫描设备、高端相机、激光投影仪等;2017年,平面光学元件板块实现营收1.1亿元,同比增长38%,上述四大细分板块占总营收比分别为7.53%、6.72%、2.63%以及2.04%;同年,平面光学元件前五大客户为新美亚、Datalogic、捷普、Craftech、环旭电子,累计占比该板块营收71.46%。量价方面:物联网的迅速发展以及光学元件组件在摄像、摄影、投影及放映等的广泛应用带动了其平面光学元件销量增长,2017年销量为1157.04万片,单价逐年提升,从15年的5.61元/个提升到9.64元/个;盈利能力,平面光学元件的毛利率贡献率从15年的 8.51%上升至17年的 10.73%,细分来看,条码滤光片毛利率最高为64.37%。

3.4.专业成像光学部件: 精确切入,未来业绩增长亮点

公司专业成像光学部件2017年实现营收0.5亿元,同比增长66.67%,占比总营收8.81%;细分来看,有高端相机与高端摄像机、投影仪类及运动光学三大类,公司主要为徕卡相机提供相机镜头的镜片组件,为徕卡相机与蔡司提供望远镜、瞄准镜等运动光学镜片组件。2017年该板块前五大客户为Leica、Blackmagic、Carl、Quanergy Systems以及Leica Instruments,合计营收占该板块总营收的76.79%。价格方面,专业成像光学部件价格逐年提升,2017年平均单价为35.11元,同比增长56.25%;盈利能力方面,由于公司主动调整产品结构、着重发展附加值较高的高毛利率产品,专业成像光学部组件的毛利率由15年18.20%上升至17年的44.03%,2018上半年由于单价及单位成本均较低的车载镜头前片销量大增加,该板块平均单价及毛利率有一定幅度的下降。

3.4.1高端相机镜头、运动光学及投影镜头具有结构性机会

细分运动相机具备结构性增长机会,公司手握主流客户有望共同成长

。据Frost&Sullivan,传统数码相机市场下滑,然而细分的运动相机市场呈现出逆势增长的趋势,全球运动相机出货量占比已从 2010年的 1.9%迅速攀升至 2014 年的 56.4%。预计到2019年,全球运动相机占比达到76%。从品牌来看,徕卡相机是高端相机和运动光学产品的主要厂商之一,蔡司是运动光学产品的主要厂商之一,徕卡相机与蔡司均为公司合作多年的客户,随着未来运动相机出货量进一步提高,公司有望伴随主流客户一起成长。

投影渗透拓展至家用娱乐,未来发展空间巨大。

智能投影仪以其便携、移动、色彩表现较好等特点,更加偏向家用娱乐、影视、移动等新用途;而激光投影仪则色彩还原度高、色域宽、亮度高、节能等特点覆盖从娱乐家用、商务、工程以及虚拟仿真和数字影院等高亮度顶级产品。中国投影机市场是全球增长最快的市场之一,但是家用娱乐市场增长缓慢,我国投影机家用娱乐市场占比仅为5%,远小于美国的15%。未来发展空间巨大。目前公司主要为激光光源投影机及工程投影机等高端产品厂商(如科视等)提供光学元件组件。未来随着世界各地投影市场的稳健增长,公司板块产品出货有望增长。

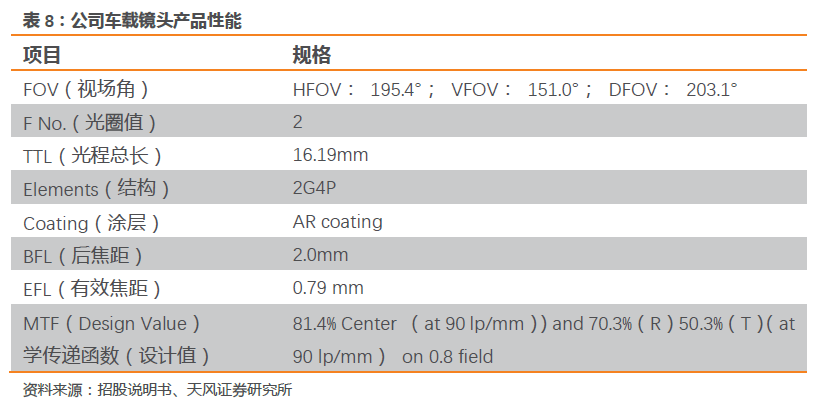

3.4.2募投加码车载镜头,技术领先手握主流客户

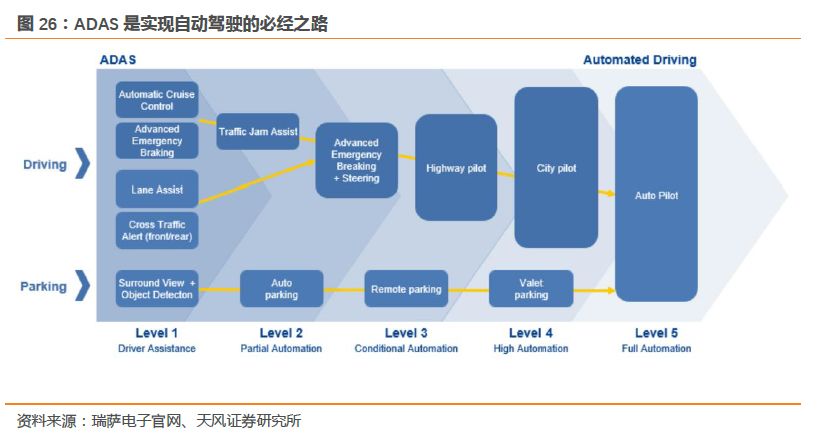

ADAS是实现自动驾驶的必经之路,未来渗透空间巨大。

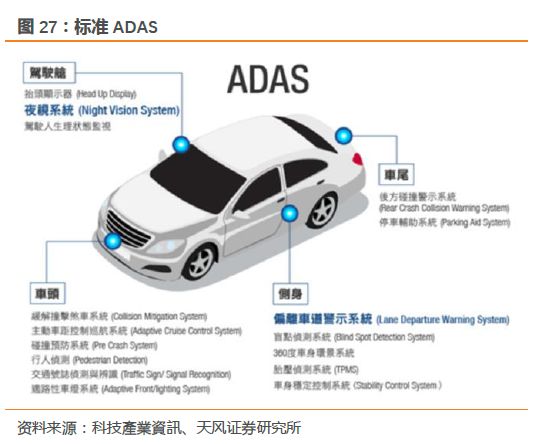

ADAS高级辅助驾驶系统是指主动安全功能集成控制系统,利用雷达、摄像头等传感器采集汽车周边数据,进行静动态物体识别、跟踪、控制系统结合地图数据进行决策、提升驾驶安全性舒适性的方案,目前ADAS 属于辅助驾驶的阶段,处于L2级到3级区间,是实现自动驾驶的必经之路。目前,ADAS全球渗透率普遍不高,我国ADAS仍处于由导入期向成长期过渡的阶段,据盖世汽车研究院测算,我国ADAS的渗透率在2%-5%区间,未来渗透提升空间巨大。预计到2020年全球ADAS市场规模175至300亿美元之间。

ADAS/自动驾驶渗透下,车载镜头需求呈几何式增长。

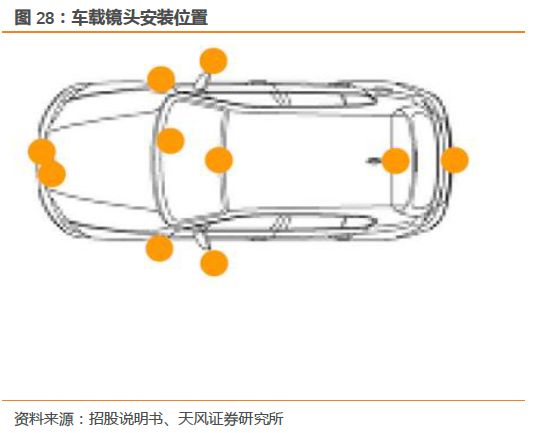

ADAS主要有感知(摄像头、雷达)、判断(芯片算法)、执行三个环节。具体分析感知传感车载镜头环节,车载摄像头包括前视、后视、内视、侧视以及环视等,ADAS及自动驾驶渗透下,车载摄像头量价齐升,量的方面1) 实现ADAS功能至少需要6个镜头,随着自动驾驶层级进阶、ADAS渗透、更多功能的实现,车载镜头需求不断拉升,预计每台车需求在6-22个左右;价的方面:1) 车载镜头质量性能要求更高——防磁、抗震、防尘及防水、耐温介于-40℃到80℃、寿命长,价格一般是手机摄像头模组的5-6倍,中长期来看,随着汽车产量、销量及保有量上搭载自动驾驶的汽车比例有望进一步提高,自动驾驶相关的车载镜头将呈几何式增长,据日本东京商工调查公司,全球车载镜头2020 年预计达到 8,000 万台。

车载镜头产业链初步形成,进入门槛较高。ADAS 视觉方案主要包括车载摄像头模组、芯片、软件算法,目前车载镜头的全球产业链雏形已初步形成,主要为 SONY、 Valeo、 Bosch、Panasonic、 OmniVision、 Mcnex、 Delphi、 Continenta、 LG 等等,上述企业多为跨国企业,建有完善的全球供应链体系,对供应商的资质、技术、生产能力等多方面进行筛选,行业进入门槛较高。同时,镜头作为车载摄像头的核心元件,性能指标如焦距、视场角、光圈、畸变、相对照度、分辨率等严格把控,对厂商精密加工、光学设计能力要求较高,目前,车载镜头厂商有Sekonix、Fujifilm、舜宇光学、大立光、玉晶光、联合光电、联创电子、先进光、亚光、佳凌等企业,其中舜宇光学出货量据全球第一,17年出货量同比增长41%。

公司车载镜头领域技术领先,扩产持续加码推进顺利。车载镜头所处环境更为恶劣,性能要求更高,公司目前已经能生产出高质量、性能突出的车载镜头,并且在客户方面推进顺利,车载镜片方面:累计销量已达数百万件;镜头方面,已与 SONY、Quanergy Systems、OptoFlux 和均胜电子在车载镜头方面建立了合作关系:

1)

Sony:2015 年-2017 年,发行人通过第三方公司为 SONY 试制车载镜头前片,目前已下达了第一批 8 万个镜片和第二批 20 万个镜片的订单。

2)

Quanergy Systems:Quanergy Systems 主营,2015 年公司为 QuanergySystems 试制生产自动驾驶使用旋转测试的激光雷达镜头, 2016 年试制固定式激光雷达镜头,2017年取得小批量生产订单。 2018 年取得 25,000 个激光测距镜头的订单。

3)

OptoFlux:公司目前已完成为 OptoFlux 试制生产 60 套车锁镜头组, 2018 年 2 月 OptoFlux 向公司下达了 1,000 套车锁镜头组的订单。

4)

均胜电子:16 年 9 月 12 日公司与均胜电子签署战略合作框架协议,约定双方共同设计、研发、制造用于汽车行业的车载镜头与相关零部件。 其中第一批订单为 600 个车载镜头, 2017 年已完成交货。

4. 投资建议

公司深耕光学精密领域,技术深化横纵拓展延伸。产品涵盖光学中下游,主要包括生物显微镜及工业显微镜、条码扫描仪镜头、平面光学元件、专业成像光学镜片及镜头。公司技术领先客户优质,在我国高端光学能力不足背景下,持续看好公司未来高端化国产化加速下业绩表现;中长期则看好募投积极布局推进车载领域下公司业绩新增长点。

根据公司制造领域和产品板块,我们选取3家A股同类公司进行对比。公司身为光学部件核心供应商,长期稳握优质客户,营收质量优质。从业绩增速来看,18年公司净利润增长率为44.83%,优于行业内公司增速平均水平。从盈利能力来看,公司光学元件组件毛利率显著高于同行业水平。预测公司2018-2020年营业收入分别为5.92/7.34/9.40亿,净利润分别为131.72/173.58/223.37百万元。

此外,公司预期净利润增长率与联合光电类似,联合光电2019年PE为45倍,我们给予公司19年PE=35x,得到公司目标价为72.45元,首次覆盖,给予买入评级。