基建投资长期高增长:

带来基础设施总体过剩和债务率上升

如果说10年、20年前的环境下,加大基础设施投资建设,尤其是中西部的基础设施建设力度,姑且还有“补当时短板”的合理性,那么当初投资建设的基础设施现状到底怎么样,其实是一个前置问题,影响积极财政能否发力。我们尝试从相对量和绝对量两个维度来观察。

首先,还是看相对量的比较

。之前我们做过相应研究,设计了“人均基础设施相对量”这个指标,尝试进行省级比较。对大陆地区31个省区市的铁路营业里程、供水总量、用电量、城市每万人拥有公共交通车辆、城市实有道路长度和移动电话用户数等指标来大致刻画基础设施的存量,并根据该省市区常住人口数量,计算基础设施存量的人均水平。

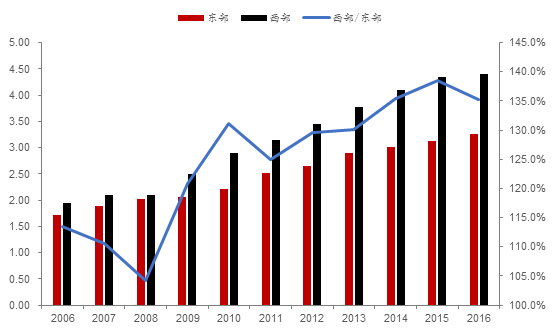

数据显示,截至2016年,东部、中部、西部、东北人均基础设施相对量分别较2006年增长了90.6%、121.3%、127.3%、84.3%。毫无疑问,

中西部是基础设施建设的主战场,就人均水平来看,十年间,中部与东部的差距明显缩小,二者比值从61%攀升到了71%;而西部人均基础设施相对量要领先于其他地区,并且领先优势大幅拉大,西部与东部的比例从113.9%大幅拉大至135.3%

。

图表3 东部与西部地区人均基础设施相对量比较(06-16)

资料来源:WIND,各省市区统计公报,中泰证券研究所

再来看绝对量。从需求侧观察,旅客周转量的增速已经回落

。2017年,旅客周转量达到了3.28万亿人公里,较上年增长约5%,但仍未达到2012年3.34万亿人公里的高位,再计算近五年的年化复合增长率,仅为4.4%,低于1998年之前五年年化5.5%的复合增长率,更低于2008年之前五年年化9.2%的增长率,表明

旅客周转量或许已经接近饱和了,这也是存量经济的典型特征之一,难以对“铁公基”再形成旺盛的需求

。

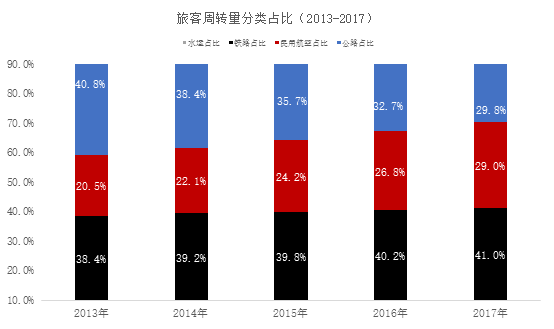

另外,观察旅客周转量的分类数据,在不同类别间转移的特征更加明显,2013年以来,公路旅客周转量大幅下降了11个百分点,民用航空周转量和铁路周转量分别上升了8.5个和2.6个百分点。

图表4 旅客周转量分类占比(2013-2017)

资料来源:WIND,中泰证券研究所

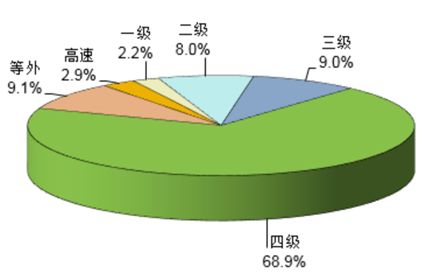

从供给侧观察,公路的旅客周转量占比大幅度下滑,但总里程却逆势大幅增长

。根据2007年公布的《综合交通网中长期发展规划》,到2020年,公路总里程要达到300万公里以上(不含村道),密度达到31.25公里/百平方公里,其中“二级以上高等级”公路65万公里,高速公路10万公里左右,“二级以上高等级公路占公路总里程达到22%,高速公路占公路总里程达到6.7%。

而2017年的实际情况令人瞠目,根据交通运输部公布的《2017年交通运输行业发展统计公报》,公路总里程已经达到了477.35万公里,密度为49.72公里/百平方公里,均较2007年规划目标超出了60%。分等级看,“二级及以上公路”62.22万公里,高速公路13.65万公里,总里程达标;但“二级及以上公路”占公路总里程的13%,高速公路占公路总里程的2.9%,占比未达标,这表明二级以下的低等级公路已经建设得太多了。

图表5 2017年全国公路里程分技术等级构成

资料来源:2017年交通运输行业发展统计公报,中泰证券研究所

旅客周转量占比大幅度增加的民用航空,难道是“鸡犬升天”吗?

根据中国民航局公布的《2017年民航机场生产统计公报》,2017年,我国境内民用航空(颁证)机场共有229个(不含香港、澳门和台湾地区),其中定期航班通航机场228个,定期航班通航城市224个。全年旅客吞吐量超过11亿人次,完成114786.7万人次,比上年增长12.9%。

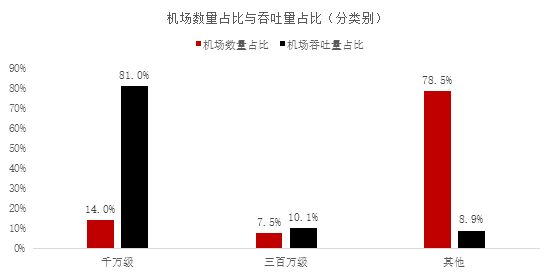

机场吞吐总量看似保持了高速增长,但若观察一下细分数据,其实面临着剧烈的分化

。旅客年吞吐量在千万级别的机场共有32个,占据全部旅客吞吐量约78.5%,而年吞吐量在300万以下的机场共有179个,只吞吐了全部旅客吞吐总量的8.9%。

图表6 机场数量占比与吞吐量占比(分类别)

资料来源:民航局,中泰证券研究所

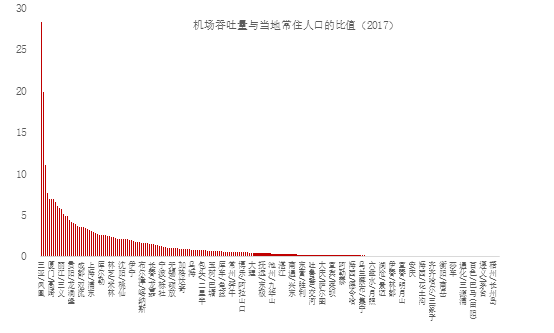

如果把这229个机场旅客吞吐量,与机场所在城市2017年的常住人口做一个粗略的计算,会发现旅客吞吐量向“头部”机场集中的迹象极为明显,有69个机场旅客吞吐量与当地常住人口的比值超过1。

也就是说,这些机场不仅能满足当地居民的航空出行需求,还能吸纳吞吐其他城市的旅客,而这69个机场旅客吞吐量占全部吞吐量的比例高达90%,剩余的160个机场占比仅约10%。特别是“尾部”的一些机场,每年的旅客吞吐量几乎为零。

图表7 机场吞吐量与当地常住人口的比值(2017)

资料来源:民航局,中泰证券研究所

图表8 民用运输机场规划布局示意图(2025)

资料来源:国家发改委、民航局,中泰证券研究所

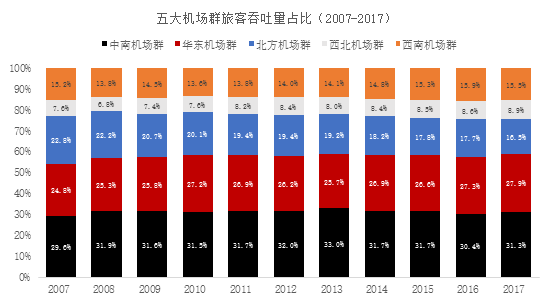

注:2017年新颁布的《全国民用运输机场布局规划》中提出建设华北、东北、华东、中南、西南、西北六大机场群,为便于比较2008年前后数据,将华北与东北机场群进行合并,按照五大机场群进行比较。

如果把2008年作为界限,在2008年之前,全国有148个机场,其中有6个机场在2008年之后停用;2008年之后,

新增加了87个机场,这87个机场中有67个建设在北方、西北、西南三大机场群,而华东和中南机场群一共仅建设了20个新机场

。

可到了2017年,华东和中南机场合计吞吐了全国近60%的旅客,而西北、西南两大机场群,共有机场92个,旅客吞吐量只有全国的24.4%。也就是说,2008年之后,在西北、西南两大机场群建设的大量机场,旅客吞吐情况并不那么乐观。

图表9 五大机场群机场建设数量(以08年为界)

资料来源:民航局,中泰证券研究所

注:2017年新颁布的《全国民用运输机场布局规划》中提出建设华北、东北、华东、中南、西南、西北六大机场群,为便于比较2008年前后数据,将华北与东北机场群进行合并,按照五大机场群进行比较。

图表10 全国五大机场群旅客吞吐量占比(07-17)

资料来源:民航局,中泰证券研究所

注:2017年新颁布的《全国民用运输机场布局规划》中提出建设华北、东北、华东、中南、西南、西北六大机场群,为便于比较2008年前后数据,将华北与东北机场群进行合并,按照五大机场群进行比较。