6月的金融数据突出体现了金融监管政策的边际变化。随着金融监管从“疾风骤雨”越来越多地走向“加强协调”,加之6月财政存款投放大增帮助缓和了流动性状况,6月直接融资和表外融资都出现了明显回升。但金融去杠杆的政策基调未改:融资重回表内的趋势继续带动信贷高增长,非银金融机构存款继续大幅收缩,金融体系所持M2继续拖累M2增速创新低。

对于市场关系的M2低增速对实体经济的传导,我们认为:

首先,M2低增速主要源于金融体系的M2派生“冰封”,而这代表着影子银行业务的明显收缩,当与此相应的实体融资需求需要回到银行体系时,信贷的额度与成本,就将在很大程度上决定实体经济受到冲击的强弱。

其次,在融资表外转表内的情况下,央行有可能适当放宽银行今年的信贷额度。但银行负债来源紧张的状况,仍然可能导致贷款利率明显上行,从“价”的层面冲击实体经济,特别是对融资成本较敏感的民间投资。

最后,近期市场对外汇占款转正抱有期待,我们认为,外汇占款转正自然有利,但未必能够扭转银行负债来源紧张的现状。其一,目前的出口状况并不支持外汇占款大幅回升(详见报告《今年出口怎么看?》);其二,且在央行“削峰填谷”的机制下,即使外汇占款转正,基础货币投放总量应也不会明显扩张;其三,加之下半年美元指数上行风险犹存,人民币汇率的“蜜月期”也见得能贯穿全年。

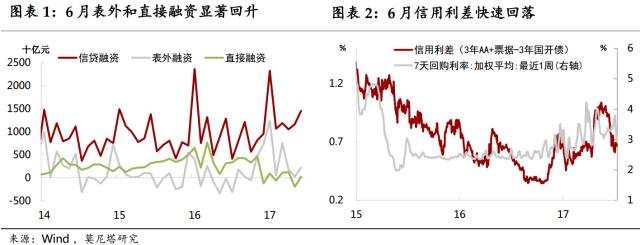

金融监管从“疾风骤雨”走向“加强协调”,带动表外融资和直接融资有所回升。6月新增社融1.78万亿,较上月大增7175亿,除信贷融资大幅增长外,表外和直接融资也都出现了明显回升(图表1)。其中,信托贷款、表外票据和债券融资增长最为显著,分别较上月多增653亿、1040亿和2242亿。信托融资之所以增长较快,一个很重要的原因是,房企融资渠道收紧后,信托成为当前地产公司最重要的融资渠道之一,6月集合信托成立规模环比增长接近50%。而表外票据的大幅回升,或与银行在表内“保贷款、压票据”,导致票据融资表内转表外有关。债券融资的恢复,则主要源于6月债市情绪转暖,使得信用利差快速回落,企业发债意愿有所回升(图表2)。但整体上并未改变直接融资和表外融资的低迷态势。

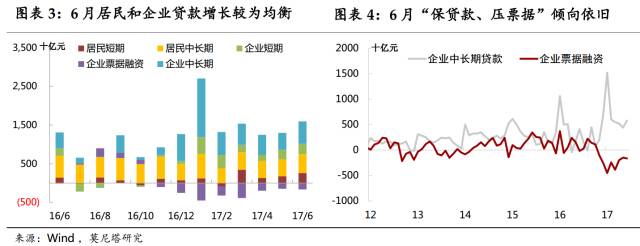

6月新增人民币贷款1.54万亿,较上月多增4300亿,中期和短期、企业和居民贷款增长较为均衡(图表3)。信贷规模的进一步增长,一方面归因于MPA考核月,银行有做大基数的季节性规律;另一方面也继续反映出金融监管背景下,融资需求重回表内的影响。6月在表内信贷的各个分项中,只有企业票据融资是较上月有所回落的,反映银行在信贷额度压力下,“保贷款、压票据”的倾向依然明显(图表4)。此外,6月居民短期贷款显著上升到历史次低水平(最高为今年2月),或也反映出房贷放款速度减缓,导致居民更多诉诸短期贷款的支持。市场比较担心下半年银行信贷额度不足的问题,我们认为,在融资表外转表内的情况下,央行有可能适当放宽银行今年的信贷额度;但银行负债来源紧张的状况,可能导致贷款利率明显上行,从“价”的层面冲击实体经济,尤其是对融资成本较为敏感的民间投资。

6月新增人民币存款2.64万亿,与信贷、社融高增长的状况相符。不过,相较去年同期而言:非银金融机构存款的收缩依然明显,反映金融去杠杆的进一步推进;而财政存款投放量明显偏高,这是6月资金面比想象中松弛,金融机构平稳跨季的重要原因,也预示着6月基建投资应可有良好表现(图表5)。

6月M2增速续创新低,同比仅增9.4%(图表6)。考虑到企业和居民的存款、贷款都不算弱,M2增速的下降或仍主要受到金融体系所持M2的拖累,从而主要是对金融去杠杆的体现。因此,短期内M2增速的持续下滑并不会触发货币政策微调。但需注意到,金融体系的M2派生“冰封”,意味着影子银行业务的明显收缩,当与此相应的实体融资需求需要回到银行体系时,信贷的额度与成本,就将在很大程度上决定实体经济受到冲击的强弱。

联系作者,请发送邮件至:

[email protected]

[email protected]