近一年来,电力设备新能源行业新股上市较多,国君电新团队为您解读,新股系列之十三:长缆科技(00

2879.SZ),电缆附件制造商:成熟期行业的轻资产制造。

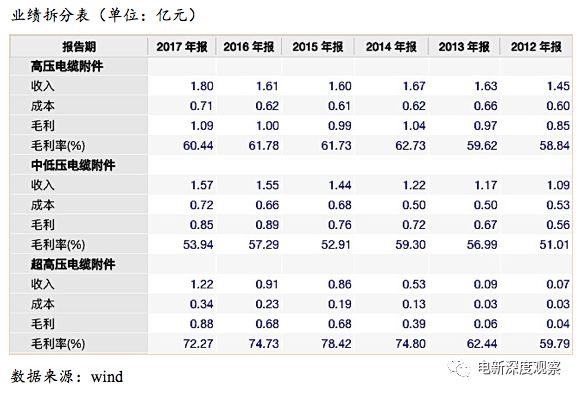

1.1 主营业务与属性定位

公司主营电缆附件,

2017

年高压电缆附件营收占比

29.25%

、中低压电缆附件营收占比

25.41%

、超高压电缆附件营收占比

19.80%

。

公司产品定位是电缆的零部件,属性是成熟期行业的轻资产制造:

1)电缆下游应用较广,

其总产值达到1.2万亿元,约占GDP的2%,但随着GDP投资拉动属性淡去,电缆行业增速逐渐放缓,回归低速增长的成熟期行业。

2)电缆成本主要来自与铜、铝等原材料,原材料占电线电缆总成本的比重在80%-90%左右,因此属于门槛较低的轻资产制造,行业竞争激烈,A股近30家电缆公司大多卖壳或者转型到其他行业。

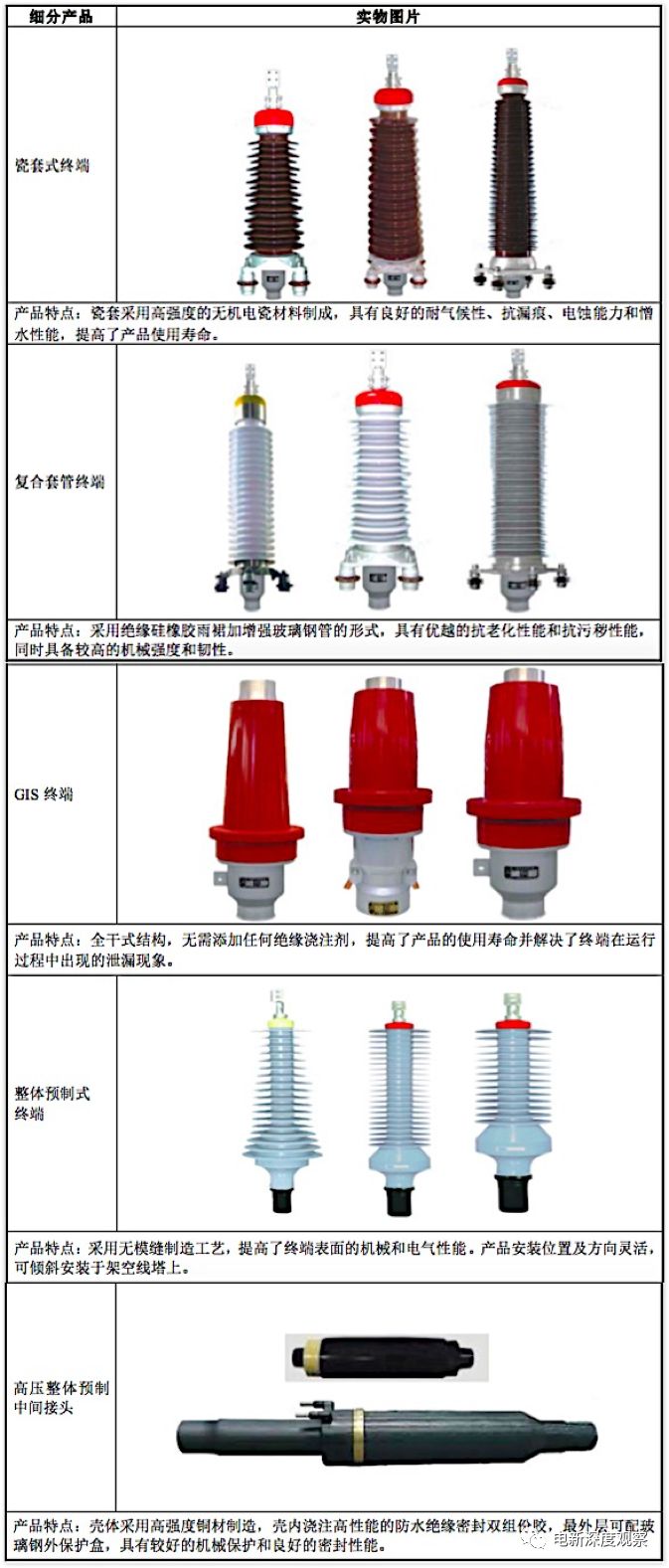

图:超高压电缆附件、高压电缆附件

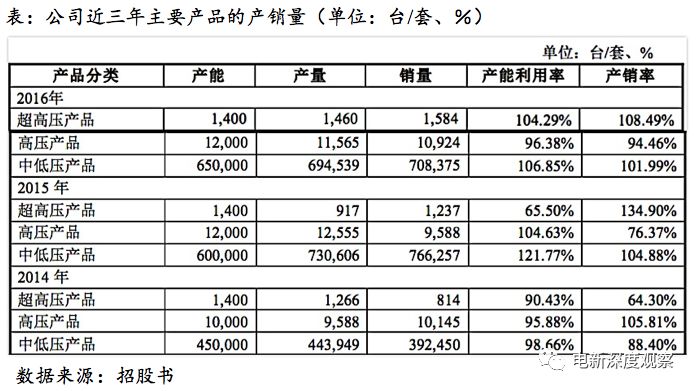

1.2 产销量与客户结构

公司超高压产品销量近年来增长迅速;

2016

年公司各产品的产能利用率与产销量都维持在较高水平。

公司客户主要是电网公司与电缆生产商。

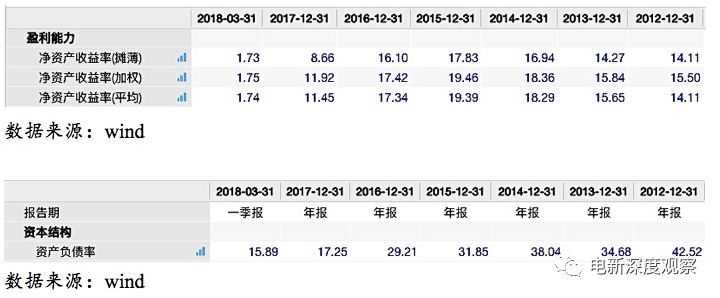

1.3 财务分析

毛利率净利率:

2017年公司综合毛利率54.73%,净利率19.61%,近年公司毛利率稳定在50%-55%左右。

期间费用:

公司销售费用与管理费用占营收比例较稳定。财务费用自

2013

年以来一直为负,其原因为公司资本开支较少,货币资金余额较大,利息收入较多;

2017

年较上年财务费用减少

274.69

%,主要原因为公司收到募集资金导致的利息收入增加。

ROE:

公司

2017

年

ROE

较上年有明显的下降,主要原因是

2017

年公司因收到募集资金,资产负债率大幅减小,而资产周转率有所降低。

经营性现金流净额:

公司

2017

年经营活动产生的现金流量净额同比下降

51.34%

,系本期支付采购款、不能计入发行费用的上市费用及子公司拓展市场费用等增加所致。

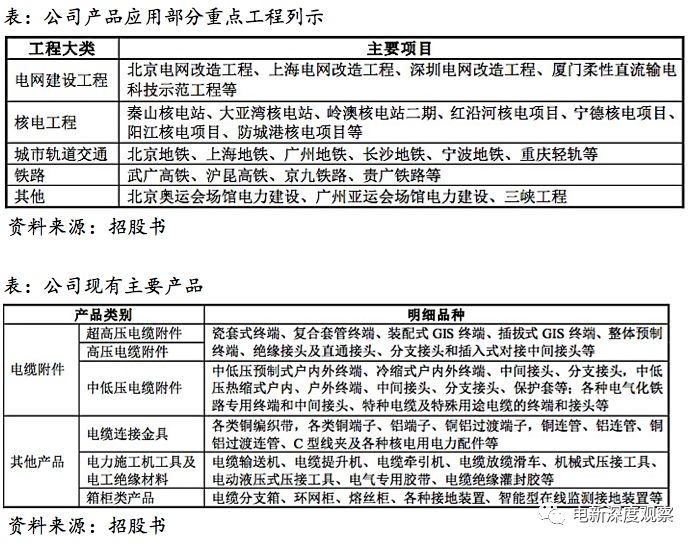

在电缆附件行业,出于对电网运行安全的考虑,新厂家需取得型式试验报告和证书后才有资格进入市场。此外,厂家还需要较长的实际挂网运行时间来验证其产品的稳定性和售后服务的可靠性。

公司产品已广泛应用于电网、发电、轨道交通、大型工程等重点工程,国网+南网销售额占公司营业收入的40%左右。

公司拟

IPO

募资

57,267.82

万元,其中

80%

的资金将用于扩大产能,其余资金用于研发投入及营销体系的完善等。扩产能项目建设周期为

2

年,达产后将形成年产

500kV

及各类电缆附件及成套产品

21.17

万套,投资收益率为

27.20%

。

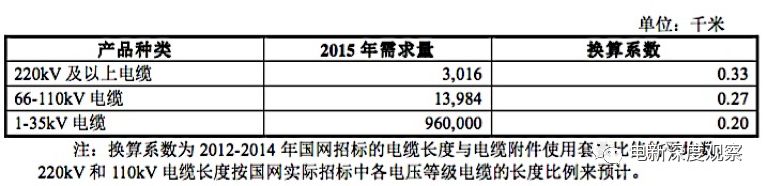

4.1 市场空间

根据《中国电线电缆行业“十二五”发展指导意见》的预测,

2015

年

1kV

电力电缆年需求量为

62-66

万公里,

10-35kV

电力电缆需求量为

28-30

万公里,

66kV

及以上高压电力电缆需求量为

1.7-2.0

万公里。今后五年电网建设用中低压电力电缆平均增长

9-10%

左右,

66kV

及以上高压电缆将成为行业增长亮点。

据此推算,各电压等级电缆附件

2017

年的市场规模及

2020

年的市场规模预测如下:

数据来源:招股书

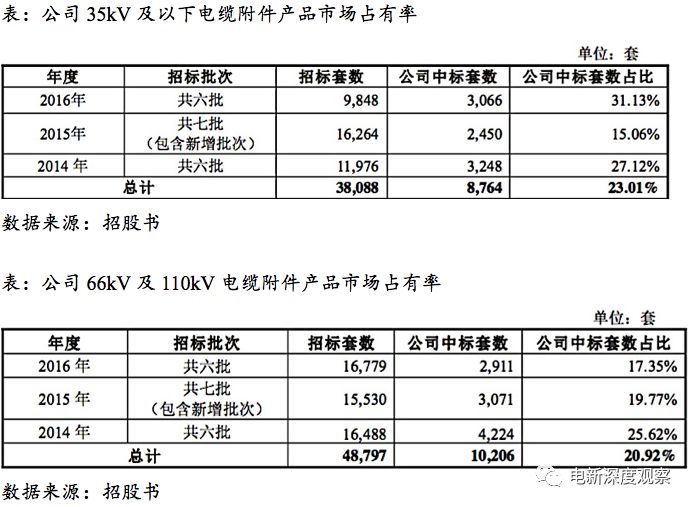

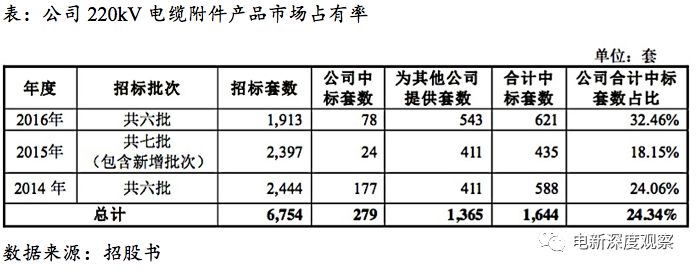

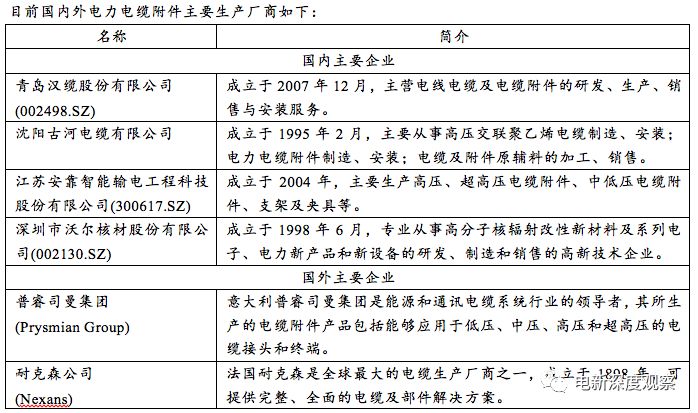

4.2 竞争格局

目前国内电缆附件生产厂家已达数百家,但产销规模较小,主要集中在中低压电缆附件市场,竞争相对激烈。高压、超高压电缆附件的技术含量高,生产工艺复杂,存在较高的进入壁垒,目前市场主要参与者为少量外资厂商、合资厂商和内资龙头企业,竞争环境相对宽松。其中,在

66-110kV

高压电缆附件领域,国内有包括长缆科技、长圆电力、江苏安靠等

10

余家企业具备生产能力,已经全部实现国产化。在

220kV

超高压电缆附件领域,国内企业从

2007

年开始实现产业化,目前已基本实现国产化。在

500kV

超高压电缆附件领域,国产化仍有待提高。

4.3 行业趋势

我们在几年前曾经对电缆行业有过系统的梳理,行业趋势无非是特种电缆、新能源线缆、转型其他行业、卖壳退出几种,此外,光缆也是线缆行业的一个不错方向(光缆与电缆不同,光缆供给受制于光棒产能,需求受益于通信技术的日新月异)。