文:

诗与星空(ID:

SingingUnderStars)

文:

诗与星空(ID:

SingingUnderStars)

写在前面:

本文揭示了关于现金流量表的一些操作手法,并无主观上的好坏判断,仅为投资者提供一个判断公司经营情况的一个视角。

随着上市公司各种雷的轰炸,不少吃了亏的投资者都开始学着看财报。

“诗与星空”一直致力于用一种寓教于乐的方式,用A股真实案例来教会大家,如何简单有效的把控财报里的风险点。

看财报有三个阶段:

初阶看利润表,中阶看资产负债表,高阶看现金流量表。

由此可见,现金流量表有两个特点,一是非常重要,二是非常难懂。

好不容易理解了什么是收入和利润,那什么是现金流量呢?

举个例子你就懂了:

小明开了一家肉夹馍店,一个肉夹馍5块钱,今天卖掉了100个,收入就是500元,假设面粉猪肉水电分摊到每个肉夹馍的成本是3块,那么这一天的利润就是500元减去300元,是200元。

但是其中有10个客户是刷脸赊销的,小明实际收到的现金是450元,那么经营性现金流入就是450元;

他今天买面粉买猪肉支付水电费花了400元,那么他的经营性现金流出就是400元;

经营性现金流量净额就是450-400=50元。

如果只看一天的现金流量,波动会很大,可参考价值不高,但是把时间尺度拉大到一年甚至三年五年,现金流量表的价值就大了—现金流量表意味着一家公司的“真实”盈利能力。

这里的真实,就是能够收到现金的盈利能力。

所以,不管公司的利润多么花哨好看,如果长期的现金流量表的经营性现金流量净额不高,甚至是负数,那就说明公司其实是不赚钱的,就不是一家好公司。

用现金流量表可以反证利润表的业绩是否修饰甚至造假。

那么,既然业绩可以伪造,现金流量表不一样可以伪造吗?

没那么简单。

表哥参加工作的第一年就遇到公司在纽交所上市,用了N个通宵编现金流量表的时候,差点编哭了。

作为财经大学会计专业科班出身的选手,现金流量表的编制方法非常熟悉。

包括直接法和间接法,所谓直接法就是像流水账一样,列出每笔现金收支情况,然后汇总成表格;

间接法则是利用其它科目和现金流量的关联,倒推出来的一种方式。

常见的编制方法是T型账户法,左边列现金流入,右边列现金流出。

似乎很简单。

但是,当时公司一年超过300万张凭证,用这种方法做表,怕是做到来年也上不了市。

另外,绝大多数规模较大的公司,都启用了SAP等信息系统进行核算,但是对制证人员的素质要求比较高,一个小项目录入错误就会导致现金流量表全盘错误。

表哥先用了一个通宵核对系统自动出的现金流量表,然后用了两个通宵推倒重来按照间接法编制,再用了一个通宵逐笔导出大额收支进行验算。

一个刚毕业不到半年的大学生,在那个元旦期间,受到了千锤万锤的锤炼。

随后,KPMG的妹子过来审计的时候,凌晨三点我们对现金流量表的每个项目进行了非常深入的学术探讨。

后来我戏称KPMG(毕马威会计师事务所)的妹子为BMW(毕马威拼音首字母),那是后话。

她在KPMG玩命了三年,后来跳槽去了Shell中国财务部,可以给一些正在职业规划的会计系童鞋一点参考。

为什么现金流量表这么难编?

因为它和利润表、资产负债表以及其他几百张附表都有勾稽关联,同时,它还和银行存款余额一致,和银行回单一致,会计师事务所核查非常容易。

正因为如此,现金流量表几乎是无法造假的。

A股市场曝出的现金流量表造假事件非常少,并且仅有两种方式:

一是伪造银行回单,这种通常是事务所太不负责任假装没查出来;

二是客户或供应商以个人为主,收支的现金是“真”现金而非银行票据,没法通过银行核查交易的真实性,常见于农林牧副渔和游戏行业。

不过,随着新准则的实施,会计人员水平的突飞猛进。

近年来,现金流量表也开始出现了新气象,有些上市公司采用非常巧妙的方式来修饰现金流量表。

这让表哥兴奋的搓手。

1、华夏幸福,“收到的其他与经营活动有关的现金”。

正常情况下,经营性现金流入主要是出售商品、提供劳务后,收到的现金。

很多情况下,我们会不太留意表格里的“其他项”。

但是华夏幸福的“收到的其他与经营活动有关的现金”金额非常大,常年数十亿,有的年份近百亿。

这是什么东西?

打开年报仔细看了看,才发现这竟然是和其他房地产商合作,借来的流动资金。

这种合作方式很有意思,几十家地产商签订攻守同盟协议,贷款来的资金形成资金池,按照某些谈妥的条件,大家共用。

本质上,这其实是筹资性现金流,却通过往来款的形式挪到了经营性现金流,美化了经营性现金流量净额。

美亚光电是表哥非常推崇的一家“小而美”的公司,这家公司非常有钱。

现金流量表显示,公司每年都有巨额的数十亿的投资性现金流入和流出,这是什么原因?

倒卖资产吗?

其实不是,而是公司把理财放到了投资性现金流。

买理财的时候计入投资性现金流出,收回时计入投资性现金流入。

虽然金额巨大,但并不是真正的投资。

不少会计界的有识之士对这种核算方式有异议,毕竟投资性现金流主要是核算企业的投资情况,用来判断公司的核心资产的竞争力。

把理财放进来,让这个指标大幅失真。

通过上文,对现金流量表有了个初步的认识。

那么下面就来真·干货了,如何利用现金流量表排雷?

收现比和净现比。

经营性现金流入和主营业务收入的比值,被称作收现比。

理想状态下,卖出一块钱的货,收到一块钱现金,收现比就是100%。

收现比越高,说明公司卖出的货会收到的现金越多,这个指标可以说明公司的产品竞争力。

与之对应的,收现比越低,应收账款则越多,坏账风险越大,同时因为资金周转不佳,公司可能会有较大额的贷款,有很重的利息支出。

经营性现金流量净额和净利润的比值,被称作净现比。

不难理解,净现比是一家公司更为贴近“真实”的利润。

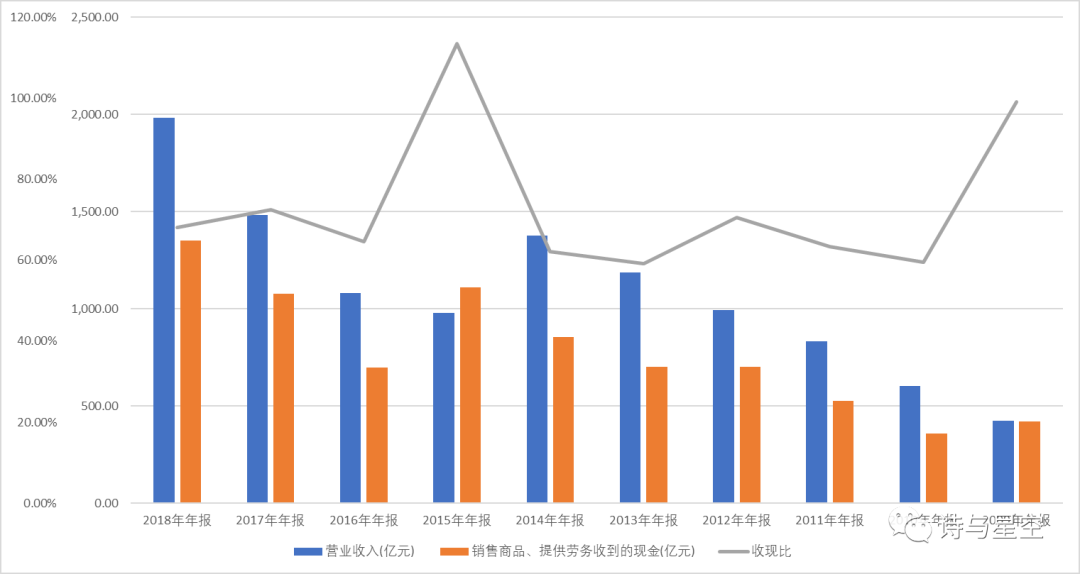

这里,表哥举格力电器的例子。

可以看出一些不一样的操作。

十年来,格力电器的收现比大致相同,除了2015年。

2015年格力电器的收现比甚至大于100%。

对于一家经营模式没有太大变化的企业来说,收现比的异常剧烈变化,预示着公司做了一些小动作。

比如,代理商预付款增加,或者对上游供应商拖欠更多欠款。

参考资料:

中华人民共和国审计署,《浅谈现金流量表的审计方法与技巧》,作者王秀峰。

附表:

三季报中收现比相对较差的(不含银行、证券等金融类,低于50%)的A股公司。

|

公司

|

三季报经营性现金流入

|

三季报营收

|

收现比

|

|

唐德影视

|

47020.20

|

-36073.30

|

-130.35%

|

|

东方金钰

|

3422.40

|

51245.86

|

6.68%

|

|

天夏智慧

|

3136.20

|

27874.53

|

11.25%

|

|

华创阳安

|

2706.63

|

16540.22

|

16.36%

|

|

东珠生态

|

25052.73

|

136946.68

|

18.29%

|

|

京能置业

|

18289.41

|

81093.40

|

22.55%

|

|

中油资本

|

13502.49

|

58985.30

|

22.89%

|

|

越博动力

|

5837.03

|

24471.03

|

23.85%

|

|

荣丰控股

|

8986.46

|

37336.98

|

24.07%

|

|

新力金融

|

10681.06

|

37811.67

|

28.25%

|

|

新日恒力

|

7628.68

|

23940.25

|

31.87%

|

|

神雾环保

|

1229.03

|

3812.97

|

32.23%

|

|

蓝晓科技

|

29321.99

|

85015.36

|

34.49%

|

|

深中华A

|

2183.25

|

6284.89

|

34.74%

|

|

英力特

|

56515.36

|

156637.88

|

36.08%

|

|

西宁特钢

|

239039.42

|

658525.44

|

36.30%

|

|

西部建设

|

623174.18

|

1665372.86

|

37.42%

|

|

上海瀚讯

|

10893.44

|

28296.55

|

38.50%

|

|

晨鑫科技

|

2681.70

|

6886.68

|

38.94%

|

|

中欣氟材

|

17777.70

|

44400.03

|

40.04%

|

|

中来股份

|

101448.50

|

249995.73

|

40.58%

|

|

申联生物

|

9166.94

|

22574.20

|

40.61%

|

|

群兴玩具

|

1449.43

|

3562.28

|

40.69%

|

|

岱勒新材

|

7924.66

|

19326.63

|

41.00%

|

|

惠天热电

|

42809.67

|

102791.68

|

41.65%

|

|

永福股份

|

35952.92

|

83534.95

|

43.04%

|

|

*ST节能

|

639.35

|

1462.89

|

43.70%

|

|

一汽富维

|

422494.50

|

962121.61

|

43.91%

|

|

北汽蓝谷

|

769476.56

|

1748356.67

|

44.01%

|

|

常青股份

|

59787.36

|

133876.74

|

44.66%

|

|

海航创新

|

271.08

|

602.76

|

44.97%

|

|

安纳达

|