华峰老大哥与永和大王双双被关“小黑屋”后,老填权依然是市场最强明线。

次高位美力科技模仿诚迈科技“一波流”,新光药业模仿盘龙药业7天6板晚上预期颁发“妖股令”,此外横河磨具、可立克等低位补涨填权前仆后继。

1、填权

填权、填权、填权!

美力科技竞价连续垫单,强势一字开盘,完成四连板。

结合永和智控昨日被停牌,美力科技从竞价的表现中宣告:

永和的位,我来补!

美力科技和永和智控的共同点,就是2017年除权标的。(新光药业同样是去年除权)

于是,从竞价结束后,填权就注定是今日主线之一了。

奥联电子、横河模具、世名科技、迦南科技、康普顿、新宏泽、三德科技连续涨停。

去年填权的画面一幕幕浮上眼帘。

……

这还没完,还有资金丧心病狂的挖到了2016年的填权标的:

可立克11点10分直线拉板,昇兴股份13点38分直线拉板。

行情来了,就没有我A股填不到的权!

----------------------

研报分享:

1、又到了涨价概念作妖的时刻了!上合组织峰会竟然影响这么多产能(西南证券)

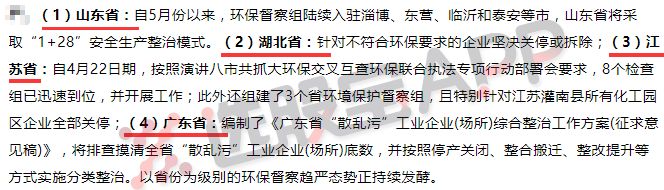

1)上合组织峰会6月9日-6月11日在山东青岛召开,多省份环保趋严。

①《上合组织峰会建设系统环境质量保障工作方案》推出,会议期间,污染严重的企业、工程等将很有可能被停产。

②近期多省份环保督察持续趋严

2)关注山东地区环保趋严带来的投资机会

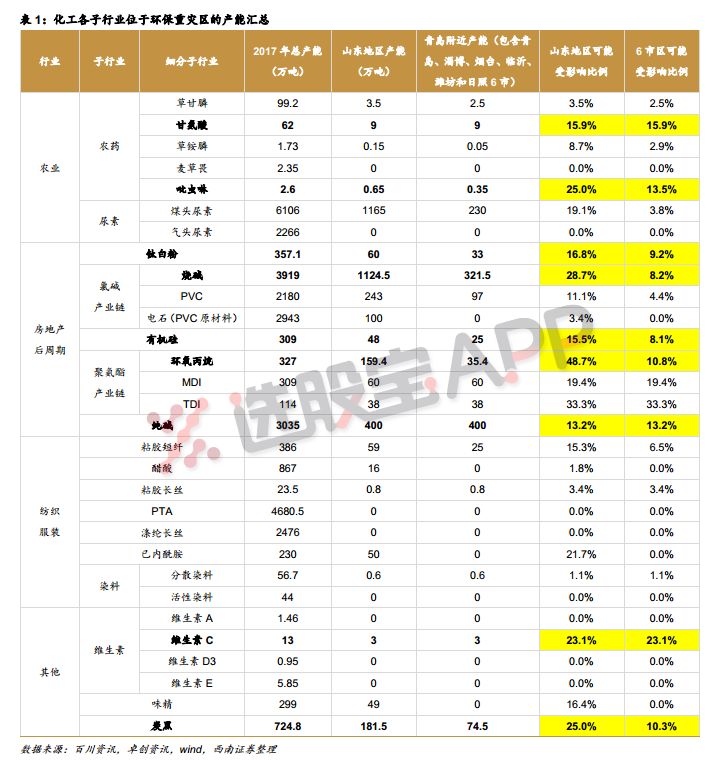

①农药板块:甘氨酸、吡虫啉可能受较大的影响。

环保可能影响草甘膦3.5万吨产能,占总供给量的3.9%。

环保可能影响甘氨酸9万吨产能,占总供给量的15.9%

环保可能影响吡虫啉6500吨产能,占总供给量的25.0%

②房地产后周期子行业:钛白粉、纯碱、烧碱、环氧丙烷和有机硅可能受大的影响。

环保可能影响钛白粉60万吨产能,占总供给量的16.8%。

环保可能影响纯碱400万吨产能,占总供给量的13.2%。

环保可能影响有机硅单体48万吨产能,占总供给量的15.5%。

③其他子行业:维生素C、炭黑可能受到较大影响。

3)相关标的:

农药:兴发集团、新安股份和扬农化工

纯碱:供需利好叠加,价格弹性爆发。山东海化、远兴能源和三友化工

有机硅:有机硅处于高景气周期,盈利能力近5年高位。新安股份

环氧丙烷(PO):行业供需偏紧,价格有望继续上涨。滨化股份

2、趋势牛的首选行业,特别是某个细分今年使用量将翻倍(国泰君安)

尚品宅配、顾家家居近期家居家具类的两大趋势牛备受关注。整个行业还有哪些明确机会?分享国君的这篇研究。

整个行业除了消费升级、集中度提升、产品线丰富等逻辑外,成本端还有个新逻辑。在2017年,成品家具企业的部分原材料海绵、板材、钢丝等价格出现了不同程度的上涨,成品家具企业通过提价或者内部消化等在一定程度上抵消了原材料价格上涨的影响,但由于滞后性等还是在一定程度上影响了毛利率。但是2018年海绵、板材、钢丝、TDI等价格都出现了下跌,会在2018年下半年的利润上体现的很明显。

看好的两个方向:

①软体家具

以床垫和沙发为代表的软体家具行业,产品的标准化程度较高,未来集中度的上限肯定会高于木质成品,国外的行业规律也是这样发展的。

行业有一个现象,以喜临门和顾家家居为代表的软体家具企业国内自主品牌业务高速增长,与之对比鲜明的是软体行业的增速下滑以及大量中小品牌的退出。也是行业龙头集中度提升的一个逻辑。

同时原材料端软体家具重要的原材料TDI的价格也在2018年3月份大幅下降,下半年利润弹性将会得到体现。

②瓷砖行业

精装房渗透率有望由2017年20%左右提升到2018年的40%,相应的精装市场瓷砖的使用量也会翻一翻。如果在考虑到市占率的提升,龙头瓷砖企业工程业务的未来三年的复合收入增长有望维持30%以上。其中,帝王洁具收入在18Q1开始大幅提升。

3、这家药企2018年业绩“起爆”:仿创步入收获期,研发费用仅次恒瑞、复星(西南证券)

今天要说的这家公司——科伦药业,大输液领域绝对龙头。

此前科伦发布Q2业绩预告,预计同比增长180%-230%,市场给予明显正反馈。西南证券认为科伦业绩会从2018年开始爆发。核心逻辑在于大输液的触底反弹、川宁项目的扭亏以及仿创的陆续上市。

①大输液行业见底&科伦的结构调整。

大输液行业历经5年产能出清,从2000年以前的400家锐减到如今的少于40家。目前科伦主要收入和净利贡献均来自大输液,从下图可以看到今年盈利能力显著回升。两大因素推动:

一是结构调整,包材从低毛利的塑瓶向高毛利非PVC软袋升级,后者价格是前者2倍以上,毛利率50%以上。且国外大输液包装中软袋占比高达80%,空间还很大。