|

公司

8

月

29

日发布

2019

半年报。

2019

上半年实现收入

411.76

亿元,同比增长

19.71%

;

利润总额

15.88

亿元,同比增长

58.07%

;

归母净利润

13.69

亿元,同比增长

46.69%

,

扣非净利润

11.63

亿元,同比增长

40.78%

。

摊薄

EPS

为

0.14

元

;

净资产收益率

6.80%

,每股经营性现金流

0.21

元。

|

简评及投资建议

公司

2019

上半年收入增长

19.71%

、归母净利增长

46.69%

;

同店增长

3.1%

、销管费用管控良好、经营活动现金量净额增

52.87%

,二季度收入、同店均环比提速。

我们

测算,剔除

百佳和

mini

店贡献后,上半年大店收入增长

23%;

剔除云创、彩食鲜、中百、红旗等及激励费用后,测算上半年云超利润增长

17%

,进一步剔除

mini

后大店利润增

21%

,利润同步收入稳健增长

。

展望下半年,我们预计全年大店、

mini

各新开

150

家、

1000

家,开店加速且同店延续稳定增长;

而

mini

店虽仍在培育期,但后续将辅以更有温度的商品结构(短半径)、更高效的供应链(卫星仓)、更完善的渠道(线上),建议更多从商业模式的角度密切跟踪

。

1.

上半年新开大店

46

家、

mini

店

398

家,另并表百佳大店

38

家、

mini

店

17

家。

其中

1Q

、

2Q

各新开大店

21

、

25

家,另

2Q

并表百佳大店

38

家大店、

mini

店

17

家。截至

2019

年

6

月底,大店数

791

家共面积

662

万平米,覆盖

24

个省和直辖市,已签约门店

249

家(上半年新签约

72

家),总面积

183

万平米,拟新进甘肃。上半年新开

mini

店

398

家(不含百佳并表的

17

家),平均面积

488

平米,覆盖

19

个省

50

个城市,贡献收入

5.5

亿,

1Q

、

2Q

各新开

93

、

305

家。

2.

上半年收入增长

19.71%

至

412

亿,综合毛利率减少

0.58pct

。

1Q

、

2Q

收入各增长

18.48%

、

21.18%

。

上半年同店增长

3.1%

,

我们估计

1Q

、

2Q

各增

2%+

、

4%+

;

测算剔除百佳和

mini

,上半年大店收入增长

23%

。

综合毛利率减少

0.58pct

至

21.84%

,其中

1Q

、

2Q

各减少

0.08

、

1.16pct

。我们认为,

2Q

降幅较大主要与高基数(

2Q18

同比增

2pct

)、加大促销力度、

CPI

上行致部分基地采购成本上涨等有关。

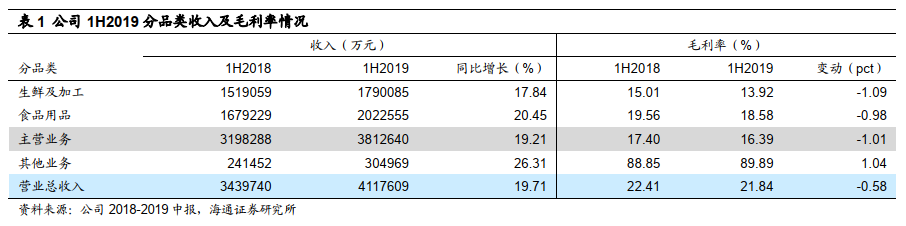

分品类,①

生鲜及加工

上半年收入

179.01

亿元,同比增长

17.84%

,占比主营收入

46.95%

,毛利率减少

1.09pct

至

13.92%

;②

食品用品

上半年收入

202.26

亿元,同比增长

20.45%

,占比主营收入

53.05%

,毛利率减少

0.98pct

至

18.58%

。主营业务收入

381.26

亿增

19.21%

,毛利率减少

1.01

个百分点至

16.39%

,其他业务收入

30.50

亿元增

26.31%

,毛利率增加

1.04pct

至

89.89%

。

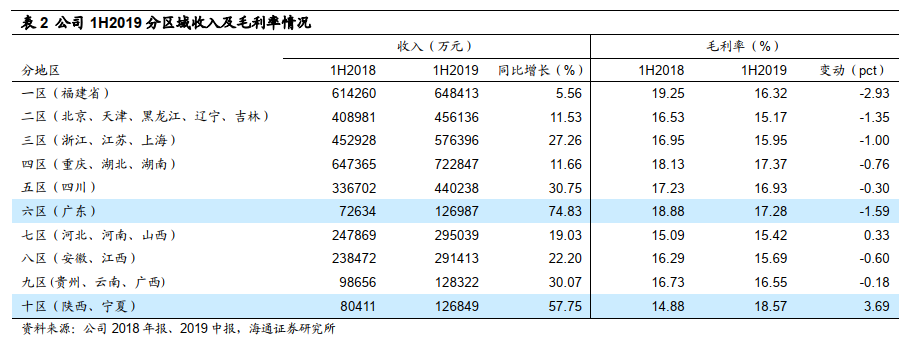

分区域,上半年六区(广东)、十区(陕西、宁夏)收入增长超

50%

,五区(四川)、九区(贵州、云南、广西)收入增长超过

30%

,三区(江浙沪)、七区(河北、河南、山西)、八区(安徽、江西)收入增长超

15%

。

上半年仅七区(河北、河南、山西)和十区(陕西、宁夏)毛利率增加,其余地区毛利率均有所减少

。

其中:①六区(广东)因并表百佳收入快速增长

74.83%

至

12.70

亿元,毛利率减少

1.59pct

至

17.28%

;

②十区(陕西、宁夏)收入毛利表现均优,上半年收入

12.68

亿元,同比增长

57.75%

,毛利率增加

3.69pct

至

18.57%

;

③五区(四川)上半年收入

44.02

亿元,同比增长

30.75%

,占比主营收入增加

1.02pct

至

11.55%

,毛利率减少

0.30pct

至

16.93%

;

④九区(贵州、云南、广西)上半年收入

12.83

亿元,同比增长

30.07%

,毛利率减少

0.18pct

至

16.55%

;

⑤三区(江浙沪)、七区(河北、河南、山西)和八区(安徽、江西)收入各增长

27.26%

、

19.03%

、

22.20%

至

57.64

、

29.50

、

29.14

亿元,毛利率三区、八区各减少

1.00

、

0.60pct

,七区增加

0.33pct

;

⑥一区(福建)、二区(北京、天津、东三省)、四区(重庆、湖北、湖南)三大地区上半年收入各

64.84

亿元、

45.61

亿元和

72.28

亿元,增速均在

15%

以下,占比主营收入各为

17.01%

、

11.96%

和

18.96%

,为公司最重要的收入来源地,毛利率各减少

2.93

、

1.35

和

0.76pct

。

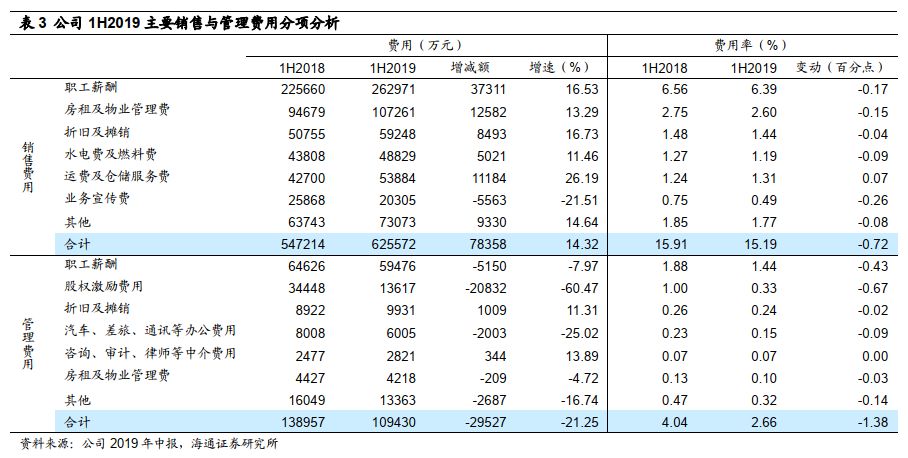

3.

上半年销管费用率降

2.1pct

,财务费用增

1.06

亿元。

1Q

、

2Q

销管费用率各减少

1.79

、

2.51pct

。

上半年销售费用率为

15.19%

,同比减少

0.72pct

,其中

1Q

、

2Q

各减少

0.28

、

1.26pct

,主要来自宣传费、职工薪酬和房租及物业管率费率的减少;

上半年管理费用率为

2.66%

,同比减少

1.38pct

,其中

1Q

、

2Q

各减少

1.50

、

1.25pct

,主要来自职工薪酬和股权激励费率的减少。

上半年财务费用增加

1.06

亿元至

1.51

亿元,其中

1Q

、

2Q

财务费用各

6096

、

9013

万,我们认为财务费用增加主因投资万达商管

1.5%

股权等致短期借款由年初的

37

亿增至

68

亿,上半年利息支出增加

1.09

亿至

1.17

亿。

最终上半年期间费用率减少

1.86pct

至

18.22%

,其中

1Q

、

2Q

各减少

1.67

、

2.14pct

。

4.

费用率改善抵消了毛利率下降,上半年归母净利增长

46.69%

,扣非净利增长

40.78%

;

经营活动现金流量净额增长

52.87%

至

20

亿

,我们认为公司现金流较健康。

1Q

、

2Q

归母净利润各增

50.28%

、

32.25%

,扣非净利润各增

34.11%

、

102.49%

。

此外,

彩食鲜一季度出表(持股比例降至

43.75%

)贡献

1.26

亿投资收益,公司

5

月收到万达商管(持股

1.5%

)分配的

2018

年利润

7130

万

,上半年营业利润、利润总额各增

58.10%

、

58.07%

;

有效税率减少近

12pct

至

14%

,其中二季度所得税费用为近

-2000

万,我们判断主要与递延所得税资产转回有关,净利润增长

82.90%

至

13.66

亿元;

因云创出表,少数股东损益减亏

1.83

亿至

359

万元,最终归母净利润增长

46.69%

至

13.69

亿元,扣非净利增长

40.78%

至

11.63

亿元

。

主要参控子公司中,

广州百佳

5

月

1

日开始并表,

2

个月贡献收入

3.94

亿、亏损

1990

万,我们认为双方仍在磨合期,并表后公司对合资公司持股

50%

;

永辉云创

上半年实现收入

13.8

亿元增长

53%

、亏损

6.2

亿元(

1H18

亏

3.87

亿元),

1Q

、

2Q

各亏损

3.1

亿元,按

26.6%

持股比例上半年公司确认投资亏损

1.64

亿元。

云金

上半年收入

1.07

亿元增长

181%

,报告期内累计注册客户数

23.1

万,贷款余额

27.6

亿元,不良率

0.59%

,贷款余额同比去年增长

79%

。

我们测算,

剔除云创、彩食鲜、中百、红旗等股权投资以及激励费用影响后,上半年云超(含

mini

)利润增长

17%

,若进一步剔除

mini

后增长

21%

,利润同步收入稳健增长

。

5.

稳步推进到家、自有品牌和辉腾

2.0

。

上半年到家业务覆盖

22

个省

518

家门店,销售

13

亿元占比

3.4%

,同比增长

111%

;

其中京东到家门店增加

112

家至

407

家。

上半年在售自有品牌

44

个、

SKU 1022

支,

C

端销售

7.86

亿占比

2.1%

,

B

端销售额

7.14

亿。

报告期内,辉腾

2.0

正全面落地与应用;

预计

7

月底

IHR

二期落地实施、财务共享系统在贵州和四川测试;

8

月底工程到资产系统测试与落地;

10

月中物流

OTB

项目福州试点推广;

10

月底供应链流程优化及系统功能落地测试

。

维持对公司的判断。

我们认为,公司

2019

年正迎来“中期转折”后的高效成长新阶段。①两个外部机会:与同业更快更好的整合期(家乐福

/

中百

/

红旗)、与科技企业更好的合作窗口期(京东等);②治理、组织

&

激励再进化:集中决策、组织有力、高效执行,强后台、小前台,权责利匹配、灵活与约束平衡;③

Bravo+mini

协同,到店

+

到家创新:回归大卖场,

2019

年计划新开大店

150

家;发展

mini

店,持续优化迭代,推进到家。

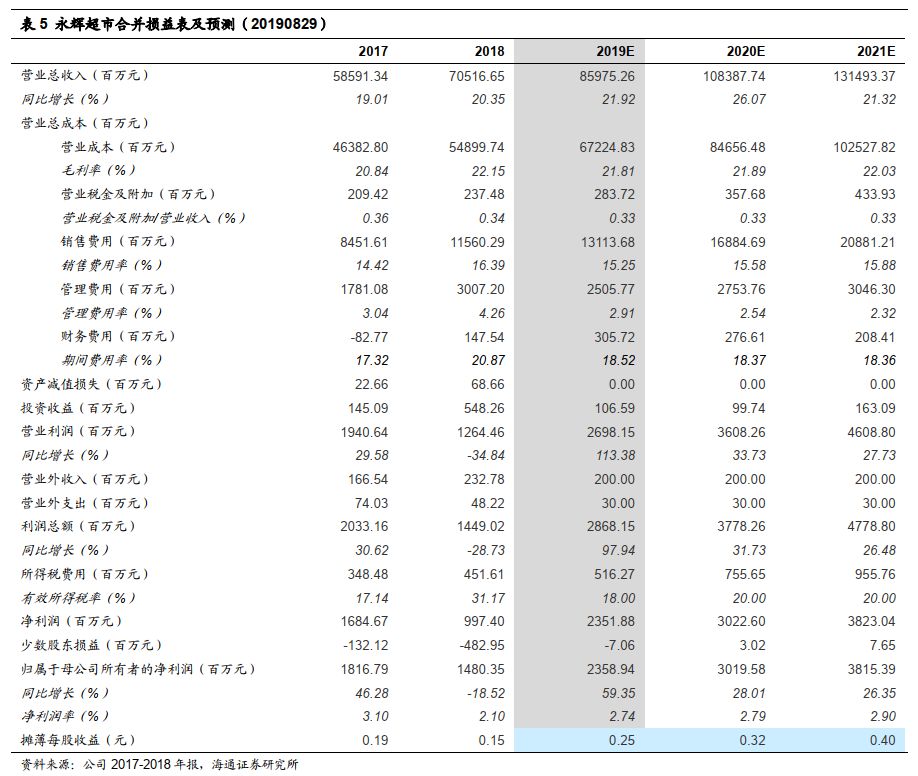

更新盈利预测。

预计

2019-2021

年归母净利润各

23.59

亿元、

30.20

亿元、

38.15

亿元,同比增长

59.35%

、

28.01%

、

26.35%

。

当前

965

亿元市值对应

2019-2021

年

PE

各

40.9

倍、

31.9

倍、

25.3

倍,

PS

各

1.1

倍、

0.9

倍、

0.7

倍

。

分部估值给以大店

2019

年

29

亿净利

30-35x PE

(对应

PS 1.0-1.2

倍),给以

mini

店

2019

年

16

亿收入

1.5-3.0x PS

,合计对应合理市值区间

900-1070

亿元,合理价格区间

9.40-11.18

元。另外,以

DCF

估值计算合理市值约

1148

亿元,合理价值

12.00

元,

综合以上,最终给予

2019

年合理市值区间

900-1148

亿元,合理价值区间

9.40-12.00

元,维持“优于大市”评级

。

风险提示。

跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

近期重点研究报告

【苏宁易购】智慧零售,逆势上扬

【苏宁易购】沉潜而跃,进入互联网零售新时代

【天虹股份】天虹的那些新业态,都在这里了

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【家家悦】成长逻辑的