一、

广义财政部门融资额及城投平台融资成本走势

5月以来,广义财政部门债券净发行明显提速,显示财政政策较3

-4

月同期明显宽松。

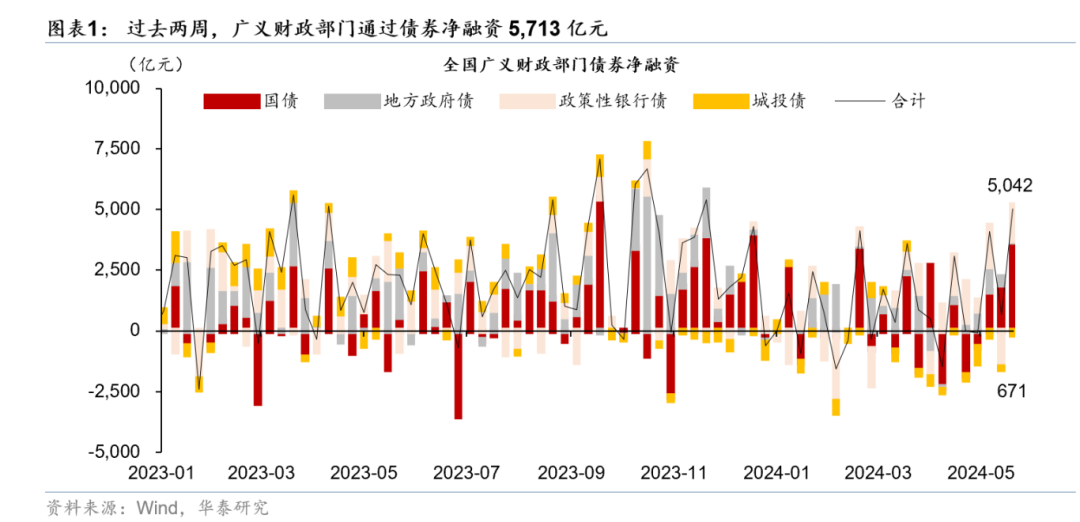

过去两周,广义财政部门净发行债券5,713亿元,同、环比分别多增1,095、1,717亿元,主要由于国债净发行5,596亿元、环比明显提速。5月至今,广义财政部门债券净融资9,806亿元,同比多增1,690亿元,可能对社融增速提供一定的支撑。而年初至今,广义财政部门债券净发行2.39万亿元,同比仍少增2.13万亿元。

4

月央行资产负债表收缩超万亿元,为

2002

年以来同期的最大降幅。

4月央行通过公开市场操作净回笼流动性5,500亿元。同时,4月PSL余额环比下降3,432亿元。由此,4月央行对其他存款性公司债权下降8,294亿元,降幅仅次于2022、2023年同期,而央行资产负债表环比收缩1.04万亿元。

5

月实体经济融资需求或仍待改善。

4月新增社融转负,主要是受禁止手工补息等技术性因素、以及广义财政融资收紧、叠加实体经济融资需求偏弱等周期性因素共同拖累。近两周票据利率仍处低位,显示融资需求或仍待改善。

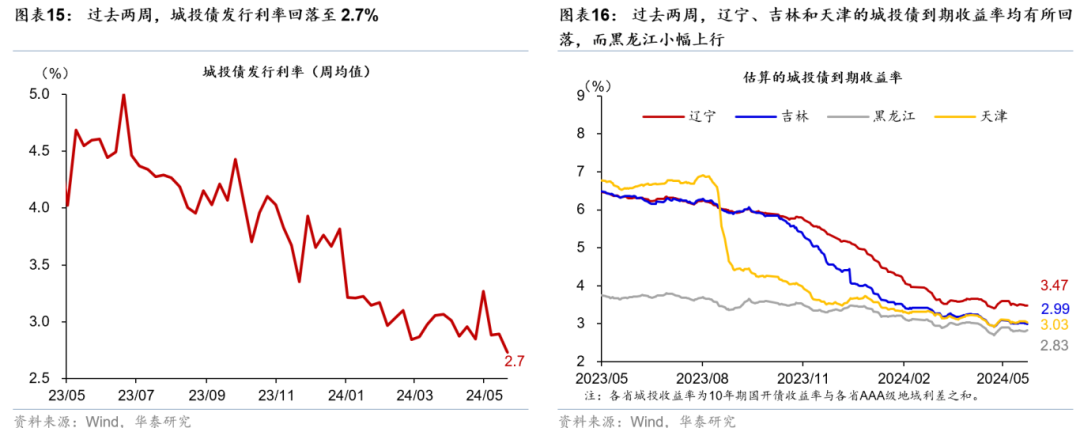

过去两周,城投债发行利率环比呈下行趋势,

叠加地方化债中“债转贷”亦有助于降低融资成本,广义财政部门有效融资利率整体仍然延续下降趋势。过去两周,债务风险相对较高省份的城投债到期收益率整体回落。

二、基建投资高频指标及省级财政支出数据

近期内需相关指标走势边际改善,尤其是基建投资高频指标整体环比回升、同比降幅收窄。

过去两周,物流、水泥景气度、以及与电网投资相关的基建高频指标环比均回升,且较去年同期的整体降幅收窄。此外,过去两周,全国土地成交量升价跌。

4月全国及部分重点化债省份预算内基建支出增速均明显回升,而全国政府性基金支出仍待提速。

4月全国一般公共预算支出中,与基建相关的农林水事务、交通运输和节能环保支出合计同比回升10%,两年复合增速亦从3月的-2%回升至4.7%。目前已公布4月财政数据的重点化债省份包括贵州、甘肃、青海和云南,四省的加权平均预算内基建支出同比增长31.5%。另一方面,部分受高基数拖累,4月全国政府性基金支出同比降幅从3月的23.3%走阔至35.9%,而两年复合增速从-21.8%小幅回升至-19.0%、但仍偏低。

三、发债城投平台财务数据

2023年城投平台的偿债能力有所承压。

基于发债城投平台2023年全年的财务数据计算,2023年发债城投平台总负债的扩张快于总资产,资产负债率小幅上行;净资产收益率(ROE)同比边际回落,且偿债保障比率与利息覆盖倍数均有所下行。

风险提示:地方化债进度不及预期,稳增长力度不及预期。

一、广义财政部门的融资概览

过去两周,广义财政部门债券净发行环比明显提速,同比亦多增。

过去两周,广义财政部门净发行债券5,713亿元,环比多增1,717亿元,同比亦多增1,095亿元,主要由于国债净发行大幅提速,而地方专项债、政策性银行债发行有所放缓,城投债净赎回规模有所收窄(图表1)。我们用国债、地方政府债(一般债+专项债+特殊再融资债)、政策性银行债、以及城投债的净发行规模之和,作为广义财政部门债券净融资的参考指标。5月至今广义财政部门债券净融资9,806亿元,同比多增1,690亿元。年初至今,广义财政部门债券净发行2.39万亿元,同比少增2.13万亿元。具体看,

-

地方专项债:

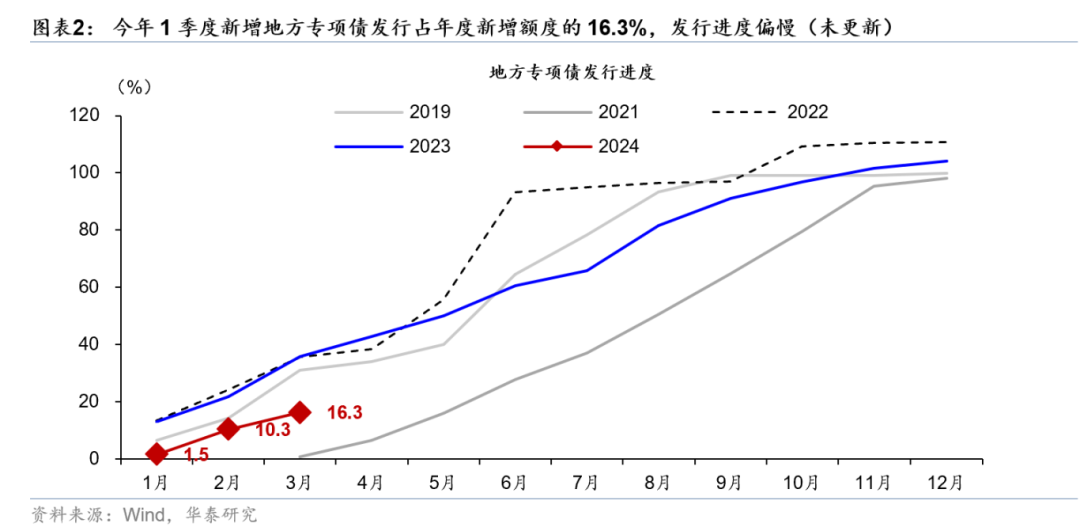

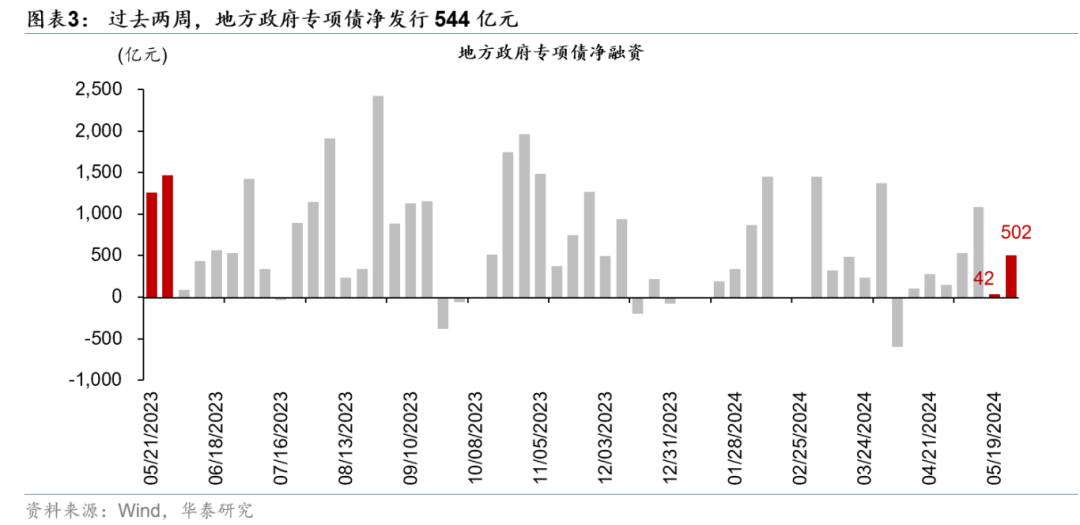

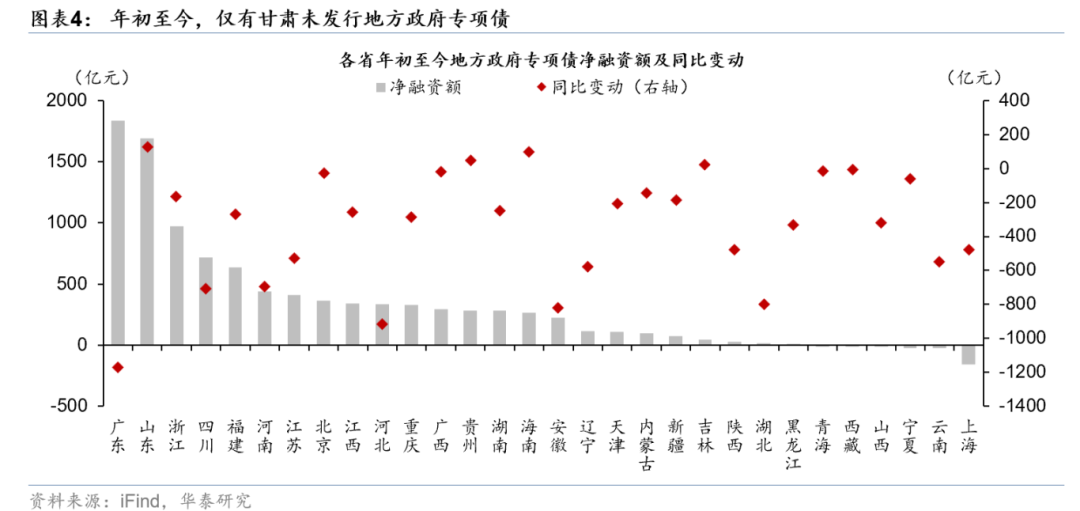

过去两周,地方专项债净发行544亿元,环比少增1,069亿元,同比亦少增2,184亿元。5月至今,地方专项债累计净发行1,628亿元,同比少增1,349亿元。年初至今,仅有甘肃仍未发行地方政府专项债,其余省份地方专项债累计净发行规模8,755亿元,较去年同期少增1.07万亿元,地方政府专项债发行进度偏慢;今年1季度,新增地方专项债发行仅完成全年新增额度的16.3%,慢于去年同期的35.7%(图表2-4)。

-

特殊再融资债:

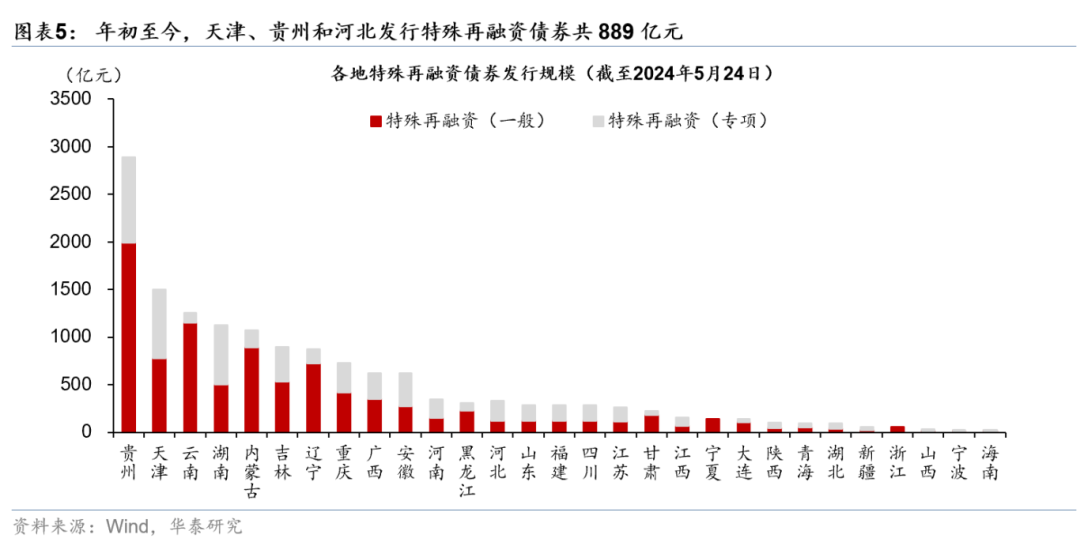

2024年1月底以来,特殊再融资债券启动发行,共有贵州、河北、天津三个省市发行约889亿元特殊再融资债(图表5)。自2023年10月以来,特殊再融资债累计发行1.48万亿元,其中贵州省累计发行2,889亿元,在所有发债省市中位居前列。

-

地方一般债及国债:

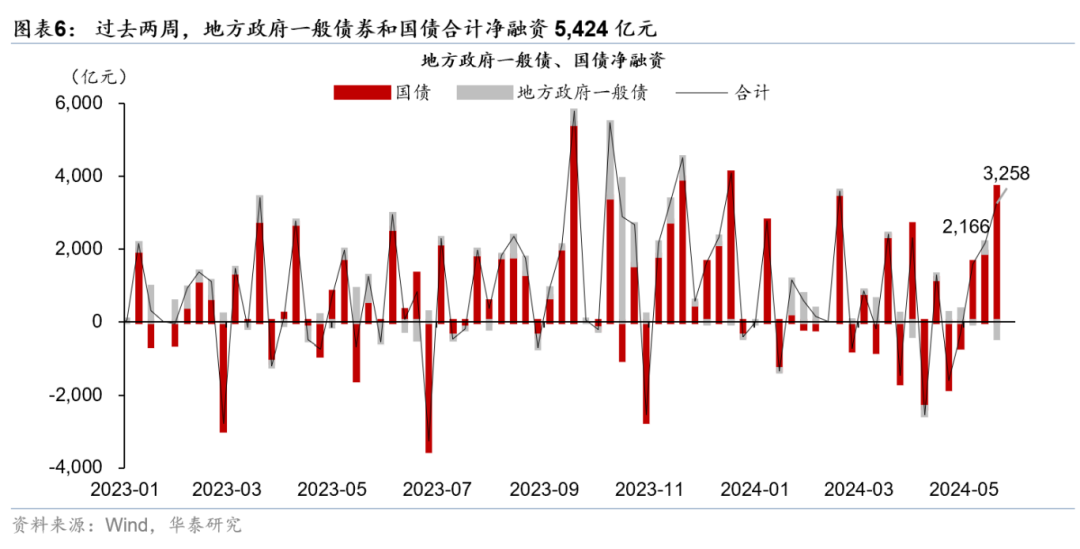

过去两周,地方政府一般债与国债合计净融资5,424亿元,其中国债净融资5,596亿元,环比大幅提速,而地方一般债净赎回172亿元(图表6)。5月至今,国债和地方政府一般债累计净融资7,007亿元,同比多增3,796亿元,其中国债同比多增6,447亿元,而地方政府一般债同比少增1,961亿元。年初至今,地方政府一般债与国债发行合计净融资1.38万亿元,同比多增4,679亿元,其中地方一般债、国债分别同比多增2,242、2,437亿元。

-

政策性银行债:

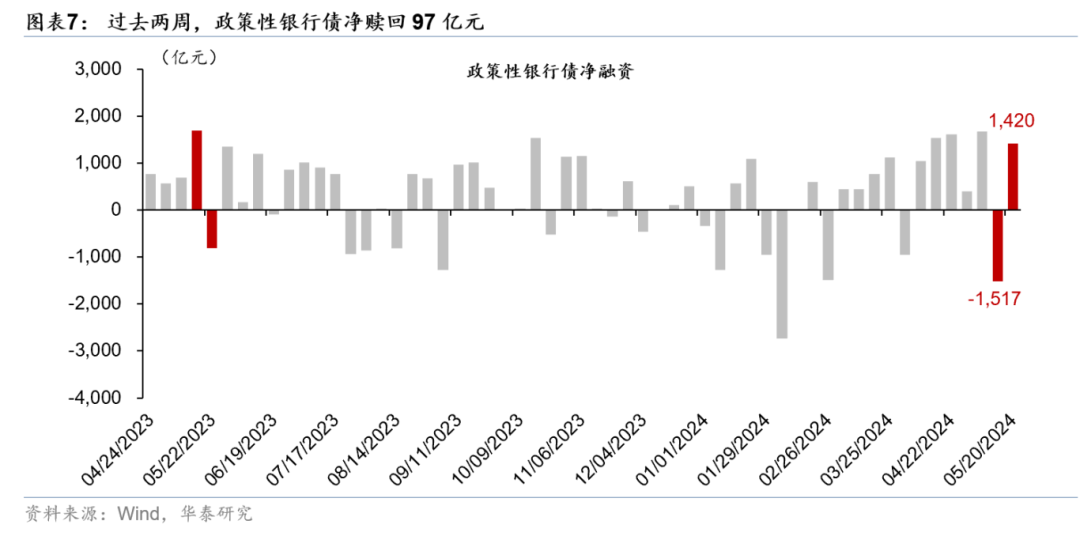

过去两周,政策性银行债净发行环比有所放缓,累计净赎回97亿元,环比少增2,155亿元(图表7)。5月至今,政策性银行债累计净发行1,572亿元,同比少增554亿元。而年初至今,政策性银行债累计净发行3,431亿元,同比少增5,110亿元。

-

城投债:

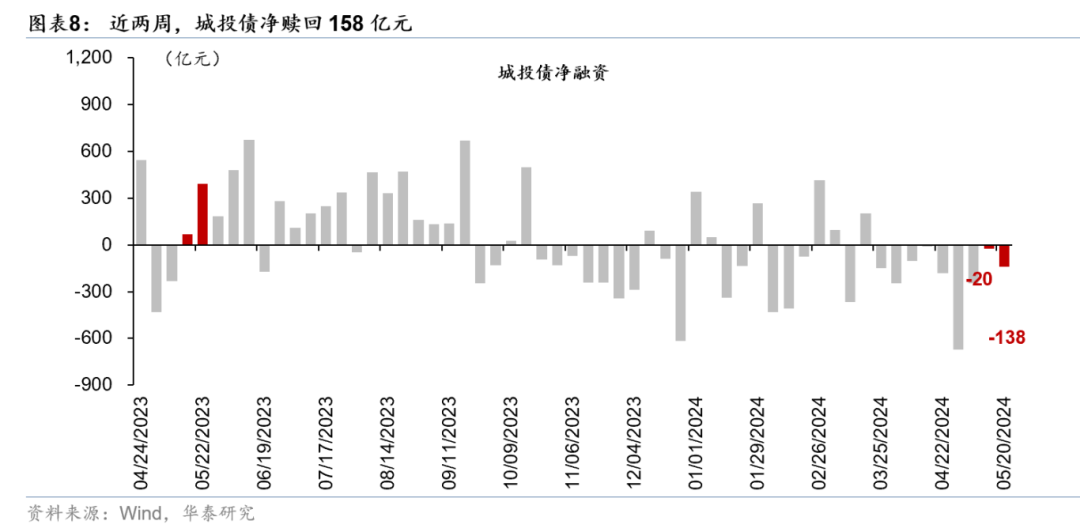

近两周,城投债延续净赎回态势,而净赎回规模(158亿元)环比收窄757亿元(图表8)。5月至今,城投债累计净赎回1,072亿元,同比多减875亿元。年初至今,城投债累计净赎回2,092亿元,较去年同期多减7,843亿元。

4

月央行资产负债表收缩超万亿元,为

2

002

年以来同期的最大降幅。

4月央行通过公开市场操作净回笼流动性5,500亿元。同时,4月PSL余额环比下降3,432亿元,为PSL推出以来的单月最大降幅(图表9)。由此,4月央行对其他存款性公司债权下降8,294亿元,降幅仅次于2022、2023年同期,而央行资产负债表环比收缩1.04万亿元(图表10和11)。

5

月实体经济融资需求或仍待改善。

4月新增社融转负至-1,987亿元,为2005年11月以来首次转负,主要是受禁止手工补息等技术性因素、以及广义财政融资收紧、叠加实体经济融资需求偏弱等周期性因素共同拖累。近两周票据利率大体持平于两周前的1.4%左右的低位,显示融资需求或仍待改善(图表14)。

二、

城投平台的融资成本走势

过去两周,城投债发行利率总体呈回落态势,自

2

023

年

6

月末以来累计降幅近

230

个基点。考虑地方化债中“债转贷”亦有助于降低融资成本,广义财政部门有效融资利率整体仍然延续下降趋势。

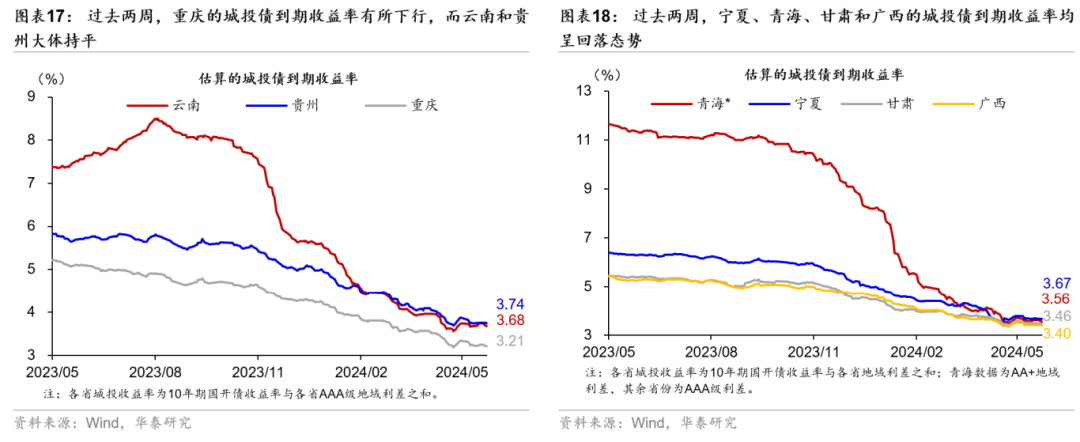

过去两周,城投债发行利率环比回落至2.7%的水平(图表15)。分省层面,我们使用各省城投债的地域利差+10年期国开债到期收益率来估算各省城投债的到期收益率;过去两周,债务风险相对较高的省份城投债到期收益率整体回落,除黑龙江的城投债到期收益率小幅上行以外,其余省份的城投债到期收益率均较两周前持平或回落。

今年

1

季度金融条件边际收紧,银行体系加权平均贷款利率较去年

4

季度有所上行,其中一般贷款利率季环比下行

。今年1季度银行体系加权平均贷款利率季环比回升16个基点至3.99%,其中,一般贷款利率季环比下行8bp至4.27%,企业贷款利率季环比下降2bp至3.73%。

三、基建投资高频指标追踪

1.

物流景气度

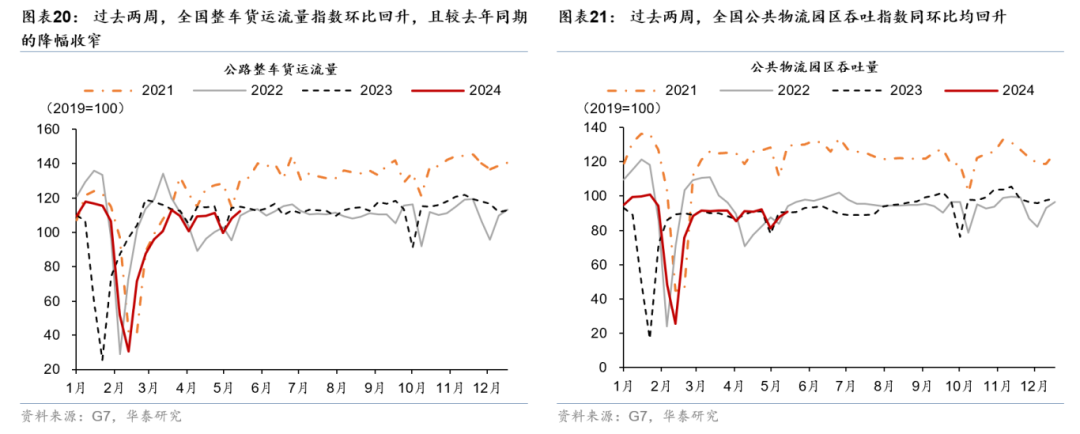

近两周,全国及重点化债省份物流指标均环比回升,同比亦改善。

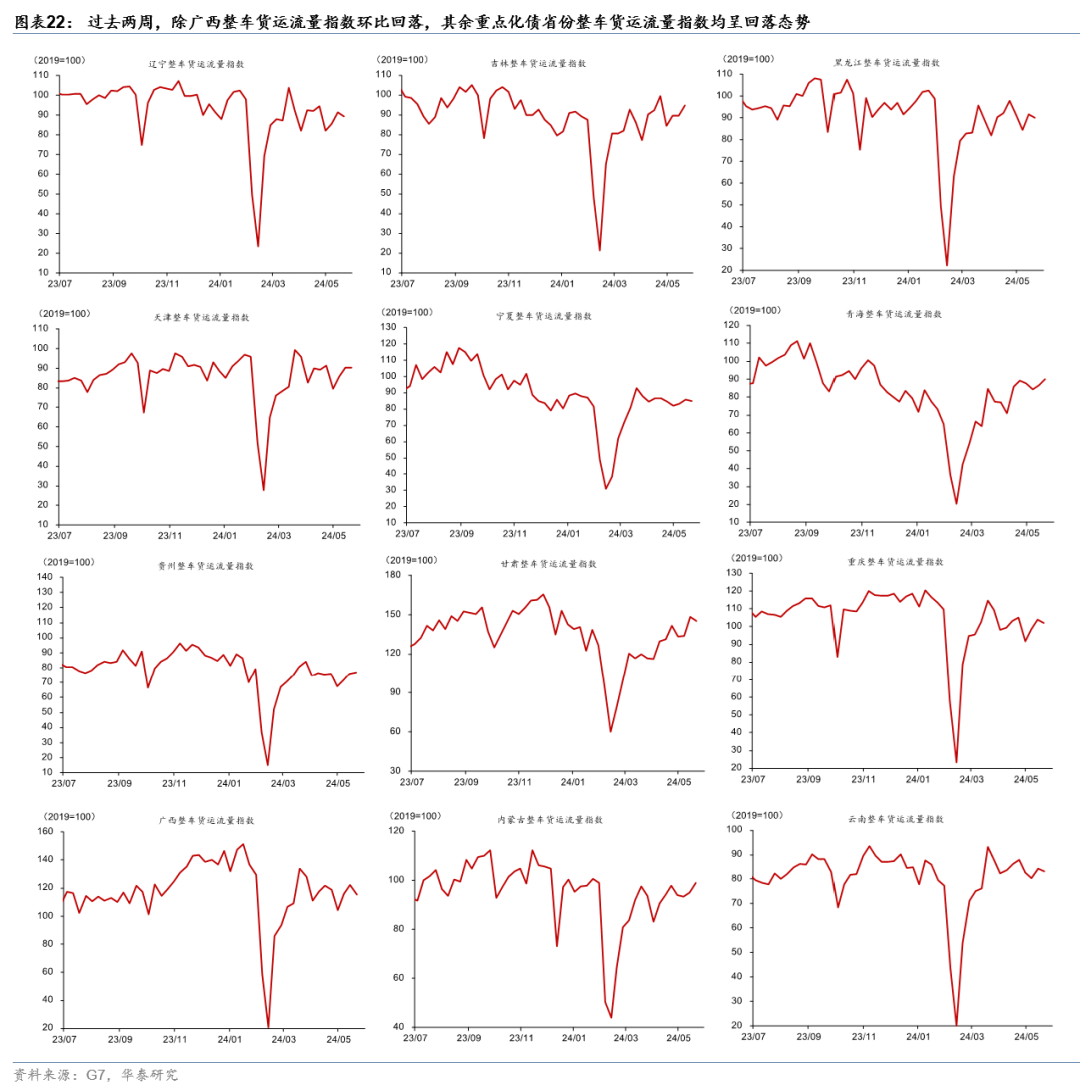

过去两周,公路整车货运流量指数环比回升12.5%,仅小幅低于去年同期水平。另一方面,公共物流园区吞吐景气指数较两周前环比回升11.9%,较去年同期高0.6%(图表21)。分省看,过去两周,除广西整车货运流量指数环比回落外,其余重点化债省份整车货运流量指数均有所回升(图表22)。

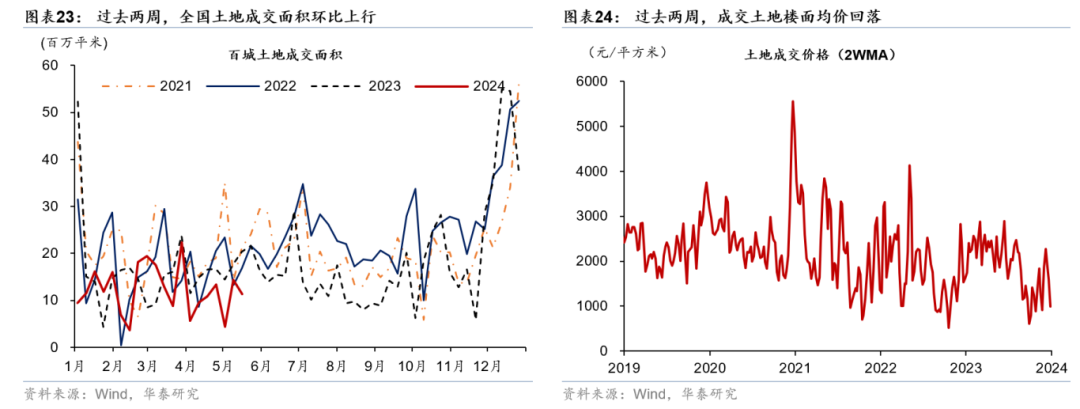

2.土地成交

过去两周,全国土地成交面积环比回升、而成交土地楼面均价回落,土地出让收入同比降幅扩大。

具体看,过去两周,百城土地成交面积环比上行45.1%,但较去年同期回落32.7%(图表23);成交土地楼面均价较两周前回落(图表24)。

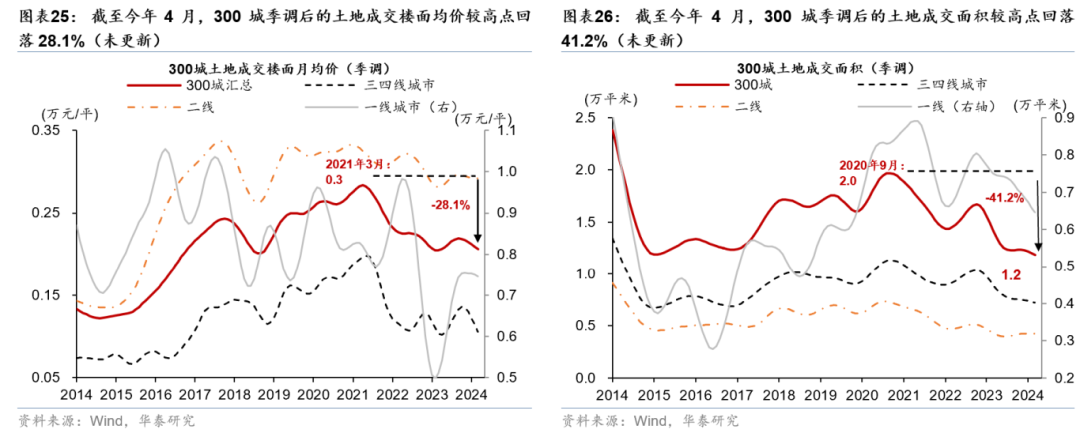

去年4季度以来,季调后的300城土地成交呈现量价齐跌态势(图表25和26)。今年1-4月,300城土地成交金额累计同比回落17.6%。截至2024年4月,300城土地成交面积/楼面月均价分别较高点回落41.2%/28.1%。与此同时,土拍市场继续呈现向一线城市集中的趋势,自2023年以来,季调后的一线城市的土地成交价格回升较快。

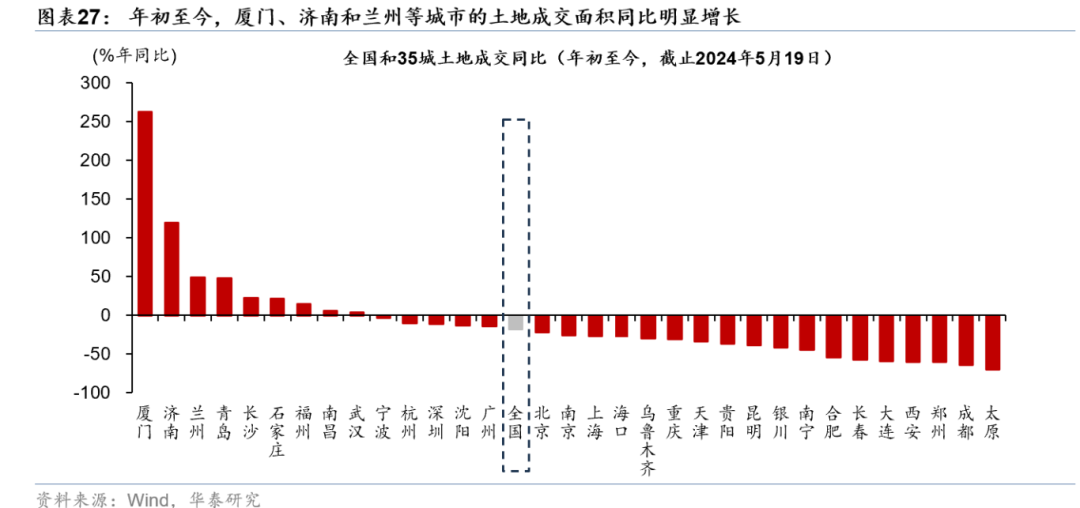

分省市看,年初至今,厦门、济南的累计土地成交面积同比增长超过1倍(图表27)。

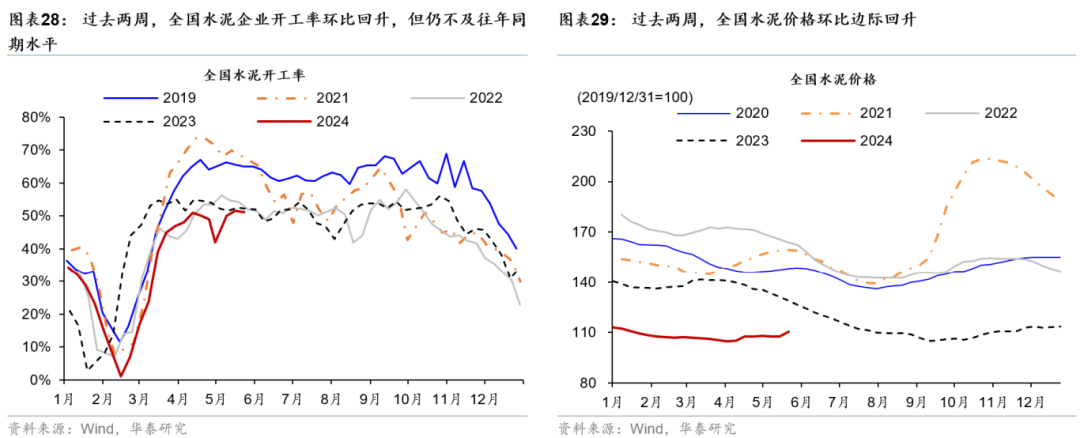

3. 基建实物工作量:水泥

近两周,全国水泥开工率环比回升,但仍不及往年同期水平;水泥价格环比边际上行。

供给端

,全国水泥企业开工率较两周前环比上行1个百分点至51%,但仍低于往年同期(图表28)。分区域看,除东北地区水泥开工率环比回落外,其余地区水泥开工率均环比回升(图表30)。

价格端

,

全国水泥价格过去两周有所修复,环比上行2.5%(图表29)。分区域看,过去两周,除西南、西北地区水泥价格环比回落外,其余地区水泥价格均环比回升。

4. 基建实物工作量:沥青开工

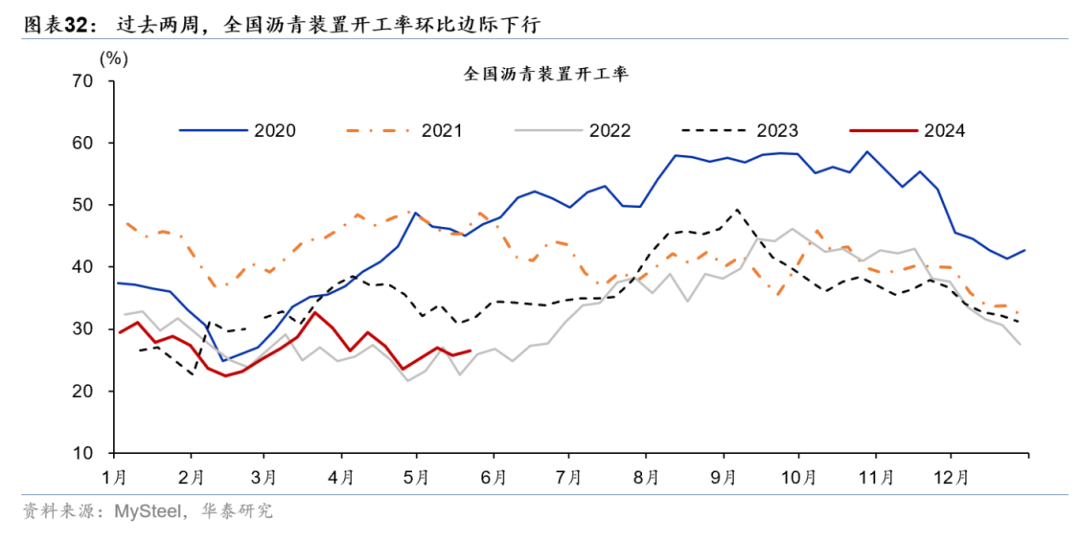

近两周,全国沥青装置开工率环比边际下行,低于去年同期水平。

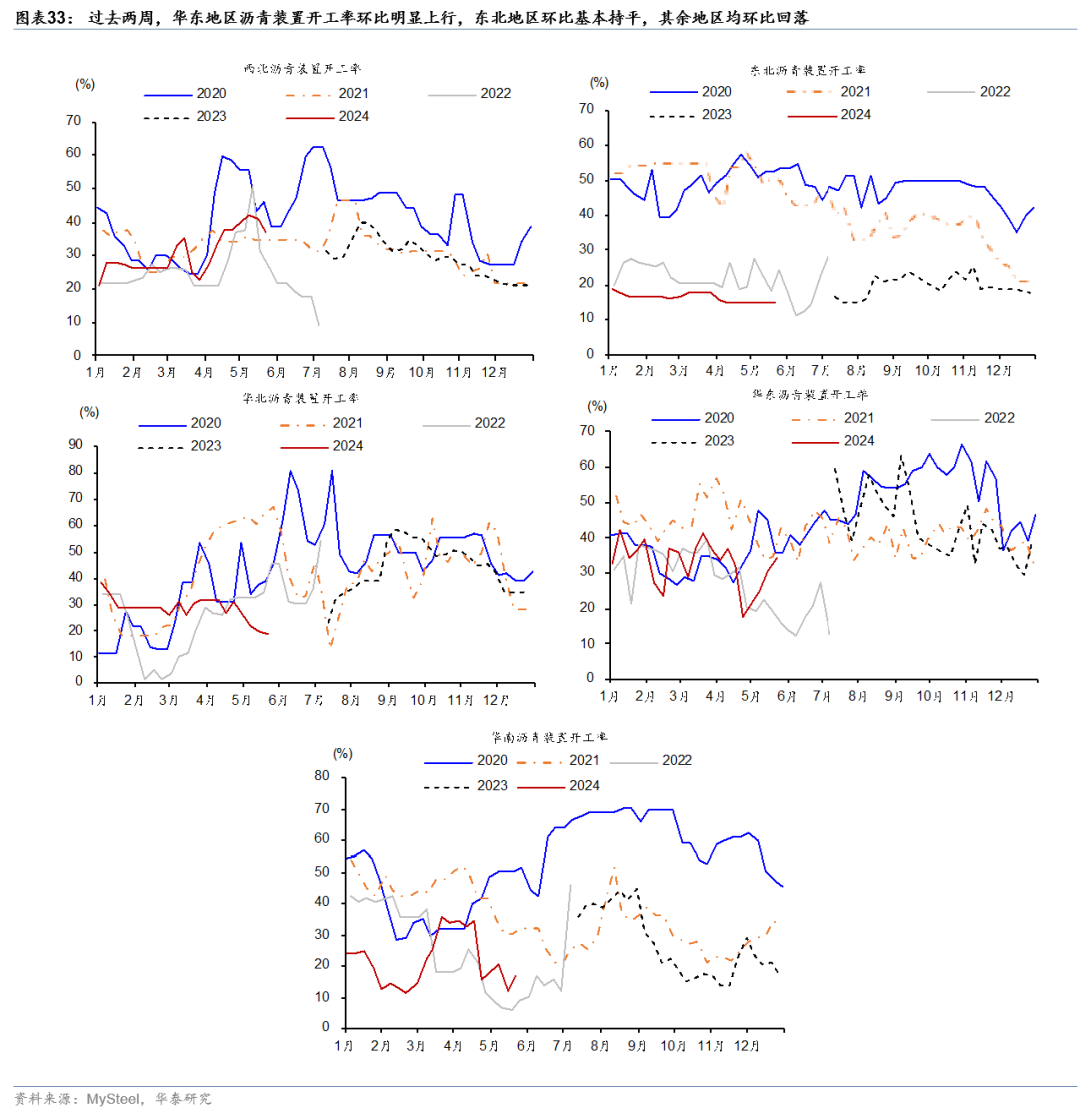

沥青是道路建设的主要用料。过去两周,全国沥青装置开工率环比小幅下行0.5个百分点至26.5%,低于2021/2023年同期22.2/5.3个百分点(图表32)。分区域看,过去两周,华东地区沥青装置开工率环比明显上行,东北地区环比基本持平,其余地区均环比回落(图表33)。

5. 基建实物工作量:铜杆和铝线缆开工率

过去两周,电解铜制杆开工率和铝线缆开工率均环比上行。

电解铜制杆和铝线缆主要应用于电网建设,可以反映电网投资的落地情况。电解铜制杆开工率近两周累计上行11.4个百分点至64.5%,但仍低于2022/2023年同期6.3/15.8个百分点;而铝线缆开工率有所上行,且持续高于往年同期(图表34和35)。

6. 基建实物工作量:挖机开工小时

2024

年

4

月

挖机开工小时

数小幅回升

,

但仍

低于

往年

同期。

挖机开工时长的变化能够反映建筑业的施工强度,是基建与房地产业的晴雨表。4月小松挖掘机开工小时数较3月环比回升4.6小时至97小时/月,但仍低于往年同期,显示建筑业施工强度或仍偏低(图表36)。

7. 央行基建贷款需求指数

2

024

年

1

季度,基建贷款需求回升,但仍低于近年来同期水平。

央行按季度公布的基建投资贷款需求指数,可以作为基建投资的领先指标。相较于2015-19年的61.0%,2020-23年基建投资贷款需求指数平均水平上行至63.7%(图表37)。2022年4季度防疫政策优化以来,2023年1季度基础设施贷款需求指数大幅冲高10.4个百分点至71.0%,而2季度较1季度环比下行10.0个百分点,3季度、4季度分别较上一季度环比下行3.2、上行0.2个百分点。2024年1季度较去年4季度环比上行5.6个百分点,显示基建投资需求或有所回升,但仍低于2020年以来的同期水平。

8. 基建投资月度增速

4

月建筑业商务活动指数边际上行

。4月建筑业商务活动指数较3月上行0.1个百分点至56.3%,建筑业活动扩张边际加速,或反映基建地产项目开工有所提速(图表38)。

今年4月全国基建投资同比增速小幅放缓。

4月基建投资同比增速从3月的8.6%小幅放缓至5.9%。随着去年增发1万亿特别国债和年初PSL净发行的带动效应逐渐消退,且年初至今地方专项债发行偏慢,基建投资增速有所放缓。我们计算基建投资的口径亦包括电力、热力、燃气及水生产和供应业。此外,根据重点化债省份公布的最新数据,今年4月,天津的基建投资同比增速高于全国(图表39)。

四、全国及分省月度财政支出数据

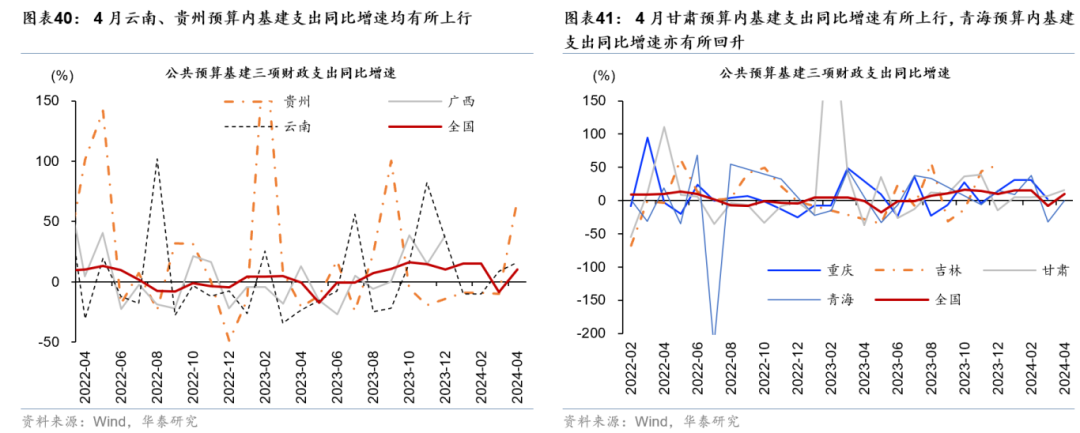

4

月全国及部分重点化债省份预算内基建支出增速均明显回升。

今年4月,全国一般公共预算支出中,与基建相关的农林水事务、交通运输和节能环保支出合计同比回升10%,两年复合增速亦从今年3月的-2%回升至4.7%。目前已公布4月的财政收支数据重点化债省份包括贵州、甘肃、青海和云南,四省的加权平均预算内基建支出同比增长31.5%(图表40-41)。

4

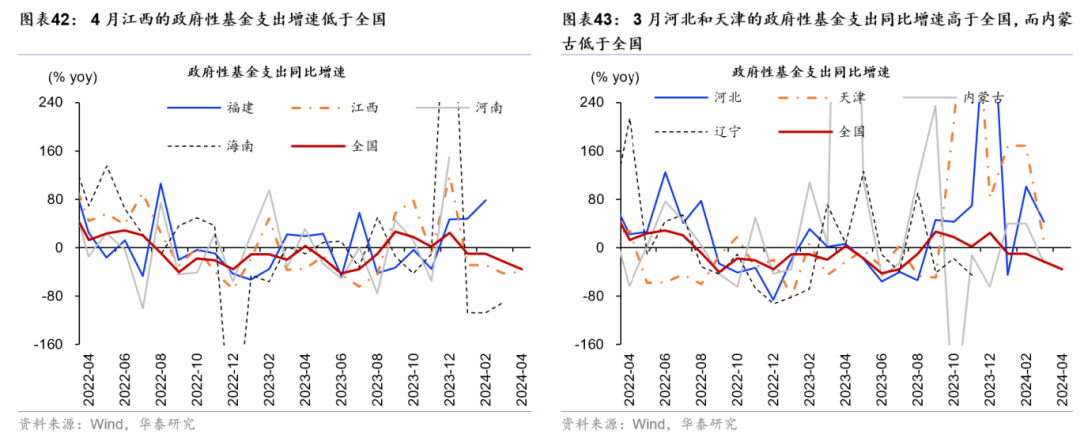

月全国政府性基金支出仍待提速。

部分受高基数拖累,4月全国政府性基金支出同比降幅从3月的23.3%走阔至35.9%,两年复合增速较3月的-21.8%小幅回升至-19.0%、但仍偏低(图表42-43)。

五、发债城投平台财务数据分析

基于发债城投平台

2023

年全年

的财务数据

计

算,

2023

年发债城投平台总负债的扩张快于总资产,资产负债率小幅上行;净资产收益率(

ROE

)

同比边际回落

,

而偿债能力边际

下行

。

具

体看,

风险提示

1)地方化债进度不及预期:若各地方化债进度慢于预期,则地方债务风险或将进一步加剧;

2)稳增长力度不及预期:若稳增长力度实际落地效果低于预期,内需相关指标(尤其是基建投资端)的回升将偏慢。

本文摘自

2024

年5月

26日发布的《化债观察双周报|第11期:国债发行加速,基建投资上行》