6 月后中报行情临近,盈利能力成为关键投资主线。从预披露的公告来看,年化 PE在 20 倍以内的公司不少。其中矿业股中金岭南业绩超预期,体现铅锌价格同比上升带来业绩盈利;加工股方面,由于受到金属价格波动不大,因此低估值一直是其投资亮点:明泰铝业,海亮股份,亚太科技和云海金属。

从行业角度看,统计各品种二季度均价(取 4 月 1 日至 6 月 15 日的均价),同比、环比情况:金环比增长 3%,同比增 7%;银环比增 1%,同比增 12%;铝环比增长 3%,同比增长 12%;铜环比下降 3%,同比增长 26%;锌环比下降 3%,同比增长 48%;钴环比上涨 11%,同比上涨 93%;碳酸锂环比上涨 7%,同比下降 20%;氧化铽环比上涨13%,同比上涨 37%;海绵钛环比上涨 27%,同比上涨 46%;锆英砂同比、环比上涨约 10%。此外,石墨电极上涨幅度明显。

简化而言:贵金属环比略增,同比增幅在 10%左右。基本金属环比大多略降, 但多数同比上涨在 20%以上。小金属中钴、石墨电极、海绵钛、氧化铽和锆英砂都保持同比、环比高增长。碳酸锂环比上涨 7%,同比下降。

这些同比、环比都上涨的品种无疑是重点关注品种,而从估值角度看,方大炭素、兴业矿业、华友钴业具有明显估值优势。

此外,三季度新能源汽车板块的亮点在于 Tesla 投产、积分制度超预期以及大巴车销量回暖。钴关注华友钴业、洛阳钼业、格林美、寒锐钴业和中矿资源;碳酸锂重点关注卤水提锂技术和产量不断提升的西部矿业。

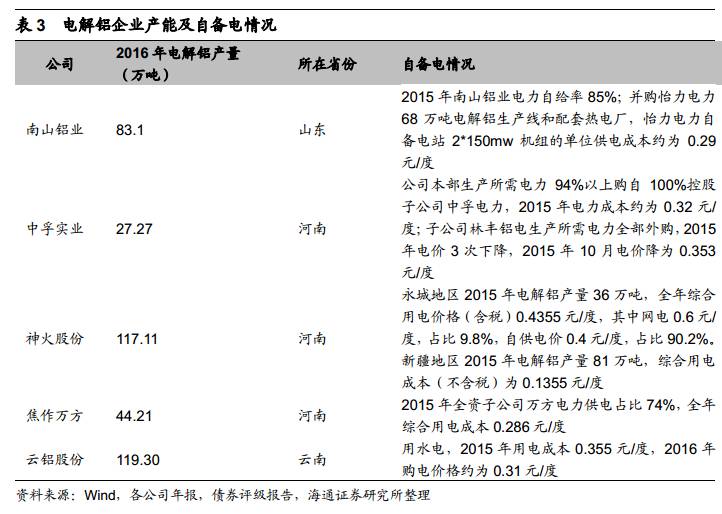

据中国有色金属报, 国家发改委和国家能源局近日下发了《关于开展燃煤自备电厂规范建设及运行转型督查的通知》,将于本月底前组成专项督察组对新疆、内蒙古、甘肃、广西、江苏和山东 6 省(自治区)进行现场调查,主要督查内容包括: 首先是燃煤自备电厂的基本情况, 是否存在违建情况;其次是燃煤自备电厂承担社会责任情况,包括是否缴纳政府性基金及附加、政策性交叉补贴、系统备用费等情况; 第三是燃煤自备电厂的达标排放情况。

本次督查活动, 或将规范自备电厂不缴、少缴政府性基金及附加、政策性交叉补贴、系统备用费等情况,通过降低电解铝企业电价的区域不平衡来解决电解铝产能过剩的问题, 逐步推进自备电厂与公用电厂同等管理。根据中国铝业网,中国约有 70%的电解铝企业使用自备电,其余约 30%企业使用国家电网供电,按照每吨电解铝消耗 13000 kwh直流电计算,电价每提升 0.01 元/kwh,吨铝成本增加 130 元。根据 SMM 统计, 2017年 6 月 12 日以来,电解铝企业平均盈利水平已收缩至 200-400 元/吨,故本次自备电厂的规范预计将对电解铝盈利空间产生重要影响。

此外,根据今年 4 月份国家发改委、工信部等共同印发的《清理整顿电解铝行业违法违规项目专项行动工作方案》, 6 月 30 日前将完成对违法违规电解铝建设项目的地方核查, 9 月 15 日前完成专项抽查, 10 月 5 日前完成督促整改。 我国统一碳市场预计将在 4 季度开启,发改委已在四川、江苏两省召开碳配额分配试算培训会,发布了《全国碳交易市场配额分配方案(讨论稿)》,建议关注近期电解铝政策及其对铝价产生的影响。

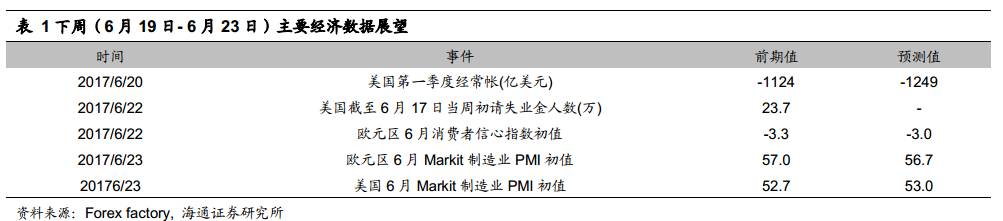

下周(6 月 19 日–6 月 23 日)众多海内外统计数据将陆续公布。周二将公布美国第一季度经常帐,前值为-1124 亿美元,预测值为-1249 亿美元。周四将公布美国截至 6月 17 日当周初请失业金人数,前值为 23.7 万,同时也将公布欧元区 6 月消费者信心指数初值,前值为-3.3,预测值为-3.0。周五将公布欧元区 6 月 Markit 制造业 PMI 初值,前值为 57.0,预测值为 56.7,同时,也将公布美国 6 月 Markit 制造业 PMI 初值,前值为 52.7,预测值为 53.0。

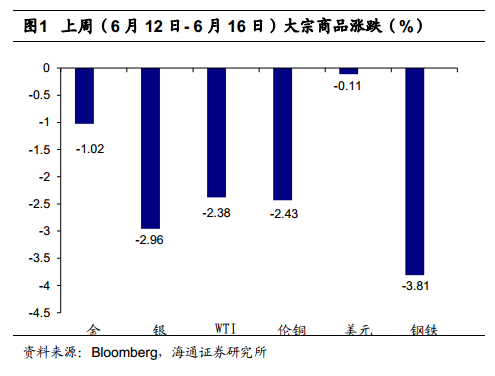

上周(6 月 12 日- 6 月 16 日)金价下跌 1.02%, 银价下跌 2.96%, WTI 价格下跌2.38%,伦铜价格下跌 2.43%,美元指数下跌 0.11%,全球钢铁指数下跌 3.81%。

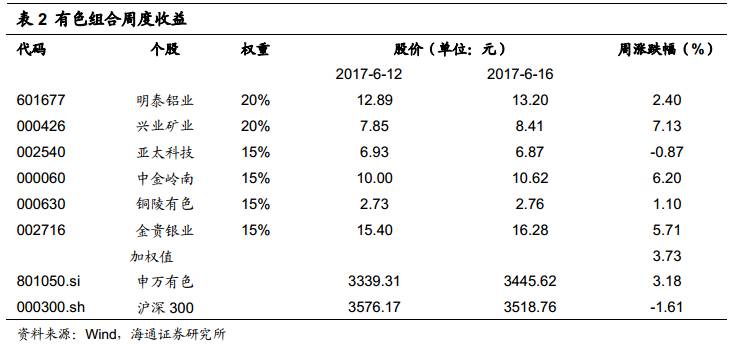

海通有色 2017 年 6 月投资组合:明泰铝业(20%),兴业矿业(20%),亚太科技(15%),中金岭南(15%),铜陵有色(15%),金贵银业(15%)。本周(6 月12 日- 6 月 16 日)海通有色组合上涨 3.73%,申万有色上涨 3.18%,沪深 300 下跌 1.61%。

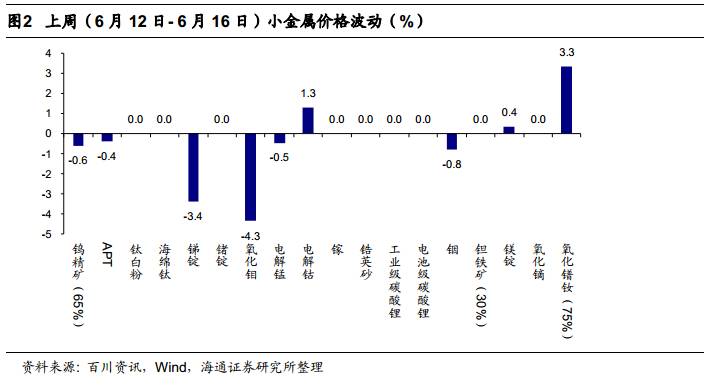

上周(6 月 12 日- 6 月 16 日) 钨精矿价格下跌 0.6%, APT 价格下跌 0.4%,锑锭价格下跌 3.4%,氧化钼价格下跌 4.3%,电解锰价格下跌 0.5%,电解钴价格上涨 1.3%,铟价下跌 0.8%,镁锭价格上涨 0.4%,氧化镨钕价格上涨 3.3%。

供给侧结构性改革、下游需求低于预期, A 股系统性风险。