在国内随处可见的美国连锁咖啡店星巴克一晃已有46年历史,从当初一间默默无闻的小店,到现在号称全世界最大的连锁咖啡集团,这中间离不开核心人物(真正创始人)现任董事长兼CEO霍华德·舒尔茨。本文从介绍星巴克的真正创始人开始,为大家详细解剖星巴克的业绩及存在的优势,其中可观的股息增长无疑是吸引投资者的一大亮点。那么,星巴克还有哪些方面能够吸引到投资者,又有哪些方面存在风险,到底值不值得再投资......等等问题,本篇文章将为您解答!

It’s not just Coffee, it’s Starbucks.

不仅仅是咖啡,这是星巴克。

星巴克(NASDAQ:SBUX),全世界大家最熟悉的咖啡品牌,成立于1971年,总部设在美国西雅图,一开始靠卖咖啡豆起家。在1987年之前,它只不过是西雅图默默无闻的小咖啡店。自1987年,被现CEO霍华德舒尔茨(被称之为星巴克的真正创始人)以及其他投资者收购以来,依靠仅仅30年,星巴克已然一跃成为了全世界最大的咖啡连锁集团,飞速发展的传奇让全球瞩目。星巴克这一路的变迁,将丑小鸭变成白天鹅的过程,是个奇迹,而它背后还隐藏着一个感人的故事。

星巴克的创始人,霍华德舒尔茨,小的时候是个地地道道的穷小子。舒尔茨的父亲原本是个本分人,一生穷困潦倒,没有自己的房子,一家人住在纽约布鲁克林区的救济房里。但是一场车祸夺走了舒尔茨父亲的一条腿,彻底摧垮了他对生活的信心,从此酗酒度日,人生潦倒。如此一来,原本就一贫如洗的生活,更雪上加霜了。每天的餐桌上,仅仅有的是难以下咽的面包和打折处理的便宜咖啡。

12岁的舒尔茨为了补贴家用,开始去外面谋求生计,帮助家庭分担,然而,常常酗酒的父亲经常因为小事情打骂舒尔茨。大学期间,舒尔茨知道父亲喜欢喝咖啡,给父亲买了一罐昂贵的咖啡,结果父亲严厉地斥责道:“你拼了命的上大学,就是为了能买的起咖啡?”从此,舒尔茨再也没跟父亲联系过,他拼命的工作,为了证明自己走的路是对的,他觉得父亲已经完全无法沟通了。

1982年的一天,母亲打电话给舒尔茨,说父亲很想念他,希望他回去看看。舒尔茨从没想过父亲会说出这样的话,并没有在意,加上正好有一个大客户要谈判,因此他拒绝了。

两天后,母亲告诉他,父亲因脑溢血去世了,或许是死前的一种牵挂,父亲去世前,突然对母亲说很想自己的儿子,然而这个愿望因为舒尔茨的赌气决定,没有实现。

舒尔茨很后悔。

在回家收拾遗物时,舒尔茨发现了父亲给自己的一封信,信中写道:“亲爱的儿子,作为一个父亲,我失败了,既没有给你一个好的生活环境,也没办法供你去上大学,我的确如你所说的,是个粗人。但是孩子,我也有自己的梦想,我最大的愿望是能够拥有一家咖啡屋,能够穿上干净的衣服,悠闲地为你们研磨和冲泡一杯浓香的咖啡,然而,这个愿望,直到我死去,也无法实现了,我希望儿子你能拥有这样的幸福。我不知道怎么让你明白我的心事,似乎只有打骂才能让你注意到我这个父亲……”

舒尔茨第一次感受到了父亲的关怀。

第二天,舒尔茨看到一则广告,西雅图有个小咖啡零售商准备转让店面。于是,舒尔茨辞去7.5万美元的工作,接下了这个小公司,将它变成了一间墨绿色的咖啡馆,并向西雅图的餐馆和其他咖啡零售店销售咖啡豆。

5年之后,1987年,舒尔茨召集一批投资者正式收购了星巴克,从此带领公司展开了奇迹般的行程。

没有什么比找到一个好公司,更能在寒冬里温暖投资者的心了。日复一日,年复一年的看着股息增长,这或许是给长期投资者们,最好的礼物了。而星巴克,就是这样一家公司。

当然啦,如果这个公司表现一直不及市场,股价长期被低估,股息投资者们,肯定也会不禁怀疑当初的选择。

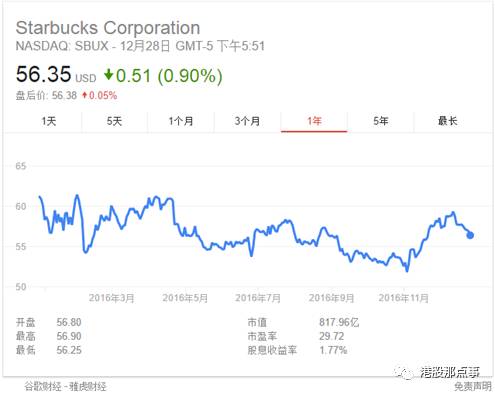

尽管星巴克(NASDAQ:SBUX)去年的销售表现很不错,但是股价走势在去年,都呈下降趋势。

而如果纵览星巴克的一些情况,相信可以给投资者们吃下一颗定心丸!

星巴克是全世界最大的咖啡供应商,增长快,规模大,以现在的价格计算,每年的分红实在丰厚。值得在你的portfolio里面有一席之地。

2016年,实际上对于星巴克来说是爆发的一年

考虑到星巴克现在的体量(在75个国家拥有超过25000家店铺,每年客流量约44.2亿人次)和市场,公司能保持如此的增速,全世界都应该感到非常惊喜。

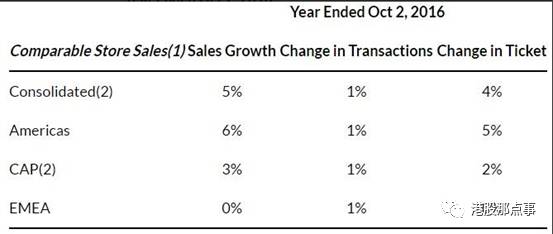

来源:星巴克财报

我相信每一个餐饮公司都对星巴克出类拔萃的同店销售额感到眼红,同时我们要知道今年的数据只比2015年星巴克完成星巴克日本的收购案后低了5%,那个案子去年为星巴克创造了巨大的地区增长。因此我们可以看到,星巴克在维持并推动同店销售额这点上完成的非常出色。

星巴克在大中华及亚太地区,在销售额和营运毛利上的增长都很喜人。当然,投资者去买股票的原因肯定不能因为这家企业过去有多辉煌,更应该看他未来的增长,我相信星巴克也会是不错的企业。

从长期来看,星巴克的增长是是十分健康的。2016年,公司仅仅用了一年便开了2041家新店,而2015年只开了1677家,2017年新开店预计可以达到2100家。

这其中,至少将有1000家店是开在亚太地区,至少有500家都在中国,这意味着什么,大家应该都明白。星巴克打算在未来五年内,使中国的店铺数量翻一番,达到5000家。更好的是,与其把新店的营业额寄托在移居中国的老外和西方游客身上,星巴克已经完全抓住中国本土消费者的心。根据数据显示,在中国的咖啡店市场份额中,星巴克占了74%,绝对的的主导地位,而主导地位就代表着定价权。

同时,为了符合中国本土消费情况,星巴克看在拓展销售渠道方面,取得了很大的进展(就比如我们现在在超市和小杂货铺都可以买到星巴克的瓶装咖啡),这也使营运毛利取得了不错的提升。

2016年,不管是营业额、利润还是毛利率,当然包括我们最津津乐道的自由性现金流(达到了14.7%),对于这个体量的公司,都表现十分抢眼。自由现金流与股票总数的比率(也就是分红的来源)增长到惊人的30.5%。

星巴克,不止如此,依然持续创新着。

星巴克在近两年开发了极尽奢华的现场烘焙及品尝室。第一家体验店开在西雅图,一开业就受到了消费者的追捧,数据显示同店销售额增加了24%,现在管理层计划将这个计划在2019年前引入纽约、上海、东京和欧洲的星巴克里。

同时,随着类似烘焙体验店的计划而来的还有推出新品的计划,比如今年红上天的Nitro冷咖啡,未来肯定会席卷全球的所有店面。总体而言,管理层对2017年是十分乐观的,预计营业额、EPS都会达到双位数的增长,同时全球的同店销售额会提高4%-6%。这是非常惊人的。

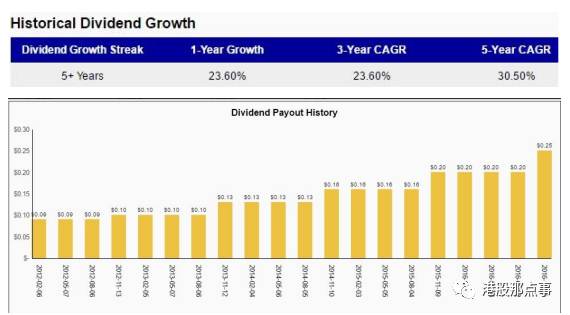

其实不止管理层,随着FCF/share的大幅度增加,我对星巴克2017年的分红,很有信心。具体数据我们可以看下图。

我们可以看到,星巴克5年的复合增长率可以达到30.5%,同时在今年下半年派息达到了历史最高0.25每股。

市场先生越是忽略基本面,估值就会越来越好

星巴克重量级的派息再加上市场先生不太理智的判断,使得过去一年(星巴克有史以来收益最高的时间点),或许成为了上车的绝佳时机(下图还没来得及更新最新的股息收益)。

换句话说,因为我们都知道长期的回报是由收益+分红增长所驱动的,所以,投资星巴克的回报率完全可以碾压市场先生9.1%的复合增长率

实际上,考虑到星巴克收益的周期性本质,如果股价在2018年达到120刀-125刀(也就是现在的价格以52%的复合增长率增长到2018年),我一点也不惊讶。

当然了,这只股票值得入手,并不意味着未来星巴克的收益会一直以这样的速度昂首阔步,但这只蓝筹股的股息增长,会给它的长期投资者,带来很不错的回报。

很多人都在谈论海外资产大类长期配置,类似于这种高股息的投资标的,非常值得拥有。

风险在哪里?

有机会就有风向,下面,我也要说说两个我认为投资星巴克会面临的风险。

首先,2016年全球店铺强劲的同店销售额是因为提价的缘故,但是客流量基本上是持平的。因此,我们也可以看出消费者对于星巴克的品牌忠诚度有多强大,这一点太重要了,毕竟随着时间的流逝,要保持长期的同店销售额的增长以及股息的增长,都离不开每家店的客流量。

幸运的是,我们现在生活水平和薪资水平都在不断提高,消费者的零售支出也一直在提高。当然,如果美国经济陷入衰退的话,星巴克可能就要重新考虑如何推动同店销售额了。

第二个风险,或许跟星巴克的海外扩张策略有关。这些年,星巴克不断增加海外投资,但是美元在升值,其他国家的货币会贬值,这会导致消极货币带来的利润增速下降。这是我要讲的第二个风险。

自从大选以令人瞠目结舌的结果收场之后,我们看到国债收益已经提高了50个点。这只是市场先生对特朗普政府可能采取的财政刺激政策(投入基建减少税收)产生了越来越高的通胀预期。再加上美联储本月的加息以及2018年耶伦继任后更加强硬的政策,不断走强的美元可能会成为未来星巴克在海外发展的一大阻力。

如果你是股息投资者,入手星巴克不会让你失望。在这里,我不可能违心地跟你打包票说目前是星巴克股价的低谷,也不敢保证去年不及市场的表示是为了来年或者2018年的一飞冲天。因为短期,市场先生可能不是很理智也不能被预测。但我很信任星巴克的管理层,他们未来几年的计划,足以保证企业的增长,随之,即使股价不涨,股息也会增长,长远来看蕴藏着不小的回报。

格隆汇声明:格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

由格隆汇打造的“决战港股”海外投资嘉年华系列峰会将自2016年10月19日(周三)至2017年1月12日,在全国8大核心城市隆重召开(深圳、杭州、上海、南京、北京、成都、厦门、广州)!

首次将中国境内的海外投资这个特殊群体(海外上市公司,拟在海外上市的公司,海外投资者、机构、监管层)聚拢在一起,结朋交友,共商全球资产配置大计。

格隆汇真心诚邀所有对海外投资感兴趣的朋友参加这次巡回峰会——这将是一次港股的“长征+北伐”盛会。期待您的参加!

第八站将于2017年1月12日(周四)在广州召开。

了解活动详细内容以及报名方式请点击阅读原文,到场参会者均会获得由“格隆汇”

精心准备的精美礼品!