11月7日深夜证监会官方公布了当天IPO上市审核情况,1天否5家,仅苏州春秋电子科技有限公司获通过。

由近期审核情况来看,新一届发审委审核从严已是不争事实。近期IPO审核通过率已跌至50%左右,基本是2家否1家!

从这次发审委提出询问的主要问题来看,证监会审核重点仍集中于披露的真实性,尤其是财务的真实性;关联方与关联交易,是否存在利益输送等。其实还都是以前经常讨论的老问题,只是,审核标准全面上调!

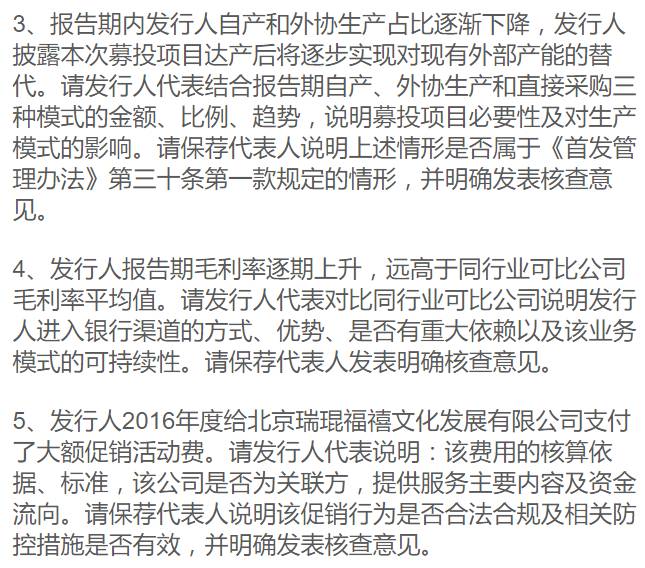

以被否的

国金黄金股份有限公司

为例,证监会关注了如下问题:

注:关联方、关联交易,督促公司注销关联方的不要犹豫!实际控制人不理解的,直接怼案例。

请保荐代表人说明:

(1)对前述注销企业所履行的具体核查程序、核查方法;

(2)发行人内部控制制度是否健全且被有效执行,发行人是否达到发行监管对公司独立性的基本要求,是否符合《首发管理办法》第十七条、第四十二条相关规定,并明确发表核查意见。

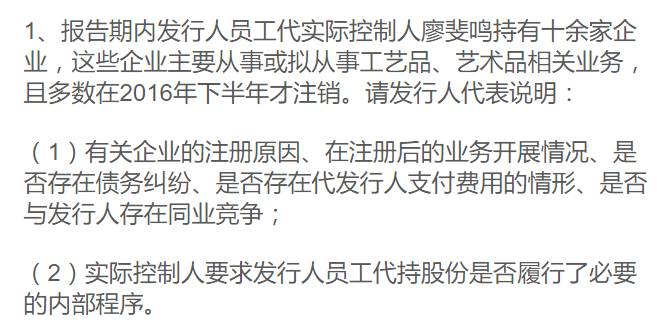

2、发行人股东冯彦2008年11月至2015年8月曾任国金有限执行董事、经理,廖斐鸣在此期间任国金有限监事,冯彦与廖斐鸣共同参与多次股权转让、成立员工持股平台等,目前仍持有较大比例的发行人股份。同时,报告期内发行人向股东冯彦累计借入32,520万元。请发行人代表结合上述情形:

(1)说明未将冯彦认定为发行人实际控制人或实际控制人的一致行动人的原因及合理性;

(2)说明冯彦的出资、大额借款来源及合法性,是否来源于发行人实际控制人及其他股东,是否存在代持或委托持股的情况。请保荐代表人说明核查方法、核查过程并明确发表核查意见。

注:股东借款3.25亿元,如果不认定为发行人实际控制人或实际控制人的一致行动人合乎情理吗?这个实际上就是信息披露的问题,发审委不信赖你的披露。今年有好几家实际控制人认定有类似猫腻的企业过会,但未来可能会收严了。

注:大额费用的解释,实际上是财务真实性的质疑

一旦发审委不信赖你的披露,IPO过会将会异常困难。

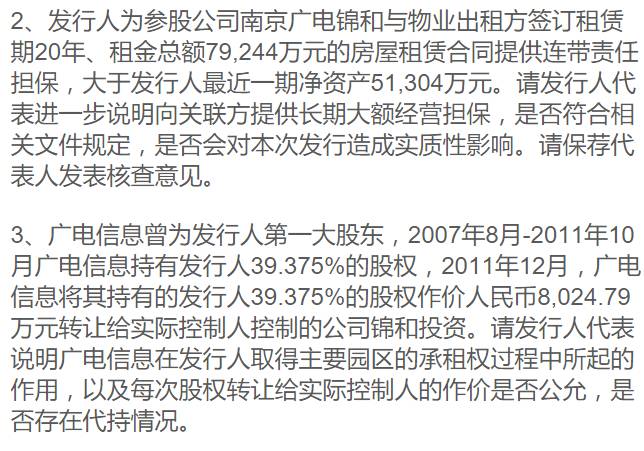

再以被否的

上海锦和商业经营管理股份有限公司

为例,发审委还是关注财务真实性、关联交易等问题:

1、关于财务问题

(1)报告期末长期待摊费用余额10.25亿元,占总资产的68%,请发行人代表说明长期待摊费用中所有重大项目的资本化及其摊销是否符合企业会计准则的规定,园区改造过程中是否存在关联交易。请保荐代表人发表核查意见;

(2)报告期内发行人总体租金收入高于租金成本的比例分别为138.12%,137.63%,105.76%和81.82%。请发行人代表说明租金收入远高于租金成本的原因及合理性;

(3)发行人在所有期末的流动资产均远低于流动负债,请发行人代表进一步说明公司是否有流动性问题,以及如何保持公司未来的可持续经营;

(4)发行人财务费用率在2%左右,请发行人代表说明与同行业可比公司相比综合资金成本偏低的合理性;

(5)请发行人代表进一步说明租赁经营权价值偏高的原因及合理性;部分园区项目持续亏损,是否存在资产减值情况。

注:直接质疑信息披露的真实性,让发审委怀疑你的信息披露质量真的很危险。

4、发行人最大园区项目“越界创意园”系从关联方广电浦东租入,报告期内,“越界创意园”是公司收入贡献最大的单个项目,实现收入占发行人主营业务收入40%左右,毛利占比50%。

请发行人代表说明发行人的利润对关联方是否存在重大的依赖,是否存在租金减免或其他利益输送行为。请保荐代表人发表核查意见。

5、发行人已承租运营的21个园区项目中,10个园区的土地为物业产权方以划拨方式取得、14个园区土地使用权实际使用情况与规划用途不一致。请发行人代表说明:

(1)上次否决意见的落实情况;

(2)发行人承租运营园区的土地为划拨土地或土地使用权实际使用情况和规划用途不一致的合法性;

(3)有关土地“过渡期政策”对发行人持续经营的影响。请保荐代表人发表核查意见。

评析:这是近期被否的第二家以租赁为主营收入的企业,目前房产租赁行业的审核尚不明朗。但持续有相关行业上会也是一个积极的信号。

还有一家被否的

云南神农农业产业集团股份有限公司

,大家都被农业企业财务造假搞怕了......

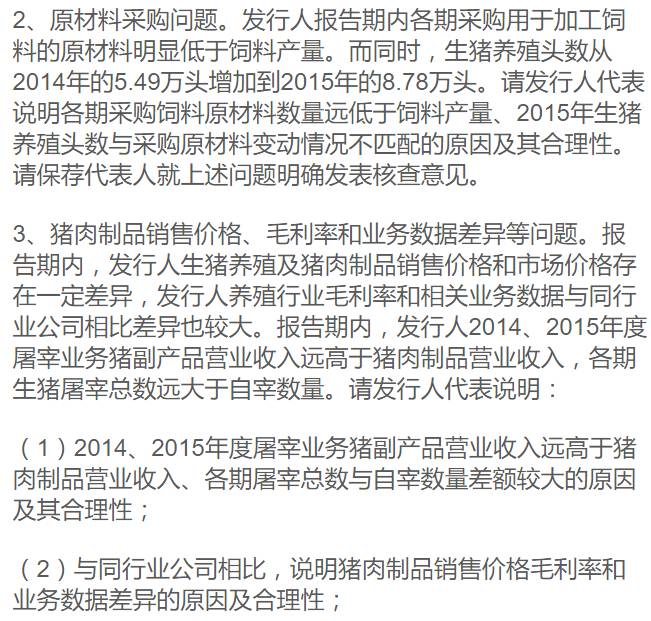

1、现金交易问题。报告期内,发行人现金销售占营业收入的比重逐年上升,2016年占当年销售金额25.43%,2017年1-6月占比28.16%,发行人交易过程中免税环节较多。同时,发行人经销收入占比接近99%,客户较为分散且变动较大,大多为个体工商户,ERP系统不健全,保荐机构未取得经销商的进销存数据。

请发行人代表说明:

(1)现金交易的真实性、必要性以及逐年上升的原因,现金交易的流程及相关内部控制措施,未来拟降低现金交易的相关措施;

(2)发行人实际控制人及其关联方,与发行人董监高及其控制的企业或其他利益相关方、主要客户、供应商之间是否存在资金往来,是否存在资金体外循环以及第三方向发行人输送利益的情形;

(3)经销模式终端销售的真实性。请保荐代表人就上述问题明确发表核查意见。

注:现金交易+免税环节多真是财务造假的温床,看来大家是真的怕。

此外,另外两家被否的企业关注问题如下:

成都尼毕鲁科技股份有限公司

1、发行人所处网游行业受多个主管部门监管,报告期存在未取得互联网出版许可证而从事游戏出版发行、未取得《增值电信业务经营许可证》从事网络游戏运营的行为。请发行人代表:

(1)结合境内主管部门的政策及变化情况,说明报告期从事的网络游戏研发、运营、发行等各项业务是否均已取得必要资质,是否存在证照或审批手续不完备的情形下开展相关业务的情况;

(2)说明报告期运行的各款游戏是否均履行了必要的审批或备案程序,各款游戏的上线时间及完成审批或备案的时间是否一致,是否存在违反《网络出版服务管理规定》、《互联网出版管理暂行规定》、《网络游戏管理暂行办法》等相关规定的情形;

(3)说明以上事项对发行人可能产生的影响及潜在风险,相关内部控制制度是否健全有效,并能保证公司合法合规经营;

(4)说明上述行为是否属于重大违法违规行为,是否构成本次发行的实质法律障碍;

(5)说明以上事项在历次申报的招股说明书中是否如实披露,是否符合《首发管理办法》相关规定。请保荐代表人对上述事项说明核查过程、依据并发表明确意见。

2、发行人报告期内的收入主要通过苹果App Store和Google Play等第三方平台向游戏玩家收取。请发行人代表进一步说明:

(1)苹果App Store和Google Play不接受对发行人收入进行函证的情况下如何保证收入的可靠性;

(2)公司记录的游戏充值金额与玩家确认的游戏金额是否一致,如何确认现金流水及收入的真实性、准确性、完整性,是否存在通过自充值、刷榜等方式增加收入情形;

(3)电话访谈玩家选取依据,占比,访谈玩家是否足够,其他替代程序是否有效;

(4)报告期后期收入与利润贡献较多的“战地风暴”游戏2016年下半年起月付费账户数、活跃账户数、月新增付费账户数出现下滑的原因,与该游戏相关流水、收入及推广费支出情况是否匹配,对发行人持续盈利能力的影响;

(5)报告期内研发支出的会计处理与收入确认政策的变化原因及合理性,是否符合企业会计准则的规定,是否符合《创业板首发办法》第十七条的规定。请保荐代表人对上述事项说明核查过程、依据并发表明确意见。

注:苹果App Store和Google Play近似于小王国,有自己的“法律”,开发者确实很难与之沟通。

3、发行人主要收入来源于海外,由香港子公司代理发行人部分海外业务并分成,发行人有大量资金跨境流动。请发行人代表:

(1)说明发行人与子公司海外代理协议的主要内容并说明分成比例的合理性;

(2)说明是否存在单个玩家资金金额较大且通过发行人渠道流入境内的情况,是否涉及洗钱、套汇或逃汇等问题;

(3)说明不同业务模式下跨境资金流动、结换汇情况,是否符合国家外汇、税务等相关法律法规的规定。请保荐代表人对上述事项说明核查过程、依据并发表明确意见。

4、截止2017年6月30日,发行人已上线游戏中进入衰退期5款,成熟期1款,成长期1款。目前2款游戏“战地风暴”和“银河传说”占2016年度营业收入的84.6%,且“银河传说”的收入、“战地风暴”付费玩家数量已开始下降。请发行人代表结合报告期内研发投入波动较大、研发人员数量下降、储备在研游戏等情况,说明发行人研发人员的稳定性,持续研发能力、经营业绩的可持续性。请保荐代表人对上述事项说明核查过程、依据并发表明确意见。

5、报告期内,发行人发生了大量的对外投资。请发行人代表说明:

(1)大量对外投资的主要原因及合理性,履行的程序,内部控制与风险防控措施;

(2)计入可供出售金融资产的对外投资各期公允价值变动的确定标准和程序,是否合理、公允;

(3)2016年底及2017上半年转让部分对外投资企业的原因、定价公允性,受让方与发行人及其控股股东、实际控制人、董事、监事、高级管理人员是否存在关联关系,交易前后与发行人之间是否存在交易、资金往来;

(4)报告期内发行人实际控制人配偶控制的成都抱团、成都否玖伍等6家企业是否与发行人存在交易、资金往来,为发行人分担成本、费用等。请保荐代表人对上述事项说明核查过程、依据并发表明确意见。

山东玻纤集团股份有限公司

1、发行人报告期末固定资产中铂铑合金余额为9.3亿元,占资产总额的30%,采用将损耗计入制造费用的方式摊销。各报告期末可变现净值均小于期末账面余额,且差异较大。请发行人代表进一步说明现有摊销政策是否符合公司生产经营的实际情况,是否存在减值情形,若计提减值准备,是否会对发行人报告期内的业绩产生重大不利影响。请保荐机构代表说明发行人是否符合《首次公开发行股票并上市管理办法》第二十三条和第二十六条规定。