事件:

公司发布

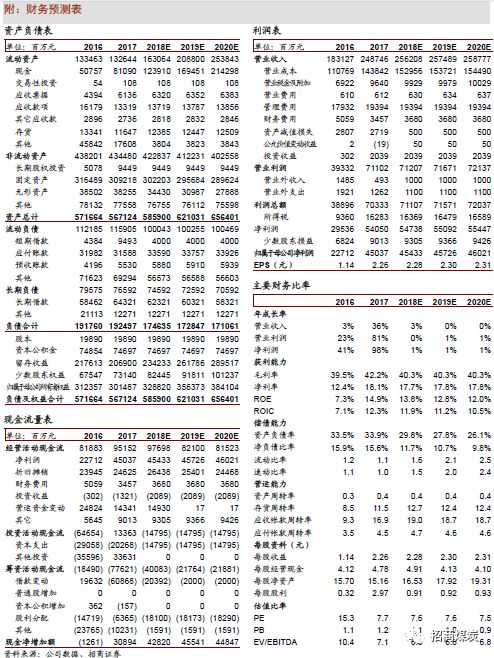

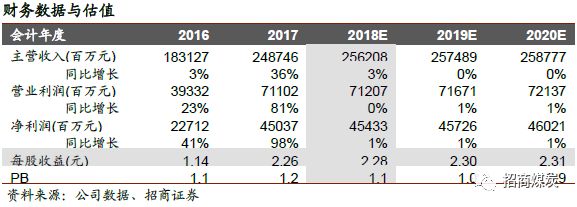

2018中报,期内实现归母净利230亿,下降5%,对应EPS为1.16,盈利下滑主要在于煤炭板块长协煤对价格的压制,此外公司电力和铁路运输价格都相对稳定,从长远来看,公司各个板块量价波动都很小,业绩大概率持续稳定,预计2018-2020年EPS分别为2.28/2.30/2.31,对应当前股价PE仅7.6倍,按照40%分红率算股息率为5.2%,公司目前已经没有大的资本开支,未来分红率有望提升,维持“强烈推荐-A”评级。

点评:

●

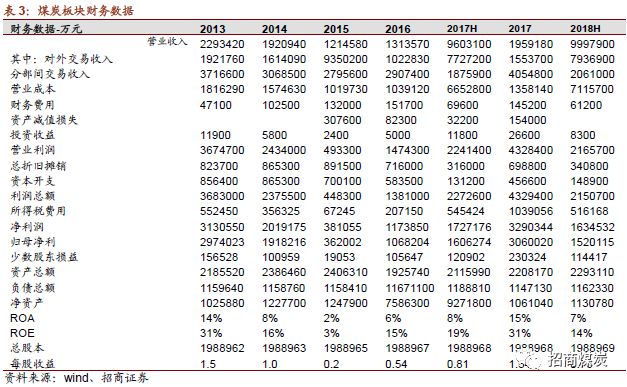

煤炭:

上半年公司实现商品煤产量

14580万吨,同比下降4%,销量22530万吨,同比增长2%。测算2018上半年商品煤综合售价444元/吨,同比增长2%,这个增长主要是由于贸易煤价格同比上升,并不能带来盈利的增加,就自产煤而言,标志性品种神混1号(Q5500)上半年年度长协价为562元/吨,去年同期是572元/吨,同比下降10元/吨;成本方面,由于产量下降,原煤口径自产煤开采成本113元/吨,同比增加6.3%,下半年随着哈尔乌素复产有望摊低。测算2018上半年公司煤炭完全成本348元/吨,增加5%,吨煤净利73元/吨,同比减少7%,煤炭板块归母净利152亿,同比下降5%;煤炭资产ROA为14%,ROE为28%,位于行业领先水平。

●

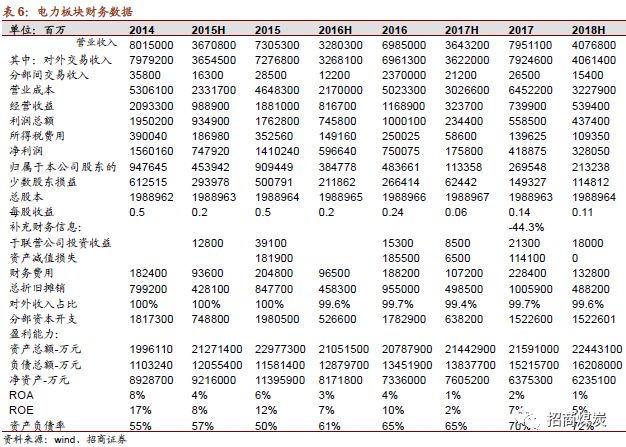

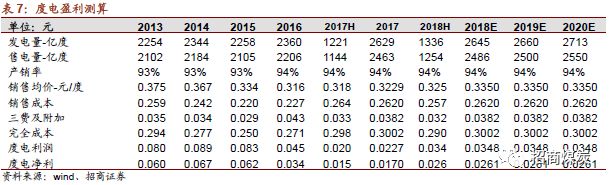

电力:

上半年公司总发电量达到

1336亿千瓦时,总售电量达到1254亿千瓦时,同比分别增长9%和10%,主要得益于全国电力需求的高增长。燃煤发电机组平均利用小时为2364小时,同比增加8%,较全国燃煤发电设备平均利用小时高出238小时。受益电价上调,电力综合售价0.3252元/度,同比增加2%,完全成本0.2903元/度,下降3%,得益于发电量增加带来的度电摊销下降;测算度电净利0.026元,增加70%,电力板块归母净利21亿,同比增加88%。ROA为2%,ROE为10%。

●

盈利预测及评级:

从长远来看,公司各个板块量价波动都很小,业绩大概率持续稳定,预计

2018-2020年EPS分别为2.28/2.30/2.31,对应当前股价PE仅7.6倍,按照40%分红率算股息率为5.2%,公司目前已经没有大的资本开支,未来分红率有望提升,维持“强烈推荐-A”评级。

风险提示:宏观经济大幅下滑

煤炭:承担社会责任,煤炭板块业绩下滑。

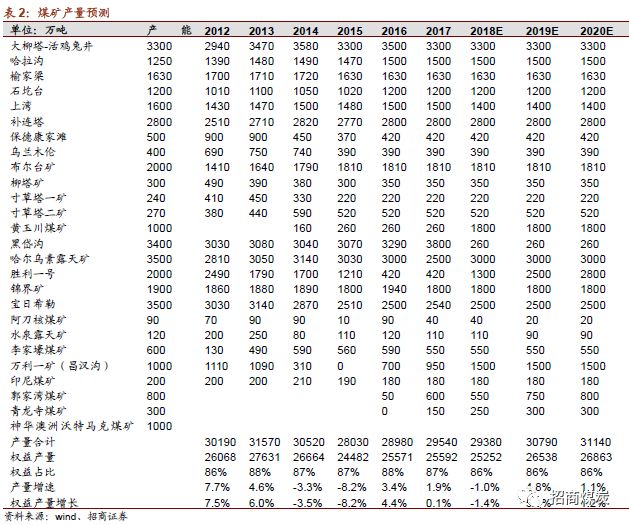

2018上半年公司实现商品煤产量14580万吨,同比下降4%,主要是由于哈尔乌素露天矿停产影响,销量22530万吨,同比增长2%,其中贸易煤7950万吨,同比增长16%,贸易煤放量得益于晋陕蒙地区自建铁路环线通车。

销售方面,公司今年自产煤全部走年度长协,外购煤全部走月度长协,去年是

80%自产煤走年度长协,价格还有一些弹性,今年煤价弹性在发改委的强力管控下大幅削弱。测算2018上半年商品煤综合售价444元/吨,同比增长2%,这个增长主要是由于贸易煤价格同比上升,并不能带来盈利的增加,就自产煤而言,标志性品种神混1号(Q5500)上半年年度长协价为562元/吨,去年同期是572元/吨,同比下降10元/吨;成本方面,由于产量下降,原煤口径自产煤开采成本113元/吨,同比增加6.3%,下半年随着哈尔乌素复产有望摊低,公司煤炭开采成本在行业中处于领先地位且多年来保持稳定。测算2018上半年公司煤炭完全成本348元/吨,增加5%,吨煤净利73元/吨,同比减少7%,煤炭板块归母净利152亿,同比下降5%;煤炭资产ROA为14%, ROE为28%,位于行业领先水平。

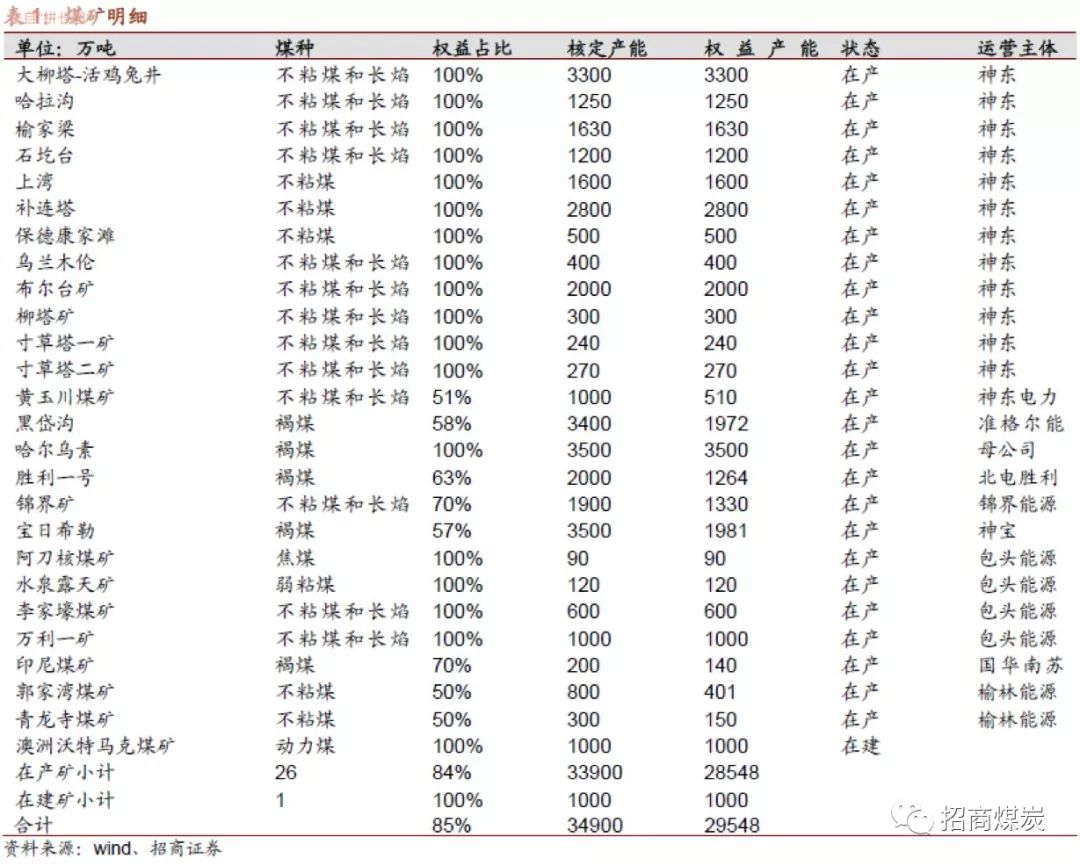

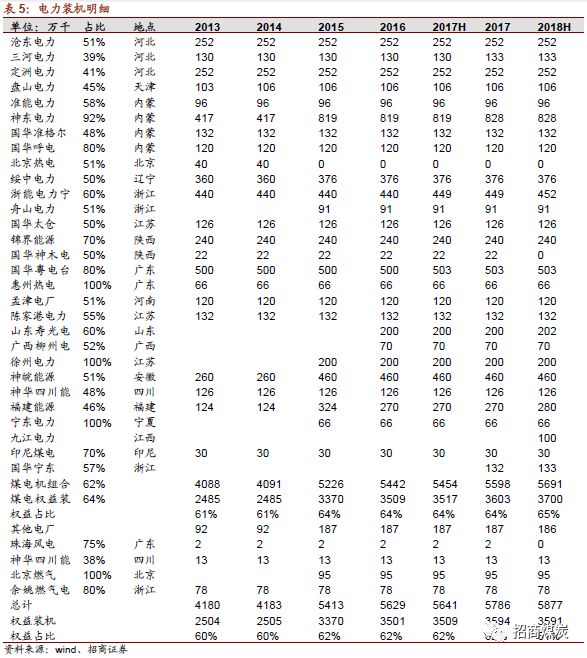

产能方面,公司目前共有

26对在产矿井,核定产能3.39亿吨,权益部分2.85亿吨,占比84%;在建矿井1对,位于澳洲,进展较慢。此外控股股东国家能源集团层面还有约2亿吨产能,集团于2014年承诺2019年6月30日前启动对原神华集团14项资产的收购工作,建议重点关注资产注入进度。

煤炭业绩预测:

预计

2018-2020年自产商品煤产销量分别为29380/30790/31340万吨,贸易煤量预计在1.6亿吨附近。展望2018年,煤炭行业供需基本均衡,淡季偏松,旺季偏紧,煤价大概率宽幅震荡,煤价中枢预计和2017年基本相当,预计2018-2020年煤炭板块可贡献净利302亿、311亿、313亿。

●

电厂:量价齐升,电力业务好转

。

2018上半年公司总发电量达到1336亿千瓦时,总售电量达到1254亿千瓦时,同比分别增长9%和10%,主要得益于全国电力需求的高增长。燃煤发电机组平均利用小时为2364小时,同比增加8%,较全国燃煤发电设备平均利用小时高出238小时。

●

电厂:量价齐升,电力业务好转

。

2018上半年公司总发电量达到1336亿千瓦时,总售电量达到1254亿千瓦时,同比分别增长9%和10%,主要得益于全国电力需求的高增长。燃煤发电机组平均利用小时为2364小时,同比增加8%,较全国燃煤发电设备平均利用小时高出238小时。

受益电价上调,电力综合售价

0.3252元/度,同比增加2%,完全成本0.2903元/度,下降3%,得益于发电量增加带来的度电摊销下降;测算度电净利0.026元,增加70%,电力板块归母净利21亿,同比增加88%。ROA为2%,ROE为10%。

电力业绩预测:预计

2018-2020年发电量分别为2672、2852、3053亿度,对应售电量分别为2511、2681、2869亿度,产销率94%。目前来看,煤炭行业供需均衡的格局没有改变,煤价大概率高位震荡运行,好在公司国华电厂主要使用自产煤,按长协价进行交易,在成本稳定的背景下能够享受发电小时提升带来的业绩增长。预计2018年电力板块贡献的归母净利为42亿,同比增加57%。

●

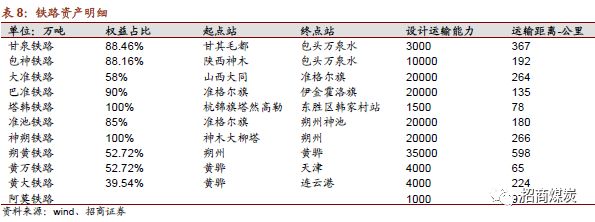

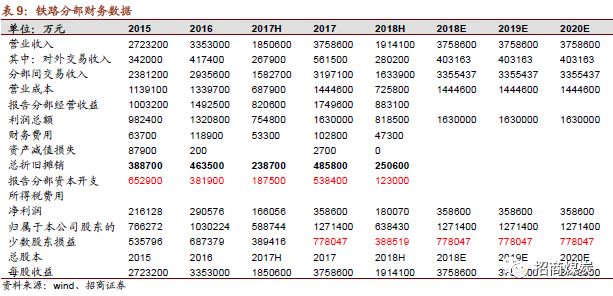

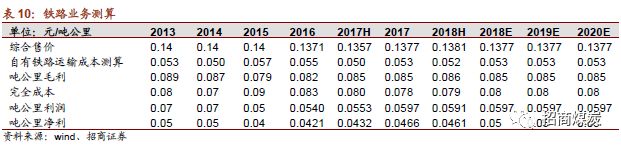

铁路:大物流战略成效显著,铁路净利高位稳定。

去年以来公司全力打造国际一流综合物流集团,推动单一的运输产业向综合物流产业转型。公司利用铁路网路运输优势,抓紧整合晋陕蒙地区煤炭资源,带动朔黄等铁路线以及黄骅港吞吐量继续增加。

2018上半年公司铁路周转量1386亿吨公里,同比增加2%,铁路运能得到充分发挥,经营效益大幅提升;其中干线朔黄线(含黄万线)实现周转量860亿吨公里,同比增加1%,平均周转里程620公里,基本持平。

●

铁路:大物流战略成效显著,铁路净利高位稳定。

去年以来公司全力打造国际一流综合物流集团,推动单一的运输产业向综合物流产业转型。公司利用铁路网路运输优势,抓紧整合晋陕蒙地区煤炭资源,带动朔黄等铁路线以及黄骅港吞吐量继续增加。

2018上半年公司铁路周转量1386亿吨公里,同比增加2%,铁路运能得到充分发挥,经营效益大幅提升;其中干线朔黄线(含黄万线)实现周转量860亿吨公里,同比增加1%,平均周转里程620公里,基本持平。

测算上半年铁路分部吨公里运费为

0.1381元,增加1.8%;生产成本0.052元/吨公里,增加3.8%,净利0.0461元,同比上升6.7%。测算神华铁路板块年归母净利39亿,同比持平。铁路资产ROA为10%,ROE为18%。

铁路业务展望:

黄大线仍在推进之中,铁路业务量的增长来源于煤炭销量的增加,尤其是贸易煤的增加,公司铁路业务运营已经相当成熟,价格基本保持稳定,由于神华煤炭分部产销量就基本稳定,铁路业务量难有大的提升,预计

2018年铁路业务贡献归母净利稳定在78亿附近。

●

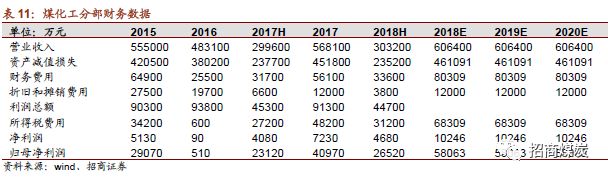

煤化工:

包头煤化工装置运营稳定,

2018上半年烯烃产量33万吨,同比下降3%,销量33万吨,同比下降3%。聚乙烯综合售价7509元/吨,增加1%,聚丙烯综合售价6997元/吨,增加10%;聚乙烯生产成本5641元/吨,增加3%,聚丙烯生产成本5502元/吨,增加3%,主要是由于原料成本增加。公司项目所需煤炭全部内部供应,2018上半年耗煤210万吨。2018上半年项目实现归母净利2.7亿,增加15%。目前公司在包头九原工业区的煤制烯烃升级示范项目获得发改委批准,拟建设30万吨聚乙烯45万吨聚丙烯产能,预算投资172亿元,其中资本金30%,目前项目水土保持方案已经获得内蒙古自治区水利厅批复,开工日期尚未确定。

●

煤化工:

包头煤化工装置运营稳定,

2018上半年烯烃产量33万吨,同比下降3%,销量33万吨,同比下降3%。聚乙烯综合售价7509元/吨,增加1%,聚丙烯综合售价6997元/吨,增加10%;聚乙烯生产成本5641元/吨,增加3%,聚丙烯生产成本5502元/吨,增加3%,主要是由于原料成本增加。公司项目所需煤炭全部内部供应,2018上半年耗煤210万吨。2018上半年项目实现归母净利2.7亿,增加15%。目前公司在包头九原工业区的煤制烯烃升级示范项目获得发改委批准,拟建设30万吨聚乙烯45万吨聚丙烯产能,预算投资172亿元,其中资本金30%,目前项目水土保持方案已经获得内蒙古自治区水利厅批复,开工日期尚未确定。

●

盈利预测及评级:

从长远来看,公司各个板块量价波动都很小,业绩大概率持续稳定,预计

2018-2020年EPS分别为2.28/2.30/2.31,对应当前股价PE仅7.6倍,按照40%分红率算股息率为5.2%,公司目前已经没有大的资本开支,未来分红率有望提升,维持“强烈推荐-A”评级。

●

盈利预测及评级:

从长远来看,公司各个板块量价波动都很小,业绩大概率持续稳定,预计

2018-2020年EPS分别为2.28/2.30/2.31,对应当前股价PE仅7.6倍,按照40%分红率算股息率为5.2%,公司目前已经没有大的资本开支,未来分红率有望提升,维持“强烈推荐-A”评级。

●

风险提示:

经济增速大幅下滑,中美贸易冲突升级