9

月

5

日下午,国内多家主流媒体援引博消息说,

中国央行在

8

月份向部分大型银行开展了定向正回购,向市场收回的流动性规模约

3000

亿!

无独有偶,也就是消息传出的当天,上证指数大跌

1.68%

,不敢说与这个消息绝对无关。

或许是因为影响太大,当天晚间,又有媒体报道称,央行明确回应财联社记者,

“

该消息不实

”

。

也就是说如果财联社的报道属实,那么这将证明央行

3000

亿的正回购是一场乌龙,市场因此在这传闻间上下波动。

什么是正回购?为什么这么吓人?

正回购是央行传统的货币政策操作工具,

至今已经有

3

年没有动用

,最近一次是

2015

年

5

月,当时央行向大行定向正回购收回部分流动性。

正回购是央行公开市场业务的一种,公开市场业务操作包括回购交易、现券交易和发行央票。这当中回购交易又分为正回购和逆回购。正回购是央行向一级交易商卖出有价证券(一般国债、金融债、央票等),同时约定在未来某一个时间买回来,所以当央行开展正回购的时候意味着市场当中的钱被央行回收,从而达到收紧流动性的目的。

与现券交易不同的是,回购交易和现券交易虽然都是央行买卖证券、调节市场流动性的一种的操作,但现券交易主要是在二级市场当中进行,而回购交易(正回购和逆回购)主要是在一级交易商当中进行。

什么是一级交易商?

一级交易商是央行在

1998

年建立的一种制度,主要是选择一些有实力同时经过央行考试过关的商业银行作为可以和央行直接进行证券交易,一般主要是大型银行。一级交易商说白了就是可以直接向央行借钱,反之其他非一级交易商的商业银行则需向一级交易商借钱,最后资金通过贷款才进入市场。

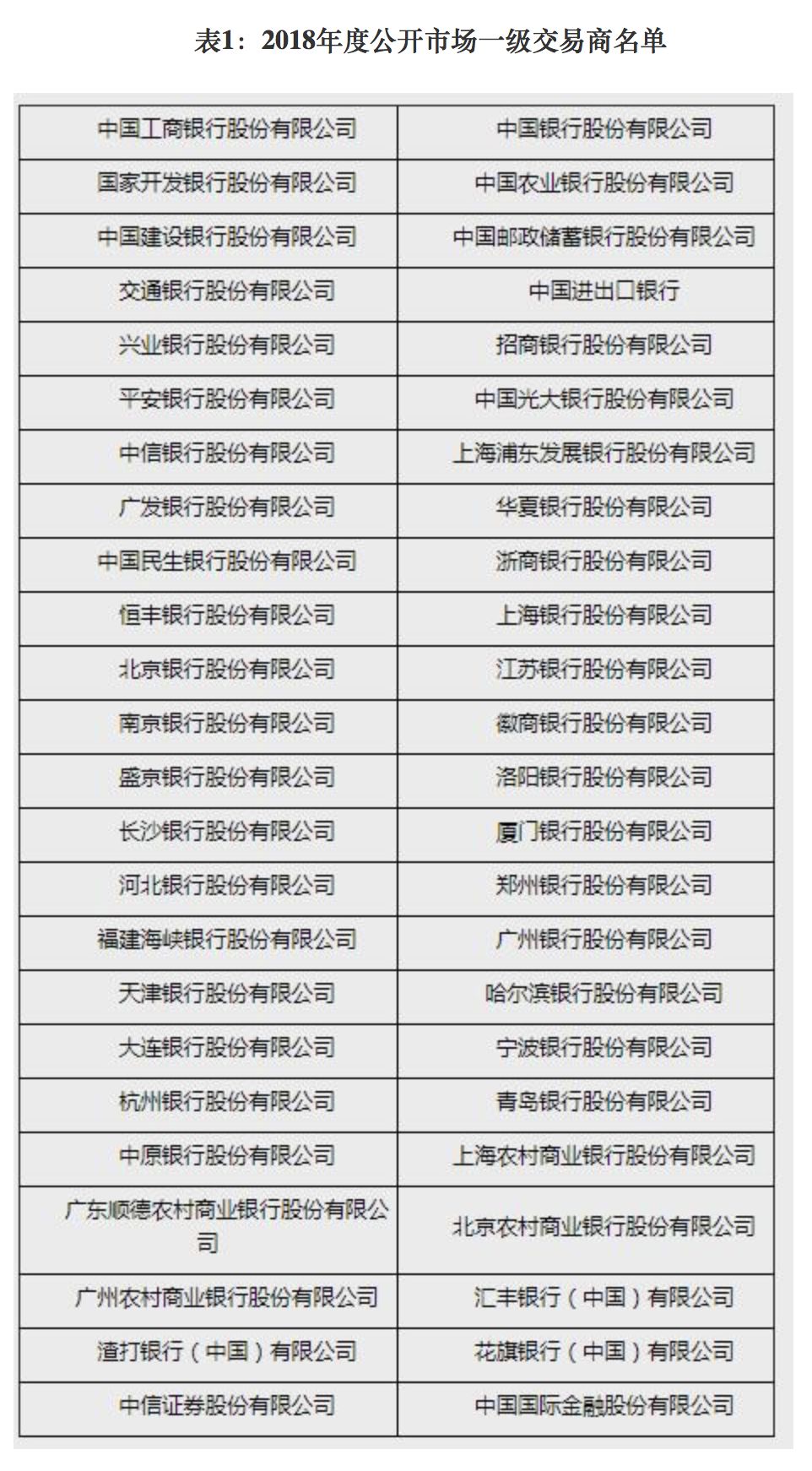

今年

3

月

30

日,央行公布了

2018

年度公开市场业务一级交易商名单,其中有

48

家金融机构上榜,下面是上榜的名单:

那么需要达到什么条件才能上榜呢?首先必须通过央行的考核,考核的内容包括:

“

传导货币政策

”

、

“

发挥市场稳定器作用

”

、

“

市场活跃度及影响力

”

、

“

依法合规稳健经营

”

、

“

流动性管理能力

”

、

“

操作实务

”

、

“

配合操作室有关工作

”

等七个一级指标,以及流动性分层传导情况、

MPA

情况、流动性缺口管理情况等十五个二级指标。

比如有些银行的资本金太少,负债率太高,就很难通过央行安排的这场考试。

在

2014

年之前,正回购是央行常规货币操作工作,以

2014

年为例,当年全年开展的正回购操作达

30210

亿,而开展的逆回购操作才

5250

亿元。如今时过境迁,央行的回购交易正好反过来,

数据显示:

2017

年,央行累计开展逆回购操作达

21.2

万亿元,而正回购是零!

正回购可以理解为央行对市场

“

抽水

”

,而逆回购则是央行对市场

“

充水

”

,也就是说自

2015

年以来央行在回购交易当中对市场

“

充水

”

多于

“

抽水

”

。原因在于对冲

2014

年外汇占款(通过美元换人民币方式创造货币)下滑后市场流动性不足。

2002

年至

2014

年,受益于中国加入世贸后外贸出口和外商直接投资的快速增长,中国的外汇占款快速膨胀,人民币通过美元换人民币的方式不断进入市场,央行为了调整市场流动性,在

2002

年

6

月

25

日开始进行正回购操作。

而到了

2014

年中国进出口贸易增速见顶,外汇占款下滑,通过外汇占款印钞的模式越来越行不通,随即逆回购开始替代正回购走向台前!

所以当市场突然传出正回购操作重启消息的时候当然会引发重大关注,主要原因在于当前时段很特殊:

六七月份,

央行货币政策中关于流动性的表述由之前的

“

合理稳定

”

调整为

“

合理充裕

”

,而财政政策的表述则由之前的

“

积极

”

调整为

“

更加积极

”

。

结果是地方增发国债、各地的基建项目上马。不少评论甚至预测,货币政策已全面宽松,央行开闸放水!

当如今正回购消息的传出明显给这些人打脸,微信公众号(小白读财经)认为:无风不起浪,虽然央行对正回购的消息进行了澄清,但起码了反映了目前各层面对货币全面宽松是有很大反制力量的。

早前的

8

月

27

,央行公布了

“2018

年中央国库现金管理商业银行定期存款(九期)招投标结果

”

,中标利率比

“

第八期

”

和

“

第七期