事件:

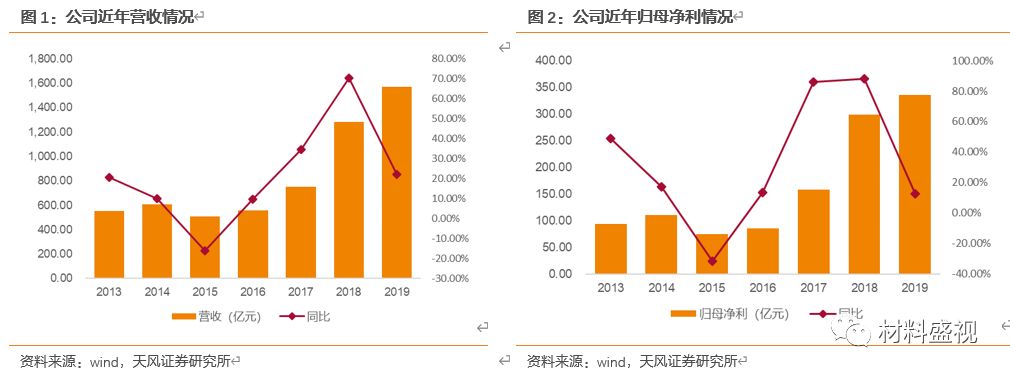

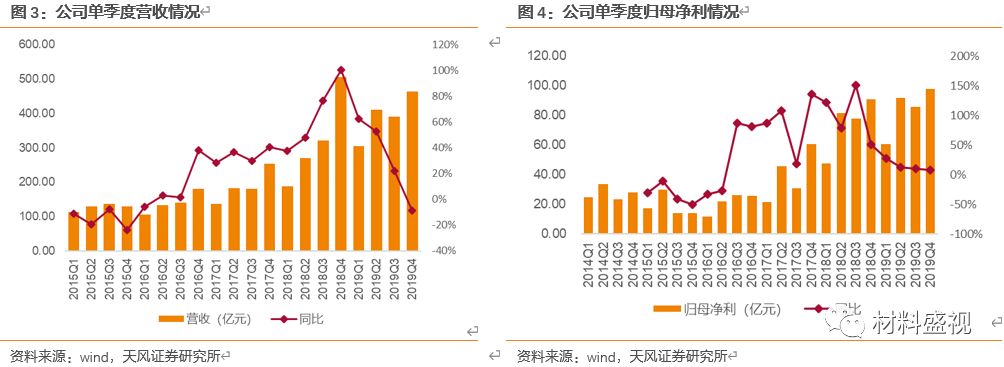

公司发布年报,2019年实现营收1570.30亿元,同比增长22.30%,归母净利335.93亿元,同比增长12.67%,扣非后归母净利327.2亿元,同比增长9.73%,销售毛利率、净利率分别为33.29%、21.88%。四季度实现营收462.74亿元,同比下降8.57%,归母净利97.77亿元,同比提高7.46%,符合预期。

公司拥有熟料年产能2.53亿吨,水泥年产能3.59亿吨,骨料产能5530万吨,混凝土产能300万方。

点评:

公司营收1570.30亿元,同比增长22.30%,创历史新高。建材业务合计收入占比94%,其中自产品销售收入占比70%,贸易业务占比24%。(以下自营指:自产品销售)

分产品看,

公司作为行业龙头,不断提高高标号产品占比,控制熟料外销,同时进行产业链上下延伸。

Ø 42.5及以上标号水泥实现收入791亿,同比增长20.34%,在自营中占比72.1%,同口径下2018年占比66.6%,提高5.4个百分比;

Ø 32.5标号水泥实现收入204亿,同比下降19.43%,占比18.6%,2018年占比25.7%,减少7.1个百分点;

Ø 熟料实现收入91亿元,同比提高37.61%,占比由去年的6.7%提高至8.3%;

Ø 骨料及石子收入10.2亿元,同比增长26.1%,占比仍然较小,仅为0.9%;

Ø 商混由2018年的8300万元下降为7072万元,同比下降15.06%,占比0.1%。

(以上占比均指自营业务占比)

全年实现水泥及熟料净销量4.32亿吨,同比增长17.44%。其中,自产品销量3.23亿吨,同比增长8.6%,超过2019年计划数(3亿吨)。贸易量1.09亿吨,同比增长54.64%。海外项目销量同比增长52.17%。公司计划2020年水泥和熟料净销量3.18亿吨(不含贸易)。

公司继2017年建立第一家海中贸易公司以来,2018年陆续成立11家,分布在安徽、江苏、浙江、山东、湖南、江西、河南、陕西、云南、贵州、广西等地,贸易业务从2017年的14亿收入增长为2018年的252亿,2019年实现383亿元,同比增长52.12%。

贸易业务目前在公司总收入中占比24.4%。

分地区看,

占比最大为中部区域(包含安徽、江西、湖南),实现收入约350亿元,占自营业务比例31.9%,与去年同期的32.3%相差不大。东部区域(包含江浙沪、山东、福建)占比28.1%,提高0.8个百分点。南部、西部区域分别占比16.2%、20.9%,比例分别同比持平、下降0.7个百分点,海外占比提高0.8个百分点,为2.1%。营收增速最快亦为海外区域,达到74.55%,值得注意的是,东部、南部区域增速超过10%,分别为14.46%、11.54%,中部、西部增速低于10%,分别为9.9%、7.68%。此外,国内中部、东部、南部区域毛利率超过49%,其中东部仍然最高,为49.48%,同比提高0.34个百分点。

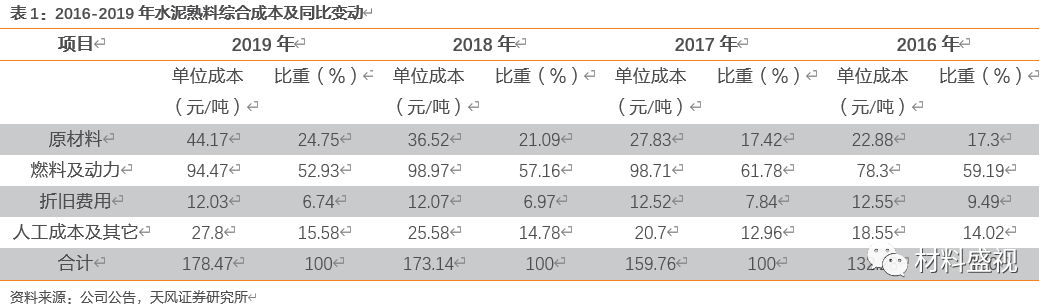

【报告期内原材料与人工成本同比上升】

受产品结构优化(高标号比例提高)、外购熟料增加以及原材料采购价格上涨影响,2019年公司水泥熟料综合成本上升为178.47元/吨,同比提高5.33元/吨,涨幅为3.08%。其中,单位原材料成本增幅较大,从2018年的吨36.52元提高至44.17元,同比提高20.95%,每吨增长7.65元。吨人工成本及其他微幅提高2.22元。吨燃料动力、吨折旧费用均有下降。占比方面,原材料成本占比超过20%,达到24.75%,燃料及动力成本占比52.93%,下降4.23个百分点。公司T型战略体现为率先掌控安徽等地生产资源+水运运费运距优势+近华东需求稳定高增长市场,在矿山整治、石灰石价格上涨的背景下,优势更为突出。

毛利率方面,

42.5等级自产品销售水泥毛利率为46.71%,同比提高0.23个百分点,32.5等级毛利率下降1.33个百分点,熟料毛利率下降0.16个百分点。骨料毛利率持续提高,达到70.6%,同比上升1.48个百分点。商混毛利率上升3.04个百分点到24.94%。此外,贸易业务毛利率仅为0.16%,与贸易公司并不以盈利为目的相符合。

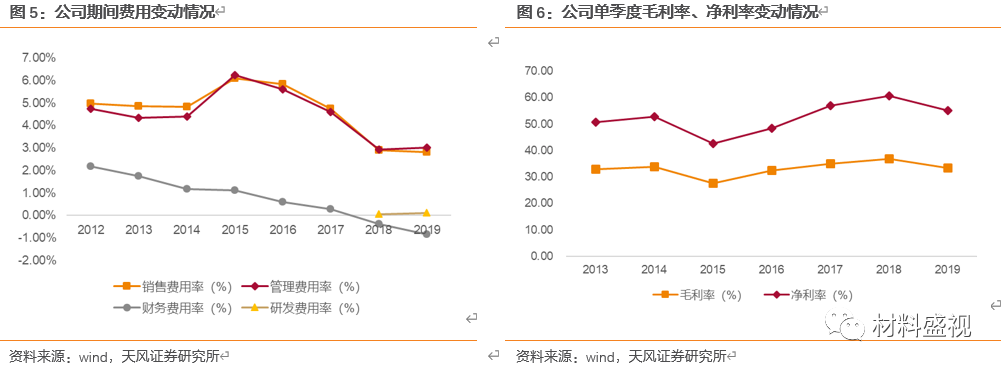

持续优化管理 ,费用管控取得实效。

期间费用在收入中占比为5.10%,同比下降0.42个百分点,其中,销售、管理、财务费用占比分别下降0.09、提高0.1、下降0.48个百分点。财务费用大幅下降182.26%,主因利息收入同比增加,研发费用同比增加163.78%,主因下属子公司用于回转窑工艺研究开发及脱硫技术开发项目费用投入同比增加,销售费用和管理费用同比分别增加18.30%、26.36%,主因产品销量增长及薪酬支出增加。剔除贸易收入影响后,费用合计占主营业务收入的比重为7.29%,同比基本持平。

全年确认固定资产减值准备11.64亿元,去年同期为1.97亿元。

主因子公司中国水泥厂熟料及水泥生产线产能发挥不足,四川南威水泥有限公司需在2020年12月前完成搬迁,此外,八家子公司拥的七条生产线、一台矿粉磨及烘干窑和一台水泥磨资产因设备陈旧老化、产能落后等原因,存在明显减值迹象。

【吨指标】

吨指标方面,2019全年公司水泥和熟料吨均价336.45元,比2018年均价327.98提高8.5元;吨成本178.47元,同比提高5.33元;吨毛利158元,同比提高2.81元。吨期间费用24.8元,同比提高1元,其中,财务费用均有下降,同比降低2.6元,吨销售费用、吨管理费用、吨研发费用分别提高1.1、2.1、0.3元。(归母净利口径)吨净利104元,同比提高约4元,(扣非归母口径)吨净利101元,同比提高1元。四季度单位盈利同比基本持平,(归母净利口径)吨净利108元,单季度同比持平,环比提高8.3元。